Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

1. Чем обусловлена необходимость налогового контроля?

2. Какие признаки лежат в основе классификации налогового контроля?

3. Охарактеризуйте основные виды, формы и методы налогового контроля.

4. Назовите основные функции центрального аппарата Министерства РФ по налогам и сборам.

5. Проанализируйте обязанности, возлагаемые МНС РФ на инспекции по субъектам Федерации.

6. Опишите функции Инспекций МНС РФ по районам и городам без районного деления.

7. Назовите виды проверок, проводимых налоговыми органами. Охарактеризуйте различия,

существующие между различными видами проверок.

8. Опишите меры по защите прав налогоплательщика при проведении проверок предусмотренных

НК РФ.

9. Перечислите права налогоплательщика, предоставленные ему законодательством,

регламентирующим проведение проверок.

10. Назовите основные права налоговых органов, которые используются при проведении проверок.

11. Назовите нормативные акты, регулирующие полномочия и организацию ФСНП. Перечислите

основные задачи ФСНП.

12. Охарактеризуйте права и обязанности ФСНП.

13. Назовите основные правонарушения, совершаемые налогоплательщиком, предусмотренные

Налоговым кодексом РФ.

14. Охарактеризуйте санкции, предусмотренные НК РФ за налоговые правонарушения.

15. Перечислите законодательно установленные обстоятельства, смягчающие ответственность

налогоплательщика.

16. Опишите санкции, применяемые к налогоплательщику за несвоевременную постановку на

налоговый учет.

17. Перечислите права и обязанности таможенных органов по осуществлению налогового контроля.

18. Перечислите задачи органов Федерального казначейства РФ в части налогового контроля.

19. Назовите полномочия Счетной палаты РФ в области налогового контроля.

20. Назовите задачи и основные этапы проведения экономического анализа состояния расчетов с

бюджетом.

21. Назовите основные права налогоплательщика.

22. Проанализируйте обязанности налогоплательщика.

23. Охарактеризуйте функции, присущие налоговому агенту.

24. Назовите основные права налоговых органов.

25. Охарактеризуйте обязанности налоговых органов.

Список литературы

1. Бурцев В. В. Государственный финансовый контроль: методология и организация. – М.:

Информационно-внедренческий центр «Маркетинг», 2000.

2. Поролло Е. В. Налоговый контроль: принципы и методы проведения. – Ростов н/Д: Экспертное

бюро; М.: Гардарика, 1996.

3. Сомове Р. Г. Бюджетный контроль в Российской Федерации: Учебное пособие – СПб.: Изд-во

СПбГУЭФ, 1998.

4. Указ Президента РФ от 8.12.92 г. № 1556 «О федеральном казначействе».

5. Таможенный кодекс РФ от 18.06.93 г.

6. Закон РФ от 24.06.93 г. № 5 238-1 «О федеральных органах налоговой полиции».

7. Постановление правительства РФ от 23.07.93 г. № 864 «О федеральном казначействе РФ».

8. Закон РФ от 11.01.95 г. № 4-ФЗ «О счетной палате РФ».

9. Закон РФ от 17.12.95 г. № 200-ФЗ «О внесении изменений и дополнений в Закон РФ «О

федеральных органах налоговой полиции и Уголовно-процессуальны и Кодекс РФ».

10. Налоговый кодекс РФ: Часть первая от 31.07.98 г. № 146-ФЗ.

11. С. Д. Шаталов. Комментарий к Налоговому кодексу Российской Федерации части первой

(постатейный): Учебное пособие. – 2-е изд., переработ, и доп. – М.: МУФЭР, 2000. - 704 с.

IX РАЗДЕЛ. НАЛОГОВЫЕ СИСТЕМЫ ЗАРУБЕЖНЫХ СТРАН

Данный раздел объединяет три главы (22-24), в которых последовательно изложены наиболее общие

тенденции развития систем налогообложения промышленно-развитых стран и его особенности в

унитарных, федеративных и конфедеративных государствах. К сожалению, рамки настоящего учебника

не позволили его авторам подробно и на более представительной выборке раскрыть особенности

налогообложения унитарных и федеративных государств. Тому, кто более детально захочет

познакомиться с налоговыми системами стран, которые не освещены в данном учебнике, можно

порекомендовать учебное пособие «Налоги и налогообложение» под редакцией И. Г. Русаковой и В. А.

Кашина [б]. Мы, характеризуя налоговые системы унитарных государств, ограничились такими

типичными европейскими их представителями, как Франция и Бельгия и азиатским представителем -

Японией. При изложении налоговых систем федеративных и конфедеративных государств,

соответственно, «представительство» было отдано таким странам, как США, ФРГ, Канада и

Швейцария.

Мы полагаем, что ни один студент не сумеет в деталях изложить налоговые системы хотя бы десятка

наиболее развитых государств, да это никому и не нужно знать, кроме сравнительно узкого круга

специалистов. Для нас важно, чтобы Вы не изучали в деталях, например, как взимается налог с

наследства в Японии или Италии, а уловили общую сравнительно высокую реализацию принципа

«справедливости налогов» в системах налогообложения анализируемых стран, реализуемую как в его

экономической, так и социальной составляющей.

Прочтя эти главы, Вы, очевидно, придете к выводу, что в налоговых системах этих стран четко

прослеживается реализация таких постулатов, как: получаешь больше «неделимых благ» - плати

большие налоги, «имеешь сравнительно низкий уровень социального статуса и дохода» – государство

установит соответствующие вычеты из него и обеспечит определенный минимальный уровень

социальной обеспеченности за счет минимизации налогов. Естественно такой подход способствует как

экономическому росту, так и относительному социальному миру в этих странах.

Итак, читайте, делайте выводы и сравнивайте с налоговой системой РФ, к сожалению, далеко не

всегда в пользу последней.

ГЛАВА 22. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ НАЛОГОВЫХ СИСТЕМ ПРОМЫШЛЕННО

РАЗВИТЫХ СТРАН

После изучения материалов данной главы вы сможете:

• охарактеризовать основные тенденции и последние нововведения в налоговых системах ведущих

промышленно развитых стран (ПРС);

• проанализировать причины проведения налоговых реформ;

• назвать ключевые проблемы в области налоговой политики, с которыми столкнулись власти

индустриальных стран;

• уяснить основные положения концепций реформирования налоговых систем индустриальных

стран.

В гл. 1 мы рассмотрели основные теории налогообложения. Данная глава ставит своей целью

проанализировать практическую реализацию современных налоговых теорий в системах

налогообложения промышленно развитых стран.

Важнейшим определяющим тенденции налогообложения в промышленно развитых странах

фактором является глобализация мировой экономики. Действительно, налоговые системы многих

государств складывались в 1960-1970-е гг. в условиях, когда влияние мирового рынка товаров,

капиталов и инвестиций на национальную экономику государств было неизмеримо меньшим. Переход

субъектов предпринимательства к экономической системе, в которой важнейшим критерием

размещения производств становится стоимость ресурсов в различных странах, обусловил, с одной

стороны, ускорение темпов развития, а с другой – позволил налогоплательщику самому выбирать

страну, в которой будет уплачена основная часть налоговых платежей. При этом для всех остальных

стран, на территории которых реализуются отдельные этапы данного производственного процесса,

неизбежно резкое сокращение налоговой базы. Кроме того, наличие низких налоговых ставок в одном

из национальных государств становится и фактором, влияющим на размещение инвестиционных

потоков.

Важно отметить, что глобализация экономики оказывает влияние на собираемость как прямых, так и

косвенных налогов. Например, повышение акцизов на какой-либо товар (пиво и спиртные напитки в

Скандинавских странах) в одной стране в условиях ликвидации таможенных границ порождает

массовый, так называемый «пивной», туризм. Таким образом, очевиден факт возникновения серьезного

противоречия между глобальным характером экономики и локальным характером налогообложения.

Эта ситуация обусловила обострение конкуренции между национальными государствами за право

сбора налогов с субъектов предпринимательства. В 1990-е гг. определенное влияние на эту борьбу

стали оказывать оффшоры и налоговые гавани – страны, которые предоставили субъектам

предпринимательства возможности законной оптимизации налоговых платежей. Например, при

продаже собственником дорогостоящего имущества в большинстве европейских стран взимается налог

на его продажу, размер которого может достигать нескольких процентов от цены имущества (см. гл.

21). Если же собственник оформит покупку на компанию оффшор, а впоследствии решит это

имущество реализовать, то ему, чтобы избежать налогообложения, достаточно реализовать не саму

собственность, а лишь акции оффшорной компании, которой она принадлежит.

Масштабы средств, репатриируемых из стран-доноров, весьма высоки. Так, прямые инвестиции

стран G-7 в экономику стран «налоговых убежищ» Карибского бассейна и островов Тихого океана за

1985-1994 гг. выросли более чем в пять раз.

Вместе с тем, несмотря на предоставляемые странами - «налоговыми гаванями» льготы и

возможности вывода средств из-под налогообложения, давление развитых стран (в первую очередь

стран G-7) на них никогда не было слишком сильным. Отношение государственных властей

индустриальных стран к «налоговым гаваням» при всей остроте звучащей критики остается достаточно

благосклонным, что подтверждается двумя фактами:

• во-первых, при желании большинство «налоговых гаваней» могли быть ликвидированы

политическими и экономическим мерами в достаточно короткие сроки, однако они благополучно

существуют;

• во-вторых, владельцы крупного бизнеса в условиях почти полной свободы движения капиталов не

стремятся перевести все подконтрольные им компаний в оффшоры; компании продолжают оперировать

в странах с уровнем налога, например на прибыль корпораций, до 50 %, хотя в «налоговых гаванях» его

ставка (если такой налог вообще существует) не превышает 2-5 %.

Вместе с тем, отказавшись от ликвидации оффшоров, власти промышленно развитых стран (ПРС)

осуществили определенный пакет налоговых мер и ориентировали национальные налоговые системы не

на конфронтацию, а на конкуренцию с «налоговыми гаванями». Сегодня практически для каждой

компаний доступно снижение высоких нормальных налоговых ставок до пониженных эффективных

ставок. Это достигается благодаря существованию значительных льгот или даже прямых субсидий и

компенсаций для экспортной деятельности, инвестирования в новые производственные мощности,

создания новых рабочих мест и т. д. Наличие же реальной инфраструктуры, квалифицированной

рабочей силы, доступность источников сырья, близость рынков сбыта важны для реальной

деятельности и позволяют развитым странам успешно конкурировать с оффшорами.

Более того, даже для компаний, не ведущих активной производственной деятельности в странах

основного местонахождения, а только управляющих активами, обслуживающих или контролирующих

деятельность подразделений в других странах, юридическое размещение в стране с «нормальным»

налогообложением может оказаться весьма выгодным. В развитых странах нередко предоставляются

отсрочки от налогообложения доходов, полученных за рубежом, до тех пор, пока они не будут реально

репатриированы в страну пребывания. Такая отсрочка может иметь практически бессрочный характер, а

при современном уровне процентных ставок отсрочка от уплаты налога на 7-8 лет равняется почти

полному освобождению от налога. Далее, компании с международным масштабом деятельности могут

пользоваться льготами, предусмотренными различными международными соглашениями, в то время

как большинство оффшоров не имеют подобных соглашений.

Наконец, даже выведенные в оффшорные зоны капиталы только базируются в них, а реально

функционируют в тех же ПРС. Туда же переводятся и доходы с этих капиталов (место жительства их

владельцев). Слишком же жесткая позиция по отношению к налогообложению и взаимоотношениям

крупных компаний с «налоговыми гаванями» может побудить инвесторов и компании окончательно

покинуть страну. Кроме того, деятельность стран-«налоговых убежищ» играет важную роль в

смягчении остроты конкурентных противоречий между развитыми странами в борьбе за привлечение

капиталов и дает важный аргумент для внутриполитической борьбы в них, позволяя властям защищать

предоставление существенных налоговых льгот капиталам ссылками на наличие «налоговых гаваней»

за рубежом.

Таким образом, уплата корпорацией налогов (особенно прямых) по стандартной, установленной

законом ставке является необычным, редким явлением и свидетельствует о плохой постановке в ней

налогового планирования.

Вместе с тем в рамках данной конкуренции правительства ПРС рассматривают реформу

налогообложения, особенно прямого, как одну из первоочередных задач. Общей чертой как фактически

осуществленных налоговых реформ, так и разрабатываемых проектов стало стремление упростить

налоговую систему, что позволило бы минимизировать нарушения принципа справедливости

налогообложения.

Для достижения этой цели в области прямого налогообложения при определении налогооблагаемой

базы используется концепция совокупного дохода налогоплательщика, который включает все виды

финансовых поступлений, полученных плательщиком за определенный период, и обеспечивает их

справедливое налогообложение, причем вне зависимости от источника выплаты. Таким образом, блок

современных ключевых проблем ПРС в осуществленных и проектируемых налоговых реформах

включает в себя:

• базу налогообложения;

• ставки налогов;

• уровень прогрессивности налоговых ставок.

Принятие ПРС концепции совокупного дохода означало существенное расширение базы обложения

подоходными налогами, поскольку в облагаемую базу включаются не только прямые активные доходы,

но и доходы от собственности (недвижимости, ценных бумаг, счетов в банках), прирост капитала и ряд

других доходов.

При этом для ослабления негативного воздействия на экономику и проведения мер, стимулирующих

накопления, большинство развитых стран взяло курс на постепенное снижение величины, числа и

прогрессивности ставок подоходного налогообложения, смягчение режима обложения доходов от

сбережений и увеличение необлагаемого минимума. Тенденции налогообложения доходов физических

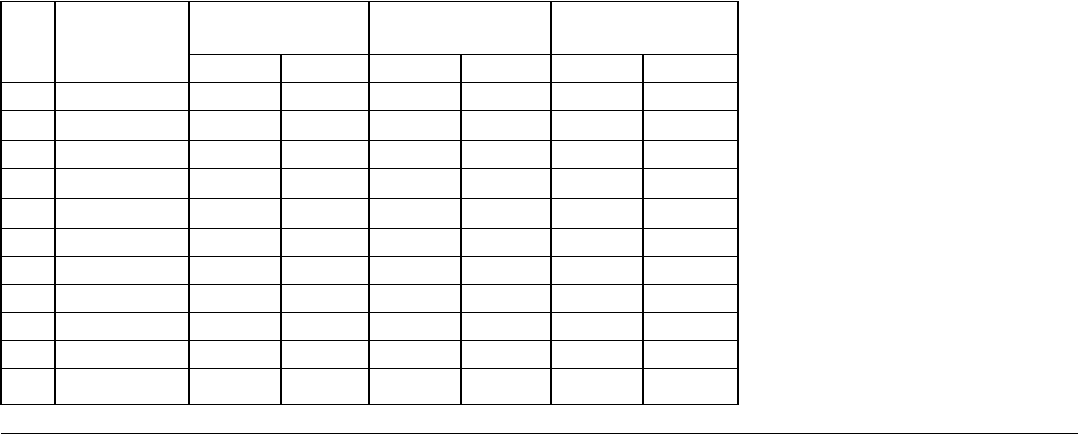

лиц в ПРС иллюстрирует табл. 22.1 [1, с. 151].

Таблица 22.1. Налогообложение физических лиц

центральными правительствами ПРС *

№ п/

п

Максимальные

ставки

Минимальные

ставки

Число ставок

Страна 1980 г. 1990

г.

1980 г. 1990 г. 1980 г. 1990 г.

1 Бельгия 72 55 24 25 12 7

2 Дания 45 40 20 22 3 3

3 Франция 65 57 5 5 12 12

4 Германия*** 56 53 22 19 4 __

5 Греция 63 50 10** 18 18 9

6 Ирландия 58 52 35 29 3 3

7 Италия 62 50 12 10 9 7

8 Люксембург 57 51 12 10 21 24

9 Голландия 72 60 14 35 9 3

10

Великобритани

я

60 40 29 25 6 2

11 Испания 66 56 8** 25 34 16

* Страны с высоким уровнем местных налогов – Бельгия 7 %, Дания 29 %, Япония 3-15 %, США 2-14%.

** В этих странах установлен начальный облагаемый нулевой ставкой уровень

. *** В Германии была введена линейная прогрессия

Начиная с 1970-х гг. все большее число ПРС с целью приведения в соответствие прогрессивности

налоговых ставок и изменяющейся покупательной способности денег применяют механизм индексации.

Автоматическая индексация прогрессивности системы налогообложения в соответствии с инфляцией

была введена в 1970-х гг. во Франции, Великобритании, Люксембурге, Нидерландах и США, с конца

1980-х гг. – в Италии, Бельгии, Греции и Ирландии. В настоящее время вопрос о введении этой системы

рассматривают и другие страны-члены ЕС. Вместе с тем, механизмы практического ее воплощения

существенно различаются. Например, итальянское законодательство предусматривает автоматическую

компенсацию потерь при инфляции свыше 2 %, а в Великобритании данный механизм регулируется

налоговыми властями произвольно.

Одной из важных тенденций в реформировании налогообложения доходов граждан в ПРС стало

также увеличение вычетов и налоговых льгот, учитываемых при налогообложении доходов населения.

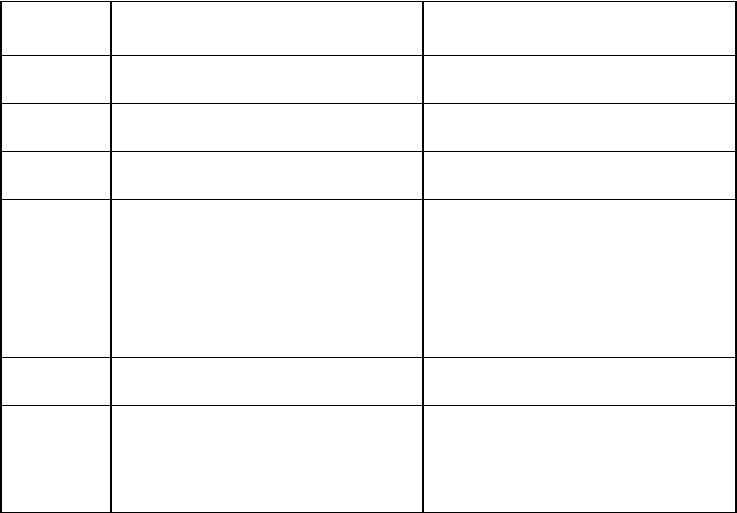

Проведенные изменения систем налогообложения отражены в табл. 22.2 [6, с. 62-63].

Таблица 22.2. Изменения в системе льгот в подоходном налогообложении

физических лиц в ПРС

Страна Вычеты и освобождения,

введенные или увеличенные

Вычеты и освобождения,

сокращенные или отменные

Бельгия Пропорциональное сокращение

дохода при одном работающем

супруге

Представительские расходы

Дания Блок вычетов но статьям расходов

для наемных работников

Потолок для страховых выплат

Германия Производственные расходы для

наемных работников и вычеты

семейных расходов

Представительские расходы

Вычеты взносов па страхование

жизни

Греция Вычеты для наемных и

сельскохозяйственных работников

– производственные расходы,

расходы на ремонт транспорта ч

жилья, расходы по процентам но

займам

Ирландия Семейные вычеты Верхний предел но расходам на

проценты по займам и страховке

Японии Специальные семейные льготы и

вычеты

Верхний предел по расходам на

проценты по займам.

Налогообложение процентов по

сбережениям

Ряд стран, в которых было принято решение об уменьшении налогооблагаемой базы по подоходному

налогу граждан на суммы деловых расходов, столкнулись с проблемой сложности определения суммы

чистого дохода гражданина (т. е. дохода за вычетом сумм расходов, носящих чисто деловой характер),

что повлекло за собой жесткую регламентацию расходов, которые уменьшают налогооблагаемую базу.

В сфере корпоративного налогообложения наблюдаются те же тенденции, а именно снижение общей

ставки налога при одновременном расширении налогооблагаемой базы. Здесь, как и при

реформировании налогообложения граждан, государство преследует цели поддержания

конкурентоспособности национальной налоговой системы, соблюдения принципа справедливости при

обложении различных форм бизнесактивности, а также направляет усилия на поддержание

достигнутого уровня государственных доходов. Движение к достижению поставленных целей

сопровождается повсеместным снижением ставки налога на доходы корпораций.

В ПРС существуют различные подходы к проблеме налогообложения распределяемой и

нераспределяемой прибыли:

прибыль облагается как на уровне компании, так и на уровне акционера;

уменьшение налогооблагаемой прибыли на уровне компании;

установление специальных ставок по налогообложению распределяемой прибыли;

уменьшение прибыли на уровне акционера;

частичный или полный зачет акционером налога, уплаченного компанией;

налоговый кредит для акционера;

освобождение акционера от налогообложения.

Система полного зачета существует в Италии и Германии, частичный зачет применяется во Франции,

Дании, Испании, двойное налогообложение – в странах Бенилюкса, Японии и США.

Несмотря на критику призванных стимулировать инвестиционные процессы отраслевых льгот и

налоговых преференций как нарушающих принципы равного налогообложения, в целом налоговые

стимулы в подавляющем большинстве индустриальных стран сохраняются как для приоритетных

отраслей, так и для отдельных нуждающихся в поддержке регионов. Например, в Японии налоговые

льготы предоставляются компаниям, приобретающим энергосберегающее оборудование, во Франции

установлены налоговые вычеты по расходам на НИОКР, в Ирландии налоговые льготы предоставлены

производственному сектору.

Общей практикой косвенного налогообложения для ПРС является применение налога на

добавленную стоимость (НДС). Более того, страны ОЭСР и ЕС применяют различные

дискриминационные меры по отношению к продукции стран, в налоговой системе которых НДС

отсутствует, что оказывает негативное воздействие на конкурентоспособность производимой в них

продукции и стимулирует введение налога. Так, одной из причин введения НДС в Японии стали

дискриминационные меры со стороны властей европейских стран по отношению к японским товарам.

После введения Японией НДС (ставка – 3 %) дискриминационные меры были отменены, однако низкая

величина его ставки была подвергнута критике как предоставляющая японским товарам конкурентные

преимущества. В дальнейшем ставка НДС в Японии была увеличена до 5 %.

Можно определенно утверждать, что одна из главных закономерностей экономической политики

ПРС – повышение роли налогов на потребление. Например, в странах ОЭСР за 30 лет (1966-1995 гг.)

удельный вес налогов на потребление вырос с 12 до 18 % при практически неизменной доли налогов на

прибыль и подоходного налога [4, с. 5-8].

Вообще, введение в национальную налоговую систему НДС – обязательное условие вступления

страны в ЕС и ее полноценного участия в программах ОЭСР. Таким образом, можно говорить о

перспективе дальнейшего широкого применения данного налога в экономической практике и даже о

возможном установлении его унифицированной ставки для всех индустриальных стран на уровне 15-20

%, что будет способствовать выравниванию условий конкуренции для субъектов экономики в

различных странах.

Изменения в налоговой политике ПРС являются отражением реальных экономических процессов,

что подтверждает и заметное возрастание роли так называемых «экологических налогов»,

направленных на повышение эффективности природопользования и стимулирование мероприятий,

направленных на охрану природной среды.

Контрольные вопросы

1. Проанализируйте основные причины проведения налоговых реформ в промышленно развитых

странах.

2. Назовите основные направления реформирования налоговых систем в промышленно развитых

странах.

3. Охарактеризуйте тенденции в реформировании налогообложения доходов граждан в

промышленно развитых странах.

4. Расскажите об изменениях в корпоративном налогообложении индустриальных стран и

требованиях ОЭСР к странам-членам этой организации.

5. Охарактеризуйте отношения промышленно развитых стран с оффшорными зонами.

Список литературы

1. Briotti M. G. La riforma deirimposizione diretts nei principali paesi industrial. – Roma, 1992.

2. Ishi Hiromitsu. The Japanese Tax System. – Oxford: Clarendon Press, second edition, 1993.

3.Дж. Пеппер. Практическая энциклопедия международного налогового и финансового

планирования. – M.: ИНФРА-М, 1999.

4. Князев В. Г. Тенденции развития налоговых систем в зарубежных странах. – Налоговый вестник,

№ 9,1998. - С. 5-8.

5. Налоговая политика в индустриальных странах. Под ред. В. С. Акаевой. – M.: РАН ИНИОН.1996.

6. Тихоцкая И. С. Налоговая система Японии. – M.: РАН, Ин-т востоковедения, 1995.

ГЛАВА 23. НАЛОГОВЫЕ СИСТЕМЫ УНИТАРНЫХ ГОСУДАРСТВ

После изучения материалов данной главы вы сможете:

• дать подробную характеристику налоговых систем унитарных промышленно развитых

государств мира;

• проанализировать перечень налогов, существующих в этих странах;

• изучить основные налоги и уровень налогового бремени на примере некоторых промышленно

развитых государств.

Налоговая система Франции

Для достижения поставленных в данном разделе целей рассмотрим налоговые системы ряда

унитарных государств. Одним из крупнейших унитарных государств современной Европы является

Франция. Налогообложение в этой стране можно условно разделить на три крупных блока: косвенные

налоги, включаемые в цену товара, или налоги на потребление, налоги на прибыль (доход) и налоги на

собственность.

Основным источником доходов бюджета Французской Республики являются косвенные налоги,

наиболее важным из которых является налог на добавленную стоимость (НДС). НДС действует во

Франции с 1954 г. В настоящее время применяются стандартная и пониженная ставки НДС, равные

соответственно 20,6 и 5,5 %. Пониженная ставка применяется по отношению к ряду

сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию,

книгам, грузовым и пассажирским перевозкам, обедам для работников предприятий, культурным и

культурно-зрелищным мероприятиям, туристическим и гостиничным услугам. Французское

законодательство предусматривает ряд существенных льгот по НДС; в их рамках от налогообложения

освобождаются:

малые предприятия в том случае, если их оборот за финансовый год не превысил 70 тыс.

французских франков. В этом случае подобные предприятия имеют право применить льготу

начиная с года, следующего за отчетным (ст. 25 финансового законодательства Франции);

все операции, связанные с экспортом. Субъекты предпринимательства, осуществляющие

экспортные сделки, пользуются правом на возмещение уплаченного ими НДС по ценностям,

приобретенным у поставщиков и использованным при производстве экспортной продукции

(работ, услуг);

банковская и финансовая деятельность;

услуги частных врачей и преподавателей;

сельское хозяйство и рыболовство;

государственные учреждения, выполняющие административные, социальные, культурные и

спортивные функции.

Важным источником доходов бюджета выступают акцизы. Перечень подакцизных товаров во

Франции достаточно широк. Акцизы взимаются с нефтепродуктов, электроэнергии, крепких спиртных

напитков, пива, минеральной воды, табачных изделий, масличных, зерновых, сахара, спичек и

зажигалок, кондитерских изделий, драгоценных металлов и ювелирных изделий, произведений

искусства и антиквариата, страховых и биржевых операций, игорного бизнеса, зрелищных

мероприятий, телевизионной рекламы. Некоторые ставки действующих во Франции акцизов приведены

в табл. 23.1 [4, с. 66].

Таблица 23.1. Некоторые ставки установленных во Франции акцизов

№ п/

п

Товар Ставка Единица обложения

1 Бензин 347,41 FRF Галлон

2 Вино 350-9060 FRF Галлон чистого спирта

3 Сигареты 58% Цена

4 Подсолнечное масло 22,5 FRF Тонна

К числу налогов на потребление относятся и таможенные пошлины, которые могут взиматься по

специфическим или адвалорным ставкам и выступают помимо источника доходов бюджета важным

инструментом экономической политики государства, направленным на защиту национальной

промышленности и сельского хозяйства.

Среди прямых налогов важнейшую роль играет налог на прибыль (доход) корпораций и физических

лиц. Налог на прибыль корпораций взимается с частных и государственных компаний, ассоциаций и

партнерств, занимающихся предпринимательской деятельностью и не освобожденных от этого налога.

Как резиденты, так и нерезиденты уплачивают данный налог в части прибыли, полученной от

деятельности во Франции. Налогооблагаемой базой является годовая прибыль корпорации, декларацию

о которой каждое предприятие предоставляет в налоговые органы до 1 апреля года, следующего за

отчетным. До окончательного расчета с бюджетом корпорация ежеквартально вносит авансовые

платежи.

Стандартная ставка налога равна 33,33 %, однако существуют и пониженные ставки, которые

применяются к доходам от земельных участков, сельскохозяйственных ферм и ценных бумаг и

варьируются от 10 до 24 %.

От данного налога могут быть освобождены при соблюдении ряда условий сельскохозяйственные

кооперативы и инвестиционные компании. Кроме того, французское законодательство предоставляет

льготу по учету убытка компании в течение последующих пяти лет.

Подоходный налог с физических лиц взимается со всех поступлений, полученных физическим лицом

в течении года, включая заработную плату, пенсию, ренту, доходы от всех видов коммерческой и

некоммерческой деятельности, вознаграждений. Налог взимается по доходам как от источников во

Франции, так и зарубежных. Кроме того, подлежат обложению доходы разового характера, связанные с

передачей прав собственности по движимому и недвижимому имуществу, ценным бумагам.

Ставки подоходного налога носят прогрессивный характер. Наивысшая ставка (58 %) установлена

для доходов, превышающих 246 770 французских франков. Законодательство Франции

предусматривает необлагаемый минимум (18 140 франков), а также определенные вычеты из

налогооблагаемой базы (например, целевые пособия на питание) и специальные скидки для

слабозащищенных в социальном плане категорий населения, таких как пенсионеры, инвалиды.

С начала 1990-х гг. дополнительно к подоходному налогу введены специальные социальные

отчисления. Их ставка, установленная для физических лиц-резидентов, составляет 2,4 %.

Во Франции приняты специальные правила, регламентирующие налогообложение доходов,

полученных от операций с собственностью (недвижимостью, движимым имуществом, ценными

бумагами):

• прибыль от продажи недвижимого имущества включается в налогооблагаемый доход в год

фактической продажи. Ставка налога зависит от срока, в течение которого недвижимость находилась в

собственности продавца. Нулевая ставка применяется для- недвижимости, срок владения которой

превышает 32 года;

• с прибыли от операций с движимым имуществом налог взимается только в том случае, если она

получена по сделке, превышающей 20 тыс. франков. При соблюдении этого условия в зависимости от

категории имущества применяются ставки 4 и 5 %. Ставка 7 % установлена для различных категорий

предметов искусства, а специальная ставка 7,5 % – для сделок с драгоценными металлами;

• прибыль от операций с ценными бумагами, размер которой превышает определенный предел (307,6

тыс. франков, установлен в начале 1990-х гг.), облагается по ставке 16 %.

Помимо подоходного налога на размер фактической оплаты труда работников оказывает влияние ряд

сборов, уплачиваемых работодателем, объектом налогообложения по которым служит фонд оплаты

труда работников. Рассмотрим основные из вышеупомянутых сборов.

• Социальный налог на заработную плату. Объект налогообложения – годовой фонд оплаты труда

(ФОТ) сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставки налога носят

прогрессивный характер: 4,5 % – при годовом ФОТ сотрудника в сумме до 35,9 тыс. франков;

8,5 % – при годовом ФОТ сотрудника в интервале от 35 901 до 71 700 франков; 13,5 % –при годовом

ФОТ сотрудника в сумме свыше 71,7 тыс. франков.

• Налог на развитие профессионального образования. Объект налогообложения – годовой ФОТ

сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставки налога – 0,5 %, с

надбавкой – 0,1 %.

• Сбор на профессиональную подготовку. Если на предприятии более 10 сотрудников, то

собственник обязан финансировать долгосрочную профессиональную подготовку работников. На эти

цели взимается специальный налог в размере 1,2 % от годового ФОТ сотрудника. Если предприятие

использует временную рабочую силу, то размер ставки возрастает до 2 % годового ФОТ сотрудника.

Кроме того, существует дополнительный сбор в размере 0,3 % годового ФОТ сотрудника на

профессиональную подготовку молодежи.

• Сбор на строительство жилья. Объект налогообложения – годовой ФОТ сотрудника в денежной и

натуральной форме, включая обязательные сборы. Ставка налога – 0,65 %. Кроме того, если на

предприятии более 10 сотрудников, оно обязано участвовать в финансировании жилищного

строительства в виде ссуд для работников или прямых инвестиций в строительство жилья.

Третий крупный источник государственных доходов Франции – налоги на собственность и

имущество (здания, промышленные и сельскохозяйственные предприятия, движимое имущество,

фондовые активы). Налог на собственность во Франции носит прогрессивный характер, однако

существует ограничение, согласно которому сумма подоходного налога и налога на собственность не

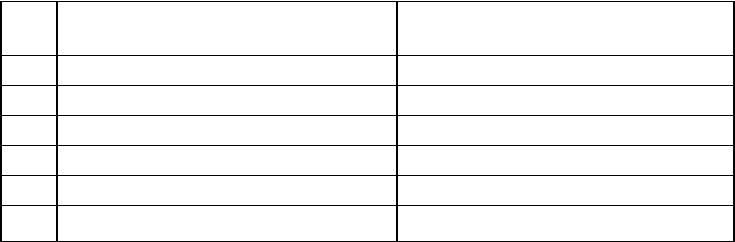

должна превышать 85 % всего дохода. Ставки налога на собственность приведены в табл.23.2 [4,с. 72].

Таблица 23.2. Ставки налога на собственность во Франции

№

п/п

Стоимость имущества, FRF Ставка налога,

%

1 до 4260000 0

2 от 4260000 до 6920000 0,5

3 от 6920000 до 13740000 0,7

4 от 13740000 до 21320000 0,9

5 от 21320000 до 41280000 1,2

6 свыше 41280000 1>5

Хотелось бы отметить, что во французской налоговой системе принят налог на здания,

принадлежащие иностранным компаниям, который носит дискриминационный, с нашей точки зрения,

характер. Этим налогом (ставка 3 %) облагается недвижимость всех иностранных компаний, головной

офис которых находится за пределами Франции, в то время как максимальная ставка налога на

собственность для французских компаний – 1,5 %.

Кроме того, существуют следующие налоги на собственность:

• при сдаче в аренду недвижимости, годовая арендная плата за которую превышает 12 тыс. франков,

с арендодателя взимается налог на аренду по стандартной ставке 2,5 %;

• полог на транспортные средства взимается с автомобилей, принадлежащих или используемых

корпорациями (за исключением автомобилей старше 10 лет или являющихся объектом деятельности

компании). Ставки установлены в зависимости от мощности двигателя;

• налог на отдельные виды автотранспортных средств, взимающийся с автомобилей, общий вес

которых превышает 16т. Ставки зависят от типа и веса автомобиля и могут быть ежеквартальные – от

50 до 3600 франков и ежедневные – в размере 1/25 соответствующей ежеквартальной ставки. При

осуществлении международных перевозок с автомобилей, зарегистрированных за границей, этот налог

взимается на таможне (за исключением случаев, когда освобождение от него предусмотрено

международными договорами);

• регистрационный налог взимается при оформлении документов по сделкам. Ставки налога

дифференцированы в зависимости от вида сделки. Например, при передаче права собственности на

имущество они составляют от 13,4 до 15,4 %; при создании компании – 1 %; при передаче доли участия

– от 1 до 4,8 %. Для некоторых случаев применяется фиксированный регистрационный налог в размере

500 франков.

Достаточно развита во Франции и система местного налогообложения. Общая величина местных

бюджетов достигает 60 % бюджета страны. Местные органы власти могут дополнительно вводить на

своей территории следующие местные налоги и сборы:

• налог на уборку территорий;

• земельный налог на застроенные участки;

• земельный налог на незастроенные участки;

• налог на жилье;

• профессиональный налог;

• пошлину на содержание сельскохозяйственной палаты;

• пошлину на содержание торгово-промышленной палаты;

• пошлину на содержание палаты ремесел;

• местные сборы на освоение рудников;

• сборы на установку электроосвещения;

• пошлины на используемое оборудование;

• налог на продажу зданий;

• пошлины на автотранспортные средства;

• налог на превышение допустимого лимита плотности застройки;

• налог на превышение предела удельной занятости площади;

• налог на озеленение.

При формировании бюджета местные органы власти самостоятельно определяют ставки

относящихся к их компетенции налогов, однако их величина не может превышать законодательно

установленный центральными властями максимальный уровень. На практике основными источниками

доходов местных бюджетов являются земельный налог на застроенные участки, земельный налог на

незастроенные участки, налог на жилье и профессиональный налог. Рассмотрим эти налоги несколько

подробнее.

Земельным налогом на застроенные участки облагается стоимость недвижимости и участков,

предназначенных для коммерческого или промышленного использования. Налогооблагаемая часть

равна половине кадастровой арендной стоимости участка. Существуют следующие льготы по налогу:

• стоимость государственной собственности;

• здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного

использования;

• жилье, принадлежащее физическим лицам старше 75 лет, а также лицам, получающим пособия из

общественных фондов или пособия по инвалидности.

Налогооблагаемой базой по налогу на незастроенные участки является 80 % от кадастровой

арендной стоимости незастроенного участка (полей, лесов, болот, участка под застройку). От уплаты

данного налога освобождены участки, находящиеся в государственной собственности. Кроме того,

временно могут быть освобождены от него территории с искусственными лесонасаждениями и участки,

предназначенные для развития сельскохозяйственного производства.

Налог на жилье платится собственником жилья или его арендатором. Малообеспеченные лица могут

быть полностью или частично освобождены от данного налога но месту основного проживания.

Профессиональный налог вносится лицами, которые постоянно занимаются деятельностью, не

вознаграждаемой заработной платой. Расчет данного налога осуществляется исходя из суммы

следующих показателей:

• арендная стоимость недвижимости, используемой налогоплательщиком для осуществления

профессиональной деятельности;

• процент заработной платы (обычно 18 %), уплачиваемый налогоплательщиком своим сотрудникам,

а также полученного им дохода (обычно 10 %). Сумма умножается на налоговую ставку,

устанавливаемую местными органами власти. При этом законодательство предусматривает верхнее

ограничение размера данного налога – его рассчитанная сумма не должна превышать 3,5 % от

произведенной добавленной стоимости.

Налоговая система Бельгии

Высокая роль косвенного налогообложения характерна и для Бельгии. Стандартная ставка налога на

добавленную стоимость равна 21 %. Кроме того, установлены пониженные ставки при строительстве

жилых домов (12 %), а также 7 % на сельскохозяйственное сырье, медикаменты, книги, газеты,

коммунальные услуги, услуги пассажирского транспорта, гостиничный бизнес. От обложения НДС

освобождены банки, страховые компании, услуги юристов, учителей, врачей и больниц, а также

международные перевозки, поставки самолетов и судов.

Акцизы в Бельгии взимаются с нефтепродуктов, электроэнергии, табачных изделий, крепких

спиртных напитков, вина, пива, безалкогольных напитков, кофе, а также с наружной рекламы и