Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

1

2

Н.Н. СЕЛЕЗНЕВА

НАЛОГОВЫЙ МЕНЕЖДМЕНТ:

АДМИНИСТРИРОВАНИЕ,

ПЛАНИРОВАНИЕ,

УЧЕТ НАЛОГОВ

Учебное пособие

Москва

Изд-во ЮНИТИ - ДАНА

2007

3

Комплексно рассмотрены теоретические и методические основы налогового

менеджмента организаций: вопросы администрирования, планирования и

учета налогов, специфика налогообложения на различных уровнях. Особо

выделены способы минимизации налоговых платежей, предусмотренные

законодательством.

Учебное пособие включает контрольные вопросы, задачи, тесты.

Для студентов и преподавателей вузов, специалистов в области экономики и

управления хозяйствующего субъекта, а также предпринимателей.

Н.Н. Селезнева. Налоговый менеджмент. Администрирование. Планирова-

ние. Учет.- М.: ЮНИТИ – ДАНА. – 2007, 381 с.

ISBN 978-5-238-01175-2

4

СОДЕРЖАНИЕ

Стр.

Содержание

4

От авторов

6

Тема 1. Сущность и содержание налогового менеджмента

7

1.1.Понятие, задачи и функции налогового

менеджмента

7

1.2. Регистрация фирмы. Постановка и снятие с нало-

гового учета

10

1.3. Исполнение налогоплательщиком обязанностей

по уплате налогов и контроль налоговых органов

18

1.4. Изменение срока уплаты налога и сбора

35

1.5.Обеспечение обязанностей на уплате налогов и

сборов

46

1.6. Ответственность за нарушение налогового зако-

нодательства

50

1.7. Зачет и возврат излишне уплаченных или излиш-

не взысканных сумм налогов и сборов

82

1.8. Контрольные вопросы

85

1.9. Задания

85

1.10. Тесты

86

Тема 2. Налоговое планирование на уровне организаций

88

2.1. Понятие налогового планирования, его роль и

место в системе управления финансами организации

88

2.2. Место налогового планирования в составе пред-

принимательской деятельности

92

2.3. Классификация видов налогового планирования

94

2.4. Принципы налогового планирования

97

2.5. Основные элементы налогового планирования

101

2.6. Этапы налогового планирования

106

2.7. Методы налогового планирования

115

2.8.Контрольные вопросы

117

2.9. Задания

118

Тема 3. Планирование отдельных видов налогов

119

3.1. Планирование налога на добавленную стоимость

(НДС)

120

3.2. Планирование налога на прибыль организаций

154

3.3. Планирование времени операционного и финан-

сового цикла организации

211

3.4.Контрольные вопросы

215

3.5 Задачи

216

3.6. Тесты

220

Тема 4. Налоговая нагрузка хозяйствующего субъекта.

Методы ее расчета и снижения

224

4.1. Понятие налоговой нагрузки и факторы, ее оп-

ределяющие

224

4.2. Способы расчета налоговой нагрузки юридического

лица

232

4.3.Контрольные вопросы

251

4.4. Тесты

251

Тема 5. Роль учетной политики в планировании налогов

252

5.1. Разработка приказа об учетной политике органи-

252

5

зации

5.2.Элементы учетной политики для целей налогооб-

ложения по отдельным налогам

255

5.3.Влияние учетной политики на основные финан-

совые показатели организации

278

5.4. Контрольные вопросы

295

Глава 6.Специальные методы налогового планирования

296

6.1. Минимизация налоговых платежей через договор

296

6.2. Специальные методы налогового планирования

309

6.3. Метод территориального оффшора и особых эко-

номических зон

318

6.4. Использование льгот, освобождений и вычетов,

предусмотренных законодательством

334

6.5. Контрольные вопросы

337

6.6. Тесты

338

Тема 7. Налоговый учет

339

7.1.Предпосылки возникновения налогового учета

339

7.2.Этапы становления налогового учета в РФ

341

7.3.Соотношение налогового и бухгалтерского учетов

354

7.4.Понятие и функции налогового учета

357

7.5. Методология налогового учета

361

7.6.Налоговые регистры и иная налоговая документа-

ция

365

7.7.Аналитические регистры налогового учета

367

7.8.Контрольные вопросы

378

Литература

380

6

От автора

Вопросам налогообложения посвящены многие работы и учебники..

В то же время по проблемам налогового менеджмента или управления

налогами экономической литературы еще недостаточно.

Налоговый менеджмент объединяет три самостоятельных раздела:

налоговое администрирование, налоговое планирование и налоговый

учет. Каждое из направлений имеет большое значение для налогопла-

тельщиков, налоговых аналитиков и налоговых консультантов.

Налоговое администрирование охватывает широкий круг вопросов

взаимодействия налогоплательщика с налоговыми органами, контроля

исполнения налоговых обязательств, ответственности за нарушение на-

логового законодательства.

Налоговое планирование связано с общеметодологическими вопро-

сами постановки налогового планирования хозяйствующего субъекта,

методов планирования конкретных налогов

3

, ролью учетной и договор-

ной политики в планировании налогов. На основе плановых налогов

рассчитывается величина налоговой нагрузки. В книге рассматриваются

методы формирования этого важного микро- и макроэкономического

показателя.

Наконец, большое значение для управления налогами имеет налого-

вый учет, который в настоящее время охватывает все налоги и сборы.

Автор книги не впервые работает над темой налогообложения, но

впервые – над проблемами налогового менеджмента, поэтому все заме-

чания и пожелания по дальнейшему совершенствованию излагаемых в

книге материалов будут приняты им с благодарностью.

3

В необходимых случаях порядок формирования налогов актуализирован по состоянию на 2010 г.

7

Тема 1. Сущность и содержание налогового менеджмента

1.1. Понятие, задачи и функции налогового менеджмента

Налог — это обязательный, регулярный, индивидуально безвоз-

мездный платеж, который взимается с организаций и физических лиц

в форме отчуждения принадлежащих им денежных средств в целях

обеспечения деятельности государства и (или) муниципальных обра-

зований.

Сущность налога – изъятие государством в пользу общества опре-

деленной части валового внутреннего продукта в виде обязательного

взноса.

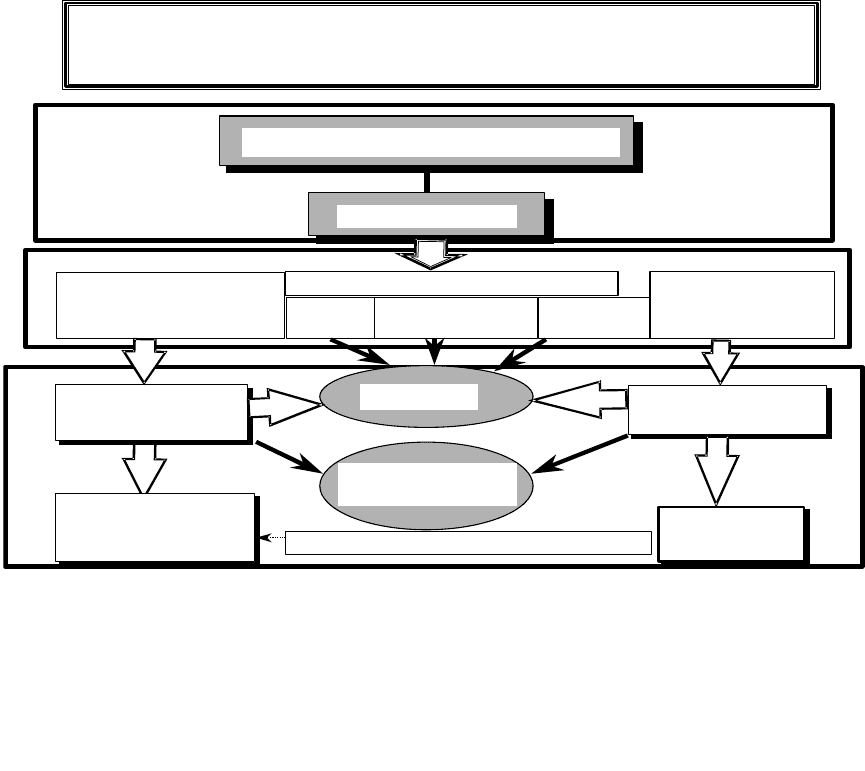

Общая схема формирования налогов и сборов представлена на

рис.1.

ОБЩАЯ СХЕМА ФОРМИРОВАНИЯ НАЛОГОВ

И СБОРОВ

ВНУТРЕННИЙ ВАЛОВОЙ ПРОДУКТ

Материальные затраты

минус

Первичные доходы

физических лиц (оплата труда

с отчислениями)

Налоги на стадии образования ВВП

Первичные доходы

юридических лиц

НДС, налог

с продаж

Акцизы,

таможенные пошлины

Другие

косвен

-

ные

налоги

Первичное распределение

доходов

Налоги

Налоги

Первичное распределение

доходов

БЮДЖЕТ

ВНЕБЮДЖЕТНЫЕ

ФОНДЫ

Сборы

Сборы

Окончательные доходы фи-

зических

лиц

Чистая прибыль

организаций

Дивиденды, проценты, материальная помощь и др.

СФЕРА

ПРОИЗВОДСТВА

СФЕРА

РАСПРЕДЕЛЕНИЯ

СФЕРА

ПЕРЕРАСПРЕДЕЛЕНИЯ

Рис. 1. Формирование, распределение и перераспределение

налогов и сборов в России

Отличительными чертами налога как платежа являются:

• обязательность;

8

• индивидуальная безвозмездность;

• отчуждение денежных средств, принадлежащих организациям и фи-

зическим лицам на праве собственности, хозяйственного ведения или

оперативного управления;

• направленность на финансовое обеспечение деятельности государст-

ва.

Под сбором понимается обязательный взнос, который взимается с

организаций и физических лиц при совершении государственными

органами в их отношении юридически значимых действий, включая

предоставление определенных прав или выдачу разрешений (лицен-

зий).

Таким образом, отличительными чертами сбора как взноса явля-

ются:

• обязательность;

• одно из условий совершения государственными и другими органами в

интересах плательщиков сборов юридически значимых действий.

Налог и сбор считается установленным лишь в том случае, когда

определены налогоплательщики и элементы налогообложения, а

именно:

1) объект налогообложения;

2)налоговая база;

3)налоговый период;

4)налоговая ставка;

5)порядок исчисления налога;

6)порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законода-

тельства о налогах и сборах могут также предусматриваться налоговые

льготы и основания для их использования налогоплательщиком.

Объектами налогообложения могут являться операции по реализа-

ции товаров (работ, услуг), имущество, прибыль, доход, стоимость реа-

9

лизованных товаров.

Управление налогами или налоговый менеджмент представляет

собой составную часть общей системы управления финансами.

Налоговый менеджмент – это процесс управления налогами путем

использования налогового механизма для воздействия на налоговую

систему.

Целью налогового менеджмента является реализация налоговой

политики государства и хозяйствующего субъекта.

Объектами налогового менеджмента являются:

налоговое администрирование;

налоговое планирование;

налоговый учет.

Налоговое администрирование предполагает:

постановку налогоплательщика на налоговый учет и выполнение

им других обязательных организационных действий, необходимых для

ведения хозяйственной деятельности;

установление законодательных и нормативных актов по исполне-

нию налогоплательщиком обязанностей по уплате налогов;

регулирование порядка, который изменяет срок уплаты налогов;

контроль и обеспечение исполнения налогоплательщиком обязан-

ностей по уплате налогов.

Налоговое планирование — это неотъемлемая часть планирования

на уровне государства и хозяйствующего субъекта управления. Госу-

дарственное налоговое планирование – совокупность действий испол-

нительных органов управления по выработке общей структуры доход-

ных статей бюджета, оценка налоговых поступлений бюджета в расчете

на перспективу и на текущий год. Корпоративное налоговое планиро-

вание – целенаправленная деятельность организации, ориентированная

на максимальное использование налогового законодательства с целью

уменьшения налоговых платежей в бюджет.

10

Налоговый учет – это выбранная в соответствии с Налоговым

кодексом совокупность способов определения доходов или расходов,

их признания, оценки и распределения, а также учета иных необходи-

мых для целей налогообложения показателей финансово-

хозяйственной деятельности налогоплательщика.

I.2. Регистрация фирмы. Постановка и снятие с налогового

учета

Все налогоплательщики подлежат постановке на учет в налого-

вой инспекции по своему месту нахождения организации, месту жи-

тельства физического лица, а также по месту нахождения принадле-

жащего им недвижимого имущества и транспортных средств.

Порядок постановки на учет (ст. 83 НК РФ) различается для:

- обычных налогоплательщиков;

- для крупнейших налогоплательщиков;

- для иностранных организаций.

Порядок постановки на учет обычных налогоплательщиков

Постановка на учет осуществляется на основании сведений, со-

держащихся в едином государственном реестре юридических или ин-

дивидуальных предпринимателей одновременно с государственной

регистрацией фирмы.

Не позднее пяти дней со дня подачи заявления и остальных до-

кументов налоговики должны выдать уведомление о постановке не-

движимости фирмы на учет.

Фирмы, имеющие обособленные подразделения, расположенные

на территории России, обязаны также встать на учет по месту нахож-

дения каждого своего обособленного подразделения.

Обособленное подразделение - место, расположенное отдельно

от головного отделения фирмы, в котором оборудованы стационарные