Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

111

конструкторские разработки (в том числе не давшие поло-

жительного результата), произведенные налогоплательщи-

ками - организациями, зарегистрированными и работаю-

щими на территориях особых экономических зон, призна-

ются в том отчетном (налоговом) периоде, в котором они

были осуществлены, в размере фактических затрат без ко-

эффициента 1,5.( ст. 262 НК РФ);

для организаций - резидентов особой экономической зоны

законами субъектов РФ может устанавливаться пониженная

налоговая ставка налога на прибыль, подлежащего зачисле-

нию в бюджеты субъектов РФ, при условии ведения раз-

дельного учета доходов (расходов) от деятельности, осуще-

ствляемой на территории особой экономической зоны, и

доходов (расходов) при осуществлении деятельности за

пределами территории особой экономической зоны. При

этом размер указанной налоговой ставки не может быть

ниже 13,5 процента (ст. 284 НК РФ).

Освобождаются от налога на имущество в отношении имуще-

ства, учитываемого на балансе, организации - резидента особой эко-

номической зоны, созданного или приобретенного в целях ведения

деятельности на территории особой экономической зоны, используе-

мого на территории особой экономической зоны в рамках соглашения

о создании особой экономической зоны и расположенного на терри-

тории данной особой экономической зоны, в течение пяти лет с мо-

мента постановки на учет указанного имущества (ст. 381 НК РФ).

Освобождаются земельного налога в отношении земельных

участков, расположенных на территории особой экономической зоны,

организации - резиденты особой экономической зоны - сроком на

пять лет с момента возникновения права собственности на каждый

земельный участок (ст. 395 НК РФ).

112

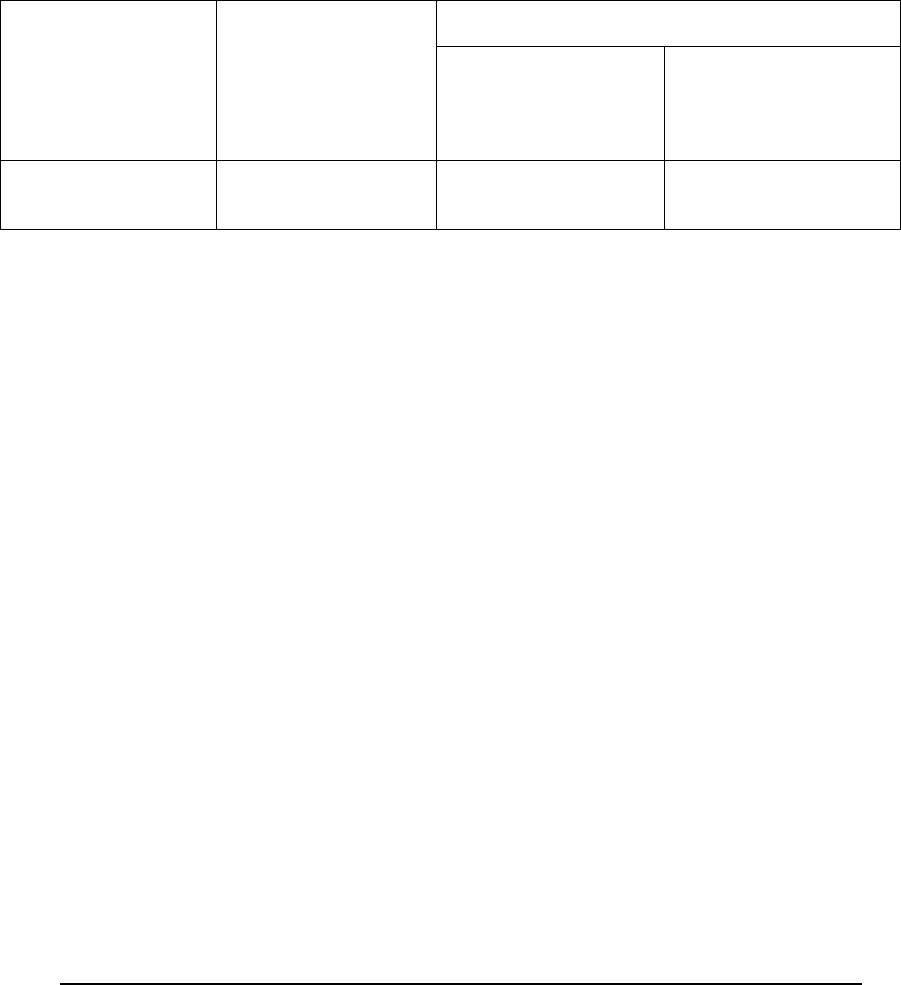

Федеральный Закон "О страховых взносах в Пенсионный фонд

РФ, Фонд социального страхования РФ, Федеральный фонд обяза-

тельного медицинского страхования и территориальные фонды обяза-

тельного медицинского страхования" (от 24.07.2009 N 212-ФЗ) пре-

дусматривает для организаций и индивидуальных предпринимателей,

имеющих статус резидента технико-внедренческой особой экономи-

ческой зоны и производящих выплаты физическим лицам, работаю-

щим на территории технико-внедренческой особой экономической

зоны, следующие ставки платежей в названные внебюджетные фонды:

Пенсионный

фонд Россий-

ской Федера-

ции

Фонд Социаль-

ного страхова-

ния

Российской Фе-

дерации

Фонд обязательного медицинского

страхования

Федеральный

фонд обяза-

тельного меди-

цинского стра-

хования

Территориальные

фонды обяза-

тельного меди-

цинского стра-

хования

14,0 процен-

тов

0,0 процентов

0,0 процентов

0,0 процентов

Это позволяет привлекать в технико - внедренческие зоны высо-

кооплачиваемых специалистов, способных решать задачи по созда-

нию высокой технологии, программные продукты для ЭВМ и другие

виды наукоемкой продукции.

♦ Определение численности работников.

Численность работников является одним из важных условий при

выборе руководством организации налогового режима: использовать

традиционную систему или использовать специальные режимы нало-

гообложения.

♦ Выбор вида деятельности.

Вид деятельности организации также связан с использованием

специальных режимов налогообложения, в частности перехода орга-

низаций на уплату единого налога на вмененный доход по отдельным

видам деятельности.

II. Налоговое планирование на стадии функционирования органи-

113

зации:

♦ Соблюдение правил взаимоотношения плательщика с налого-

выми органами, банком; знание прав, обязанностей и ответственности

налогоплательщика.

♦ Оценка налоговых последствий учетной политики.

♦ Использование оптимальных форм договоров при прогнозиро-

вании и определении налогооблагаемого дохода и показателей финан-

сово-хозяйственной деятельности организации для минимизации на-

логооблагаемой базы по отдельным налогам.

♦ Анализ возможных форм сделок, планируемых в коммерческой

деятельности (купля-продажа, посредническая деятельность, аренда и

т.п.) с точки зрения минимизации совокупных налоговых платежей и

получения максимальной прибыли.

♦ Принятие решений по наиболее рациональному размещению

активов и прибыли и по проблемам инвестирования и аккумулирова-

ния средств, так как правильное размещение прибыли и капитала ино-

гда позволяет получить дополнительные налоговые льготы, а в от-

дельных случаях - обеспечить возврат части уплаченных налогов.

♦ Реорганизация предприятия с целью снижения налогообложе-

ния.

♦ Наиболее рациональное размещение активов, прибыли, инве-

стиций, так как правильное размещение прибыли и капитала позволя-

ет получить дополнительные налоговые льготы, а в отдельных случа-

ях — обеспечить возврат части уплаченных налогов.

В дополнение к основным стадиям можно добавить стадию фор-

мирования целей и задач организации в начале его организации и ста-

дию контроля, анализа и оценки эффективности налогового планиро-

вания. На практике стадии налогового планирования могут функцио-

нировать совместно или в отдельности в зависимости от того, создает-

ся ли организация или уже действует.

114

Все перечисленное учитывается при моделировании налоговой

нагрузки хозяйствующего субъекта на оптимальном для него уровне в

зависимости от этапа развития организации и целей, стоящих перед

ним.

В большинстве государств сложились специальные методы, по-

зволяющие предотвратить уклонение от уплаты налогов и создать оп-

ределенные пределы налогового планирования, которые, как правило,

включают следующие методы: законодательные ограничения, меры

административного воздействия и судебный механизм борьбы с укло-

нением от уплаты налогов.

Группа 1. Законодательные ограничения.

Существует ряд мер, направленных на превентивное предотвра-

щение уклонения от уплаты налогов: обязанность субъекта зарегист-

рироваться в налоговом органе в качестве налогоплательщика; обя-

занность предоставлять налоговые декларации и другие документы,

необходимые для исчисления и уплаты налогов; обязанность удержи-

вать налоги у источников. За нарушение налогового законодательства

предусмотрены экономические меры ответственности.

Группа 2. Меры административного воздействия.

С их помощью создается возможность оперативного вмешатель-

ства в деятельность налогоплательщиков, направленную на уклонение

от уплаты налогов.

Группа 3. Судебный механизм борьбы с уклонением от уплаты

налогов.

Целесообразно выделить еще два вида пределов налогового пла-

нирования:

качественные, в том числе законодательные (предел рентабельно-

сти, предел цены, предел определенных видов расходов и т. п.), адми-

нистративные и т. п. Кроме того, реальные ограничения для налогово-

го планирования создает неопределенность воздействия внешней сре-

115

ды;

количественные — характеризующие возможность снижения на-

логовой нагрузки и общей ставки налогообложения как в целом по хо-

зяйствующему субъекту, так и по конкретному налогу. Причем по

конкретному налогу целесообразно сравнивать достигнутый уровень

налогообложения не со ставкой, указанной в соответствующем зако-

не, а с реальной ставкой налогообложения, имевшейся в отчетном пе-

риоде.

К разряду количественных ограничений налогового планирования

следует отнести величину издержек, затрачиваемых на внедрение, ор-

ганизацию и осуществление налогового планирования, а также мас-

штабы деятельности фирмы, которые в настоящее время существенно

расширяются в условиях происходящей глобализации мировой эко-

номики.

2.7. Методы налогового планирования

В качестве основных методов налогового планирования целесооб-

разно выделить:

метод прямого счета,

расчетно-аналитический метод,

комбинированные методы;

методы экономико-математического моделирования.

Перечисленные методы могут носить как ситуационный (осуще-

ствляться при планировании конкретно- деловой ситуации или про-

цесса), так и вариационный характер (производиться при выборе воз-

можных вариантов и направлений деятельности).

В процессе налогового планирования большое внимание уделяет-

ся следующим подходам, способствующим снижению налоговых пла-

тежей.

116

♦ Разработка учетной политики организации в целях налогообло-

жения;

♦ Оптимизация налогообложения через договор, включающая:

анализ состава участников договора;

анализ предмета договора;

анализ вида деятельности;

анализ даты совершения операций, исполнение которых преду-

смотрено договором;

анализ порядка определения и формирования цены договора;

меры ответственности сторон по договору;

специальные положения.

♦ Специальные методы налогового планирования, включающие:

метод замены отношений,

метод разделения отношений,

метод отсрочки налогового платежа,

метод прямого сокращения объекта налогообложения,

метод территориального оффшора.

♦ Использование специальных режимов налогообложения:

упрощенная система налогообложения;

система налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности;

единый сельскохозяйственный налог;

система налогообложения при выполнении соглашений о разделе

продукции.

♦ Правильное и полное использование всех установленных зако-

ном льгот, освобождений от налогов и исполнения обязанностей нало-

гоплательщиков.

♦ Оценка возможностей получения отсрочек и рассрочек по упла-

те налогов, а также налогового инвестиционного кредита.

Алгоритм внутрифирменного налогового планирования, включает

117

следующие блоки:

анализ текущего финансового состояния организации и возмож-

ных перспектив его развития;

составление планов, т. е. принятие решений о будущих финансо-

во-хозяйственных целях организации и способах их достижения, в том

числе налоговыми методами;

реализация плановых решений. Результатом этой деятельности

являются показатели деятельности организации и полученная налого-

вая экономия;

сравнение фактических результатов с плановыми показателями, а

также создание предпосылок для корректировки действий организа-

ции в нужном направлении;

контроль является последним блоком налогового планирования, и

именно он позволяет оценить эффективность планового процесса в

организации, в том числе налогового планирования.

2.8.Контрольные вопросы

1. Что такое налогового планирования в широком и узком смысле слова?

2. Что является целью налогового планирования?

3. Дайте определение понятию налоговому риску и назовите его виды.

4. Назовите субъектов налогового планирования.

5. Расскажите об основных документах налогового планирования.

6. Назовите критерии и виды классификации налогового планирования.

7. Каковы основные направления минимизации налоговых обязательств?

8. Этапы планирования и их содержание.

9. Какие подходы к определению налогового планирования имеются в эконо-

мической литературе?

10.Перечислите основные факторы, определяющие возрастание значения на-

логового планирования в современных условиях.

11.Охарактеризуйте место налогового планирования в системе управления

финансами хозяйствующих субъектов.

12.Перечислите качественные и количественные пределы налогового плани-

рования

13.Каковы критерии измерения качества и эффективности процесса налого-

вого планирования?

14.Какова роль налогового планирования в разработке финансовых планов?

118

2.9. Задания

1.1.По данным Налогового кодекса составьте налоговый календарь на март месяц

текущего года.

2. Задачи

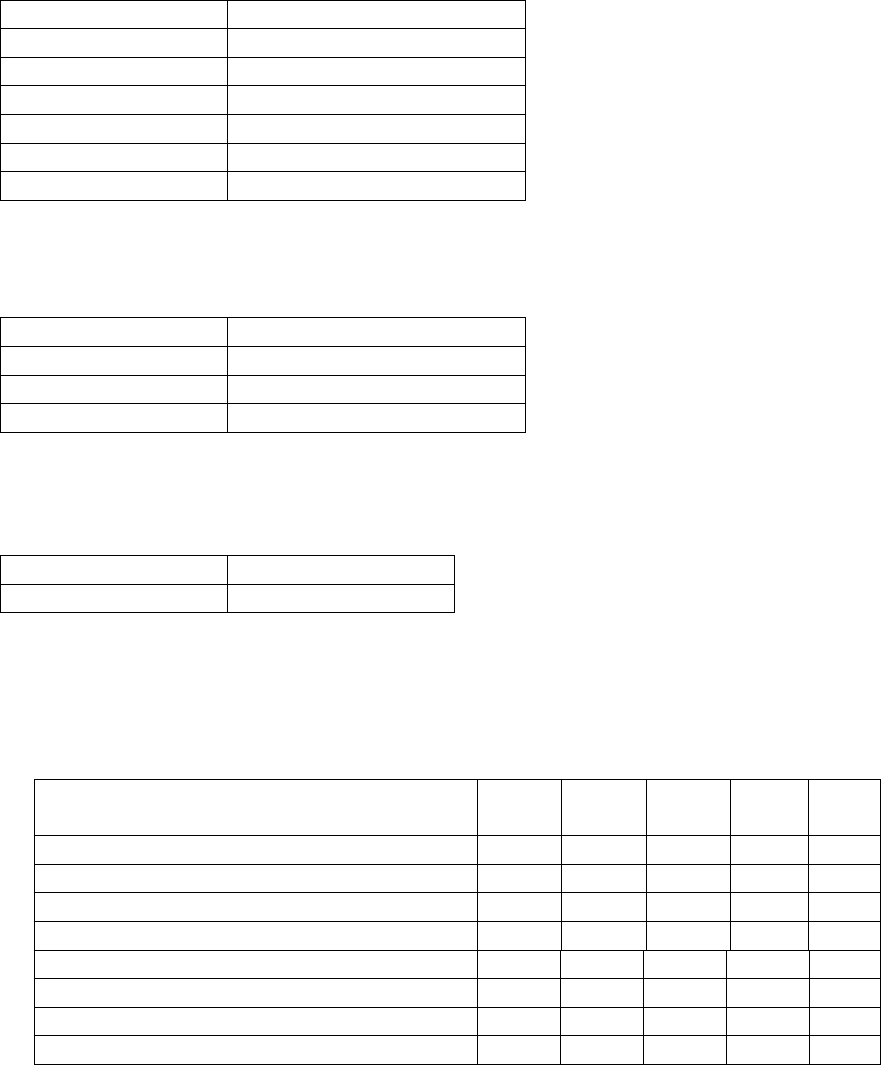

Задача 1.2

Определите среднюю и предельную налоговые ставки (в процентах):

Доход

Сумма налога

0

0

50

5

100

15

150

30

200

50

250

75

Задача 1.3

Налоговая ставка изменяется по сложной прогрессивной шкале:

Доход

Налоговая ставка, %

до 5000

5

5001-10000

10

свыше 10000

15

I. Рассчитать общую сумму налога на доход при условии, что сумма налога опре-

деляется по каждому отчетному периоду.

Доходы по отчетным периодам составили:

1 квартал

3000

2 квартал

6000

II. Рассчитать общую сумму налога для двух вариантов:

а) налог определяется по каждому отчетному периоду,

б) налог определяется нарастающим итогом.

Решение оформить в табличной форме.

а)

1 кв.

2 кв.

3 кв.

4 кв.

Ито

го

Доход за отчетный период

5000

7000

6000

7000

Сумма налога

Взнос налога в бюджет

б)

Доход за отчетный период

5000

7000

6000

7000

Доход нарастающим итогом

Сумма налога

Ранее уплаченная сумма налога

Взнос налога в бюджет

Задача 1.4

Рассчитать налоговую базу и сумму налога, если известно, что фактическая ставка

налога составляет 20%, реальная ставка - 12%, а налоговая льгота равна 10 тыс.

руб.

119

Тема 3. Планирование отдельных видов налогов

Планирование отдельных налогов представляет собой часть про-

цесса бюджетирования, формирования бюджета доходов и расходов

(БДР) и осуществляется по основным элементам налогообложения:

объекту налогообложения,

налоговой базе,

налоговому периоду,

налоговой ставке,

порядку исчисления и сроку уплаты конкретного налога.

Основную роль в реализации этого этапа налогового планирова-

ния играют:

оценка влияния на налоги отдельных элементов учетной и дого-

ворной политики организации;

использование льгот и освобождений от налогов и от исполнения

обязанностей по исчислению и уплате налогов, что требует доско-

нального знания соответствующих законодательно - нормативных до-

кументов.

При планировании важное значение имеет деление налогов на

косвенные и прямые. Первым принадлежит ведущее значение в фор-

мировании доходной части федерального бюджета, они включаются в

цену продукции конечного потребителя. Эти налоги влияют, прежде

всего, на денежные потоки организации. Минимизация косвенного

налогообложения связана прежде всего с налогом на добавленную

стоимость.

Величина прямых налогов непосредственно зависит от величины

выручки организации, и здесь наиболее важную роль играет налог на

прибыль.

120

3.1. Планирование налога на добавленную стоимость (НДС)

НДС является одним из основных федеральных налогов и играет

весьма значительную роль в формировании доходной части федераль-

ного бюджета, а соответственно и в общем экономическом развитии

государства. Правовые нормы применения НДС изложены в гл. 21 НК

РФ. В России он был введен 1 января 1992 г.

Первое определение НДС в России было дано в Законе Россий-

ской Федерации «О налоге на добавленную стоимость»

13

, где в ст. 1

было записано, что «...налог представляет собой форму изъятия в

бюджет части добавленной стоимости, создаваемой на всех стадиях

производства и определяемой как разница между стоимостью реали-

зованных товаров, работ и услуг и стоимостью материальных затрат,

отнесенных на издержки производства и обращения».

Денежное выражение стоимости реализованных товаров, работ и

услуг называется выручкой (В). Она рассчитывается как произведе-

ние цены на количество реализованной продукции.

Выручка от реализации продукции является основным источни-

ком возмещения средств, затраченных на производство продукции,

формирования централизованных и децентрализованных фондов де-

нежных средств.

Из полученной выручки хозяйствующий субъект возмещает ма-

териальные затраты на сырье, материалы, топливо, электроэнергию и

другие предметы труда (МЗ).

Дальнейшее распределение выручки связано с формированием

амортизационных отчислений как источника воспроизводства основ-

ных фондов и нематериальных активов (А

м

). Оставшаяся часть вы-

13

Закон Российской Федерации « О налоге на добавленную стоимость» № 1992-1 от 6 декабря

1991года