Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

190

При этом:

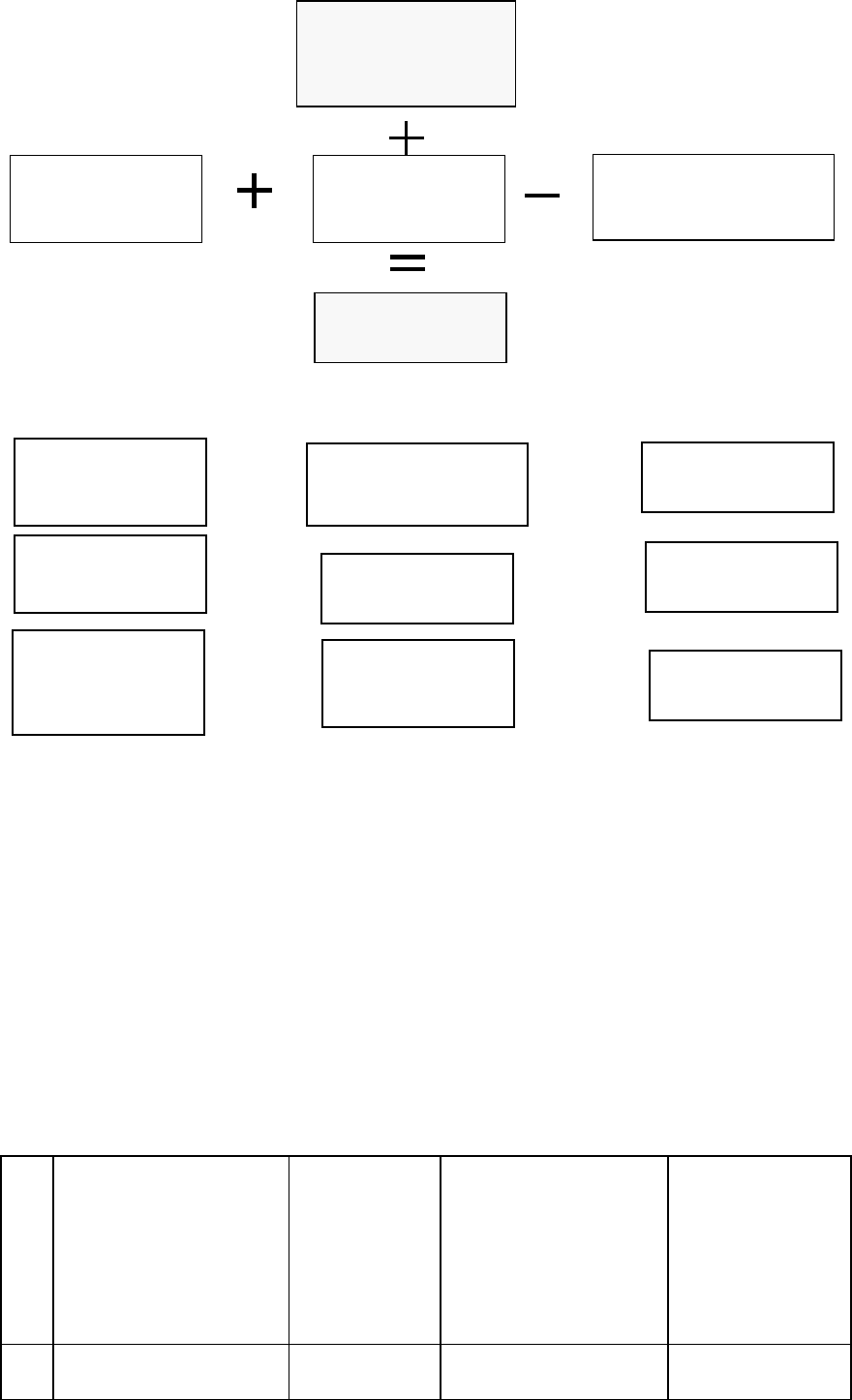

Рис. 12. Трансформация налога на прибыль по данным бухгалтерско-

го учета в налог на прибыль по данным налогового учета

Рассмотрим пример 17.

При составлении бухгалтерской отчетности за отчетный год организация

"А" в Отчете о прибылях и убытках отразила прибыль до налогообложения (бух-

галтерская прибыль) в размере 126 тыс.руб. Ставка налога на прибыль 20 про-

цента.

Определить постоянные, вычитаемые и налогооблагаемые временные раз-

ницы (табл.18) и рассчитать текущий налог на прибыль.

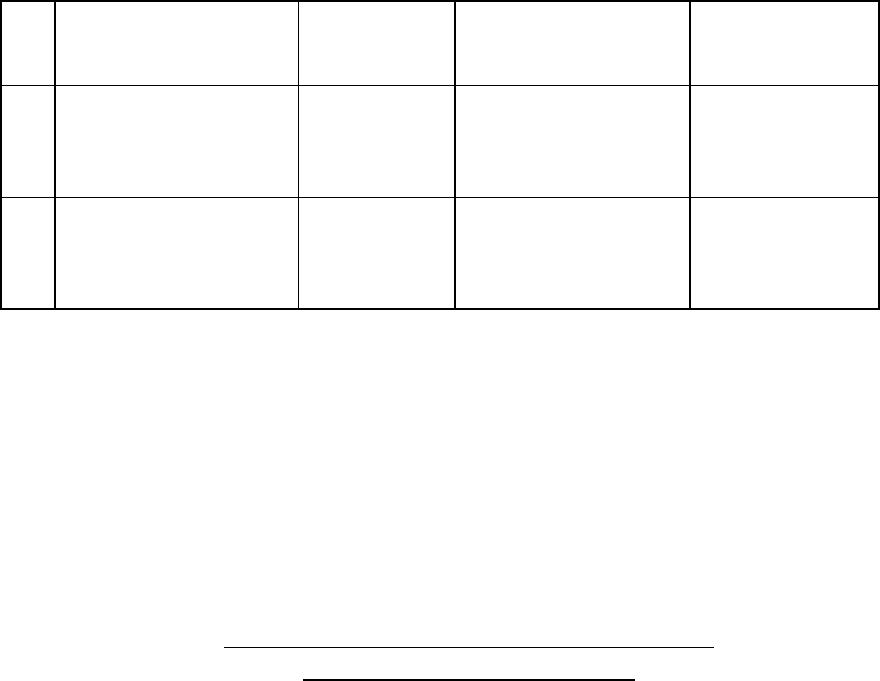

Таблица 18

Расчет постоянных, вычитаемых и налогооблагаемых временных разниц

N

п/п

Виды доходов и рас-

ходов

Суммы, учи-

тываемые

при опреде-

лении бух-

галтерской

прибыли

(руб.)

Суммы, учитывае-

мые при определении

налогооблагаемой

прибыли (руб.)

Разницы, воз

никшие в от-

четном периоде

(руб.)

1

2

3

4

5

-

-

Налог на прибыль,

рассчитанную по

данным бухгалтер-

ского учета

Постоянное нало-

говое обязатель-

ство (ПНО)

Отложенный

налоговый актив

(ОНА)

-

Отложенное

налоговое обязательст-

во (ОНО)

=

Текущий налог на

прибыль

Постоянное нало-

говое обязатель-

ство (ПНО)

=

Постоянная разница

(положительная или

отрицательная)

Ставка налога на

прибыль

Отложенный на-

логовый актив

(ОНА)

Вычитаемая вре-

менная разница

Ставка налога на

прибыль

Отложенное на-

логовое обяза-

тельство

(ОНО)

Налогооблагае-

мая временная

разница

Ставка налога на

прибыль

Х

=

=

Х

Х

191

1

.

Представительские

расходы

150 000

130 000

+20000

2

.

Сумма начисленной

амортизации на

амортизируемое

имущество

25 000

40 000

- 15000

3

.

Начисленный про-

центный доход в виде

дивидендов от доле-

вого участия

25000

-

+25000

Условный расход по налогу на прибыль:

126000 х 0,2 =25200 руб.

Постоянные налоговые обязательства составляют

+20000 х 0,2=4000 руб.

+25000 х 0,09 = 2250 руб

Отложенное налоговое обязательство составляет:

-15000 х 0,2 =-3000 руб.

Текущий налог на прибыль, тыс. руб. = 25200 руб. + 4000 руб. + 2250 руб.

– 3000 руб. = 28450 руб.

4.Порядок признания доходов и расходов

для целей налогообложения

Основным методом признания доходов при расчете налога на

прибыль является метод начисления. Это означает, что доходы при-

знаются в том отчетном (налоговом) периоде, в котором они

имели место, независимо от фактического поступления денежных

средств, иного имущества (работ, услуг) и имущественных прав.

По доходам, относящимся к нескольким отчетным (налого-

вым) периодам, и в случае, если связь между доходами и расходами

не может быть определена четко или определяется косвенным путем,

доходы распределяются с учетом принципа равномерности при-

знания доходов и расходов.

Для доходов от реализации датой получения доходов признается

день отгрузки (передачи) товаров (работ, услуг, имущественных прав)

независимо от фактического поступления денежных средств (иного

имущества или имущественных прав) в их оплату.

192

При реализации товаров (работ, услуг) по договору комиссии

(агентскому договору) налогоплательщиком - комитентом (принци-

палом) датой реализации признается дата реализации принадлежаще-

го комитенту имущества (имущественных прав), указанная в извеще-

нии или отчете комиссионера (агента) о реализации.

Для внереализационных доходов дата получения дохода зависит

от вида операций:

♦ для доходов в виде безвозмездно полученного имущества (ра-

бот, услуг) датой признания доходов является дата подписания сторо-

нами акта приема – передачи имущества (приемки-сдачи работ, ус-

луг);

♦ для доходов в виде дивидендов от долевого участия в дея-

тельности других организаций; в виде безвозмездно полученных де-

нежных средств; сумм возврата взносов, ранее уплаченных некоммер-

ческим организациям и включенных в расходы имущества (работ, ус-

луг) датой признания доходов является день поступления денежных

счет (в кассу) налогоплательщика;

♦ для доходов от сдачи имущества в аренду; в виде лицензион-

ных платежей (включая роялти) за пользование объектами интел-

лектуальной собственности; и по иным аналогичным доходам дата

признания доходов может быть выбрана налогоплательщиком как

а) дата осуществления расчетов в соответствии с условиями за-

ключенных договоров или

б) дата предъявления налогоплательщику документов, служащих

основание для проведения расчетов или

в) последний день отчетного (налогового) периода;

♦ по доходам в виде штрафов, пени и (или) иных санкций за

нарушение условий договорных обязательств, а также сумм возме-

щения убытков или ущерба:

а) дата признания должником либо

193

б) дата вступления в законную силу решения суда;

♦ по доходам в виде сумм восстановленных резервов и иным

аналогичным доходам; в виде дохода, распределенного в пользу на-

логоплательщика при его участии в простом товариществе; по дохо-

дам от доверительного управления имуществом; по иным аналогич-

ным доходам датой признания доходов является последний день от-

четного (налогового) периода;

♦ по доходам прошлых лет - дата выявления дохода (получения

или обнаружения документов, подтверждающих наличие дохода;

♦ по доходам в виде положительной курсовой разницы и по-

ложительной переоценки стоимости драгоценных металлов:

а) дата перехода права собственности на иностранную валюту и

драгоценные металлы или

б)последний день текущего месяца;

♦ по доходам в виде полученных материалов или иного имущест-

ва при ликвидации выводимого из эксплуатации амортизируемого

имущества - дата составления акта ликвидации амортизируемого

имущества, оформленного в соответствии с требованиями бухгалтер-

ского учета;

♦ по доходам в виде использованных не по назначению получен-

ных целевых средств или имущества – дата, когда получатель имуще-

ства (денежных средств) фактически использовал указанное имущест-

во не по целевому назначению либо нарушил условия , на которых

они предоставлялись;

♦ для доходов от продажи (покупки) иностранной валюты –дата

перехода права собственности на иностранную валюту;

♦ при реализации финансовым агентом услуг финансирования

под уступку денежного требования, а также дохода от реализации

новым кредитором, получившим указанное требование, финансовых

услуг дата получения дохода определяется как день последующей

194

уступки данного требования или исполнения должником данного

требования;

♦ при уступке налогоплательщиком – продавцом товара (работ,

услуг) права требования долга третьему лицу дата уступки права тре-

бования определяется как день подписания сторонами акта уступки

права требования;

♦ по договорам займа и иным аналогичным договорам (иным дол-

говым обязательствам, включая ценные бумаги) срок действия кото-

рых приходится более чем на один отчетный период доход призна-

ется полученным и включается в состав соответствующих доходов на

конец соответствующего отчетного периода. В случае прекращения

действия договора (погашения долгового обязательства) до истечения

отчетного периода доход признается полученным и включается в со-

став соответствующих доходов на дату прекращения действия дого-

вора;

♦ суммовая разница признается доходом:

а) у налогоплательщика – продавца - на дату погашения дебитор-

ской задолженности за реализованные товары (работы, услуги), иму-

щество, имущественные права, а в случае предварительной оплаты –

на дату приобретения товара (работы, услуги), имущества, имущест-

венных прав;

б) у налогоплательщика – покупателя - на дату погашения креди-

торской задолженности за приобретенные товары (работы, услуги),

имущество, имущественные права, а в случае предварительной опла-

ты – на дату приобретения товара (работы, услуги), имущества,

имущественных прав;

♦ доходы, выраженные в иностранной валюте, для целей налого-

обложения пересчитываются в рубли по официальному курсу ино-

странной валюты к рублю РФ, установленному ЦБ РФ:

195

а) на дату перехода права собственности по операциям с указан-

ным имуществом прекращения (исполнения) обязательств и требова-

ний или

б) на последнее число отчетного (налогового) периода в зависи-

мости от того, что произошло раньше.

Если организация использует метод начисления, расходы, прини-

маемые для целей налогообложения, признаются затратами в том от-

четном (налоговом) периоде, к которому они относятся независимо от

времени фактической выплаты денежных средств или иной формы их

оплаты.

Расходы признаются в том отчетном (налоговом) периоде, в ко-

тором эти расходы возникают исходя из условий сделки. Если такие

условия отсутствуют и связь между доходами и расходами либо не

может быть четко установлена либо определяются косвенным путем,

расходы распределяются налогоплательщиком самостоятельно.

Если условиями договора предусмотрено получение доходов в

течение более чем одного отчетного периода и поэтапная сдача про-

дукции не предусмотрена. Расходы распределяются налогоплатель-

щиком самостоятельно с учетом принципа равномерности признания

доходов и расходов.

♦ Датой осуществления материальных расходов признается:

а) дата передачи в производство сырья и материалов - в части

сырья и материалов, приходящихся на произведенные товары (рабо-

ты, услуги);

б) дата подписания акта приемки-передачи услуг (работ) - для

услуг (работ) производственного характера.

♦ Амортизация признается в качестве расхода ежемесячно исходя

из суммы начисленной амортизации. Налогоплательщик имеет право

включать в состав отчетного (налогового) периода расходы в виде ка-

питальных вложений в размере не более 10 процентов первоначаль-

196

ной стоимости основных средств (за исключением основных средств,

полученных безвозмездно) или расходов, понесенных в случаях дост-

ройки дооборудования, реконструкции, модернизации, технического

вооружения, частичной ликвидации основных средств, признаются в

качестве расходов того отчетного (налогового) периода, с которого

начинается амортизация приобретенных основных средств.

♦ Расходы на оплату труда признаются затратами ежемесячно ис-

ходя из суммы расходов, начисленных на оплату труда.

♦ Расходы на ремонт основных средств включаются в состав про-

чих затрат и признаются в размере фактических затрат в том отчет-

ном периоде, в котором они были осуществлены, вне зависимости от

их оплаты. Это положение относится к расходам арендатора аморти-

зируемых средств, если договором аренды возмещение указанных

расходов не предусмотрено. Для равномерного включения расходов

на ремонт равномерного их включения в состав затрат отчетного ( на-

личного) периода налогоплательщик может создавать резервы на

предстоящие расходы.

♦ Расходы по обязательному и добровольному страхованию (не-

государственному пенсионному обеспечения) признаются в том от-

четном (налоговом) периоде, в котором по условиям договора налого-

плательщиком были перечислены денежные средства на оплату стра-

ховых взносов. Если уплата страхового взноса предусмотрена разо-

вым платежом, то по договорам, заключенным на срок более одного

отчетного периода, расходы признаются равномерно в течение срока

действия договора в отчетном периоде.

Для внереализационных расходов дата признания зависит от вида

операций:

♦ для налогов (авансовых платежей), сборов и иных обязательных

платежей датой начисления налогов и сборов признается дата на-

числения налогов (сборов);

197

♦ для расходов в виде сумм отчислений в резервы – дата начисле-

ния налогов;

♦ для расходов в виде комиссионных сборов, в виде расходов на

оплату сторонни организациям за выполненные ими работы (услуги),

в виде арендных (лизинговых) платежей – датой расчета признаются:

а) день расчетов или

б) предъявления налогоплательщику документов;

♦ для расходов в виде сумм выплаченных подъемных, в виде

компенсации за использование для служебных поездок личных лег-

ковых автомобилей - дата перечисления денежных средств с расчет-

ного счета (выплаты из кассы).

♦ для расходов на командировки, на содержание служебного ав-

тотранспорта, для представительских расходов и иных подобных рас-

ходов - дата утверждения авансового отчета;

♦ по расходам в виде отрицательной курсовой разницы по иму-

ществу и требованиям (обязательствам), стоимость которых выраже-

на в иностранной валюте, и отрицательной переоценки стоимости

драгоценных металлов - дата перехода права собственности на ино-

странную валюту и драгоценные мета дата реализации или иного

выбытия ценных бумаг, а также последний день текущего месяца.

♦ по расходам, связанным с приобретением ценных бумаг,

включая их стоимость, - дата реализации или иного выбытия ценных

бумаг.

♦ по расходам в виде стоимости приобретения долей, паев – дата

реализации долей, паев.

♦ по договорам займа, иным долговым обязательствам, включая

ценные бумаги, срок действия приходится более чем на один отчет-

ный период расход признается осуществленным и включается в со-

став соответствующих расходов на конец соответствующего отчетно-

го периода. В случае прекращения действия договора (погашения дол-

198

гового обязательства) до истечения отчетного периода расход призна-

ется осуществленным и включается в состав соответствующих расхо-

дов на дату прекращения действия договора (погашения долгового

обязательства.

♦ расходы по приобретению переданного в лизинг имущества,

признаются расходами в тех отчетных (налоговых) периодах, в кото-

рых в соответствии с условиями договора предусмотрены арендные

(лизинговые) платежи. Расходы учитываются в сумме, пропорцио-

нальной сумме таких платежей.

♦ суммовая разница признается расходом:

а) у налогоплательщика – продавца – на дату погашения дебитор-

ской задолженности за реализованные товары (работы, услуги), иму-

щество. имущественные и иные права;

б) у налогоплательщика – покупателя – на дату погашения креди-

торской задолженности за приобретенные товары (работы, услуги),

имущество, имущественные и иные права.

♦ расходы, выраженные в иностранной валюте, для целей налого-

обложения пересчитываются в рубли по официальному курсу ино-

странной валюты к рублю РФ, установленному ЦБ РФ:

а) на дату перехода права собственности по операциям с обяза-

тельствами и требованиями, выраженными в иностранной валюте,

прекращения (исполнения) обязательств и требований или

б) на последнее число отчетного (налогового) периода в зависи-

мости от того, что произошло раньше.

При формировании налога на прибыль некоторые организации (за

исключением банков) имеют право на определение даты доходов и

расходов по кассовому методу. К таким организациям относятся ор-

ганизации, если в среднем за предыдущие четыре квартала сумма вы-

ручки от реализации товаров (работ, услуг) без учета НДС не превы-

сила одного миллиона рублей за каждый квартал.

199

Датой получения дохода у таких организаций признается день

поступления средств на счета в банках или в кассу, поступления иного

имущества или имущественных прав, а также погашение задолженно-

сти перед налогоплательщиком.

Если налогоплательщик, перешедший на определение доходов

и расходов по кассовому методу, в течение налогового периода

превысил предельный размер суммы выручки от реализации товаров

(работ, услуг), установленный выше, то он обязан перейти на оп-

ределение доходов и расходов по методу начисления с начала нало-

гового периода, в течение которого было допущено такое превышение

Расходами налогоплательщиков признаются затраты после

их фактической оплаты. Под оплатой продукции или имуществен-

ных прав признается прекращение встречного обязательства на-

логоплательщиком - приобретателем указанной продукцией перед

продавцом, которое непосредственно связано с поставкой этих то-

варов (выполнением работ, оказанием услуг, передачей имуществен-

ных прав).

При использовании кассового метода учитываются следующие

особенности:

♦ материальные расходы (расходы по приобретению сырья и ма-

териалов учитываются в составе расходов по мере списания данного

сырья и материалов в производство), а также расходы на оплату тру-

да учитываются в составе расходов в момент списания денежных

средств с расчетного счета налогоплательщика, выплаты из кассы,

а при ином способе погашения задолженности - в момент такого

погашения;

♦ амортизация учитывается в составе расходов в суммах, начис-

ленных за отчетный (налоговый) период. При этом допускается амор-

тизация только оплаченного налогоплательщиком амортизируемого