Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

200

имущества, используемого в производстве. Аналогичный порядок

применяется в отношении капитализируемых расходов;

♦ расходы на уплату налогов и сборов учитываются в составе

расходов в размере их фактической уплаты налогоплательщиком.

При наличии задолженности по уплате налогов и сборов расходы

на ее погашение учитываются в составе расходов в пределах

фактически погашенной задолженности и в те отчетные (налоговые)

периоды, когда погашается задолженность.

Налогоплательщики, определяющие доходы и расходы по кассо-

вому методу не учитывают в целях налогообложения в составе дохо-

дов и расходов суммовые разницы, если по условиям сделки обяза-

тельство (требование) выражено в условных денежных единицах.

При планировании прибыли необходимо правильно рассчитывать

налогооблагаемую базу, а для этого формировать доходы и расходы в

зависимости от применяемого метода: начисления или кассового. Все

это должно найти отражение в учетной политике для целей налогооб-

ложения.

5.Перенос убытков на будущее

Налогоплательщики, понесшие убыток в предыдущем налоговом

периоде или в предыдущих налоговых периодах, вправе уменьшить

налоговую базу текущего налогового периода на всю сумму получен-

ного ими убытка или на часть этой суммы (т.е. перенести убыток на

будущее).

Налогоплательщик вправе осуществлять перенос убытка на бу-

дущее в течение десяти лет, следующих за тем налоговым периодом, в

котором получен этот убыток.

Налогоплательщик вправе перенести на текущий налоговый пе-

риод сумму полученного в предыдущем налоговом периоде убытка.

В аналогичном порядке убыток, не перенесенный на ближайший

следующий год, может быть перенесен целиком или частично на сле-

201

дующий год из последующих девяти лет.

Если налогоплательщик понес убытки более чем в одном налого-

вом периоде, перенос таких убытков на будущее производится в той

очередности, в которой они понесены.

Налогоплательщик обязан хранить документы, подтверждающие

объем понесенного убытка в течение всего срока, когда он уменьшает

налоговую базу текущего налогового периода на суммы ранее полу-

ченных убытков.

В случае прекращения налогоплательщиком деятельности по

причине реорганизации налогоплательщик-правопреемник вправе

уменьшать налоговую базу в порядке и на условиях, которые преду-

смотрены настоящей статьей, на сумму убытков, полученных реорга-

низуемыми организациями до момента реорганизации.

Рассмотрим пример 18.

Организация получила убытки в течение двух лет в следующих размерах:

- по итогам 2004 г. - 12 000 руб.;

- по итогам 2005 г. - 5000 руб.

В последующих годах компанией получена прибыль, исчисленная база по на-

логу на прибыль составила:

- по итогам 2006 г. - 20 000 руб;

- по итогам 2007 г. - 40 000 руб.

Рассчитать налогооблагаемую прибыль в 2006 г. и 2007 г. с учетом перено-

са на будущее убытков прошлых лет.

Решение

Согласно ст.283 НК РФ, совокупная сумма переносимого убытка до 2005 г.

не могла превышать 50% налоговой базы текущего года; с 2005 г. -30% налого-

вой базы; с 2007 г.- налогоплательщик вправе перенести на текущий налоговый

период убытка, сумму полученного в предыдущем налоговом периоде.

Организация начала получать прибыль с 2006 г. Налоговая база по прибыли

на конец 2006 г.составила 20 000 руб. Совокупная сумма убытка, которая мо-

жет быть перенесена на 2006 г., составляет 10 000 руб.= (20 000 руб. х

50%).Следовательно, на 2006 г. организация сможет перенести лишь часть

убытка 2004 г. в размере 10 000 руб.

С учетом перенесенного убытка налоговая база по налогу на прибыль по

итогам 2006 г. составит 10 000 руб. = 20 000 руб. - 10 000 руб.

Рассчитаем налогооблагаемую прибыль в 2007 г. с учетом переноса убыт-

ков на будущее. Налогооблагаемая прибыль на конец 2007 г. 40 000 руб. Поскольку

в 2007 г. ограничений по сумме переносимого убытка нет (кроме величины при-

были текущего года), то убыток прошлых лет может быть перенесен в полном

объеме.

Оставшаяся сумма убытка 2004 г. равна 2000 руб. (12 000 руб. - 10 000

руб.). Сумма убытков 2005 г. в размере 5000 руб. также может быть перенесе-

202

на на 2007 г. Общая сумма убытков прошлых лет, подлежащая переносу в 2007

г., составит: 2000 руб. + 5000 руб. = 7000 руб.

С учетом перенесенных убытков 2004 и 2005 гг. налоговая база по налогу на

прибыль по итогам 2007 г. составит 33 000 руб.= (40 000 руб. - 7000 руб.).

6.Налоговые ставки

Не менее важно правильно формировать величину налогообла-

гаемой прибыли. Здесь ведущую роль играют налоговые ставки.

Основная ставка налога на прибыль - 20%, при этом сумма нало-

га, исчисленная по налоговой ставке в размере 2%, зачисляется в

федеральный бюджет; сумма налога, исчисленная по налоговой

ставке в размере 18%, зачисляется в бюджеты субъектов РФ. Нало-

говая ставка в части сумм налога, зачисляемых в бюджеты субъек-

тов РФ, может быть понижена законами субъектов федерации для от-

дельных категорий налогоплательщиков, при этом указанная ставка

не может быть ниже 13,5%.

Для организаций - резидентов особой экономической зоны зако-

нами субъектов РФ может устанавливаться пониженная налоговая

ставка налога на прибыль, подлежащего зачислению в бюджеты субъ-

ектов РФ, при условии ведения раздельного учета доходов (расходов)

от деятельности, осуществляемой на территории особой экономиче-

ской зоны, и доходов (расходов) при осуществлении деятельности за

пределами территории особой экономической зоны. При этом размер

указанной налоговой ставки не может быть ниже 13,5 процента (ст.

284 НК РФ).

Налоговые ставки на доходы иностранных организаций, не свя-

занные с деятельностью в РФ через постоянное представи-

тельство, составляют 20 процентов с доходов иностранной организа-

ции, полученных в соответствии с законодательством, 10 процентов -

от использования, содержания или сдачи в аренду (фрахта) судов,

самолетов или других подвижных транспортных средств.

По доходам, полученным в виде дивидендов, налоговые ставки

203

составляют 9 процентов по дивидендам, полученным в виде диви-

дендов от российских организаций российскими организациями и фи-

зическими лицами - налоговыми резидентами РФ, и 15 процентов -

по доходам, полученным в виде дивидендов от российских органи-

заций иностранными организациями, а также по доходам, получен-

ным в виде дивидендов российскими организациями от иностран-

ных организаций.

Ставка налога на прибыль составляет:

15 процентов по доходу в виде процентов по государственным и

муниципальным ценным бумагам ( процентным доходом по дисконт-

ным ценным бумагам признается сумма дисконта);

9 процентов по доходу в виде процентов по государственным и

муниципальным ценным бумагам, эмитированным на срок не менее

трех лет до 1 января 2007 года, а также по облигациям с ипотечным

покрытием, также выданным до 1 января 2007 года;

0 процентов по доходу в виде процентов по государственным и

муниципальным ценным бумагам, эмитированным до 20 января 1997

г. включительно, а также по доходу в виде процентов по облигациям

государственного валютного облигационного займа 1999 года, эмити-

рованным при осуществлении новаций облигаций внутреннего госу-

дарственного валютного займа серии III, эмитированных в целях

обеспечения условий, необходимых для урегулирования внутреннего

валютного долга бывшего Союза ССР и внутреннего и внешнего ва-

лютного долга РФ.

7.Авансовые платежи по налогу на прибыль

Налоговым периодом по налогу на прибыль является календар-

ный год. Отчетными периодами по налогу признаются первый квар-

тал, полугодие и девять месяцев календарного года. Отчетными пе-

риодами для налогоплательщиков, исчисляющих ежемесячные аван-

совые платежи исходя из фактически полученной прибыли, призна-

204

ются месяц, два месяца, три месяца и так далее до окончания кален-

дарного года.

По итогам каждого отчетного (налогового) периода, если иное не

предусмотрено настоящей статьей, налогоплательщики исчисляют

сумму авансового платежа, исходя из ставки налога и прибыли, под-

лежащей налогообложению, рассчитанной нарастающим итогом с на-

чала налогового периода до окончания отчетного (налогового) перио-

да. В течение отчетного периода налогоплательщики исчисляют сум-

му ежемесячного авансового платежа.

Сумма ежемесячного авансового платежа, подлежащего уплате в

первом квартале текущего налогового периода, принимается равной

сумме ежемесячного авансового платежа, подлежащего уплате нало-

гоплательщиком в последнем квартале предыдущего налогового пе-

риода.

Сумма ежемесячного авансового платежа, подлежащего уплате

во втором квартале текущего налогового периода, принимается рав-

ной одной трети суммы авансового платежа, исчисленного за первый

отчетный период текущего года.

Сумма ежемесячного авансового платежа, подлежащего уплате в

третьем квартале текущего налогового периода, принимается равной

одной трети разницы между суммой авансового платежа, рассчитан-

ной по итогам полугодия, и суммой авансового платежа, рассчитанной

по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в

четвертом квартале текущего налогового периода, принимается рав-

ной одной трети разницы между суммой авансового платежа, рассчи-

танной по итогам девяти месяцев, и суммой авансового платежа, рас-

считанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансово-

го платежа отрицательна или равна нулю, указанные платежи в соот-

205

ветствующем квартале не осуществляются.

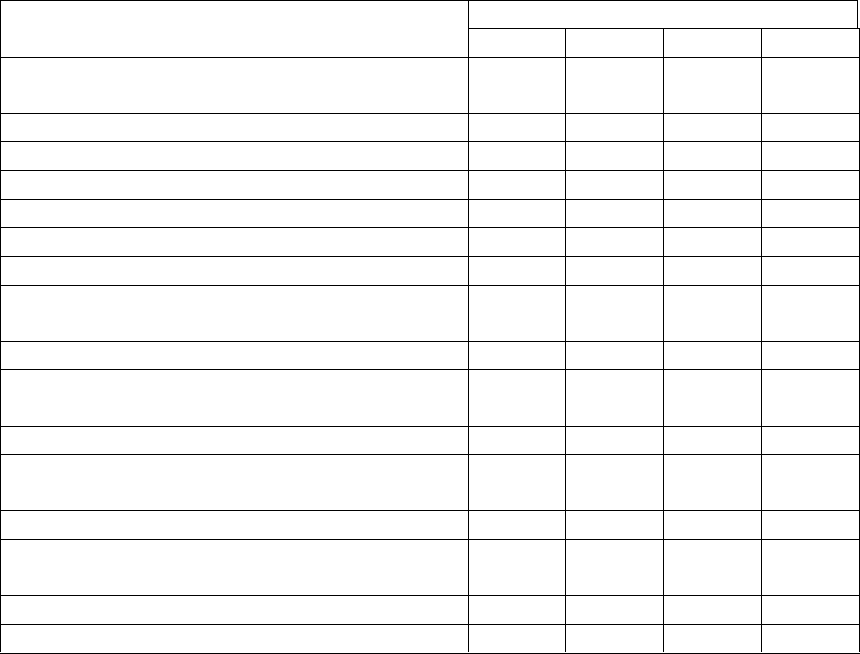

Рассмотрим пример 19 (табл.19).

Таблица 19

Пример расчета авансовых платежей налога на прибыль

Показатели

Периоды

1 месяц

2 месяц

3 месяц

квартал

Совокупные авансовые платежи за IY кв.

предыдущего года, д.е.

300

Ежемесячные авансовые платежи за I кв.

100

100

100

300

Доплаты налога на прибыль за I кв.

150

Совокупные авансовые платежи за I кв.

450

Ежемесячные авансовые платежи за II кв.

150

150

150

450

Доплаты налога на прибыль за полугодие

300

Совокупные авансовые платежи за полуго-

дие

1200

Ежемесячные авансовые платежи за III кв.

(1200 – 450 = 750)

250

250

250

750

Доплаты налога на прибыль за 9 месяцев

450

Совокупные авансовые платежи за 9 меся-

цев

2400

Ежемесячные авансовые платежи за IY кв.

(2400 – 1200 = 1200)

400

400

400

1200

Доплаты налога на прибыль за год

300

Совокупные авансовые платежи за год

3900

Квартальные авансовые платежи по итогам отчетного периода

уплачивают:

Организации, у которых за предыдущие четыре квартала доходы от

реализации не превышали в среднем трех миллионов рублей за ка-

ждый квартал,

бюджетные учреждения,

иностранные организации, осуществляющие деятельность в Рос-

сийской Федерации через постоянное представительство,

некоммерческие организации, не имеющие дохода от реализации

товаров (работ, услуг),

участники простых товариществ в отношении доходов, получае-

мых ими от участия в простых товариществах,

инвесторы соглашений о разделе продукции в части доходов, по-

206

лученных от реализации указанных соглашений,

выгодоприобретатели по договорам доверительного управления

Если налогоплательщиком является иностранная организация,

получающая доходы от источников в Российской Федерации, не свя-

занные с постоянным представительством в Российской Федерации,

обязанность по определению суммы налога, удержанию этой суммы

из доходов налогоплательщика и перечислению налога в бюджет воз-

лагается на российскую организацию или иностранную организацию,

осуществляющую деятельность в Российской Федерации через посто-

янное представительство (налоговых агентов), выплачивающих ука-

занный доход налогоплательщику.

Налоговый агент определяет сумму налога по каждой выплате

(перечислению) денежных средств или иному получению дохода.

Российские организации, выплачивающие налогоплательщикам

доходы в виде дивидендов, а также в виде процентов по государст-

венным и муниципальным ценным бумагам, подлежащим налогооб-

ложению в соответствии с настоящей главой, определяют сумму на-

лога отдельно по каждому такому налогоплательщику применительно

к каждой выплате указанных доходов:

1) если источником доходов налогоплательщика является рос-

сийская организация, обязанность удержать налог из доходов налого-

плательщика и перечислить его в бюджет возлагается на этот источ-

ник доходов. В этом случае налог в виде авансовых платежей удержи-

вается из доходов налогоплательщика при каждой выплате таких до-

ходов;

2) при реализации государственных и муниципальных ценных

бумаг, при обращении которых предусмотрено признание доходом,

полученным продавцом в виде процентов, сумм накопленного про-

центного дохода (накопленного купонного дохода), налогоплатель-

щик - получатель дохода самостоятельно осуществляет исчисление и

207

уплату налога с таких доходов.

При реализации (выбытии) государственных и муниципальных

ценных бумаг, при обращении которых не предусмотрено признание

доходом, полученным продавцом в виде процентов, сумм накоплен-

ного процентного дохода (накопленного купонного дохода), налого-

плательщик - получатель дохода самостоятельно осуществляет начис-

ление и уплату налога с таких доходов, облагаемых по налоговой

ставке, равной 20%.

8.Особенности исчисления и уплаты налога налогоплательщи-

ком, имеющим обособленные подразделения

Налогоплательщики - российские организации, имеющие обособ-

ленные подразделения, производят исчисление и уплату в федераль-

ный бюджет сумм авансовых платежей, а также сумм налога, исчис-

ленного по итогам налогового периода, по месту своего нахождения

без распределения указанных сумм по обособленным подразделениям.

Уплата авансовых платежей, а также сумм налога, подлежащих

зачислению в доходную часть бюджетов субъектов РФ, производится

налогоплательщиками - российскими организациями по месту нахож-

дения организации, а также по месту нахождения каждого из ее обо-

собленных подразделений исходя из доли прибыли, приходящейся на

эти обособленные подразделения. Эта доля определяется как средняя

арифметическая величина удельного веса среднесписочной численно-

сти работников (расходов на оплату труда) или удельного веса оста-

точной стоимости амортизируемого имущества каждого обособленно-

го подразделения соответственно в среднесписочной численности ра-

ботников (расходах на оплату труда) или остаточной стоимости

амортизируемого имущества.

При этом налогоплательщики самостоятельно определяют, какой

из показателей должен применяться - среднесписочная численность

работников (сумма расходов на оплату труда) или остаточная стои-

208

мость амортизируемого имущества . Выбранный налогоплательщиком

показатель должен быть неизменным в течение налогового периода.

Если налогоплательщик имеет несколько обособленных подраз-

делений на территории одного субъекта РФ, то распределение прибы-

ли по каждому из этих подразделений может не производиться. Сум-

ма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком

случае определяется исходя из доли прибыли, исчисленной из сово-

купности показателей обособленных подразделений, находящихся на

территории субъекта РФ. При этом налогоплательщик самостоятельно

выбирает то обособленное подразделение, через которое осуществля-

ется уплата налога в бюджет субъекта РФ, уведомив о принятом ре-

шении до 31 декабря года, предшествующего налоговому периоду,

налоговые органы, в которых налогоплательщик состоит на налоговом

учете по месту нахождения своих обособленных подразделений.

Суммы авансовых платежей, а также суммы налога, подлежащие

зачислению в доходную часть бюджетов субъектов РФ и бюджетов

муниципальных образований, исчисляются по ставкам налога, дейст-

вующим на территориях, где расположены организация и ее обособ-

ленные подразделения.

Исчисление сумм авансовых платежей по налогу, а также сумм

налога, подлежащих внесению в бюджеты субъектов РФ и бюджеты

муниципальных образований по месту нахождения обособленных

подразделений, осуществляется налогоплательщиком самостоятельно.

Сведения о суммах авансовых платежей по налогу, а также сум-

мах налога, исчисленных по итогам налогового периода, налогопла-

тельщик сообщает своим обособленным подразделениям, а также на-

логовым органам по месту нахождения обособленных подразделений

не позднее срока для подачи налоговых деклараций за соответствую-

щий отчетный или налоговый период.

209

Организация, в состав которой входят обособленные подразделе-

ния, по окончании каждого отчетного и налогового периода представ-

ляет в налоговые органы по месту своего нахождения налоговую дек-

ларацию в целом по организации с распределением по обособленным

подразделениям.

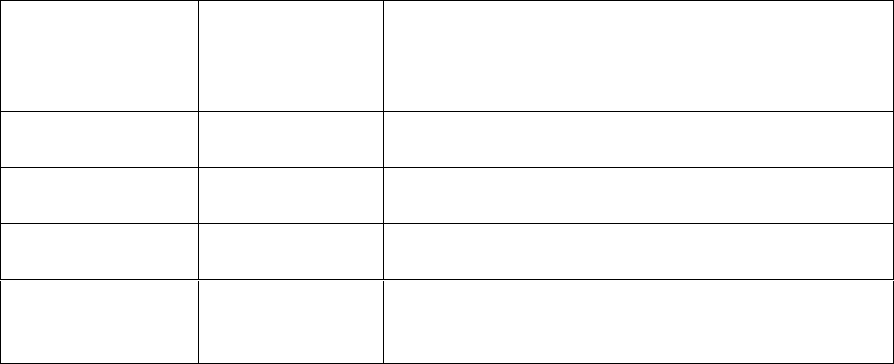

Рассмотрим пример 20.

Рассчитать сумму налога на прибыль, уплачиваемую организацией, в том

числе за каждое из трех ее территориально обособленных филиалов.

Налогооблагаемая база – 100 тыс. руб. Среднесписочная численность ра-

ботников, а также остаточная стоимость амортизируемого имущества по ор-

ганизации в целом и филиалам показана ниже:

Числен

лен-

ность,

чел.

Остаточная стоимость амортизи-

руемого имущества, тыс. руб.

Филиал

1

20

200

Филиал

2

25

500

Филиал

3

10

50

Органи-

зация в

целом

100

1000

Решение

Налог на прибыль в федеральный бюджет уплачивает организация по мес-

ту своего нахождения в сумме 100 тыс. руб. *2% =2 тыс. руб.

Уплата авансовых платежей, а также сумм налога, подлежащих зачисле-

нию в доходную часть бюджетов субъектов Российской Федерации и бюджетов

муниципальных образований, производится налогоплательщиками - российскими

организациями по месту нахождения организации, а также по месту нахожде-

ния каждого из ее обособленных подразделений исходя из доли прибыли, приходя-

щейся на эти обособленные подразделения. Доля определяется как средняя ариф-

метическая величина удельного веса среднесписочной численности работников

(расходов на оплату труда) и удельного веса остаточной стоимости амортизи-

руемого имущества этого обособленного подразделения соответственно в сред-

несписочной численности работников (расходах на оплату труда) и остаточной

стоимости амортизируемого имущества в целом по налогоплательщику.

При этом налогоплательщики самостоятельно определяют, какой из пока-

зателей должен применяться - среднесписочная численность работников или

сумма расходов на оплату труда. Выбранный налогоплательщиком показатель

должен быть неизменным в течение налогового периода.

Если налогоплательщик определил, что для уплаты налога на прибыль дол-

жен применяться показатель среднесписочной численности, то суммы налога,

подлежащих зачислению в доходную часть бюджетов субъектов Российской Фе-

дерации и бюджетов муниципальных образований, составят: