Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

220

Ежемесячные авансовые платежи

за II кв.

Доплаты налога на прибыль за по-

лугодие

300

Совокупные авансовые платежи за

полугодие

Ежемесячные авансовые платежи

за III кв.

Доплаты налога на прибыль за 9

месяцев

600

Совокупные авансовые платежи за

9 месяцев

Ежемесячные авансовые платежи

за IY кв.

Доплаты налога на прибыль за год

600

Совокупные авансовые платежи за

год

3.6. Тесты

1. При планировании НДС прежде всего следует учитывать:

а) организационно-правовую форму организации;

б) возможность законного освобождения от налога;

в) характер хозяйственного договора.

2.По товарам, ввозимым на таможенную территорию РФ, плательщиком НДС яв-

ляется:

а) продавец товара.

б) покупатель товара

3. От уплаты НДС освобождаются налогоплательщиками, если:

а) за три предшествующих месяца сумма выручки от реализации продукции

без учета налога не превысила в совокупности два миллиона рублей;

б) за три предшествующих последовательных календарных месяцев сумма

выручки от реализации продукции без учета налога не превысила в сово-

купности два миллиона рублей;

в) за три предшествующих последовательных календарных месяцев сумма

выручки от реализации продукции без учета налога не превышала ежеме-

сячно два миллиона рублей.

4. Освобождение налогоплательщика - продавца или отдельных его операций по

реализации товара ведет к:

а) уменьшению себестоимости продукции налогоплательщика – продавца;

б) увеличению себестоимости продукции налогоплательщика – продавца;

в) уменьшению себестоимости продукции налогоплательщика – покупателя.

5. Местом реализации работ (услуг) не признается территория РФ, если:

а) покупатель работ (услуг) осуществляет деятельность на территории РФ;

б) услуги в сфере культуры, искусства, образования, туризма, отдыха факти-

чески оказываются за пределами территории РФ;

в) Если строительно – монтажные работы связаны с недвижимым имущест-

вом, находящимся на территории РФ.

221

6. Налоговая база по НДС при реализации продукции по срочным сделкам опре-

деляется как:

а) стоимость продукции, определенная по ценам, установленным в догово-

ре;

б) стоимость реализованной продукции, исчисленная исходя из фактических

цен их реализации;

в) стоимость продукции, определенная по ценам, установленным в догово-

ре, но не ниже их стоимости, рассчитанной исходя из рыночных цен на да-

ту определения налоговой базы.

7. При приобретении продукции, местом реализации которой является РФ, у ино-

странного лица налоговая база определяется налоговым агентом как:

а) Сумма доходов иностранного лица от реализации с учетом налога;

б) Сумма доходов, полученная от реализации продукции;

в) Сумма доходов иностранного лица от реализации без учета налога.

8. Если предприятие реализует продукцию по ставке НДС "0" процентов, то сум-

мы НДС по ТМЦ, уплаченным поставщикам и использованным при производстве

экспортной продукции:

а) предприятие предъявляет бюджету

б) предприятие не предъявляет бюджету

9. При реализации продукции на территории РФ датой начисления НДС является:

а) день отгрузки продукции 23.03.текущего года;

б) день предъявления счета-фактуры покупателю 28.03. текущего года;

в) день оплаты продукции 01.04. текущего года.

10. Налогооблагаемая прибыль всегда равна прибыли до налогообложения:

а) да;

б) нет;

в) если бухгалтерские расходы равны расходам, учитываемым при налогооб-

ложении.

11.Объектом налогообложения налогом на прибыль организаций является:

а) для иностранных организаций, осуществляющих деятельность в РФ без

участия постоянных представительств, является разница между получен-

ными ими доходами и произведенными расходами ;

б) для иностранных организаций, осуществляющих деятельность в РФ с уча-

стием постоянных представительств, является разница между полученны-

ми ими доходами и произведенными расходами ;

в) для российских организаций - прибыль от реализации продукции.

12. Элементами расходов на производство и реализацию продукцию НЕ являют-

ся:

а) материальные затраты;

б) расходы на оплату труда;

в) амортизационные отчисления;

г) прочие расходы;

д) инвестиционные расходы

13.Не учитывается при налогообложении:

а) амортизация нематериальных активов;

б) амортизация безвозмездно полученных основных средств;

в) амортизация по основным средствам, начисленная нелинейным методом.

14. День отгрузки продукции (услуг) является днем признания доходов для дохо-

дов:

а) от сдачи в аренду имущества;

б) от реализации продукции;

в) полученным в виде штрафов (санкций)

222

15. К доходам, учитываемым при налогообложении, относятся:

а) доходы, полученные в виде вклада участника в уставный капитал хозяйст-

венного общества;

б) доходы, полученные по договорам кредита или займа;

в) доходы, полученные в виде процентов по договорам кредита или займа.

16.Содержание данных налогового учета (в том числе первичных документов):

а) не является коммерческой тайной;

б) является налоговой тайной;

в) не является налоговой тайной.

17.Все филиалы и другие обособленные подразделения, являются самостоятель-

ными плательщиками налога на прибыль:

а)да;

б)нет

18. Проценты от корпоративных облигаций облагаются по ставке налога на при-

быль:

а)20%;

б)0%;

в)15%.

19. Для целей исчисления налога на прибыль представительские расходы в тече-

ние отчетного (налогового) периода включаются в состав прочих расходов в раз-

мере:

а) не превышающем 10 процентов от расходов налогоплательщика на от рас-

ходов налогоплательщика на оплату труда за этот отчетный период (налоговый)

период

б) не превышающем 4 процентов от расходов налогоплательщика на от расхо-

дов налогоплательщика на оплату труда за этот отчетный период (налоговый) пе-

риод

в) не превышающем 2 процентов от расходов налогоплательщика на от расхо-

дов налогоплательщика на оплату труда за этот отчетный период (налоговый) пе-

риод

20. Постоянная разница между бухгалтерскими и налоговыми расходами означа-

ет, что:

а) бухгалтерские расходы никогда не учитываются в составе расходов для це-

лей налогообложения;

б) бухгалтерские расходы в данном отчетном периоде превышают расходы,

включаемые в состав расходов для целей налогообложения в этом же отчетном

периоде;

в) бухгалтерские расходы в данном отчетном периоде ниже расходов, вклю-

чаемых в состав расходов для целей налогообложения в этом же отчетном перио-

де.

21. Временные вычитаемые разницы возникают, если:

а) бухгалтерские расходы никогда не учитываются в составе расходов для це-

лей налогообложения;

б) бухгалтерские расходы в данном отчетном периоде превышают расходы,

включаемые в состав расходов для целей налогообложения в этом же отчетном

периоде;

в) бухгалтерские расходы в данном отчетном периоде ниже расходов, вклю-

чаемых в состав расходов для целей налогообложения в этом же отчетном перио-

де.

22. Временные налогооблагаемые разницы возникают, если:

а) бухгалтерские расходы никогда не учитываются в составе расходов для це-

лей налогообложения;

223

б) бухгалтерские расходы в данном отчетном периоде превышают расходы,

включаемые в состав расходов для целей налогообложения в этом же отчетном

периоде;

в) бухгалтерские расходы в данном отчетном периоде ниже расходов, вклю-

чаемых в состав расходов для целей налогообложения в этом же отчетном перио-

де.

23. При планировании налога на имущество организации прежде всего следует

учитывать:

а) льготы по налогам;

б) организационно-правовую форму организации;

в) характер хозяйственного договора.

24. При планировании налога на имущество организации налоговая база опреде-

ляется исходя из стоимости:

а) всех активов;

б) основных средств;

в) основных средств, запасов материалов и готовой продукции на складе.

224

Тема 4. Налоговая нагрузка хозяйствующего субъекта.

Методы ее расчета и снижения

4.1. Понятие налоговой нагрузки и факторы, ее определяющие

Вопрос о размерах налоговых платежей, которые устраивали бы и

бизнес и государство одновременно, не имеет однозначного решения.

Налоговые инструменты являются государственными регуляторами

деятельности бизнеса и должны оказывать стимулирующее воздейст-

вие на бизнес. Поэтому позиция бизнеса - минимизировать сумму на-

логовых выплат. С другой стороны, налоговые платежи играют чисто

фискальную роль - формируют доходную часть бюджета. Таким обра-

зом, на практике государство оказывается перед выбором приоритета

в налоговой политике между долгосрочными и краткосрочными зада-

чами, а именно: между экономическим ростом и доходами бюджета.

Индикатором функционирования как макроэкономики, где субъек-

том управления выступает государство, для которого налоги служат ос-

новной доходной составляющей частью бюджета, так и микроэкономи-

ки, где субъекты предпринимательской деятельности, являются источни-

ком формирования налогооблагаемой базы, служит уровень налоговой

нагрузки.

Интересы каждого из вышеперечисленных агентов различны, по-

тому и оценка налоговой нагрузки действующей налоговой системы су-

щественно отличаются.

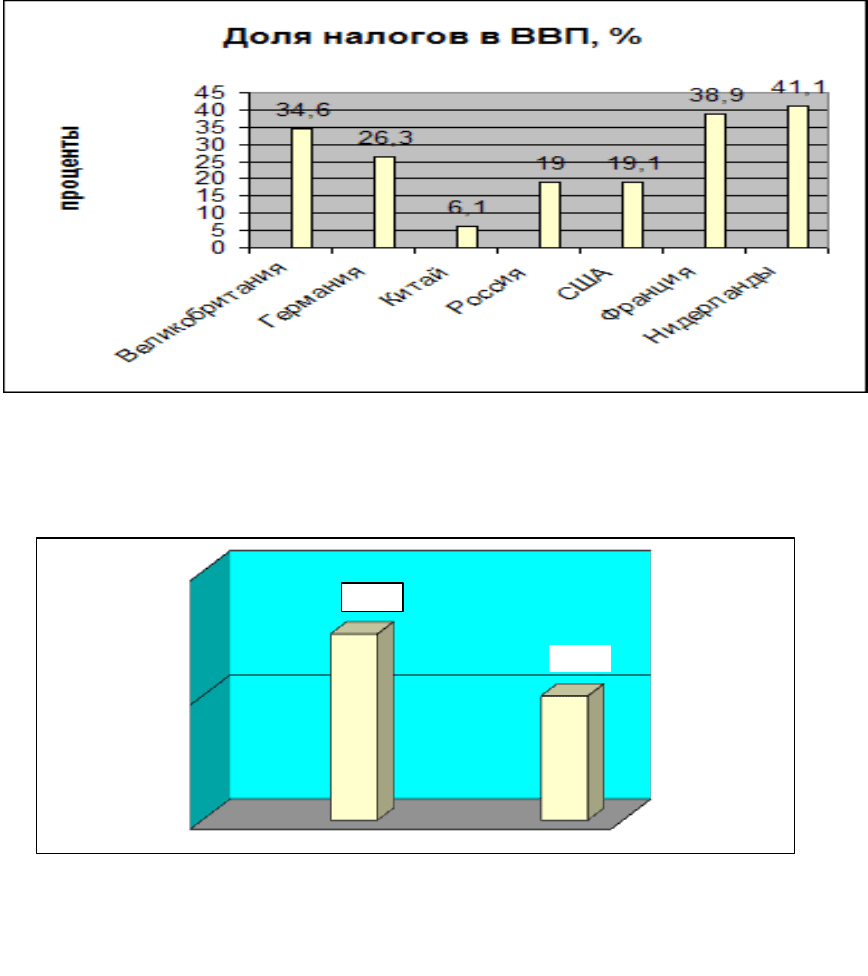

На рис. 14 представлена величина налоговой нагрузки в развитых

экономических странах, а на рис. 15 доля налоговых поступлений в

225

Рис.14. Налоговая нагрузка развитых стран

сравнении с доходной частью консолидированного бюджета:

Рис. 15. Доля налоговых доходов в доходной части консолидиро-

ванного бюджета РФ

Таким образом, налоговая нагрузка в России соответствует анало-

гичному показателю в западных странах, подтверждая тезис о том, что

фискальные системы стран с устоявшейся рыночной экономикой ни ко-

личеством, ни составом платежей в целом не отличаются от российской.

Однако, предельное значение налоговой нагрузки в РФ и США разли-

чается.

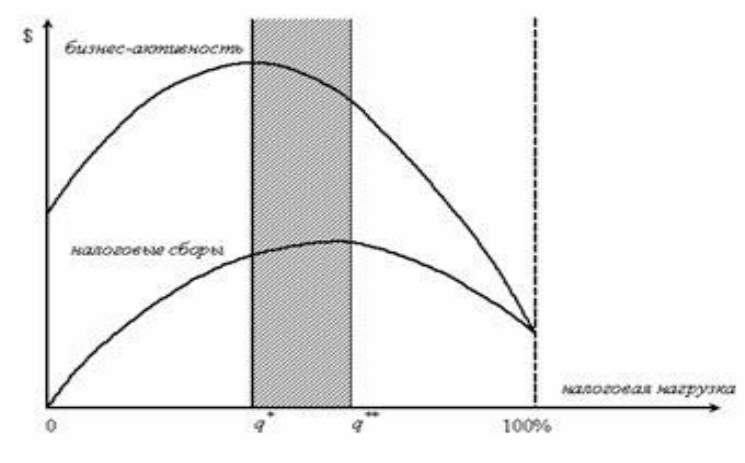

Предельное - это значение налоговой нагрузки, при превышении

которого объем производства начинает сокращаться. Обозначим эту

точку q*. Вместе с тем, есть и другая критическая величина налоговой

нагрузки q**, при которой фискальные поступления в бюджет макси-

100%

77%

226

мальны и дальнейшее увеличение налогов не имеет смысла. Схема-

тичное расположение критических значений налоговой нагрузки q* и

q** относительно налоговой базы бизнеса и налоговых сборов бюдже-

та представлено на рис. 16.

Пока фактическая налоговая нагрузка не достигла уровня q*, биз-

нес расширяет свою деятельность, чтобы компенсировать потери в

прибыли за счет роста производства. Но этот процесс не бесконечен.

Когда фактическая налоговая нагрузка преодолевает предельный уро-

вень q*, бизнес начинает сокращать свою деятельность, поскольку на-

чинает понимать, что компенсировать потери в прибыли за счет роста

производства не удается. Сокращение бизнесом своей деятельности

ведет к сокращению налогооблагаемой базы, но некоторое время на-

логовые доходы бюджета растут в связи с высокой налоговой нагруз-

кой.

Рис 16. Кривая Лаффера

Дальнейшее увеличение налогов, когда фактическая налоговая

нагрузка превосходит второй критический порог q**, приводит к

уменьшению налогооблагаемой базы настолько, что объем налоговых

сборов тоже начинает сокращаться. В этой ситуации государство вы-

227

нуждено снижать налоги, стимулировать бизнес и восстанавливать

налогооблагаемую базу.

Таким образом, для фискальных задач государства первостепен-

ную важность имеет бизнес и его реакция на фискальную нагрузку,

так как доходы бюджета напрямую зависят от налогооблагаемой базы,

которую строит бизнес.

Поскольку количественно предельная налоговая нагрузка, кото-

рую может выдержать бизнес (q*), меньше налоговой нагрузки, опти-

мальной для бюджета (q**), то потенциально государство стремится

изъять налогов больше, чем бизнес может заплатить без сокращения

своей деятельности. Остроту конфликта между бизнесом и государст-

вом в плане оптимальной налоговой нагрузки определяет степень рас-

хождения критических значений налоговой нагрузки для бизнеса (q)*

и бюджета (q**). Значение фактической налоговой нагрузки на бизнес

лежит в «полосе конфликтов», показанной на рис. штриховкой. Чем

шире эта полоса, тем труднее увязать интересы бизнеса и государства

в налоговой политике, тем меньше возможностей для компромиссного

решения.

В США ширина «конфликтной полосы» составляет 1% ВВП. Это

свидетельствует о высокой эластичности зависимости объема налого-

вых сборов от налогооблагаемой базы: объем выпуска и налоговых

сборов почти синхронно реагируют на увеличение налоговой нагруз-

ки. Как только налоговая нагрузка превышает тот предел, который

может выдержать бизнес (q*), сразу начинается резкое падение произ-

водства и соответственно налоговых доходов бюджета. То есть, что

хорошо для бизнеса, то хорошо и для государства.

В России ширина «конфликтной полосы» в 5-6 раз больше. Это

говорит о негибкой реакции российского бизнеса при превышении

фактической налоговой нагрузкой лимита q*. Бизнес все равно про-

должает работать, лишь незначительно сокращая свою деятельность.

228

Российский бизнес предпочитает не останавливать свою деятельность,

появляется задолженность по налогам, имеют место массовые укло-

нения от их уплаты, растут проблемы с учетом и, соответственно, из-

держки.

На макроуровне предел налоговых изъятий, который бизнес мо-

жет выдержать, примерно равен 1/3 ВВП, что составляет около ½ до-

бавленной стоимости. Поскольку произведенная бизнесом добавлен-

ная стоимость делится между собственно бизнесменом, государством

и наемными работниками, получение бюджетом одной трети ВВП вы-

глядит для государства вполне приемлемым.

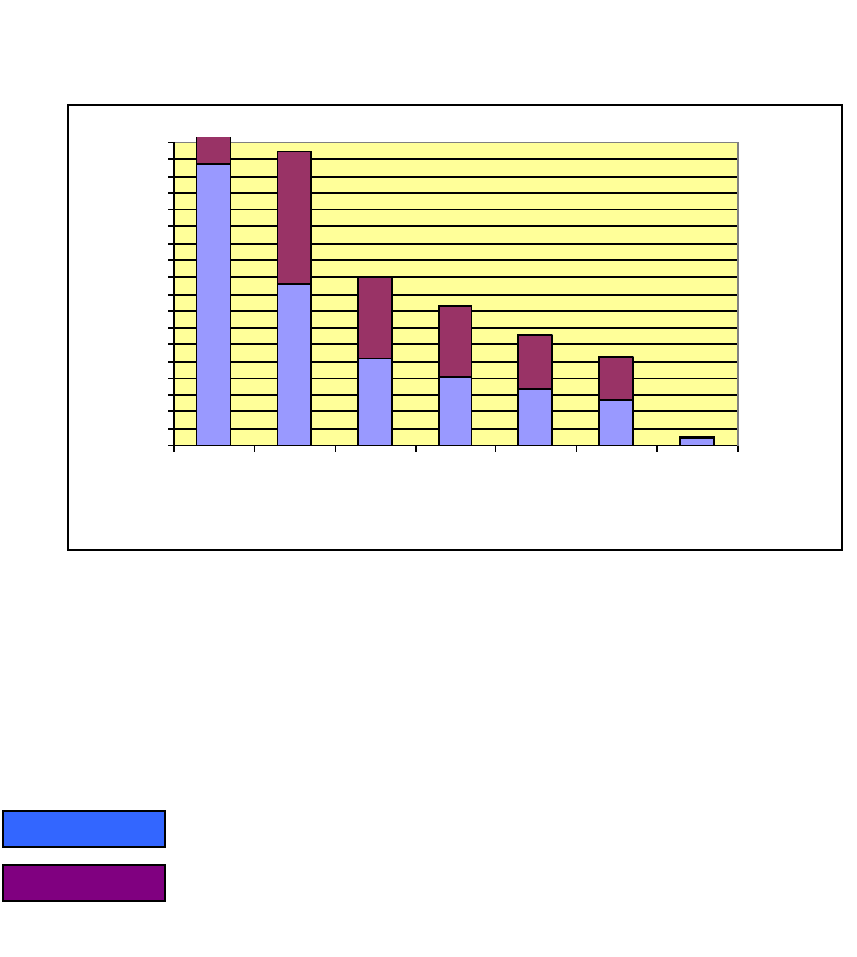

В формировании налоговой нагрузки разные налоги играют не-

одинаковую роль (рис. 17).

Рис.16. Величина отдельных видов налогов в доходной части

консолидированного бюджета

где 1 – налог на прибыль организаций и доходы индивидуальных

предпринимателей; 2 – НДС; 3 – налоги на природные ресурсы; 4 - ввоз-

ные таможенные пошлины; 5 – налог на имущество; 6 – ЕСН; 7 - госу-

дарственная пошлина.

Налоги, поступающие в бюджеты субъектов федерации;

Налоги, поступающие в федеральный бюджет.

0

100

200

300

400

500

600

700

800

900

1000

1100

1200

1300

1400

1500

1600

1700

1800

1 2 3 4 5 6 7

Виды налогов

трил.руб.

229

Налоговедение как наука в настоящее время находится в стадии

становления и развития. Многие вопросы и в частности оценка уровня

налоговой нагрузки исследованы далеко не достаточно, хотя этот инди-

катор оказывает существенное воздействие на экономическое состояние

и экономическую безопасность хозяйствующих субъектов.

Степень "посильности" текущего налогового бремени российских

организаций оценивается по-разному.

В современной отечественной экономической литературе фигури-

рую различные определения налоговой нагрузки. Так, в современном

экономическом словаре указано, что налоговая нагрузка — это «мера,

степень, уровень экономических ограничений, создаваемых отчислением

средств на уплату налогов, отвлечением их от других возможных на-

правлений использования»

27

. По определению А. В. Брызгалина, нало-

говая нагрузка — «это обобщающий показатель, характеризующий роль

налогов в жизни общества и определяемый как отношение общей суммы

налоговых сборов к совокупному национальному продукту»

28

. Н. В. Ми-

ляков под налоговым бременем понимает для страны в целом отношение

общей суммы взимаемых налогов к величине совокупного национально-

го продукта, а для конкретного налогоплательщика — отношение суммы

всех начисленных налогов и налоговых платежей к объему реализации.

В. Г. Пансков считает, что на уровне государства в качестве показателя

налоговой нагрузки следует использовать показатель отношения суммы

уплачиваемых в стране налогов к ВВП

29

. Перечень определений налого-

вой нагрузки можно продолжать.

Проблема содержания и исчисления рассматриваемого показателя

значительно сложнее, поскольку возможность переложения налога «впе-

ред» — на покупателей за счет увеличения цены на величину опреде-

27

Акчурина Е.В. Оптимизация налогообложения.- М.: Ось - 89, 2003, с.238.

28

Брызгалин А. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная

практика. – 2002, с.54.

29

Пансков В., Князев В. Налоги и налогообложение. Учебник. –М.: МЦФЭР, 2003, с. 61.