Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

У кредиторов память лучше, чем у должников.

Бенджамин Франклин

о

Ш^зависимости от того, является источник финансирования спонтанным

Шв0 (spontaneous) или нет, краткосрочное финансирование можно подразде-

лить на две соответствующие категории. Кредиторская задолженность за то-

вары и издержки, начисленные к оплате (начисленные обязательства), счита-

ются спонтанными источниками, поскольку по природе своей они являются

следствием ежедневных хозяйственных операций фирмы. Их размеры, как

правило, определяются исключительно объемами производственной деятель-

ности компании. По мере увеличения объемов эти обязательства обычно так-

же растут и могут использоваться для финансирования определенной части

прироста активов фирмы. Таким образом "работают" все спонтанные источ-

ники без исключения, однако при определении точного объема и структуры

финансирования данного типа компании все же имеют некоторую степень

свободы выбора. В этой главе мы рассмотрим методы спонтанного финанси-

рования, а также то, насколько решение относительно их использования зави-

сит от компании.

Кроме того, мы обсудим договорные (или внешние) источники кратко-

срочного финансирования, такие как кредиты на рынке краткосрочных де-

нежно-кредитных операций (или, как его еще называют, на денежном рынке)

и необеспеченные и обеспеченные (т.е. основанные на активах фирмы) займы.

Финансирование данного типа не является спонтанным или автоматическим,

оно должно быть организовано на формальной основе.

Спонтанное финансирование

Кредиторская задолженность (торговый кредит,

предоставляемый поставщиками)

Кредиторская задолженность (trade liabilities) представляет собой форму

краткосрочного финансирования, широко применяемую практически во всех

отраслях бизнеса.

Кредиторская задолженность (trade liabilities).

Денежные средства, которые фирма должна своим поставщикам,

В экономически развитых странах большинство покупателей далеко не

всегда должны оплачивать товары непосредственно после их доставки, а могут

отложить платеж на определенный период до момента, пока не наступит на-

значенный срок оплаты. На время этого периода продавец предоставляет по-

купателю кредит. Поскольку продавцы подходят к вопросу предоставления

кредита с большей либеральностью, чем специализированные финансовые

492 Часть IV. Управление оборотным капиталом

институты, компании-покупатели — особенно небольшие — очень широко ис-

пользуют возможности так называемого торгового кредита (trade credit).

Торговый (коммерческий) кредит (trade credit)

Кредит, предоставляемый одной фирмой другой,

Различают три формы торгового кредита: открытые счета (open accounts);

векселя к оплате (notes payable) и акцептованные торговые векселя (trade

acceptances), причем первая форма распространена в большей степени. Согласно

данному способу кредитования, продавец отправляет покупателю товар и отсы-

лает счет-фактуру, в которой указываются наименование поставленной продук-

ции, общая сумма к оплате и условия продажи. Свое название эта форма креди-

та заслужила благодаря тому, что покупатель в этом случае не подписывает ни-

какого формального долгового документа, подтверждающего, что он должен

продавцу определенную сумму. Продавец обычно предоставляет кредит на ос-

новании анализа состояния кредитоспособности клиента (см. главу 10). Суммы

кредита, полученного по открытым счетам, отображаются в балансе покупателя

в статье Счета кредиторов (Кредиторская задолженность за товары) (accounts

payable).

В некоторых ситуациях вместо кредита с помощью открытого счета ис-

пользуются простые векселя. Покупатель выписывает такой вексель, который

является свидетельством его долга продавцу. В векселе указывается конкрет-

ная дата, до истечения которой платеж должен быть произведен. Данная фор-

ма кредитования используется в тех случаях, когда продавец хочет, чтобы по-

купатель признал свой долг формально. Так, например, продавец может по-

требовать от покупателя выписать вексель, если последний просрочил

платежи по кредиту, ранее предоставленному ему по открытому счету.

Еще одной формой торгового кредита, служащей для формального при-

знания покупателя своей задолженности перед продавцом, является акцепто-

ванный торговый вексель (или тратта). В данном случае продавец выставляет

покупателю тратту (draft), обязывающую продавца оплатить счет в конкретно

указанный срок.

Переводной вексель, тратта (draft)

Подписанное письменное распоряжение, согласно которому одна сторона

(трассант) дает распоряжение другой стороне (трассату) уплатить определенную

сумму денег третьей стороне (получателю или бенефициару). Зачастую трассант

и получатель являются одним и тем же лицом (организацией).

Продавец не передаст товар покупателю до того момента, пока последний

не акцептует срочную тратту. Акцептовав переводной вексель, покупатель

указывает банк, в котором она будет оплачена по наступлении срока платежа.

С этого момента данная тратта становится акцептованным торговым векселем

и в зависимости от уровня кредитоспособности покупателя обладает опреде-

ленной степенью ликвидности. Если акцептованный торговый вексель легко

'ffa основе векселя, подлежащего оплате по предъявлении, торговые кредиты не предос-

тавляются.

Глава 11. Краткосрочное финансирование 493

реализуем, продавец товара при желании может продать его со скидкой и по-

лучить за него деньги немедленно. По наступлении окончательного срока пла-

тежа владелец векселя предъявляет его для инкассации в указанный банк.

Условия кредитных продаж. Поскольку простые и акцептованные торго-

вые векселя используются относительно редко, наше дальнейшее обсуждение

будет посвящено исключительно торговым кредитам открытого счета. Усло-

вия кредита данного типа в значительной мере зависят от условий продажи.

Они указываются в счете-фактуре, и их можно подразделить на несколько ос-

новных категорий в зависимости от продолжительности "нетто-периода",

в течение которого ожидается поступление платежа, и от условий предостав-

ления денежной скидки за оплату в ранний период назначенного срока плате-

жа (если таковая предоставляется).

1. Оплата в момент доставки (COD — cash on delivery) и оплата до доставки

(CBD — cash before delivery) — торговый кредит не предоставляется.

COD означает "оплата в момент доставки". В данном случае единствен-

ный риск, которому подвергает себя продавец, заключается в том, что по-

купатель может отказаться от поставленной партии товара, а продавцу

приходится нести затраты по транспортировке. Иногда с целью избежать

и этого риска продавец может выставить условие Оплата до доставки

(CBD). На условиях СОВ и CBD торговый кредит не предоставляется.

2. Нетто-период кредита (netperiod) — скидка не предоставляется. Если кре-

дит предоставляется, продавец указывает период времени, в течение кото-

рого должен быть произведен платеж. Так, например, условия "нетто 30"

означают, что счет-фактура или счет должен быть оплачен в 30-дневный

период. Если продавец выписывает счета ежемесячно, он может выставить,

например, такие условия: "нетто 15, конец месяца" (net 15, ЕОМ). Это озна-

чает, что все товары, отправленные им покупателю до конца текущего меся-

ца, должны быть оплачены до 15 числа следующего месяца.

3. Нетто-период кредита — с предоставлением скидки. Кроме кредита,

продавец также может предложить клиентам скидку при условии опла-

ты счета в начальной части указанного нетто-периода. Так, например,

условия "2/10, нетто 30" (2/10, net 30) означают, что данный продавец

предлагает 2%-ную скидку, если счет будет оплачен в течение 10 дней;

в противном случае покупатель должен будет выплатить всю сумму

полностью в 30-дневный период. Обычно такая скидка предоставляет-

ся, чтобы побудить покупателей как можно быстрее производить оплату

счетов. Скидка за ранние платежи (cash discount) отличается от скидки с

продажной цены (trade discount) и от скидки за приобретение больших

партий товара (quantity discount). Скидка с продажной цены бывает

больше для одной группы клиентов (оптовиков) и меньше для другой

(розничных торговцев). Скидка за большую партию предоставляется

при покупке крупных партий товаров.

494 Часть IV. Управление оборотным капиталом

4. Сезонные датировки (seasonal dating). Продавцы, работающие с товара-

ми сезонного характера, часто используют сезонные датировки, с помо-

щью которых стимулируют своих клиентов размещать заказы до насту-

пления периода массовых продаж. Так, например, сезонные датировки

нередко применяются производителями газонокосилок, которые указы-

вают, что любая поставка продукции дилерам в зимний или весенний

период может не оплачиваться до наступления лета. (Эта тема более

подробно рассмотрена в главе 10.)

Торговый кредит как средство финансирования. Как мы видим, торго-

вый кредит является одним из источников денежных средств для покупателя,

поскольку при этом он не обязан оплачивать приобретенные товары до тех

пор, пока они не будут ему поставлены. Если фирма автоматически оплачива-

ет свои счета спустя определенное количество дней после даты, указанной

в счете-фактуре, торговый кредит становится спонтанным (или "встроенным")

источником финансирования, который варьируется в зависимости от измене-

ния производственного цикла компании. По мере того как фирма увеличивает

свои объемы производства и соответственно закупки, ее счета к оплате возрас-

тают и приносят часть средств, необходимую для финансирования прироста

производства. Так, например, предположим, что в среднем фирма закупает

у поставщика товары на сумму 5000 долл. в день на условиях "нетто 30". Сле-

довательно, если фирма всегда производит платежи в конце нетто-периода, то

ее кредиторская задолженность обеспечит ей финансовые средства в сумме

150 тыс. долл.: 30 дней х 5000 долл. = 150 тыс. долл. Если же закупки у данно-

го поставщика вырастут до 6000 долл. в день, в результате чего суммы счетов

к оплате увеличатся до 180 тыс. долл. (30 дней х 6000 долл.), то фирма будет

обеспечена дополнительным финансированием в размере 30 тыс. долл. Точно

так же по мере сокращения объема производства счета к оплате имеют тен-

денцию сокращаться. С этой точки зрения торговый кредит не является ис-

точником финансирования, зависящим исключительно от решений фирмы.

Напротив, его условия полностью зависят от закупочных планов фирмы, ко-

торые, в свою очередь, определяются ее производственным циклом. Рассмат-

ривая торговый кредит как форму финансирования, в определенной мере за-

висимую от решений компании, мы хотели бы предложить анализ двух кон-

кретных ситуаций: 1) фирма не пользуется скидками за ранние платежи

и производит оплату по счетам в последний день нетто-периода и 2) фирма

оплачивает счета после истечения нетто-периода.

Оплата в последний день срока платежа. Сначала рассмотрим пример,

когда фирма воздерживается от получения скидок за ранние платежи, но обя-

зательно оплачивает счета в последний день срока платежа. Если скидка не

предоставляется, фирма не несет издержек, связанных с использованием тор-

гового кредита, в течение нетто-периода. С другой стороны, если фирма ис-

пользует скидку, она не будет нести издержки по торговому кредиту в течение

периода, на который эта скидка предоставляется. Однако если скидка предос-

тавляется, но покупатель ею не пользуется, он несет определенные альтерна-

тивные издержки. Так, если продажи в кредит осуществляются на условиях

"2/10, нетто 30", то компания, решив не пользоваться скидкой за ранний пла-

Глава 11. Краткосрочное финансирование 495

теж и оплатить счет в последний день срока платежа, сможет использовать

свои денежные средства на какие-либо иные нужды в течение дополнитель-

ных 20 дней. Следовательно, если счет-фактура была выписана на 100 долл.,

фирма в течение 20 дней может пользоваться суммой в 98 долл., заплатив за

эту привилегию 2 долл. (Это результат того, что 100 долл. уплачиваются ком-

панией 30 дней спустя после приобретения товара, а не 98 долл. через 10 дней

после его продажи.) Рассматривая эту ситуацию как эквивалент ссуды, пре-

доставляемой в размере 98 долл. на 20 дней с двухдолларовым платежом в ви-

де процентов, можно рассчитать приблизительную годовую процентную став-

ку (Х%). Для этого применяется формула

$2 = $98хХ%х (20 дней/365 дней).

Следовательно,

х% = (2/98)х(365/20) = 37,2% .

Таким образом, мы видим, что если скидка за ранний платеж предлагается,

но не используется фирмой, торговый кредит может быть слишком дорогим

источником краткосрочного финансирования.

Издержки вследствие отказа от скидки (в годовом процентном исчисле-

нии) в целом можно представить следующим образом

2

:

[Приблизительные издержки на оплату процентов (в год)] =

% скидки

(100%-% скидки)

365 дней

(11.1)

(Срок платежа - период дисконтирования)

Воспользовавшись уравнением (11.1), можно убедиться, что издержки

вследствие отказа от использования скидки понижаются по мере того, как

срок платежа увеличивается по сравнению с периодом скидки. Так, если бы

условия в рассматриваемом нами примере были "2/10, нетто 60", то приблизи-

тельные издержки вследствие отказа от скидки в годовом процентном исчис-

лении составили бы:

(2/98)х(365/50) = 14,9%.

Соотношение между затратами на выплату условно начисляемых процен-

тов по торговому кредиту в годовом исчислении и количеством дней между

окончательным сроком периода, на который предоставляется скидка, и окон-

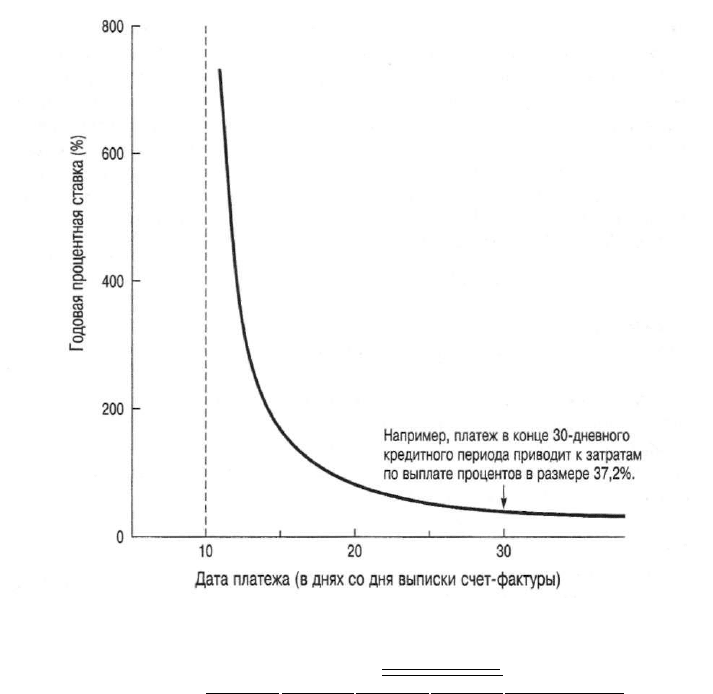

чательным сроком нетто-периода отображена на рис. 11.1.

2

Представленная здесь простая формула не учитывает сложные проценты.

496 Часть IV. Управление оборотным капиталом

Например, платеж в конце 30-дневного

кредитного периода приводит к затратам

по выплате процентов в размере 37,2%.

j

_j i i i i

10 20 30

Дата платежа (в днях со дня выписки счет-фактуры)

Рис. 11.1. Годовая процентная ставка по платежам к оплате при условиях

кредита "2/10, нетто"

Мы исходим из условия, что скидка предоставляется на условиях оплаты

"2/10". Как видно, в ситуациях, когда платеж производится в последний день

срока оплаты, затраты, связанные с торговым кредитом, сокращаются с посте-

пенно уменьшающейся интенсивностью, а нетто-период при этом увеличива-

ется. Идея заключается в том, что если компания не пользуется предоставляе-

мой скидкой, ее издержки на торговый кредит сокращаются вместе с продол-

жительностью времени, на которое она может отложить оплату счета.

Р-а-с-т-я-г-и-в-а-н-и-е срока оплаты кредиторской задолженности.

В предыдущем разделе мы исходили из условия, что платеж производился

в конце нетто-периода; однако фирма иногда может еще больше оттянуть пла-

теж и произвести его уже после окончания данного периода. Это называется

"р-а-с-т-я-г-и-в-а-н-и-е-м" срока оплаты счетов кредиторов или "уклоном

в сторону торговли". В результате растягивания срока оплаты счетов кредито-

ров фирма может получить дополнительные средства для краткосрочного фи-

нансирования путем дополнительного накопления кредиторской задолженно-

сти. Это "преимущество", однако, необходимо прежде оценить в сравнении

с соответствующими затратами. Возможные издержки вследствие растягива-

ния счетов к оплате включают такие последствия.

• Затраты, связанные с отказом от скидки за ранний платеж (если таковая

предоставляется).

Глава 11. Краткосрочное финансирование 497

• Штрафы и неустойки за задержанные платежи или процент, который

может быть взыскан в зависимости от практики, принятой в той или

иной отрасли промышленности.

• Возможное ухудшение кредитного рейтинга и, следовательно, способ-

ности фирмы получать кредиты в будущем.

В главе 10 мы рассмотрели рейтинговые системы, которые используются

специализированньши организациями по сбору и предоставлению информации

о кредитоспособности компании, например агентством Dun & Bradstreet. Если

фирма чрезмерно задерживает оплату счетов своих поставщиков, в результате

чего значительная часть из них просрочивается, ее кредитный рейтинг может

очень сильно упасть. Поставщики будут относиться к такой компании с опа-

ской и вполне могут назначить для нее более строгие условия продажи, если

вообще захотят иметь с ней дело. Оценивая ту или иную фирму, банки и дру-

гие кредиторы, как правило, не жалуют тех, кто излишне затягивает оплату

своих счетов. И хотя понятно, что точно оценить такие потери невозможно, ни

у кого не вызывает сомнения существование определенных альтернативных

издержек, возникающих вследствие ухудшения репутации кредитоспособно-

сти компании.

И все же, невзирая на возможность ухудшения рейтинга кредитоспособно-

сти, иногда можно отложить платежи по некоторым счетам и оплатить их уже

после завершения срока погашения без каких-либо значительных негативных

последствий. Поставщики работают в своем бизнесе для того, чтобы продавать

товары, а торговый кредит способен увеличить объем его продаж. Нередко по-

ставщик соглашается с оттягиванием сроков оплаты своих счетов, особенно

если риск безнадежного долга при этом очень невелик. Если потребности

фирмы в денежных средствах носят сезонный характер, в периоды пикового

спроса поставщики могут не рассматривать задержку в оплате счетов в небла-

гоприятном свете, особенно при условии, что данная компания ведет торгов-

лю на протяжении всего года. В таких случаях при предоставлении кредита

могут возникнуть косвенные затраты в форме более высоких цен на товары —

возможность, которую фирма обязательно должна учитывать при оценке рас-

ходов, связанных с оттягиванием оплаты кредиторской задолженности.

Периодическое растягивание сроков оплаты счетов в разумных пределах

само по себе не является отрицательным явлением. Его следует оценивать

объективно, с учетом альтернативных источников краткосрочного кредитова-

ния. Когда фирма оттягивает оплату своей кредиторской задолженности, ей

следует сделать все возможное для того, чтобы в полном объеме информиро-

вать своих поставщиков о данной ситуации. Многие поставщики позволят

фирме растягивать сроки оплаты, если она честна с ними и последовательна

в своих платежах.

Преимущества торгового кредита. Компания должна сбалансировать

выгоды от использования торгового кредита с издержками вследствие отказа

от возможной наличной скидки за ранние платежи, любыми возможными

штрафами за просроченную оплату счетов, альтернативными издержками,

связанными с возможным ухудшением кредитного рейтинга фирмы, и от воз-

можного увеличения продавцом продажной цены товара за время, на которое

498 Часть IV. Управление оборотным капиталом

предоставляется кредит. Использование торгового кредита в качестве кратко-

срочного финансирования имеет целый ряд преимуществ. Возможно, наи-

большим из них является его доступность. Кредиторская задолженность

большинства фирм представляет собой непрерывную форму кредитования,

благодаря чему компании не требуется формально организовывать финанси-

рование — оно присутствует автоматически. По мере того как оплачиваются

старые счета и производятся новые закупки в кредит, старые счета сменяются

новыми, а сумма финансирования колеблется в соответствии с условиями

торгового кредита. Если фирма принимает решение воспользоваться скидка-

ми за ранние платежи, она может получить дополнительный кредит, не опла-

чивая имеющиеся счета к оплате до истечения нетто-периода. При этом у нее

нет необходимости договариваться с поставщиками; решение всецело зависит

от желания самой компании. Однако если она растягивает кредит, то на опре-

деленном уровне задержки платежей непременно обнаружит, что следует на-

чать переговоры с поставщиками.

При использовании большинства других форм краткосрочного финанси-

рования фирма должна формально договариваться об условиях займа с кре-

дитором. При этом последний, стремясь обеспечить себе максимальные гаран-

тии, может ввести определенные ограничения. Ограничения возможны и при

торговом кредите, но совершенно для него не типичны. Что же касается дру-

гих источников краткосрочного финансирования, то следует помнить, что

в данном случае момент осознания компанией своей потребности в дополни-

тельных средствах и момент, когда она сможет получить заем, может отделять

друг от друга определенный временной период. Таким образом, торговый кре-

дит представляет собой наиболее гибкое средство финансирования. При его

использовании фирме не приходится выписывать вексель, предоставлять

обеспечение (залог) или следовать строгому графику платежей в соответствии

с векселем. Кроме того, поставщики, как правило, намного менее критично

относятся к тому, что фирма иногда просрочивает платежи, чем банкиры

и другие кредиторы.

Преимущества вследствие использования торгового кредита следует оцени-

вать в сравнении с соответствующими издержками, которые, как мы убедились,

с учетом всех возможных факторов могут быть довольно высокими. Многие

фирмы используют другие источники краткосрочного финансирования, предос-

тавляющие скидки за ранние платежи. Но следует помнить, что экономия, кото-

рой можно достичь благодаря применению прочих форм финансирования, так-

же должна оцениваться с учетом потерь в удобстве и гибкости, обеспечиваемых

торговым кредитом. Кроме того, существуют фирмы, для которых торговый

кредит — единственный доступный источник финансирования.

Кто несет издержки? Следует признать, что торговый кредит связан с оп-

ределенными затратами вследствие использования денежных средств в течение

конкретного периода времени. Как известно, такое использование не бесплатно.

Бремя таких расходов может быть возложено на поставщика, на покупателя ли-

бо распределяться между обоими участниками сделки. Поставщик нередко име-

ет возможность переложить эти затраты на покупателя в виде повышения цен

на свои товары.

Глава 11. Краткосрочное финансирование 499

Поставщики продукции, спрос на которую может сильно сократиться в ре-

зультате увеличения ее цены, обычно воздерживаются от повышения цен. Та-

кой поставщик может прийти к тому, что именно он будет нести большую

часть расходов по торговому кредиту. В других условиях он может перенести

эти затраты на покупателя. Покупателю следует точно знать, кто платит за

торговый кредит. Благодаря этому, например, покупатель, несущий эти затра-

ты, может попробовать произвести закупки в других местах и заключить более

выгодную сделку. Кроме того, он должен помнить, что затраты по торговому

кредиту с течением времени имеют тенденцию изменяться. В периоды увели-

чения процентных ставок и в условиях ограниченного кредита, т.е. "дорогих

денег", поставщики нередко повышают цену на свою продукцию, компенсируя

тем самым увеличение издержек на образование у них дебиторской задолжен-

ности и управление ею. Это повышение цены не следует путать с другими по-

вышениями, причиной которых служит изменение условий поставок или

спроса на продукцию на рынке ее сбыта.

Начисленные издержки

Начисленные издержки (accrued expenses), возможно, представляют даже

более яркий пример спонтанного финансирования, чем кредиторская задол-

женность.

Начисленные издержки (начисленные обязательства) (accrued expenses)

Суммы, составляющие долг фирмы, включающие начисленные, но невыплаченные

заработную плату, налоги, проценты и дивиденды. Счета начисленных издержек

входят в состав краткосрочных обязательств.

Самыми распространенными издержками данного типа являются издерж-

ки на выплату заработной платы и налогов. В обоих случаях фирма несет эти

издержки или накапливает их, но до определенного момента не оплачивает.

Обычно назначается конкретная дата, на которую они непременно должны

быть оплачены. Так, налог на прибыль выплачивается ежеквартально, налоги

на имущество раз в полгода, а зарплата еженедельно, раз в две недели либо раз

в месяц. Подобно счетам к оплате начисленные издержки к оплате имеют тен-

денцию увеличиваться и сокращаться в соответствии с изменениями основ-

ных показателей деятельности фирмы. Так, например, при увеличении объема

продаж затраты на оплату труда обычно также возрастают, а вместе с ними

увеличивается сумма начисленной заработной платы. Точно так же при уве-

личении прибыли вырастает сумма начисленных налогов.

В определенном смысле начисленные издержки представляют собой безза-

тратную форму финансирования. Так, за определенную заработную плату

фирме предоставляются определенные услуги, однако служащие не получают

зарплату до конца конкретного периода времени. Точно так же налоги, как

правило, не оплачиваются до наступления определенной даты платежа. Таким

образом, начисленные, но не оплаченные обязательства являются беспро-

центным источником финансирования.

К сожалению, фирма не может использовать его как ей того хочется. Так,

если говорить о налогах, кредитором является государство

500 Часть IV. Управление оборотным капиталом

любит, когда кто-либо просрочивает платежи. Несомненно, компания, попав

в чрезвычайно затруднительное финансовое положение, может на некоторое

время отложить уплату налогов, но при этом ей придется заплатить опреде-

ленную пеню либо проценты. Фирма также может задержать выплату зарпла-

ты, но только за счет своих сотрудников и морального ущерба. Служащие мо-

гут отреагировать на это необоснованными прогулами и снижением произво-

дительности труда, а в худшем случае и подыскать себе другую работу. Таким

образом, любая компания должна очень осторожно относиться к любым за-

держкам выплаты заработной платы. Ей следует проинформировать своих ра-

ботников о любой такой задержке и назначить точную дату выплаты. Такая

мера, конечно, не что иное, как "попытка ухватиться за соломинку", однако

следует признать, что многие компании, поток денежных средств которых

стал катастрофически мал, бывают вынуждены задерживать зарплату и про-

чие платежи.

Договорное финансирование

; • : •-

От обсуждения двух основных источников краткосрочного финансирова-

ния — торгового кредита, предоставляемого поставщиком, и начисленных

обязательств — переходим к описанию методов договорного (или внешнего)

краткосрочного финансирования как на открытом, так и на частном рынке. На

рынке первого типа компании привлекают средства с помощью определенных

финансовых инструментов, относящихся к денежному рынку. Финансирова-

ние с их помощью осуществляется путем продажи их инвесторам либо непо-

средственно самим эмитентом, либо косвенным путем, с использованием ус-

луг дилеров. Основными источниками такого краткосрочного финансирова-

ния выступают коммерческие банки и финансовые компании. Чтобы иметь

возможность брать банковские кредиты, а также краткосрочные займы на де-

нежном рынке, фирма должна договориться об этом и оформить соглашение

на формальной основе.

Займы с помощью инструментов денежного рынка

Корпоративные векселя (commercial paper). Крупные компании с устой-

чивым финансовым положением нередко занимают средства на краткосрочной

основе с помощью собственных векселей и других инструментов денежного

рынка. Корпоративными, коммерческими векселями (commercial paper) назы-

вают необеспеченные краткосрочные простые векселя, реализуемые на денеж-

ном рынке.

Корпоративные, коммерческие векселя (commercial paper)

Необеспеченные краткосрочные простые векселя, обычно выпускаемые крупными

корпорациями (так называемые необеспеченные долговые расписки (IOU — I owe

you, "я вам должен").