Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 11. Краткосрочное финансирование 501

Поскольку такие векселя являются инструментами денежного рынка, ис-

пользовать их в качестве источника краткосрочного финансирования могут

только наиболее кредитоспособные компании.

Рынок корпоративных векселей состоит из двух частей: дилерского рынка и

рынка прямого размещения бумаг среди инвесторов

3

. Производственные фир-

мы, коммунальные предприятия и финансовые компании средних размеров, как

правило, реализуют свои векселя с использованием услуг дилеров. Дилерские

организации объединяют несколько крупных дилеров, которые приобретают

векселя непосредственно у их эмитентов, после чего предлагают их инвесторам.

Обычно за свои услуги дилеры взимают комиссионные в размере 1 /8%, а срок

платежей по размещенным дилерами векселям составляет от 30 до 90 дней. Этот

рынок характеризуется высокой степенью организации и сложностью; на нем

обычно реализуются векселя номиналом не менее 100 тыс. долл. В прошлом для

дилерского рынка было также типичным наличие большого количества эмитен-

тов, которые брали займы на сезонной основе, однако в последнее время наблю-

дается устойчивая тенденция к финансированию на автоматически возобнов-

ляемой (револьверной) или более постоянной основе.

Многие крупные финансовые компании, например General Motors

Acceptance Corporation (GMAC), предпочитают не пользоваться услугами ди-

лерских организаций, а продавать свои векселя непосредственно инвесторам.

Такие эмитенты "подгоняют" сроки погашения и суммы выпускаемых ими

векселей к конкретным потребностям инвесторов, подавляющее большинство

которых являются крупными корпорациями со значительными излишками

денег. Сроки погашения по таким размещенным напрямую векселям могут

варьироваться от нескольких дней до 270 суток. В отличие от многих выпус-

кающих векселя производственных фирм, финансовые компании используют

рынок векселей как постоянный источник средств. Оба вида векселей — как

размещаемые через дилеров, так и реализуемые самим эмитентом — класси-

фицируются в соответствии с их качеством как минимум одним независимым

рейтинговым агентством: Moody's, Standard & Poor's, Duff & Phelps или Fitch's.

Высшая рейтинговая оценка этих агентств Р-1, А-1, D-1 и F-1 соответственно.

Только векселя, получившие оценку 1, будут пользоваться большим спросом

на рынке.

Принципиальным преимуществом использования корпоративных вексе-

лей в качестве источника краткосрочного финансирования является то, что

этот способ, как правило, намного дешевле краткосрочных бизнес-займов,

предоставляемых коммерческими банками. В зависимости от колебаний про-

центной ставки ставка по векселям заемщиков высшего качества может быть

на несколько процентов меньше ставки "прайм-рейт" (базовой ставки для вы-

соконадежных заемщиков) по банковским займам. Для большинства заемщи-

ков векселя служат дополнением банковского кредита. Обычно дилеры, про-

водящие операции с векселями, чтобы обезопасить себя, требуют от эмитентов

векселей открытия банковской кредитной линии. Это обеспечивает дополни-

тельную гарантию, что займы, предоставленные путем продажи векселей, бу-

Обсуждение коммерческих векселей с точки зрения краткосрочного инвестора представле-

но в главе 9.

502 Часть IV. Управление оборотным капиталом

дут возвращены. В целом, однако, до настоящего времени рост рынка векселей

и других компонентов денежного рынка обеспечивался преимущественно за

счет банковских займов. При этом доля банков в общем корпоративном фи-

нансировании в последнее время сокращается.

Вместо того чтобы выпускать в обращение простые векселя, многие корпо-

рации эмитируют документы, известные как векселя с банковской поддерж-

кой. За определенную плату банк предоставляет аккредитив (L/C — letter of

credit), гарантирующий инвестору, что долги компании будут оплачены.

Аккредитив (L/C — letter of credit)

Обязательство третьей стороны (обычно банка) при определенных условиях выпла-

тить какому-либо лицу определенную сумму денег при определенных условиях.

Часто используется в качестве гарантии платежей по долговым обязательствам,

В этом случае качество инструмента зависит от кредитоспособности гаран-

тировавшего ее банка, и векселя соответственно классифицируются кредит-

ными агентствами. Кредитование данного типа обычно практикуется компа-

ниями, не очень известными на рынке, например частными предприятиями,

а также фирмами, которые, самостоятельно выпустив в обращение автоном-

ные бумаги, в результате классификации получили бы не слишком высокую

рейтинговую оценку. Этот способ обеспечивает доступ на рынок векселей в пе-

риоды, когда затраты меньше, чем при получении прямых займов в банках.

Банковские акцепты. Значительным источником финансирования для ком-

паний, занимающихся внешней торговлей либо внутренними поставками легко

реализуемых товаров, нередко бывают банковские акцепты (bankers' acceptance).

Банковские акцепты (BAs — bankers' acceptance)

Краткосрочные простые векселя по торговым операциям, по которым банк обязу-

ется по наступлении срока платежа уплатить ("акцептуя" их) предъявителю их номи-

нальную стоимость,

Например, если какая-либо американская компания планирует закупить

у японской фирмы и импортировать электронные комплектующие на сумму

100 тыс. долл., то они могут прийти к соглашению о проведении данной сделки на

основе тратты (переводного векселя), выписанной на 90-дневный срок. После это-

го американская сторона открывает в своем банке аккредитив, которым данный

банк подтверждает свое согласие на оплату векселей, выписанных компании, по

предъявлении их через определенный японский банк. Японская компания постав-

ляет товары и в то же время выписывает тратту, содержащую требование к амери-

канской компании оплатить ее в течение 90 дней. Затем она отправляет эту тратту

в свой японский банк. В соответствии с предварительным соглашением тратта пе-

ресылается в американский банк и "акцептуется" им. С этого момента данный до-

кумент становится банковским акцептом, замещая тем самым кредитоспособность

американской фирмы-трассата своей кредитоспособностью.

Если банк крупный и известный — а большинство банков, акцептующих

тратты, именно таковы, — ликвидность финансового инструмента после ак-

цепта значительно возрастает. В результате трассант (японская компания)

не обязана будет предъявлять вексель до наступления окончательной даты

Глава 11. Краткосрочное финансирование 503

платежа; она может продать тратту на рынке за сумму меньше ее номинальной

стоимости. Скидка в данном случае представляет собой процентный доход

покупателя тратты. По истечении 90 дней он предъявляет в банк тратту для

оплаты и получает 100 тыс. долл. На этот момент американская компания

обязана иметь на своем депозите сумму, достаточную для погашения тратты.

Таким образом, она финансирует свой импорт в оговоренный 90-дневный пе-

риод. Можно предположить, что если бы оплата была произведена в момент

поставки товара, японский экспортер несколько снизил бы цену на свой товар.

С этой точки зрения, американская компания является "заемщиком".

Наличие активного и жизнеспособного рынка банковских акцептов сдела-

ло возможным финансирование внешнеторговых операций при процентных

ставках, размеры которых совсем незначительно превышают проценты по

корпоративным векселям. Хотя акцепты создаются на основе тех же правил,

на которых строится внешняя и внутренняя торговля, меньшую часть общего

количества неоплаченных банковских акцептов составляют внутренние. Кро-

ме сферы торговли, финансирование с применением внутреннего акцепта ис-

пользуется при хранении некоторых видов продукции, например зерна.

Необеспеченные ссуды

Чтобы облегчить знакомство с этим материалом, полезно разделить ссуды,

предоставляемые компаниям и фирмам, на две категории: необеспеченные

ссуды (unsecured loans) и обеспеченные ссуды (secured loans).

Необеспеченные ссуды (unsecured loans)

Форма денежной задолженности, не обеспеченной залогом в виде тех или иных ак-

тивов заемщика.

Обеспеченные ссуды (secured loans)

Форма денежной задолженности, при которой под занятые деньги предоставляется

конкретное залоговое обеспечение, гарантирующее выплату долга,

Финансовые компании практически никогда не предоставляют необеспе-

ченных ссуд просто по той причине, что заемщик, которому можно было бы дать

такой кредит, всегда имеет возможность занять нужную сумму в коммерческом

банке с меньшими затратами. В связи с этим наше дальнейшее обсуждение не-

обеспеченных ссуд будет касаться исключительно коммерческих банков.

Краткосрочные необеспеченные банковские ссуды обычно считаются "само-

ликвидирующимися" (или автоматически погашающимися) в том смысле, что

активы, приобретенные за их счет, обеспечивают денежные потоки, достаточные

для погашения взятой ссуды. Было время, когда банки практически ограничи-

вали свои займы только данным типом ссуд, но сегодня они предоставляют

компаниям огромное количество различных видов займов, "подогнанных"

к конкретным потребностям заемщика. И все же краткосрочные самоликвиди-

рующиеся ссуды — один из наиболее популярных источников финансирования

предприятий, особенно если речь идет о финансировании сезонного всплеска

объемов дебиторской задолженности и товарно-материальных запасов. Кратко-

срочные необеспеченные ссуды могут предоставляться в соответствии с кредит-

504 Часть IV. Управление оборотным капиталом

ной линией, на основе возобновляемого (револьверного) кредитного соглаше-

ния либо для обслуживания отдельной коммерческой операции. Долговое обя-

зательство как таковое формально подтверждается простым векселем, подпи-

санным заемщиком. В векселе оговариваются процентная ставка, которая долж-

на быть уплачена, и условия выплаты долга.

Кредитная линия (line of credit) представляет собой неформальное со-

глашение между банком и его клиентом, оговаривающее максимальную сумму

необеспеченного кредита, которую данный банк позволяет одновременно

иметь конкретной фирме-заемщику в качестве долга.

Кредитная линия (line of credit)

Неформальное соглашение между банком и его клиентом, оговаривающее макси-

мальную сумму необеспеченного кредита, которую данный банк позволяет одно-

временно иметь данной фирме-заемщику в качестве долга.

Обычно кредитная линия открывается на один год и после того, как банк

получает последний годовой отчет заемщика и может провести анализ его

деятельности, подлежит возобновлению (либо прекращению). Если годовой

отчет заемщика датирован 31 декабря, банк может назначить дату истечения

своей кредитной линии на какой-либо день в марте. К этому времени банк

и компания должны обсудить потребности в кредите фирмы на будущий год

с учетом ее экономических показателей за прошедший период. Сумма кредит-

ной линии назначается на основе результатов оценки банком кредитоспособ-

ности и кредитных потребностей заемщика. В зависимости от изменений этих

показателей корректировка кредитной линии может производиться как в день

ее возобновления, так и раньше (в случае возникновения особых условий).

Нередко наиболее полное представление о потребностях заемщика в крат-

косрочном кредите можно составить, основываясь на состоянии его кассового

плана. Так, если по предварительной оценке максимальная (или пиковая) по-

требность фирмы в займе в наступающем году составит 800 тыс. долл., то она

может запросить предоставить ей кредитную линию на 1 млн. долл., что по-

зволит создать определенную так называемую маржу безопасности. Само собой

разумеется, реакция банка на такой запрос будет зависеть от результатов оценки

уровня кредитоспособности фирмы. Если банк соглашается, компания может

занять на краткосрочной основе — как правило, с использованием ряда кон-

кретных простых векселей, средний срок платежа по которым равен 90 дней, —

сумму, не превышающую 1 млн. долл. Некоторые банки рассматривают пре-

доставление займов на основе кредитной линии как сезонное или временное

финансирование, поэтому он иногда выдвигают условие "очищения счета"

(a "cleanup" provision). Согласно данному условию, от заемщика требуется в

определенный период в течение года выплатить всю задолженность, иными

словами, сделать так, чтобы его долг банку был какое-то время нулевым. Та-

кой период "очищения счета" обычно составляет один-два месяца и сам по се-

бе является для банка свидетельством того, что данная ссуда действительно

носит сезонный характер и не представляет собой части постоянного финан-

сирования фирмы. (В противном случае банк может прийти к тому, что, по су-

ти, будет обеспечивать долгосрочное финансирование заемщика при кратко-

Глава 11. Краткосрочное финансирование 505

срочных ставках.) Если интервал, в течение которого прибыльная фирма не

имела в банке долга, сокращается с четырех месяцев два года назад до двух

месяцев за прошлый год, а в текущем году период "очищения счета" вообще

достигает нулевого уровня, то такая тенденция может означать, что данный

клиент использует банковский кредит для финансирования своих постоянных

потребностей в денежных средствах.

Несмотря на ряд значительных преимуществ открытия кредитной линии

для заемщика, очень важно отметить, что данное соглашение не подразумева-

ет юридического обязательства банка предоставлять ему кредит. Заемщик, как

правило, извещается о назначенной для него кредитной линии специальным

письмом, в котором говорится, что банк согласен выдать ему кредит в размере

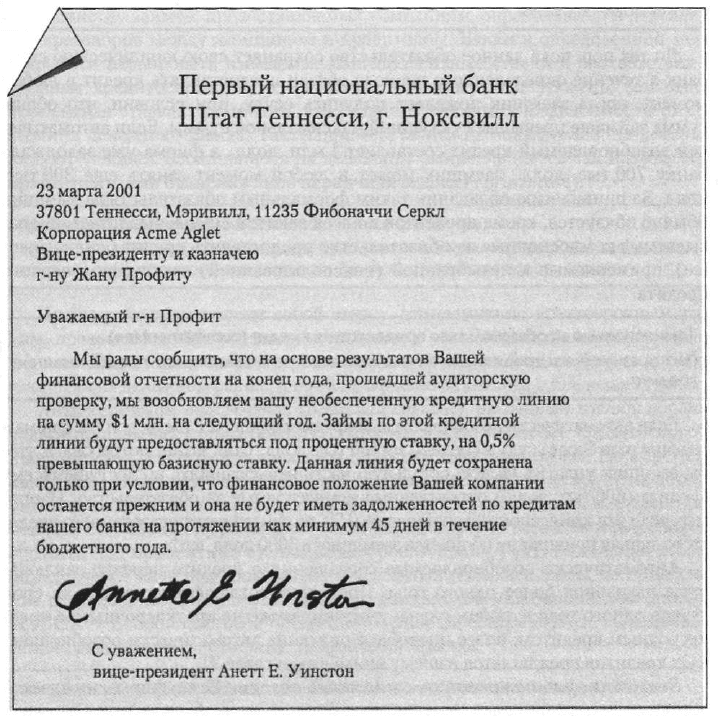

до указанной максимальной суммы. Пример такого письма (содержащего ус-

ловие "очищения счета") приведен на рис. 11.2.

Рис. 11.2. Пример письма о предоставлении кредитной линии

506 Часть IV. Управление оборотным капиталом

Такое письмо не является юридическим обязательством банка предоставлять

кредит данному клиенту. Если уровень кредитоспособности заемщика в течение

года ухудшается, банк может отказать ему в выдаче кредита, и никто не сможет

заставить его это сделать. Однако в большинстве случаев банки стараются вы-

полнять свое обещание, касающиеся открытия кредитной линии.

Автоматически возобновляемое соглашение о кредите (или револьверный

кредит) (revolving credit agreement) представляет собой формальное, имеющее

юридическую силу обязательство банка о предоставлении кредита в размере до

определенной максимальной суммы.

Автоматически возобновляемое соглашение о кредите (револьверный кредит)

(revolving credit agreement)

Формальное, имеющее юридическую силу обязательство о предоставлении в кон-

кретный период времени кредита в размере, не превышающем определенной

максимальной суммы.

До тех пор, пока данное обязательство сохраняет свою юридическую силу,

банк в течение определенного периода обязан предоставлять кредит в любой

момент, когда заемщик пожелает получить ссуду, при условии, что общая

сумма займа не превышает указанной максимальной суммы. Если автоматиче-

ски возобновляемый кредит составляет 1 млн. долл., а фирма уже задолжала

банку 700 тыс. долл., заемщик может в любой момент занять еще 300 тыс.

долл. За привилегию обладания таким формальным обязательством заемщик

обычно обязуется, кроме процентов по всей занятой сумме, выплатить так на-

зываемые комиссионные за обязательство предоставить кредит (commitment

fee), применяемые к невыбранной (неиспользованной) части револьверного

кредита.

Комиссионные за обязательство предоставить кредит (commitment fee)

Плата, взимаемая кредитором за его согласие на обязательное предоставление

кредита.

Если автоматически возобновляемый кредит составляет 1 млн. долл. и фирма в

течение года берет ссуду в среднем на 400 тыс. долл., банк может потребовать, что-

бы заемщик уплатил на всю остальную часть невыбранного, но доступного ему

кредита (600 тыс. долл.) определенные комиссионные за обязательство. Напри-

мер, если эти комиссионные составляют 0,5% от суммы неиспользованного креди-

та, то данная привилегия обойдется заемщику в 3000 долл. в год.

Автоматически возобновляемые соглашения о кредите нередко заключа-

ются на период более одного года. Поскольку соглашения о займе на срок

свыше одного года в любом случае считаются уже не краткосрочным, а сред-

несрочным кредитом, более подробное описание автоматически возобновляе-

мых кредитов предлагается вашему вниманию в главе 21.

Заем для финансирования отдельной сделки. Если фирма нуждается

в краткосрочном финансировании только для того, чтобы профинансировать

единичную сделку, то кредитная линия либо револьверный кредит не исполь-

зуются. Так, например, фирма может занять в банке определенную сумму для

того, чтобы выполнить какую-либо конкретную работу. Получив за нее день-

Глава 11. Краткосрочное финансирование 507

ги, фирма выплачивает ссуду. При данном типе займа банк оценивает каждый

запрос заемщика как отдельную сделку (операцию). В ходе такой оценки

обычно наиболее важной задачей бывает определение состояния потока де-

нежных средств заемщика и его способности рассчитаться по взятому займу.

Отступление: стоимость заимствования

Прежде чем перейти к вопросу обеспеченных ссуд, необходимо сделать не-

большое отступление и обсудить ряд важных факторов, оказывающих влияние

на стоимость краткосрочного заимствования. Все эти факторы — к ним относят-

ся "объявленные" процентные ставки, компенсационные остатки на депозитном

счете и комиссионные за обязательство предоставить кредит — помогают опре-

делить "эффективную" ставку процента по краткосрочной ссуде.

Процентные ставки. Объявленные (номинальные) процентные ставки по

большинству займов, предоставляемых компаниям, определяются в результа-

те переговоров между заемщиком и кредитором. Банки в определенной мере

стараются варьировать взимаемые ими процентные ставки в соответствии с

уровнем кредитоспособности заемщика: чем ниже этот уровень, тем выше

процентная ставка. Кроме того, эти ставки изменяются в зависимости от со-

стояния денежного рынка. Так, например, одним из показателей, на которые

влияют условия, сложившиеся на денежном рынке, является так называемая

прайм-рейт (или базисная либо первичная ставка) (prime rate).

Прайм-рейт (первичная или базисная ставка) (prime rate)

Краткосрочная процентная ставка, взимаемая банками по ссудам, выдаваемым

крупным кредитоспособным клиентам, Ее иногда называют просто "прайм".

Прайм-рейт представляет собой ставку, взимаемую по краткосрочным зай-

мам, предоставляемым крупным компаниям с устойчивым финансовым поло-

жением. Такая ставка обычно устанавливается крупнейшими банками, рабо-

тающими на денежном рынке, и приблизительно одинакова в пределах страны.

Хотя термином прайм-рейт (базисная ставка), на первый взгляд, обозна-

чается процентная ставка, которую банк взимает с наиболее кредитоспособ-

ных клиентов, в последнее время эта практика начала меняться. По мере того

как банки испытывают все большую конкуренцию в борьбе за крупных корпо-

ративных клиентов как между собой, так и со стороны рынка векселей, фи-

нансово стабильные крупные компании нередко имеют возможность занимать

средства под процентные ставки ниже уровня прайм-рейт. Взимаемая ставка

определяется на основе показателя предельных издержек банка на привлече-

ние ресурсов, что обычно отображается лондонской межбанковской ставкой

(LIBOR — London interbank offedred rate) либо на основе ставки, выплачивае-

мой по депозитным сертификатам денежного рынка.

Лондонская межбанковская ставка (LIBOR — London Interbank offedred rate)

Процентная ставка, которую банки мирового класса, расположенные в Лондоне,

платят друг другу за средства в евродолларах.

508 Часть IV. Управление оборотным капиталом

Процентная маржа банка прибавляется к стоимости издержек на привле-

чение капитала, и эта сумма становится ставкой, взимаемой с клиента. Данная

ставка изменяется ежедневно в соответствии с колебанием ставок на денеж-

ном рынке. Размер банковской маржи, на которую увеличивается стоимость

привлечения капитала банком, зависит от условий конкуренции и от того, на-

сколько устойчиво положение заемщика, но обычно она не превышает 1%.

Остальные заемщики будут платить либо прайм-рейт, либо более высокую

ставку, так как цена займа назначается банком уже на основе этой базовой став-

ки (прайм). Таким образом, прайм-рейт служит определенным ориентиром. Так,

например, при методе назначения цены ссуды "базовая ставка плюс" банк может

предоставить компании кредитную линию под базовую ставку плюс 0,5%, т.е.

"базовая ставка плюс 0,5%". В данном случае, если прайм-рейт составляет 10%,

заемщик должен будет уплатить процентную ставку в размере 10,5%. Если же

базовая ставка снизится до 8%, заемщику придется платить 8,5%. То, насколько

сильно колеблется приплюсовываемый показатель для разных клиентов банка,

определяется разницей их уровня кредитоспособности.

Однако на размер этого показателя оказывают влияние и другие факторы.

Среди них следует назвать состояние расчетного счета компании и качество дру-

гих операций, которые данный заемщик выполняет в этом банке (например, тра-

стовые, или доверительные, операции). Кроме того, фактором, определяющим

разницу между прайм-рейт и ставкой, взимаемой с фирмы, являются затраты на

обслуживание кредита. Так, управление некоторыми обеспеченными залогом

займами бывает довольно дорогой процедурой, и связанные с этим затраты всегда

переносятся банком на заемщика либо в форме взимаемой с него процентной

ставки, либо в виде какого-либо иного специфического платежа.

Таким образом, процентная ставка, взимаемая по краткосрочной ссуде, за-

висит от базового показателя стоимости привлечения капитала для банков,

определенной ставки-ориентира (часто эту роль играет прайм-рейт), уровня

кредитоспособности заемщика, текущего состояния взаимоотношений заем-

щика с банком и перспективы их развития, а также от ряда других условий

в зависимости от ситуации. Кроме того, поскольку в данном случае не стоит

забывать о конкретных постоянных издержках, связанных с получением ин-

формации о кредитоспособности и обработкой займа, следует предвидеть, что

процентная ставка по небольшим займам будет выше, чем по крупным.

Методы начисления процентных ставок. Существует два широко рас-

пространенных метода уплаты процентов по краткосрочным займам, предос-

тавляемым компаниям: на основе полной суммы (collect basis) и на основе дис-

контирования (discount basis). В первом случае проценты выплачиваются по

истечении срока займа; а во втором — вычитаются из первоначальной суммы

займа. Так, при займе в размере 10 тыс. долл., взятом на один год под 12%-ную

объявленную ставку, эффективная процентная ставка на основе полной сум-

мы будет совпадать с объявленной ставкой:

$1200 в процентах ,

п ЛЛ0/

$10 000 в используемом капитале

Однако при применении метода дисконтирования эффективная процент-

ная ставка будет выше 12%:

Глава 11. Краткосрочное финансирование 509

$1200 в процентах _,„„„,

—— 10,04/0 .

$8800 в используемом капитале

Таким образом, если компания выплачивает проценты по методу дискон-

тирования, она "использует" только 8800 долл. в год, но при этом должна

в конце года вернуть 10 тыс. долл. Следовательно, эффективная процентная

ставка во втором случае выше, чем в первом. Следует также отметить, что

большинство банковских займов оплачивается на основе первого метода.

Компенсационные остатки. Кроме того, что коммерческие банки взимают

по предоставляемым ими ссудам определенные проценты, они также нередко

требуют от своих заемщиков, чтобы те имели на своем счете беспроцентный бес-

срочный вклад (до востребования) в размере, пропорциональном либо сумме

занятых средств, либо сумме долга клиента. Такие счета известны под названи-

ем компенсационных остатков (на депозитном счете) (compensating balances).

Компенсационные остатки (на депозитном счете) (compensating balances)

Беспроцентные бессрочные вклады, оформляемые фирмой с целью компенсации

банку затрат на предоставляемые им услуги, за кредитные линии либо за ссуды.

Сумма, которая должна составлять компенсационный остаток, варьируется

в зависимости от уровня конкуренции на рынке ссуд и от специальных усло-

вий, оговоренных заемщиком и банком в ходе переговоров. Банки, как прави-

ло, стремятся, чтобы такие остатки составляли не менее 10% от суммы кре-

дитной линии. Так, если для компании назначена кредитная линия в размере

2 млн. долл., от нее потребуется, чтобы ее средние компенсационные остатки

в течение года были не менее 200 тыс. долл. Нередко банки также требуют,

чтобы средняя сумма остатков составляла 5% от суммы кредитной линии

компании и дополнительно 5% от суммы задолженности в процессе использо-

вания данной кредитной линии. Если кредитная линия фирмы составляет

2 млн. долл., а ее заем в среднем равен 600 тыс. долл., то она должна иметь на

депозитном счете компенсационный остаток в размере 130 тыс. долл.

Настаивая на наличии компенсационных остатков, банки достигают опре-

деленного результата: в случае, если от заемщика требуется иметь кассовые

остатки в большем размере, чем он имел бы в обычных условиях, эффективная

стоимость займа повышается. Так, если компания заняла 1 млн. долл. под 12%

и банк потребовал от нее наличия остатка на депозитном счете на 100 тыс.

долл. больше, чем она обычно имеет, то данная фирма сможет использовать

только 900 тыс. долл. из занятого 1 млн. долл. Таким образом, годовые из-

держки на уплату эффективной процентной ставки не будут равны объявлен-

ной процентной ставке в 12%, а будут выше:

$120 000 (проценты) _._

ОО0/

— 1о,оо/о.

$900 000 (используемые средства)

Концепция компенсационных остатков с целью обеспечения займов в по-

следнее время постепенно отходит на второй план. Банки начинают все боль-

ше ориентироваться не на "депозиты", а на "прибыль". Соответственно они

"корректируют" и результаты анализа своих взаимоотношений с клиентами.

510 Часть IV. Управление оборотным капиталом

Учитывая быстрые и значительные колебания стоимости привлечения ресур-

сов банками в последние годы, а также ужесточение конкуренции среди фи-

нансовых институтов, банки все чаще предоставляют компаниям ссуды, не

предъявляя им требования относительно наличия компенсационных остатков.

Процентные ставки, однако, теперь больше зависят от приростных издержек

банка на получение денежных средств. Ориентация на подробный анализ рен-

табельности увела банки от косвенной компенсации затрат с использованием

депозитных остатков к прямой компенсации издержек по займам путем взи-

мания процентных ставок и комиссионных за обязательство.

Комиссионные за обязательство (предоставить кредит). Ранее уже ука-

зывалось, почему при предоставлении кредита на условиях автоматически во-

зобновляемого соглашения с заемщика обычно взимаются комиссионные за

обязательство. Теперь давайте рассмотрим, каким образом наличие этих комис-

сионных влияет на стоимость займа. Предположим, что компания Acme Aglet

Company заключила с банком автоматически возобновляемое соглашение о кре-

дите. В соответствии с ним она может занять сумму до 1 млн. долл., но при этом

банк требует от нее наличия 10%-ного компенсационного остатка по любой

сумме, занятой на этих условиях. Кроме того, фирма обязана будет платить ко-

миссионные за обязательство в размере 0,5% от невыбранной части кредитной

линии. Следовательно, если фирма займет на оговоренных условиях сумму

400 тыс. долл. сроком на весь год, выплатит все платежи по наступлении срока

погашения займа и не будет иметь каких-либо других денежных вкладов в дан-

ном банке, то эффективный ссудный процент по данному займу составит:

$48 ООО (проценты) + $3000 (комиссионные за обязательство) _ ^ .

$360 000 (используемые средства)

Обеспеченные ссуды

ВОПРОС-ОТВЕТ

Две фирмы хотят получить краткосрочную ссуду в размере 100 тыс. долл.

(на три месяца) от одного и того же финансового института. Одна компа-

ния получает необеспеченную ссуду, а другая обеспеченную. Какая

ссуда, по всей вероятности, окажется более дорогостоящей?

Вероятнее всего, обеспеченная ссуда обойдется дороже, что объясняет-

ся двумя причинами, Во-первых, краткосрочные необеспеченные ссуды

обычно предоставляются под меньшую процентную ставку, поскольку за-

ем такого типа может получить только компания с высоким и устойчивым

уровнем кредитоспособности, Во-вторых, кредитор перенесет на заемщи-

ка свои административные расходы по отслеживанию процесса обеспе-

чения залога по обеспеченной ссуде в виде более высоких процентов,

Фактически любой заемщик, берущий ссуду на условиях обеспеченной

ссуды, преследует цель со временем перейти в разряд необеспеченных

заемщиков, Это позволит ему сэкономить от 1 до 5% от суммы расходов по

краткосрочным займам.