Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 13. Методика планирования долгосрочных инвестиций 571

и ошибок. Тем не менее бывают случаи, когда без метода проб и ошибок обой-

тись не удается. Чтобы проиллюстрировать сказанное, вернемся еще раз к на-

шему примеру. Мы хотим определить такую ставку дисконтирования, которая

уравнивала бы приведенную стоимость последовательности будущих чистых

денежных потоков с первоначальными инвестициями. Допустим, что мы на-

чинаем с 15%-ной ставки дисконтирования и вычисляем приведенную стои-

мость последовательности будущих чистых денежных потоков. Для нахожде-

ния подходящих коэффициентов приведенной стоимости воспользуемся

табл. II приложении, помещенном в конце этой книги. (В качестве альтерна-

тивного варианта можно было бы несколько раз воспользоваться уравнением

РШ^=1/(1+0".)

Год Денежные поступления PVIF при 15% Приведенная стоимость

(долл.) (долл.)

1 34432 х 0,870 = 29 955,84

2 39 530 х 0,756 = 29 884,68

3 39 359 х 0,658 = 25 898,22

4 32 219 х 0,572 = 18 429,27

104 168,01

15%-ная ставка дисконтирования обеспечивает результирующую приве-

денную стоимость рассматриваемого проекта, которая превышает первона-

чальные инвестиции, равные 100 тыс. долл. Следовательно, нам нужно прове-

рить более высокую ставку дисконтирования, чтобы еще больше уравновесить

будущие денежные потоки и снизить их приведенную стоимость до 100 тыс.

долл. Как насчет 20%-ной ставки дисконтирования?

Год Чистые денежные PVIFnpn20% Приведенная стоимость

потоки (долл.) (долл.)

1 34 432 х 0,833 = 28 681,86

2 39 530 х 0,694 = 27 433,82

3 39 359 х 0,579 = 22 788,86

4 32 219 х 0,482 = 15 529,56

94 434,10

572 Часть V. Инвестиции в основной капитал

На этот раз выбранная нами ставка дисконтирования оказалась чересчур

большой. Результирующая приведенная стоимость оказалась меньше ожидае-

мой величины 100 тыс. долл. Таким образом, ставка дисконтирования, которая

требуется, чтобы дисконтировать последовательность денежных потоков до ве-

личины 100 тыс. долл., должна находиться где-то между значениями 15 и 20%.

Приведенная стоимость при 15% > ICO >Приведенная стоимость при 20%

$104168,01 > $100 000 > $94 434,10

Интерполяция (interpolation)

Оценка величины неизвестного числа, которое находится где-то между двумя из-

вестными числами,

ДЛЯ получения действительной ставки мы производим ее интерполяцию

между 15 и 20% следующим образом:

0,05

X

0,15 $104168,01

IRR $100 000,00

0,20 $94434,10

$4168,01

$9733,91

Х__ $4168,01

Следовательно> х =

(0,05) х ($4168,01)

=

0,05 $9733,91 $9733,91

и IRR = 0,15 + X = 0,15 + 0,0214 = 0,1714, или 17,14%. (Вычисление IRR на

компьютере дает результат 17,04%, что в данном случае очень близко к наше-

му приблизительному ответу.)

Если последовательность денежных потоков представляет собой равно-

мерную совокупность поступлений (аннуитет), а первоначальные инвестиции

происходят в момент времени 0, то нет необходимости использовать метод

проб и ошибок. Мы просто делим первоначальные инвестиции на ежегодные

поступления и отыскиваем ближайший коэффициент дисконтирования в таб-

лице коэффициентов приведенной стоимости аннуитета (PVIFA). Это объяс-

няется тем, что для последовательности чистых денежных потоков, которая

представляет собой аннуитет, имеем:

ICO = (PVIFA

IRRn

) х (периодический денежный поток). (13.2)

Переставляя члены этого уравнения, получаем:

(PVIFA

IRRn

) = ICO /(периодический денежный поток). (13.3)

Давайте несколько изменим наш пример, предположив, что первоначаль-

ные инвестиции, равные 100 тыс. долл., привели к четырем ежегодным посту-

плениям в размере 36 тыс. долл. Делим 100 тыс. долл. на 36 тыс. долл. и полу-

чаем 2,778. Ближайшим коэффициентом дисконтирования в строке для четы-

рех периодов в табл. IV Приложения, помещенного в конце книги, является

2,798; это число соответствует 16%-ной ставке дисконтирования. Поскольку

Глава 13. Методика планирования долгосрочных инвестиций 573

2,778 меньше 2,798, нетрудно предположить, что фактическое значение ставки

дисконтирования находится между 16 и 17%, и если бы от нас требовался бо-

лее точный ответ, нужно было бы выполнить соответствующую интерполя-

цию. Как мы уже видели, когда последовательные денежные потоки неравно-

мерны, наша задача существенно усложняется. В таком случае следует при-

бегнуть к методу проб и ошибок. Приобретя некоторые практические навыки,

можно научиться очень точно выбирать исходное значение ставки дисконти-

рования.

Критерий приемлемости. Критерием приемлемости, который обычно

используется для метода IRR, является сравнение внутренней доходности ин-

вестиций с заданным пороговым значением (ставка отсечения), или мини-

мальной ставкой доходности, которая требуется для одобрения инвестици-

онного проекта (hurdle rate). Предполагается, что эта минимальная ставка до-

ходности нам задана извне. Если IRR превышает минимальную ставку

доходности, проект принимается, в противном случае — отвергается. Если бы

в рассматриваемом нами примере требуемая минимальная ставка доходности

равнялась 12% и использовался метод IRR инвестиций, тогда данное инвести-

ционное предложение было бы принято. Если требуемая минимальная ставка

доходности совпадает с ожиданиями акционеров компании относительно того,

что заработает компания в результате реализации соответствующего инве-

стиционного проекта, то принятие проекта с IRR инвестиций, превышающим

эту минимальную ставку доходности, должно привести к увеличению рыноч-

ной цены акций фирмы. Это объясняется тем, что фирма принимает к реали-

зации проект, ставка доходности которого превышает ставку, необходимую

для поддержания текущей рыночной цены ее акций. Примером, иллюстри-

рующим это положение, является критерий приемлемости инвестиций, кото-

рым руководствуются в компании Coca-Cola. (См. дополнительный материал,

посвященный компании Coca-Cola.)

Метод оценки инвестиционного проекта по чистой

приведенной стоимости

Подобно методу IRR, метод NPV представляет собой один из подходов

к экономическому анализу эффективности намечаемых инвестиций, основан-

ных на дисконтированных денежных потоках. Чистая приведенная стоимость

(net present value — NPV) инвестиционного проекта представляет собой при-

веденную стоимость чистых денежных потоков этого предложения минус

первоначальные инвестиции, необходимые для его реализации. Математиче-

ски это можно выразить формулой

NPV =

CF. CF

2

-ICO,

(13.4)

(1 +

&)

1

(1 + ky

(i + ky

где k — требуемая минимальная ставка доходности, а все другие переменные

соответствуют приведенным ранее определениям.

574 Часть V, Инвестиции в основной капитал

Чистая приведенная стоимость (net present value — NPV)

Приведенная стоимость чистых денежных потоков инвестиционного проекта минус

первоначальные инвестиции, необходимые для его реализации.

Компания

Anheuser-Busch

и ее инвестиционные проекты

В компании используется формализованная и всесторонняя методика отбора инве- j

стиционных проектов. Самым важным финансовым показателем приемлемости 1

рассматриваемого инвестиционного проекта является превышение коэффициента I

доходности активов, рассчитанного по методу дисконтирования денежных потоков, j

над стоимостью капитала компании.

Источник. Anheuser-Busch Companies, Inc., 2002 Annual Report, p. 34. © 2002 Anheuser-Busch j

Companies, Inc. Воспроизводится с разрешения. Все права защищены.

Критерий приемлемости. Если чистая приведенная стоимость рассмат-

риваемого инвестиционного проекта оказывается не меньше нуля, то проект

принимается, в противном случае — отвергается. Еще одним способом выра-

жения критерия приемлемости является вывод о том, что проект будет при-

нят, если приведенная стоимость денежных поступлений превышает приве-

денную стоимость расходов. Основа этого критерия приемлемости проекта

такая же, как и у метода внутреннего коэффициента окупаемости инвестиций.

Если требуемая минимальная ставка доходности определяет ту доходность,

которую, по мнению инвесторов, фирма способна обеспечить в случае реали-

зации рассматриваемого инвестиционного предложения, и компания прини-

мает предложение, по которому чистая приведенная стоимость превышает ну-

левое значение, то рыночная стоимость ее акций должна возрасти. В самом

деле, если требуемая минимальная ставка доходности, или ставка дисконти-

рования, выбрана правильно, то совокупная рыночная цена акций фирмы

должна измениться на величину, равную чистой приведенной стоимости со-

ответствующего инвестиционного проекта. Реализация же проекта, чистая

приведенная стоимость которого равняется нулю, не должна повлиять на ры-

ночную цену акций фирмы.

Если, например, требуемая минимальная ставка доходности (рассчиты-

ваемая на посленалоговой основе) равняется 12%, то чистая приведенная

стоимость применительно к нашему предыдущему примеру составит:

NPV-.

$34 432 $39 530 $39 359 $32 219

•+-

-

+

-

(1 + 0Д2)

1

(1 + 0Д2)

2

(1 + 0,12)' (1 + 0Д2)

4

$100 000

или, по-другому

NPV = $34 432(РЩ

2%1

) + $39 530(РЩ

2%2

) + $39 359(iW

12%3

) +

+$32 219(РЩ

2%4

)-$100 000

= $30 748 + $31505 + $28 024 + $20 491 - $100 000

= $10768

Глава 13. Методика планирования долгосрочных инвестиций 575

Подчеркнем еще раз, что эту задачу можно решить с помощью компьютера

или калькулятора либо обратившись к соответствующей таблице приведен-

ной стоимости в Приложении, помещенном в конце книги. Поскольку чистая

приведенная стоимость рассматриваемого нами инвестиционного предложе-

ния больше нуля, то, исходя из метода чистой приведенной стоимости, его

следует принять.

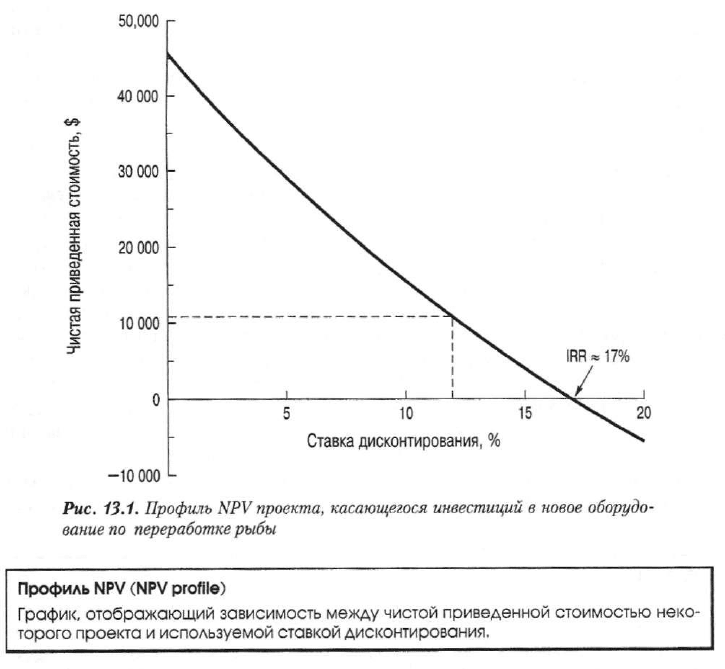

50,000 г

Профиль NPV. Вообще говоря, методы оценки проекта на основе чистой

приведенной стоимости и внутреннего коэффициента окупаемости инвести-

ций дают одно и то же решение, касающееся приемлемости или неприемлемо-

сти соответствующего инвестиционного предложения. Эти два метода — при-

менительно к рассматриваемому нами случаю инвестиционного проекта — мы

представили в графическом виде на рис. 13.1. График, который называется

профилем NPV (NPV profile), отображает криволинейную зависимость меж-

ду чистой приведенной стоимостью поступлений от реализации некоторого

проекта и используемой ставкой дисконтирования. Когда эта ставка дискон-

тирования равняется нулю, чистая приведенная стоимость проекта равна

сумме денежных поступлений минус сумма расходов по данному проекту. Ес-

ли речь идет о традиционном проекте (conventional project) — проекте, сумма

576 Часть V. Инвестиции в основной капитал

денежных поступлений которого превосходит сумму расходов, причем за пер-

воначальными инвестициями следуют денежные поступления, — то наивыс-

шая чистая приведенная стоимость будет достигнута в момент, когда ставка

дисконтирования будет равна нулю. По мере увеличения ставки дисконтиро-

вания профиль чистой приведенной стоимости устремляется вниз по криво-

линейной траектории. В точке, где кривая NPV пересекает горизонтальную

ось графика, чистая приведенная стоимость проекта равняется нулю. По оп-

ределению, ставка дисконтирования в этой точке представляет IRR инвести-

ций — ставку дисконтирования, при которой чистая приведенная стоимость

проекта равняется нулю. Для ставок дисконтирования, превышающих внут-

реннюю ставку доходности инвестиций, чистая приведенная стоимость проек-

та —величина отрицательная.

Если требуемая минимальная ставка доходности оказывается меньше, чем

IRR, мы принимаем соответствующий инвестиционный проект при использова-

нии любого из этих методов. Допустим, что требуемая минимальная ставка до-

ходности равняется 12%. Как следует из рис. 12.3, чистая приведенная стои-

мость проекта несколько превышает 10 тыс. долл. (Вспоминая выполненные

нами ранее вычисления чистой приведенной стоимости, отмечаем, что ее точное

значение — 10 768 долл.) Поскольку эта чистая приведенная стоимость проекта

больше нуля, мы, руководствуясь методом чистой приведенной стоимости, при-

нимаем проект. Точно так же мы приняли бы этот проект, если бы руководство-

вались методом IRR, поскольку IRR инвестиций в нашем случае (примерно

17%) превышает требуемую минимальную ставку доходности (12%). В случаях,

когда требуемые минимальные ставки доходности превышают внутреннюю до-

ходность инвестиций, рассматриваемый проект отвергается при использовании

любого из указанных методов. Таким образом, мы видим, что методы чистой

приведенной стоимости и внутренней ставки доходности инвестиций приводят

к одному и тому же решению относительно приемлемости или неприемлемости

соответствующего инвестиционного предложения.

СОВЕТ

Чем большим будет количество точек, представленных на графике, тем бо-

лее точным окажется результирующий профиль NPV. Однако вполне доста-

точным приближением профиля NPV для традиционного проекта нередко

может служить график, построенный всего по трем точкам: NPV при нуле-

вой ставке дисконтирования, NPV при требуемой минимальной ставке до-

ходности и NPV при IRR соответствующего проекта.

Метод оценки инвестиционного проекта

по коэффициенту прибыльности

Коэффициент прибыльности (profitability index — PI)

Отношение приведенной стоимости будущих чистых денежных потоков проекта

к первоначальным инвестициям по этому проекту.

Глава 13. Методика планирования долгосрочных инвестиций 577

Коэффициент прибыльности (profitability index — PI), или коэффициент

"прибыль-затраты", некоего проекта представляет собой отношение приве-

денной стоимости будущих чистых денежных потоков проекта к первоначаль-

ным инвестициям по нему. Показатель прибыльности можно представить

в следующем виде:

Р/ =

CF

X

CR

(l + ky (1 + ky

-

+

...-

CF

(1

+

kf

/ICO.

(13.5)

Применительно к нашему примеру имеем:

PI = ($30 748 + $31505 + $28 024 + $20 491)/$100 ООО

= $110768/$100 000 = 1,11.

Критерий приемлемости. Пока коэффициент прибыльности будет не мень-

ше 1,00, соответствующее инвестиционное предложение можно считать прием-

лемым. Для любого заданного проекта методы чистой приведенной стоимости

и показателя прибыльности заставляют нас принимать одинаковые решения от-

носительно рассматриваемого инвестиционного проекта (т.е. либо принять, ли-

бо отвергнуть его). (Коэффициент прибыльности, превышающий 1,00, свиде-

тельствует о том, что приведенная стоимость проекта больше, чем первоначаль-

ные инвестиции, а это, в свою очередь, указывает на то, что чистая приведенная

стоимость больше нуля.) Однако методу чистой приведенной стоимости неред-

ко отдают предпочтение перед методом показателя прибыльности. Причина за-

ключается в том, что чистая приведенная стоимость не только указывает, при-

нимать или нет соответствующий проект, но и выражает абсолютный экономи-

ческий (денежный) вклад данного проекта в благосостояние акционера. Что же

касается коэффициента прибыльности, то он отражает лишь относительную

прибыльность.

Возможные трудности

Зависимые и взаимоисключающие

инвестиционные проекты

Независимый проект (independent project)

Проект, принятие которого (или отказ от него) никоим образом не влияет на приня-

тие других рассматриваемых проектов,

До сих пор наш анализ показывал, что в тех случаях, когда речь идет об от-

дельном, традиционном, независимом проекте (independent project), методы

его оценки на базе IRR, NPV и PI заставляют нас принимать одинаковые ре-

шения (т.е. либо принять, либо отвергнуть этот проект). Однако не следует за-

бывать, что некоторые типы проектов потенциально могут создать трудности

для специалиста, занимающегося планированием долгосрочных инвестиций.

578 Часть V. Инвестиции в основной капитал

Зависимый (или обусловленный) проект (dependent (contingent) project)

Инвестиционный проект, принятие которого зависит от принятия одного или не-

скольких других проектов,

Особого внимания заслуживает зависимый (или обусловленный) проект

(dependent (contingent) project), т.е. проект, принятие которого зависит от

принятия одного или нескольких других проектов. Например, закупка допол-

нительного крупного станка может привести к необходимости расширения

уже существующих производственных площадей. Когда мы рассматриваем

какое-либо исходное предложение, необходимо принимать во внимание все

остальные, обусловленные им предложения.

Взаимоисключающий проект (mutually exclusive project)

Проект, принятие которого препятствует принятию одного или нескольких альтерна-

тивных проектов,

Когда выполняется оценка группы инвестиционных предложений, некото-

рые из этих предложений могут оказаться взаимоисключающими. Взаимоис-

ключающий проект (mutually exclusive project) — это такой проект, принятие

которого делает невозможным принятие одного или нескольких альтернатив-

ных проектов. Если, например, фирма рассматривает возможность вложения

капитала в одну из двух компьютерных систем, то покупка одной системы ис-

ключает покупку другой. Два взаимоисключающих предложения невозможно

реализовать одновременно. Сталкиваясь с взаимоисключающими предложе-

ниями, недостаточно просто знать, хорош или плох каждый из рассматривае-

мых проектов. Нужно уметь определить, какой из них лучше.

Проблемы ранжирования инвестиционных проектов

Когда два или несколько инвестиционных предложений оказываются

взаимоисключающими и приходится выбирать лишь какое-то одно из них,

ранжирование предложений на основе методов IRR, NPV и PI может иногда

приводить к противоречивым результатам. Если использование этих методов

приводит к различному ранжированию предложений, то такой конфликт

ранжирования может быть вызван одним из следующих трех различий между

проектами (или комбинацией этих различий).

1. Масштаб инвестиций. Различаются затраты, связанные с каждым из

рассматриваемых проектов.

2. Картина денежных потоков. Различается временная картина поступле-

ния денежных потоков. Например, денежные потоки одного проекта с те-

чением времени увеличиваются, тогда как денежные потоки другого —

уменьшаются.

3. Длительность проекта. Проекты характеризуются разной продолжи-

тельностью.

Важно помнить, что одно или несколько таких различий между проектами

является необходимым, но недостаточным условием для конфликта ранжиро-

Глава 13. Методика планирования долгосрочных инвестиций 579

вания. Таким образом, вполне возможно, что взаимоисключающие проекты

будут различаться по всем этим "измерениям" (т.е. масштабу инвестиций, кар-

тине потоков и жизненному циклу) и, тем не менее, не обнаруживать никакого

конфликта ранжирования при использовании методов IRR, NPV и PL

Различия в масштабах инвестиций. Проблемы иногда возникают в слу-

чае, если у взаимоисключающих инвестиционных проектов оказываются раз-

ные первоначальные инвестиции. Допустим, у фирмы было два взаимоисклю-

чающих инвестиционных предложения, которые, как ожидалось, должны бы-

ли сгенерировать следующие чистые денежные потоки.

Денежные потоки (ДОЛЛ.)

Конец года

Проект S Проект L

0

-100 -100000

1

0

0

2

400

156

250

IRR инвестиций для проектов S и L равны 100% и 25% соответственно. Ес-

ли требуемая минимальная ставка доходности — 10%, чистая приведенная

стоимость проекта S — 231 долл., а его коэффициент прибыльности — 3,31.

Для проекта L чистая приведенная стоимость равняется 29 132 долл., а соот-

ветствующий коэффициент прибыльности — 1,29. Подытоживая эти резуль-

таты, получаем следующую таблицу.

IRR (%) NPV при 10%

PI при 10%

Проект S 100 231 3,31

Проект L 25 29 132 1,29

Ранжируя эти проекты на основе известных нам результатов, получаем

IRR NPV при 10%

PI при 10%

Проект, занявший 1-е место S L S

Проект, занявший 2-е место L S L

Проект S получает предпочтение в случае использования метода IRR инве-

стиций или коэффициента прибыльности. Однако в случае использования ме-

тода чистой приведенной стоимости предпочтение отдается проекту L. Если

мы можем выбрать лишь одно из этих предложений, возникает совершенно

очевидный конфликт.

Поскольку результаты, полученные с помощью метода IRR инвестиций, вы-

ражаются в процентах, масштабом инвестиций можно пренебречь. Аналогично,

поскольку метод коэффициента прибыльности учитывает относительную при-

быльность инвестиционных проектов, масштаб инвестиций игнорируется и в этом

случае. Если не учитывать этот фактор, тогда 100%-ной доходности на 100-долла-

ровую инвестицию всегда будет отдаваться предпочтение перед 25%-ной доходно-

580 Часть V. Инвестиции в основной капитал

стью на инвестицию в размере 100 тыс. ДОЛЛ. В отличие от этого, результаты, по-

лученные с помощью метода NPV, выражаются в абсолютном (денежном) увели-

чении стоимости для фирмы. С точки зрения абсолютных денежных прибылей

проект L заведомо лучше проекта S, несмотря на то что IRR инвестиций и коэф-

фициент прибыльности у проекта L меньше, чем у проекта S. Причина заключает-

ся в том, что у проекта L больше масштаб инвестиций, что обеспечивает ему боль-

шую величину чистой приведенной стоимости.

Различия в картине денежных потоков. Чтобы проиллюстрировать суть

проблемы, которая может быть вызвана различиями в картине денежных по-

токов, допустим, что фирма рассматривает два взаимоисключающих инвести-

ционных проекта, которые характеризуются следующими картинами денеж-

ных потоков.

Денежные потоки (долл.)

Конец года

Проект D

Проект!

0

-1200 -1200

1 1000 100

2 500 600

3 100 1080

Обратите внимание на то обстоятельство, что оба проекта, D и I, требуют

одинаковых первоначальных инвестиций и характеризуются одинаковой про-

должительностью. Однако они дают разные картины денежных потоков. Де-

нежные потоки проекта D с течением времени уменьшаются, тогда как денеж-

ные потоки проекта I с течением времени увеличиваются.

IRR инвестиций для инвестиционных предложений D и I равняются соот-

ветственно 23 и 17%. Для каждой ставки дисконтирования, превышающей 10%,

чистая приведенная стоимость и коэффициент прибыльности проекта D оказы-

ваются больше, чем соответствующие показатели проекта I. С другой стороны,

для каждой ставки дисконтирования меньше 10% чистая приведенная стои-

мость и коэффициент прибыльности проекта I оказываются больше, чем соот-

ветствующие показатели проекта D. Если предположить, что требуемая мини-

мальная ставка доходности (k) равняется 10%, тогда каждый из проектов будет

характеризоваться одинаковыми величинами чистой приведенной стоимости

(198 долл.) и коэффициента прибыльности (1,17). Используя эти результаты

для определения ранжирования проектов, получаем следующую таблицу.

к < 10% к > 10%

Ранжирование

IRR

NPV PI NPV PI

Проект, занявший 1-е место

D

I I

D D

Проект, занявший 2-е место

I

D D I I

Суть этого конфликта между критериями окупаемости легче уяснить с по-

мощью рис. 13.2, на котором представлены профили NPV для двух рассматри-

ваемых нами проектов. Точки пересечения на горизонтальной оси представляют