Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 13. Методика планирования долгосрочных инвестиций 581

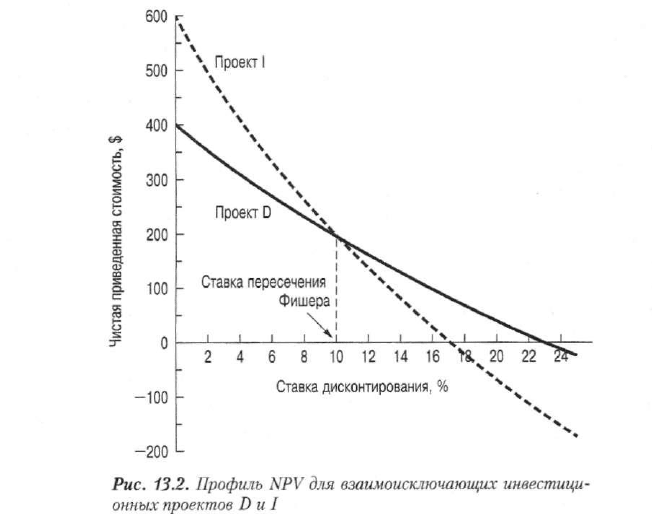

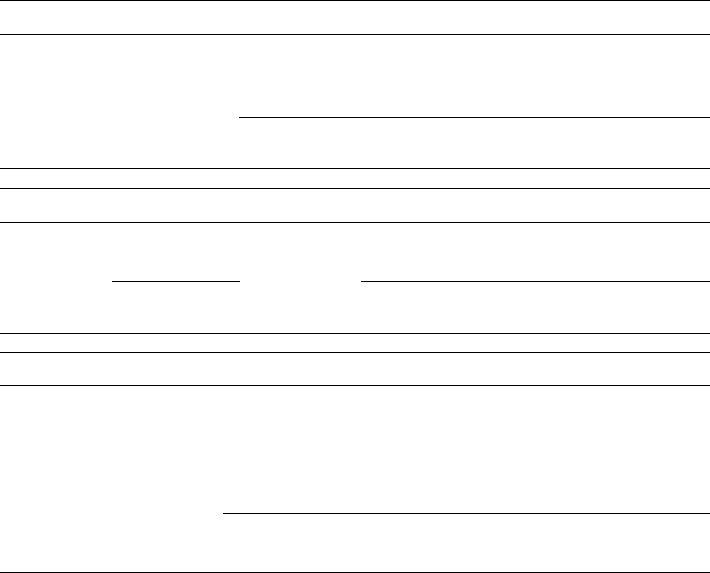

IRR инвестиций для этих двух проектов, а точки пересечения на вертикальной —

общие недисконтированные денежные поступления минус расходы по этим

двум проектам. Из рисунка следует, что с точки зрения IRR инвестиций проект

D предпочтительнее проекта I — безотносительно к соответствующей ставке

дисконтирования или минимальной ставке доходности, требуемой для одобре-

ния проекта. Однако ранжирование проектов по методам чистой приведенной

стоимости и коэффициента прибыльности в данном случае оказывается

"чувствительным" к выбранной нами ставке дисконтирования.

Ставка дисконтирования (10%), соответствующая точке пересечения рас-

сматриваемых нами профилей NPV, представляет ставку, при которой проек-

ты имеют одинаковые величины чистой приведенной стоимости. Эта точка

названа ставкой пересечения Фишера (Fisher's rate of intersection) — в честь

известного экономиста Ирвинга Фишера. Этот показатель очень важен для

нас, поскольку при требуемых минимальных ставках доходности, меньших

фишеровской ставки, наше ранжирование проектов по методам чистой приве-

денной стоимости и коэффициента прибыльности будет противоречить ран-

жированию по методу IRR инвестиций.

600

500

400

I 300

е

1 200

а

Ф

§ 100

СЕ

Я

О

-100

-200

Рис. 13.2. Профиль NPV для взаимоисключающих инвестици-

онных проектов D и I

В нашем примере конфликт ранжирования, выполненного с помощью аль-

тернативных методов, для ставок дисконтирования, меньших фишеровской

ставки, не может быть обусловлен проблемами масштаба инвестиций или жиз-

ненного цикла проекта. Напоминаем, что первоначальные инвестиции и про-

должительность жизненного цикла проекта у проектов D и I одинаковы. На-

блюдаемый нами конфликт между методами вызван различными неявными до-

пущениями, касающимися ставки реинвестирования на промежуточные

582 Часть V. Инвестиции в основной капитал

денежные потоки, высвобождаемые из проектов. Каждый из описанных нами

методов дисконтированных денежных потоков неявно предполагает, что денеж-

ные поступления по данному проекту можно реинвестировать, применив при

этом ставку, используемую соответствующим методом для дисконтирования

денежных потоков. Таким образом, метод IRR инвестиций неявно предполагает,

что фонды можно реинвестировать, применяя IRR инвестиций в течение остав-

шегося срока "жизни" проекта. Однако методы чистой приведенной стоимости и

коэффициента прибыльности неявно предполагают возможность реинвестиро-

вания с применением ставки, эквивалентной требуемой минимальной ставке

доходности, используемой как ставка дисконтирования.

Таким образом, при использовании метода IRR инвестиций неявная ставка

реинвестирования оказывается разной для разных проектов и зависит от кон-

кретной картины денежных потоков для каждого рассматриваемого инвести-

ционного предложения. Когда речь идет о проекте с высоким IRR инвестиций,

предполагается высокая ставка реинвестирования. Когда же речь идет о про-

екте с низким внутренним коэффициентом окупаемости инвестиций, подра-

зумевается низкая ставка реинвестирования. Лишь в случае, если два проекта

имеют одинаковые IRR инвестиций, ставки реинвестирования также будут

одинаковыми. Однако при использовании метода чистой приведенной стои-

мости неявная ставка реинвестирования — т.е. требуемая минимальная ставка

доходности — будет одинаковой для каждого проекта. По сути, ставка реинве-

стирования представляет минимальную доходность использования возмож-

ностей, имеющихся в распоряжении данной фирмы. Эта единая ставка более

точно отражает минимальную ставку доходности, на которую может рассчи-

тывать фирма по любым дополнительно поступающим в ее распоряжение

средствам. Таким образом, когда взаимоисключающие проекты располагаются

по-разному из-за существования различий в картинах денежных потоков, не-

обходимо воспользоваться ранжированием по методу чистой приведенной

стоимости. Именно таким способом мы сможем выявить проект, который вне-

сет наибольший вклад в благосостояние акционеров.

Различия в продолжительности жизненного цикла проектов. Последнее

различие между проектами, которое может приводить к конфликту их ранжиро-

вания, относится к взаимоисключающим проектам с разной продолжительно-

стью жизненного цикла. В этом случае очень важно ответить на вопрос, что про-

изойдет в конце проекта с меньшим жизненным циклом? Вероятнее всего, фир-

ма либо, во-первых, предпримет новые инвестиции, идентичные данному

проекту, либо, во-вторых, реинвестирует средства в какой-то другой проект (или

проекты). Первую из этих возможностей мы проанализируем в приложении В

(в конце этой главы), где рассмотрим решение, связанное с рядом повторений

инвестиционного проекта — так называемой "цепочкой замен" — для каждого из

альтернативных вариантов инвестиционного проекта по некоторому общему

"инвестиционному горизонту".

Допустим, например, вам необходимо сделать выбор между двумя взаимо-

исключающими инвестиционными проектами, X и Y, которые характеризуют-

ся следующими картинами денежных потоков.

Глава 13. Методика планирования долгосрочных инвестиций 583

Чистые денежные потоки (долл.)

Конец года Проект X Проект Y

0

-1000 -1000

1

0

2000

2

0

0

3

3375

0

IRR инвестиций для проектов X и Y равны соответственно 50 и 100%. Если

требуемая минимальная ставка доходности равняется 10%, тогда чистая при-

веденная стоимость проекта X составит 1536 долл., а его коэффициент при-

быльности — 2,54; для проекта Y — соответственно 818 долл. и 1,82. Подыто-

живая эти результаты, получаем следующую таблицу.

IRR (%) NPV при 10% (ДОЛЛ.) PI при 10%

Проект X 50 1 536 2,54

ПроектУ 100 818 1,82

Ранжируя эти проекты на основе известных нам результатов, получаем:

IRR NPV при 10% PI при 10%

Проект, занявший 1-е место Y X X

Проект, занявший 2-е место X Y Y

И в этом случае при использовании альтернативных методов мы наблюда-

ем конфликт ранжирования проектов. Однако сейчас у нас есть все основания

полагать, что вы склонны к обоснованию своего выбора с помощью метода

чистой приведенной стоимости. Иными словами, вы готовы отдать предпоч-

тение проекту, который добавляет наибольшее абсолютное приращение

в стоимость фирмы. В таком случае вы выбираете проект X. Однако вас могут

насторожить следующие факты: во-первых, IRR проекта Y в два раза больше,

чем проекта X, и тем не менее их стоимость одинакова (1000 долл.); во-

вторых, чтобы получить хоть какой-то положительный денежный поток от

проекта X, нам придется ждать три года, тогда как проект Y обеспечивает все

свои денежные потоки всего лишь через год; и, в-третьих, положительный де-

нежный поток, получаемый от проекта Y, вы можете заставить работать на се-

бя все то время, пока проект X не приносит вам вообще ничего.

Чтобы убедиться в том, что метод чистой приведенной стоимости позволит

правильно ранжировать проекты даже тогда, когда речь идет о взаимоисклю-

чающих вариантах, характеризующихся разной продолжительностью жизни,

мы можем сравнить проекты исходя из общей даты их завершения. Для этого

мы предполагаем, что денежные потоки проекта с меньшей продолжительно-

стью жизненного цикла реинвестируются вплоть до даты завершения проекта

с большей продолжительностью жизненного цикла (при минимальной ставке

доходности, требуемой данной фирмой). Мы используем именно эту ставку

реинвестирования, а не какую-то другую, более высокую, поскольку предпо-

584 Часть V. Инвестиции в основной капитал

лагаем, что именно она будет применена фирмой в ходе при реализации близ-

кого по качеству (предельного) инвестиционного проекта, когда станут дос-

тупны дополнительные фонды.

Чистые денежные потоки в конце года NPVnpn10%

(долл.)

(долл.)

0

1 2

3

Проект X

-1000

0 0

3375

1536

ПроектУ

-1000 2000 0

0

818

Если денежные потоки

проекта У реинвести-

руются при 10%, тогда

начисляется за два года

-1000

0 0

1

2420

818

Поскольку проекты X и Y требуют одинаковых первоначальных инвестиций,

их можно сравнивать на основе их будущей (конечной) стоимости. Обратите

внимание: если исходить из этого, то предпочтение отдается проекту X (проекту

с более высоким NPV), поскольку его конечная стоимость (3375 долл.) больше

конечной стоимости проекта Y (2420 долл.). Кроме того, независимо от равенст-

ва или неравенства первоначальных инвестиций рассматриваемых проектов, их

всегда можно ранжировать по их чистой приведенной стоимости исходя из ко-

нечных стоимостей и первоначальных инвестиций. Советуем также обратить

внимание на то обстоятельство, что чистая приведенная стоимость проекта Y

не изменяется при переходе от фактических денежных потоков к условно на-

числяемым. Это объясняется тем, что как для начисления процентов, так и для

дисконтирования мы использовали одну и ту же требуемую минимальную став-

ку доходности. Таким образом, чистые приведенные стоимости, основанные на

фактических денежных потоках для взаимоисключающих проектов, характери-

зующихся разной продолжительностью жизненного цикла, по-прежнему будут

обеспечивать правильное ранжирование проектов. В этом случае проект X ока-

зывается предпочтительнее проекта Y, поскольку характеризуется положитель-

ным значением чистой приведенной стоимости и добавляет дополнительные

718 долл. (1536 долл. - 818 долл.) в текущую стоимость фирмы.

Множественные внутренние коэффициенты

окупаемости инвестиций

Потенциальной проблемой, о которой нам остается упомянуть и которая

связана с использованием метода IRR инвестиций, служит возможность су-

ществования нескольких IRR инвестиций. Необходимым, но не достаточным

условием их существования служит многократная смена денежным потоком

своего знака. Например, последовательность -, +, +, - свидетельствует о дву-

кратном изменении знака: с "минуса" на "плюс" и с "плюса" на "минус". Все

примеры, которые мы приводили до настоящего момента, отражали традици-

онную картину денежных потоков, когда расход денег сопровождается одним

Глава 13. Методика планирования долгосрочных инвестиций 585

или несколькими денежными поступлениями. Иными словами, речь шла

лишь о единственном изменении знака (с "минуса" на "плюс"), что гарантиро-

вало единственно возможный IRR инвестиций. Однако некоторые проекты,

которые можно было бы назвать нетрадиционными (nonconventional), предпо-

лагают многократное изменение знака. Например, в конце реализации проекта

может потребоваться компенсировать ущерб, нанесенный окружающей среде.

Такое нередко происходит в добывающей промышленности (например, при

разработке месторождений открытым способом), когда по завершении реали-

зации проекта соответствующий земельный участок необходимо рекультиви-

ровать. Кроме того, когда речь идет, например, о каком-нибудь химическом

предприятии, зачастую возникают весьма существенные расходы на демонтаж

оборудования. Какой бы ни была причина этих расходов, они приводят к де-

нежным расходам в конце реализации проекта и, следовательно, порождают

несколько изменений знака у денежного потока.

мно дополняют друг друга: когда анализ

С финансовой точки зрения хорошими инвестициями являются такие, которые ха-

I рактеризуются положительным значением чистой приведенной стоимости, т.е. ин-

| вестиции, стоимость которых превышает связанные с ними расходы. В то время как

| специалисты по маркетингу нередко полагают, что NPV инвестиционного проекта —

\ это лишь результат "финансовой арифметики", на самом деле это следствие страте-

I гического маркетинга. Чтобы обеспечить положительное значение NPV, проект

( должен пройти два теста. Во-первых, необходимо ответить на вопрос, обладает ли

j соответствующий продукт или услуга достаточной ценностью для достаточного ко-

I личества потребителей, которая способна поддерживать цены и объемы производ-

| ства, превосходящие связанные с ним затраты (включая издержки, возникающие

f в результате неиспользования альтернативных проектов вложения капитала, т.е.

I вмененные издержки)? Этот вопрос считается центральным для послевоенного

I маркетинга и "маркетинговой концепции". Во-вторых, необходимо ответить на во-

| прос, располагает ли компания достаточными источниками надежного конкурент-

I ного преимущества, которые позволяли бы использовать, развивать и защищать та-

j кую возможность? Это отражает наметившийся в последнее время в сфере марке-

I тинга акцент на конкурентной стратегии. Следовательно, задача заключается в том,

I чтобы стимулировать такой процесс принятия решений в области инвестиций, при

j котором финансовый анализ высвечивал бы, а не уводил в тень эти два фундамен-

I тальных вопроса маркетинга.

I Воспроизводится с разрешения Harvard Business Review. Выдержка из статьи Patrick Barwise,

I Paul R. Marsh, and Robin Wensley "Must Finance and Strategy Clash?" (September-October 1989).

I © President and Fellows of Harvard College. Все права защищены.

Приведут ли эти изменения знака к появлению нескольких IRR инвестиций,

зависит также от абсолютной величины денежных потоков. Поскольку указан-

ная взаимосвязь достаточно сложна и требует иллюстрации, более полно эта

проблема будет освещена в приложении А в конце данной главы. Большинство

проектов характеризуется лишь одним изменением знака у денежного потока,

однако в некоторых проектах все же наблюдается несколько таких изменений.

В этих случаях финансовому руководителю необходимо помнить о возможно-

586 Часть V. Инвестиции в основной капитал

сти появления нескольких IRR инвестиций. Как показано в приложении А, ни-

какой из IRR инвестиций сам по себе не имеет смысла с экономической точки

зрения, когда существует несколько IRR. Следовательно, в этом случае необхо-

димо использовать какой-то альтернативный метод анализа.

Когда приходится анализировать ситуации с несколькими IRR, использо-

вание калькуляторов и компьютерных программ нередко приводит к ошиб-

кам, позволяя определить лишь один IRR. Возможно, наилучшим способом

определить, возникают ли в этом смысле какие-то проблемы, является вычис-

ление чистой приведенной стоимости проекта при разных ставках дисконти-

рования. Если ставку дисконтирования увеличивать небольшими прираще-

ниями, например, от нуля до 1000%, можно построить профиль NPV, похожий

на представленный на рис. 13.2. Если кривая профиля NPV пересекает гори-

зонтальную ось несколько раз, можно не сомневаться, что вам придется ре-

шать проблему нескольких IRR.

Резюмирование недостатков метода IRR. Итак, мы уже убедились в том,

что метод NPV всегда обеспечивает правильное ранжирование взаимоисклю-

чающих инвестиционных проектов, тогда как метод IRR инвестиций иногда

может ввести в заблуждение. В случае метода IRR неявная ставка реинвестиро-

вания будет разной в зависимости от конкретного денежного потока по каждому

из рассматриваемых инвестиционных предложений. Однако при использовании

метода чистой приведенной стоимости неявная ставка реинвестирования — она

же требуемая минимальная ставка доходности — будет одинаковой для каждого

из рассматриваемых инвестиционных предложений.

Кроме того, метод чистой приведенной стоимости учитывает различия

в масштабах инвестиций и продолжительности их жизненного цикла. Если на-

ша цель — истинная максимизация стоимости компании, тогда единственным

теоретически правильным значением возможных издержек при использовании

средств проекта будет требуемая минимальная ставка доходности. Требуемая

минимальная ставка доходности последовательно применяется в методе чистой

приведенной стоимости, что позволяет избежать проблем со ставкой реинвести-

рования. Наконец, ситуация с методом IRR инвестиций усугубляется возмож-

ностью существования нескольких IRR.

Учитывая все эти критические замечания, у читателей возникает естествен-

ный вопрос: зачем вообще нужен метод IRR? Причина его использования за-

ключается в том, что многие менеджеры считают метод внутренней ставки до-

ходности инвестиций средством, более наглядным и удобным в интерпретации,

чем метод NPV. Для вычислений не приходится задавать начальное значение

требуемой минимальной ставки доходности. В той мере, в какой требуемая ми-

нимальная ставка доходности выступает лишь грубой оценкой, метод IRR инве-

стиций может представлять для рядового менеджера более подходящий способ

сравнения инвестиционных проектов. Иными словами, менеджеры чувствуют

себя увереннее с той или иной мерой доходности, чем с абсолютной величиной

чистой приведенной стоимости. До тех пор, пока компания не столкнется с не-

сколькими взаимоисключающими проектами или с необычными проектами, ха-

рактеризующимися несколькими изменениями знака у денежных потоков, ме-

тодом внутренней доходности инвестиций можно пользоваться достаточно уве-

ренно. В противном случае следует помнить о перечисленных нами недостатках

Глава 13. Методика планирования долгосрочных инвестиций 587

метода IRR. В подобной ситуации могут потребоваться либо какие-то модифи-

кации метода IRR инвестиций (соответствующий пример приведен в приложе-

нии А в конце этой главы), либо переход к методу чистой приведенной стоимо-

сти (возможно, "усиленному" получением профиля NPV).

Рационирование капитала

Рационирование капитала (capital rationing)

Процедура, необходимость в которой возникает тогда, когда в течение определен-

ного периода времени на общую величину капитальных затрат накладываются те

или иные ограничения (или бюджетный потолок),

Последняя потенциальная трудность, которую нам предстоит обсудить и кото-

рая связана с реализацией альтернативных методов оценки стоимости и выбора

инвестиционных проектов, относится к рационированию капитала (capital

rationing). С рационированием капитала приходится иметь дело при наличии

у компании бюджетного потолка, или ограничения на величину фондов, которые

можно инвестировать в течение определенного периода времени, например года.

Подобные ограничения играют решающую роль в ряде фирм, особенно в тех, ко-

торые придерживаются политики внутреннего финансирования всех капиталь-

ных затрат. Еще одним примером рационирования капитала служит ситуация, ко-

гда какому-либо подразделению крупной компании разрешается осуществлять

капитальные затраты лишь до определенного бюджетного потолка, причем повли-

ять на "высоту" этого потолка подразделение, как правило, не может. В случае ра-

ционирования капитала фирма пытается выбрать такое сочетание инвестицион-

ных предложений, которое обеспечит наибольшее повышение ее стоимости,

не превысив при этом ограничения, налагаемого бюджетным потолком.

Когда капитал рационируется на протяжении нескольких периодов, задачу ра-

ционирования капитата можно решать несколькими атьтернативными (и доста-

точно сложными) методами достижения ограниченной максимизации. Эти мето-

ды основаны на использовании линейного, целочисленного и целевого програм-

мирования.

Если финансовые средства лимитируются только на текущий период, за-

дача сводится к выбору тех проектов, которые обеспечивают наибольшее при-

ращение стоимости на каждый доллар инвестиций, не превышая при этом

бюджетного потолка. Допустим, например, что у вашей фирмы появились

следующие инвестиционные возможности.

Проект

Первоначальные инвестиции (долл.)

IRR (%)

NPV (долл.) PI

А

50

ООО

15

12

000 1,24

В

35

ООО

19

15

000 1,43

С

30

ООО

28 42 000

2,40

D

25

000

26 1000

1,04

Е

15

000

20

10

000

1,67

F

10

000

37

11

000

2,10

G

10

000 25

13

000 2,30

Н

1000 18

100 1,10

588 Часть V. Инвестиции в основной капитал

ЕСЛИ бюджетный потолок для первоначальных инвестиций на протяжении

текущего периода равняется 65 тыс. долл., а инвестиционные предложения не

зависят друг от друга, вам нужно выбрать такое сочетание инвестиционных

предложений, которое обеспечит наибольшее приращение стоимости фирмы,

возможное для суммы, не превышающей 65 тыс. долл. Выбор проектов в по-

рядке убывания прибыльности в соответствии с различными методами дис-

контированных денежных потоков (так, чтобы не допустить превышения

бюджетного потолка в 65 тыс. долл.) приводит к следующим результатам.

Проект

IRR (%>

NPV (долл.)

Первоначальные инвестиции (долл.)

F

37

11 ООО 10 000

С 28 42

ООО

30 000

D

26 1000

25 000

54 000 65 000

Проект

NPV (долл.)

Первоначальные инвестиции (долл.)

С

42

ООО

30 000

В

15 000 35 000

57

ООО

65 000

Проект

PI

NPV (долл.)

Первоначальные инвестиции (долл.)

С

2,40

42 000

30 000

G

2,30 13 000

10 000

F

2,10 11 000

10 000

Е

1,67

10 000

15 000

76 000

65 000

В условиях рационирования капитала нам следовало бы принять проекты

С, Е, F и G, сумма первоначальных инвестиций которых не превышает 65 тыс.

долл. Никакое другое сочетание имеющихся у нас в распоряжении инвести-

ционных проектов не обеспечивает большей величины общей чистой приве-

денной стоимости, чем сумма 76 тыс. долл., которую обеспечивают эти проек-

ты. Из-за наличия бюджетного потолка у нас нет возможности инвестировать

капитал во все предложения, которые увеличивают чистую приведенную

стоимость фирмы; мы инвестируем капитал в любое приемлемое предложение

лишь в том случае, если существующее бюджетное ограничение допускает та-

кую инвестицию. Как нетрудно заметить, выбор проектов в порядке уменьше-

ния коэффициента прибыльности (отношение приведенной стоимости буду-

щих чистых денежных потоков проекта к первоначальным инвестициям по

этому проекту) позволяет нам получить такое сочетание проектов, которое

обеспечит наибольшее приращение стоимости фирмы в случае, когда прихо-

Глава 13. Методика планирования долгосрочных инвестиций 589

дится действовать в условиях бюджетного потолка, рассчитанного на один пе-

риод. Это объясняется тем, что данная задача сводится к выбору такого соче-

тания проектов, которое обеспечит нам наибольшие денежные поступления —

т.е. именно то, что можно выяснить с помощью ранжирования проектов на ос-

нове показателя прибыльности

2

.

Бюджетный потолок связан с вполне реальными издержками, когда он не по-

зволяет нам воспользоваться преимуществами любых дополнительных возмож-

ностей для получения прибыли. В нашем примере ряд возможностей был

"заблокирован" наличием бюджетного потолка в 65 тыс. долл. Мы не смогли вос-

пользоваться проектами А, В, D и Н, несмотря на то что они добавили бы к стои-

мости фирмы 28 тыс. долл. (12 тыс. долл. + 15 тыс. долл. + 1000 долл. + 100 долл.).

Таким образом, у читателей уже не должно вызывать удивления то обстоя-

тельство, что рационирование капитала, как правило, порождает инвестици-

онную политику, далекую от оптимальной. С теоретической точки зрения

фирма должна принять все проекты, которые обеспечивают ставку доходно-

сти, превышающую требуемую минимальную ставку доходности. Поступая

таким образом, фирма будет способствовать повышению рыночной цены сво-

их обыкновенных акций, поскольку принимаемые ею проекты обеспечат до-

ходность выше необходимой для поддержания текущей рыночной цены ее ак-

ций. Такой подход предполагает, что у фирмы есть реальная возможность

изыскивать капитал (в разумных пределах), который будет предоставляться

ей по требуемой минимальной ставке доходности. Разумеется, неограничен-

ные объемы капитала невозможно получить при любой ставке. Однако боль-

шинство фирм участвует в более или менее непрерывном процессе принятия

решений, предусматривающих капитальные затраты и их финансирование.

С учетом данных условий фирма должна принимать все инвестиционные

предложения, которые обеспечивают ставку доходности, превышающую тре-

буемую минимальную ставку доходности, и привлекать капитал для финан-

сирования этих предложений, стоимость которого примерно соответствует

данной минимальной ставке доходности. Несомненно, бывают обстоятельст-

ва, усложняющие использование этого правила. Однако в целом такая поли-

тика обычно ведет к максимизации рыночной цены акций фирмы в долго-

срочной перспективе. Если же фирма использует рационирование капитала и

отвергает проекты, которые обеспечивают ставку доходности, превышающую

требуемую минимальную ставку доходности, то ее инвестиционная политика,

по определению, будет далека от оптимальной. Принимая эти отвергнутые, но

способные повышать стоимость фирмы проекты, руководство компании мо-

жет повысить ее стоимость для акционеров.

" Иногда фирма, выбирая инвестиционные проекты в порядке уменьшения коэффициента при-

быльности, бывает не в состоянии использовать сполна свой бюджет инвестиций, поскольку бли-

жайший наилучший из приемлемых проектов оказывается для нее "неподъемным". Столкнувшись

с подобной ситуацией, фирма может попытаться подобрать другое сочетание проектов

(возможно, включив в него вместо какого-либо крупного проекта несколько более мелких), которое

позволит полнее использовать ее бюджет инвестиций, в то же время увеличив чистую приведен-

ную стоимость всей принятой группы проектов. (Пример подобной ситуации приведен в задаче 8,

помещенной в конце этой главы.)

590 Часть V. Инвестиции в основной капитал

Одноточечные оценки

Традиционный анализ долгосрочных инвестиций, как мы уже видели, делает

акцент на серии одноточечных оценок таких исходных показателей, как "годовое

изменение чистой прибыли, полученной от основной деятельности компании",

"затраты на монтаж", "конечная ликвидационная стоимость" и т.п. Анализ чувст-

вительности (sensitivity analysis) позволяет нам подвергнуть сомнению эти одно-

точечные оценки и задать ряд вопросов типа "а что, если..." "А что, если оценка ка-

кого-либо входного показателя должна быть фактически выше или ниже, чем

предполагалось вначале?" Когда оценки исходных переменных меняются по от-

ношению к первоначальной совокупности оценок (называемой базовый случаем),

можно определить их влияние на измеряемые результаты проекта, такие как чис-

тая приведенная стоимость (NPV).

Анализ чувствительности (sensitivity analysis)

Анализ неопределенности типа "а что, если.,.", при котором переменные или пред-

положения изменяются в сравненим с некоторым базовым случаем с целью опре-

деления их влияния на измеряемые результаты проекта, такие как чистая приведен-

ная стоимость (NPV) или внутренняя ставка доходности (IRR),

Знание чувствительности стоимости проекта по отношению к исходным

переменным инвестиционного проекта повышает степень вашей информиро-

ванности. Располагая этой информацией, вы можете затем решать, требуют ли

какие-либо из оценок уточнения или пересмотра и можно ли не заниматься

дальнейшим изучением каких-либо из этих оценок до принятия окончатель-

ного решения о приемлемости или неприемлемости рассматриваемого проек-

та. Кроме того, выполняя анализ чувствительности в отношении уже приня-

тых к исполнению проектов, вы можете облегчить себе задачу определения,

какие из переменных требуют постоянного мониторинга.

Таблица 13.1. Анализ чувствительности применительно к оборудованию

по разделке рыбы, демонстрирующий влияние индивидуальных изменений

трех входных переменных на чистую приведенную стоимость (NPV) проекта

Изменение по сравнению с исходным значением переменной

Переменная

-15%

-10%

-5%

База

+5%

+10% +15%

Доставка и монтаж

11

785

11

447

11

107

10

768

10 429 10 089 9751

(долл.)

Конечная ликвида-

9824

10 139 10 453

10

768

11

083

11

398

11

713

ционная стоимость

Годовая чистая

(78)

3539

7154

10

768

14 382 17 997 21

614

прибыль от основ-

ной деятельности

компании

Пример анализа чувствительности. Чтобы проиллюстрировать использо-

вание анализа чувствительности, в связи с принятием решений, касающихся

планирования долгосрочных инвестиций, еще раз обратимся к проекту ис-

пользования компанией Faversham Fish Farm оборудования по разделке рыбы.

В главе 12 мы вычисляли приростные чистые денежные потоки по этому про-