Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 13. Методика планирования долгосрочных инвестиций 591

екту. Ранее в этой главе было показано, как те же денежные потоки обеспечи-

вают чистую приведенную стоимость (при 12%-ной стоимости капитала этой

фирмы) в размере 10 768 долл.

Анализ чувствительности применительно к нашему проекту установки

оборудования по разделке рыбы можно использовать для получения ответов

на ряд вопросов типа "а что, если..." Например, что если полученные нами

в главе 12 оценки денежных потоков чистой прибыли от основной деятельно-

сти компании за годы с 1-го по 4-й (35 167, 36 250, 55 725 и 33 258 долл. соот-

ветственно), на самом деле окажутся более высокими или, наоборот, более

низкими? А что, если доставка и монтаж оборудования окажутся дороже или,

наоборот, дешевле, чем наша первоначальная оценка в10 тыс. долл.?

Чтобы ответить на все эти вопросы типа "а что, если...", мы сначала выполним

новые вычисления NPV, в которых изменим три интересующие нас переменные

(доставка и монтаж, конечная ликвидационная стоимость и годовые денежные по-

токи чистой прибыли от основной деятельности компании) индивидуально, на-

пример, на -15%, -10%, -5%, +5%, +10% и +15%. (Заметим, что изменения этих

переменных могут оказать побочное влияние на другие переменные, такие как

амортизация и налоги.) Полученные таким образом результаты затем сравнива-

ются с результатами, полученными при использовании неизменных данных

(базовый случай). Соответствующие данные представлены в табл. 13.1.

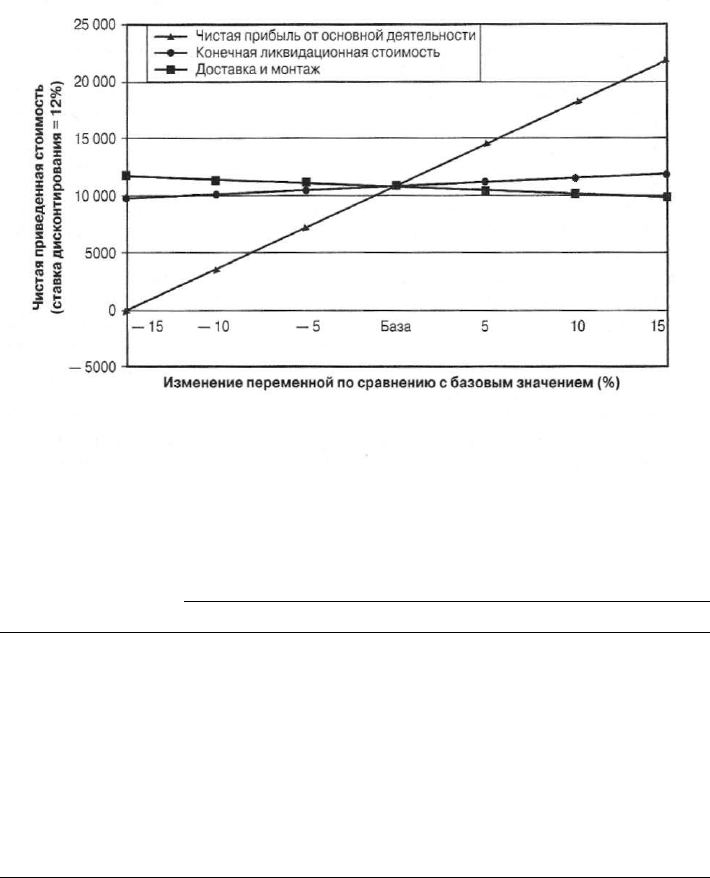

Из табл. 13.1 видно, что изменения с -15 до +15% в оценках доставки и монта-

жа, а также конечной ликвидационной стоимости не приводят к существенному

отклонению результирующих значений чистой приведенной стоимости от ее ве-

личины для базового случая (10 768 долл.). Однако если оценочная величина го-

довых денежных потоков чистой прибыли от основной деятельности компании

снизится примерно на 15% или больше по сравнению с базовым случаем, то чистая

приведенная стоимость нашего проекта окажется отрицательной величиной.

Данные, содержащиеся в табл. 13.1, можно также представить графически —

в виде так называемого графика чувствительности NPV (см. рис. 13.3). Обратите

внимание на три "линии чувствительности", которые показаны на графике чувст-

вительности NPV. Линия "годовых денежных потоков чистой прибыли от основ-

ной деятельности компании" характеризуется самым крутым наклоном. Следова-

тельно, NPV проявляет большую чувствительность к изменениям этой перемен-

ной, чем к таким же процентным изменениям "конечной ликвидационной

стоимости" или "доставки и монтажа". Исходя из этой информации руководство

может сосредоточить большие усилия на прогнозировании и/или мониторинге

переменной "годовых денежных потоков чистой прибыли от основной деятельно-

сти компании", которая в данном случае, по-видимому, имеет большее значение.

Совет

Попытаемся взглянуть на профиль NPV, показанный на рис, 13.1, по-

другому. Обратите внимание на то, что этот график можно рассматривать

как разновидность "линии чувствительности", где отражается чувствитель-

ность NPV к изменениям стоимости капитала.

Одна из потенциальных проблем с анализом чувствительности до сих пор за-

ключалась в том, что он рассматривал чувствительность "каждой переменной по

отдельности". Этот анализ игнорировал связи между переменными, в чем и состо-

592 Часть V. Инвестиции в основной капитал

ит существенный недостаток данного метода. Один из способов оценки чувстви-

тельности наших результатов к одновременным изменениям самое малое двух пе-

ременных заключается в построении так называемой матрицы чувствительности

NPV. В табл. 13.2 представлена одна из таких матриц чувствительности, которая

отражает результаты NPV для разных сочетаний изменений двух входных оце-

нок — "конечной ликвидационной стоимости" и "годовых денежных потоков чис-

той прибыли от основной деятельности компании".

Рис. 13.3. График чувствительности NPV для проекта использования компанией

Faversham Fish Farm оборудования по разделке рыбы

Таблица 13.2. Матрица чувствительности для проекта использования

оборудования по разделке рыбы, демонстрирующая влияние

одновременных изменений двух входных переменных на чистую

приведенную стоимость (NPV) рассматриваемого проекта

Изменение конечной ликвидационной стоимости

-15% -10% -5%

База

+5% +10% +15%

Изменение

-15%

(1022

(707

(393

(78

(237

(552

(867

годовых

долл.) долл.) долл.)

долл.)

долл.) долл.) долл.)

денежных по-

-10%

2595

2910

3224

3539

3854

4169

4484

токов

чистой при-

-5%

6218

6525

6839

7154

7469

7784

8099

были

от основной

База

9824

10

139

10

453

10

768 11 083

11

398 11 713

деятельности

компании

+5%

13 438

13 753 14 067

14

382

14 697

15012 15 327

+10%

17 053 17 368

17 682

17

997

18312

18 627 18 942

+15%

20 670

20 985 21

299

21 614

21

929

22 244 22 559

>

Глава 13. Методика планирования долгосрочных инвестиций 593

Анализ чувствительности, как мы уже убедились, дает простые для пони-

мания и полезные знания о чувствительности NPV рассматриваемого проекта

к изменению одной (или нескольких) входных переменных. Однако следует

обратить внимание на то, что использованный нами подход ничего не сказал о

"вероятности" изменения какой-либо из входных переменных. Например,

крутой наклон линии чувствительности какой-либо из входных переменных

может не представлять проблемы, если вероятность изменения оценки этой

переменной сравнительно невелика. Дополнительную информацию можно

получить в случае, если рассмотреть диапазон вероятных значений, которые

могут принимать наши переменные (этот диапазон вероятных значений отра-

жается в их распределениях вероятностей). Поэтому в главе 14 мы используем

более строгий — количественный — подход к рассмотрению "рискованности"

инвестиционного проекта и рассмотрим информацию, связанную с распреде-

лением вероятностей.

Контроль за выполнением проекта:

отслеживание реализации проекта

;.'

:'

й

1!^'

У.;: j*; lit il;

;:«;;'

;sJK

;

:J

Завершающий аудит проекта (post-completion audit)

Нормальное сравнение фактических затрат и выгод, полученных в результате реа-

•изации проекта, с первоначальными оценками. Важным элементом такого аудита

гвляется обратная связь, т.е. результаты аудита необходимо передать соответст-

вующему персоналу, что даст возможность улучшить качество будущих решений

в сфере инвестиций.

Процесс планирования долгосрочных инвестиций не должен заканчиваться

госте принятия решения о начале реализации проекта. Непрерывный монито-

оинг проекта — это очередной необходимый шаг, который призван обеспечить

:ощий успех этого проекта. Таким образом, компании должны отслеживать ход

: еализации проекта, а после завершения всех достаточно крупных инвестици-

онных проектов, стратегически важных проектов (независимо от их масштабов)

и некоторой части более мелких проектов необходимо выполнить так называе-

мый завершающий аудит (окончательная оценка) (post-completion audit). Ана-

лиз хода выполнения проекта, или отчеты о состоянии проекта, могут обеспечи-

вать — особенно на стадии реализации проекта — своевременную информацию

: потенциальном перерасходе средств, недополучении доходов, неверных ис-

ходных предположениях и даже о полном провале проекта. Информация, полу-

ченная в результате анализа хода выполнения проекта, может привести к пере-

смотру прогнозов, принятию мер для улучшения качества проекта или отказу от

дальнейшей его реализации.

Завершающий аудит позволяет руководству фирмы определить, насколько

'лизкими к первоначальным оценкам проекта оказались фактические резуль-

таты его реализации. Если анализ хода выполнения проекта и завершающий

аудит выполнены правильно, их результаты помогают выявить слабые места

з прогнозировании, а также многие важные факторы, которые, возможно,

594 Часть V. Инвестиции в основной капитал

не были учтены на стадии принятия решения. При хорошо налаженной сис-

теме обратной связи любые уроки, которые удается извлечь в результате ана-

лиза реализации проекта и завершающего аудита, можно использовать для

улучшения качества будущих решений, принимаемых в сфере инвестиций.

Georgia-Pacific

и мониторинг проектов

(

Помимо оценки инвестиционных проектов, которая выполняется до начала инве-

стиций, мы анализируем крупные инвестиции по ходу реализации проектов и/или

после их завершения. Этот анализ выполняется с целью сравнения фактического

графика инвестиций и их величины, цен на продукцию, затрат на сырье и других

важных факторов успеха с наметками, выполненными на стадии изучения соответ-

ствующих инвестиционных предложений. Результаты этого анализа

(представляемые периодически на рассмотрение совета директоров корпорации)

i имеют решающее значение для постоянного получения информации и понимания

: риска, связанного с будущими инвестициями. Полученные таким образом знания

определяют нашу способность задействовать капитал акционеров корпорации на

тех направлениях, где он вероятнее всего даст нам возможность получать прибыль.

Источник. Georgia-Pacific Corporation—Georgia-Pacific Group, 1998 Annual Report, p. 27-

28. © 1998 Georgia-Pacific Corporation—Georgia-Pacific Group. Используется с разреше-

ния. Все права защищены.

Мониторинг инвестиционного проекта может также оказывать важное

психологическое воздействие на руководство фирмы. Если, например, менед-

жеры знают заранее, что все их решения в сфере инвестиций будут тщательно

отслеживаться, они наверняка постараются, чтобы их прогнозы оказались бо-

лее реалистичными, а первоначальные оценки — более близкими к действи-

тельным результатам. Кроме того, возможно, что в контексте формального

процесса анализа реализации проекта менеджерам будет легче отказаться от

"провального"варианта.

Резюме

Рассмотрение вопросов планирования долгосрочных инвестиций мы на-

чали в главе 12 с предположения о том, что принятие любого инвестици-

онного проекта (предложения) не должно изменять общую характеристи-

ку бизнеса фирмы и связанного с ним риска. Это предположение дало нам

возможность использовать при вынесении решения о том, принимать или

не принимать рассматриваемый инвестиционный проект, единую требуе-

мую минимальную ставку доходности.

Мы исследовали четыре альтернативных метода оценки и выбора проектов.

Первый представляет простой аддитивный метод оценки привлекательно-

сти проекта, основанный на подсчете периода окупаемости инвестиций. Три

остальных (сокращенно — методы внутренней ставки доходности инвести-

ций, чистой приведенной стоимости и коэффициента прибыльности) опи-

расгсга"ЙЪметодику дисконтирования денежных потоков.

Период окупаемости инвестиций (РВР) некоторого инвестиционного проек-

та указывает, сколько лет потребуется, чтобы вернуть первоначальные инве-

Глава 13. Методика планирования долгосрочных инвестиций 595

стиции. Несмотря на то что период окупаемости инвестиций дает некоторое

представление о ликвидности рассматриваемого проекта, он считается весь-

ма несовершенной мерой прибыльности. Объясняется это тем, что при его

использовании, во-первых, игнорируются денежные потоки, возникающие

по истечении периода окупаемости инвестиций; во-вторых, игнорируется

изменение стоимости денег во времени; и, в-третьих, принимается несовер-

шенный критерий приемлемости проекта, а именно субъективно устанавли-

ваемое "пороговое значение" (так называемая "ставка отсечения").

Внутренняя ставка доходности инвестиций (IRR) для инвестиционного

проекта представляет собой ставку дисконтирования, которая уравнивает

приведенную стоимость ожидаемых чистых денежных потоков от его реа-

лизации и первоначальные инвестиции по этому проекту. Если IRR рас-

сматриваемого проекта оказывается не меньше требуемой минимальной

ставки доходности, значит, проект можно принимать.

Чистая приведенная стоимость (NPV) некоторого инвестиционного пред-

ложения представляет собой приведенную стоимость чистых денежных

потоков этого предложения минус первоначальные инвестиции по нему.

Если NPV оцениваемого проекта оказывается не меньше нуля, значит,

проект можно принимать.

Коэффициент прибыльности (PI), или коэффициент "прибыль-издержки",

некоторого проекта представляет собой отношение приведенной стоимости

будущих чистых денежных потоков проекта к первоначальным инвестици-

ям по нему. Если PI рассматриваемого проекта оказывается не меньше 1,00,

значит, проект можно принимать.

Когда два или несколько инвестиционных предложений являются взаимо-

исключающими (т.е. мы можем выбрать лишь одно из них), ранжирование

предложений на основе методов IRR, NPV и PI может приводить к проти-

воречивым результатам. В случае возникновения конфликта ранжирования

его причиной может быть одно из следующих трех различий между проек-

тами (или комбинация этих различий): 1) масштаб инвестиций; 2) времен-

ная картина денежных потоков; и 3) продолжительность проекта. В любом

случае правильный выбор проекта можно сделать на основе ранжирования,

выполненного по методу чистой приведенной стоимости. Иными словами,

при использовании ранжирования, выполненного по методу чистой приве-

денной стоимости, будут выбраны проекты, которые, как ожидается, обеспе-

чат наибольшее приращение стоимости фирмы, а значит, и наибольшее бо-

гатство ее акционеров.

Потенциальная проблема, связанная с использованием метода внутренне-

го коэффициента окупаемости инвестиций, заключается в том, что в слу-

чае нетрадиционных проектов (т.е. проектов, денежные потоки которых

характеризуются многократными изменениями знака) возможно появле-

ние нескольких внутренних ставок доходности инвестиций. При появле-

нии нескольких внутренних IRR необходимо использовать какой-либо из

альтернативных методов анализа.

596 Часть V. Инвестиции в основной капитал

• С рационированием капитала приходится иметь дело при наличии бюд-

жетного потолка, или ограничения на величину фондов, которые можно

инвестировать в течение определенного периода времени, например года.

Когда капитал лимитируется на протяжении нескольких периодов, задачу

рационирования капитала можно решать несколькими альтернативными

(и достаточно сложными) методами достижения ограниченной максими-

зации. Если финансовые средства лимитируются только на текущий пе-

риод, то выбор проектов в порядке убывания показателя прибыльности,

как правило, ведет к выбору такого сочетания предложений, которое обес-

печивает наибольшее приращение стоимости акций фирмы.

В Анализ чувствительности позволяет нам изменять оценки входных пере-

менных по отношению к исходной совокупности оценок (называемой ба-

зовым случаем) и определять их влияние на измеряемые результаты рас-

сматриваемого проекта, такие как чистая приведенная стоимость или

внутренняя ставка доходности.

н Для обеспечения общего успеха инвестиционных проектов очень важно

постоянно отслеживать ход выполнения этих проектов. Таким образом,

компании должны отслеживать ход реализации инвестиционных проек-

тов, а после их завершения необходимо выполнить так называемый завер-

шающий аудит.

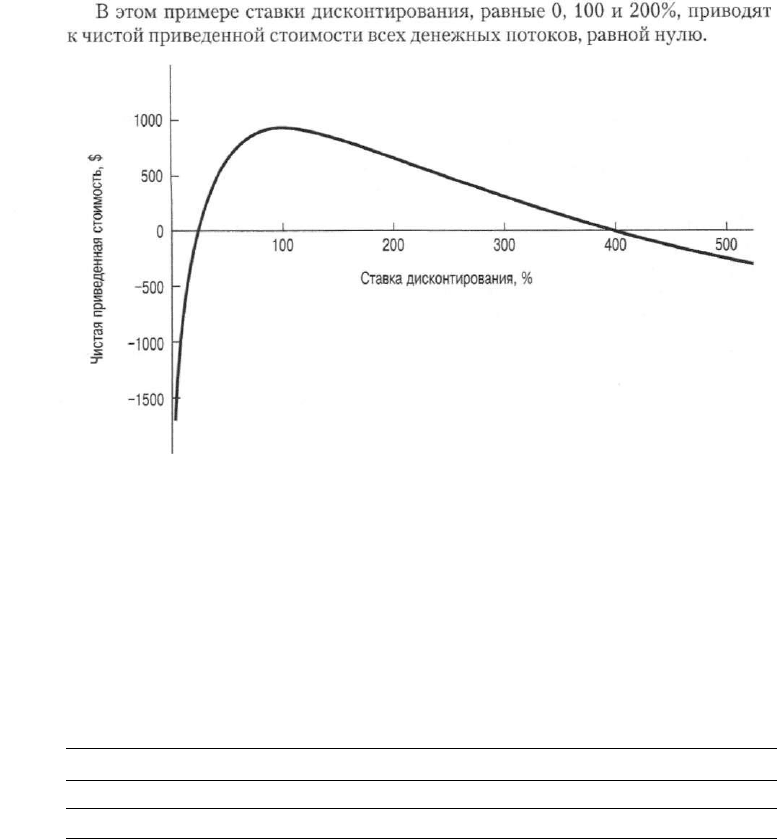

Некоторые последовательности денежных потоков нетрадиционного типа

могут характеризоваться наличием нескольких внутренних ставок доходности

инвестиций. Чтобы проиллюстрировать эту проблему, допустим, что мы рас-

сматриваем возможность покупки нового, более эффективного нефтяного на-

соса. Этот насос обладает более высокой производительностью по сравнению

с имеющимся

3

. Такая инвестиция потребует первоначальных денежных рас-

ходов в размере 1600 долл. (покупка нового нефтяного насоса). Наш старый,

менее производительный насос ежегодно обеспечивал бы денежный поток

в размере 10 тыс. долл. в течение последующих двух лет, новый же может

обеспечить 20 тыс. долл. ежегодного денежного потока. Впрочем, после одного

года эксплуатации (с использованием нового насоса) наше месторождение бу-

дет полностью исчерпано. Ликвидационной стоимостью обоих насосов можно

пренебречь. Вычисления, необходимые для определения соответствующих

приростных чистых денежных потоков, вызванных заменой насоса, можно

представить в виде следующей таблицы.

3

Этот пример взят нами из статьи James Н. Lorie and Leonard J. Savage, 'Three Problems in

Rationing Capital", Journal of Business 28 (October 1955),p. 229-239.

Глава 13. Методика планирования долгосрочных инвестиций 597

Конец года

1 2 3

(а)

Денежные потоки от работы нового насоса

(долл.)

-1600 20 000

0

(Ь)

Денежные потоки от работы старого насоса

(долл.)

0

10

000

10

000

(с) Чистые денежные потоки, вызванные заменой

насоса (строка а - строка Ь) (долл.)

-1600 10 000

-10 000

Таким образом, на приростной основе чистые денежные потоки, являю-

щиеся результатом возросшей эффективности нового насоса, составят: -1600,

+ 10 000 и -10 000 долл. Когда мы определяем IRR инвестиций для этой по-

следовательности денежных потоков, оказывается, что в этом случае мы име-

ем дело не с одним, а с двумя IRR: 25 и 400%.

$10 000 $10 000

1600 = ; г,

(1 + IRR)

1

(1 + IRR)-

когда IRR = 0,25 или 4,0.

Такая необычная ситуация проиллюстрирована на рис. 13А.1, где показан

профиль NPV этого нетрадиционного инвестиционного проекта. Когда ставка

дисконтирования равняется 0%, чистая приведенная стоимость проекта пред-

ставляет собой простую сумму всех денежных потоков. В данном случае эта

сумма равняется -1600 долл., поскольку общий расход денег превосходит

суммарную величину денежных поступлений. По мере увеличения ставки

дисконтирования приведенная стоимость денежных расходов за второй год

снижается по отношению к денежным поступлениям за первый год, а чистая

приведенная стоимость инвестиционного проекта меняет знак с "минуса" на

"плюс", когда ставка дисконтирования превышает 25%. Когда ставка дискон-

тирования становится больше 100%, приведенная стоимость всех будущих де-

нежных потоков (1-й и 2-й годы) снижается по отношению к первоначальным

денежным расходам, равным -1600 долл. При 400% чистая приведенная

стоимость инвестиционного предложения снова становится равной нулю.

Этот тип инвестиционного проекта отличается от традиционного случая,

представленного на рис. 13.1, когда чистая приведенная стоимость является

убывающей функцией от ставки дисконтирования и существует только один

IRR инвестиций, который уравнивает приведенную стоимость будущих чис-

тых денежных потоков инвестиционного проекта и первоначальные денежные

расходы по нему. У нетрадиционного инвестиционного проекта может быть

любое количество IRR, которое зависит от конкретной картины денежных по-

токов. Рассмотрим следующую последовательность денежных потоков.

Конец года

0

1 2

3

Денежные потоки (ДОЛЛ.) -1000

6000 -11 000

6000

598 Часть V. Инвестиции в основной капитал

Рис. 13А.1. Профиль NPV для примера инвестиционного предложения, касающегося

замены нефтяного насоса (демонстрирует наличие двух IRR)

Возможное количество IRR характеризуется верхним пределом, равным коли-

честву перемен знака в последовательности денежных потоков. В нашем примере

наблюдаются три перемены знака и три значения IRR инвестиций. Несмотря на то

что многократная перемена знака — необходимое условие существования не-

скольких внутренних ставок доходности инвестиций, это условие нельзя счи-

тать достаточным. Наличие нескольких IRR инвестиций зависит также от абсо-

лютной величины денежных потоков. У приведенной ниже последовательности

денежных потоков имеется лишь один IRR инвестиций (32,5%), невзирая на две

перемены знака.

Конец года

0

1

2

Денежные потоки (ДОЛЛ.)

-1000 1400

-100

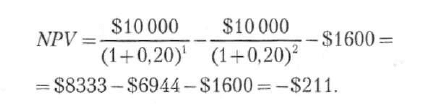

Когда приходится иметь дело с инвестиционным предложением, характери-

зующимся наличием нескольких IRR, нужно принять решение о том, каким из

этих коэффициентов следует пользоваться. Какой из IRR инвестиций в нашем

первом примере (25 или 400%) следует считать правильным? Фактически пра-

вильным не является ни тот, ни другой, поскольку ни один из них не служит ме-

рой привлекательности инвестиций. Следует ли принимать этот инвестиционный

проект, если требуемая минимальная ставка доходности фирмы равняется 20%?

Несмотря на то что оба IRR инвестиций оказываются больше 20%, одного лишь

взгляда на рис. 13А.1 достаточно, чтобы понять, что при 20%-ной ставке дисконти-

рования проект характеризуется отрицательной величиной чистой приведенной

стоимости (-211 долл.) и, следовательно, не может быть принят.

Глава 13. Методика планирования долгосрочных инвестиций 599

Альтернативная точка зрения на задачу с покупкой нового нефтяного на-

соса состоит в том, что фирма получает возможность ускорить на один год по-

лучение денежного потока за второй год в обмен на выплату 1600 долл. В этом

случае возникает еще один вопрос: какую ценность для фирмы представляет

использование 10 тыс. долл. в течение одного года? Ответ на этот вопрос,

в свою очередь, зависит от доходности инвестиционных возможностей, кото-

рыми фирма располагает в течение этого периода времени. Если бы она могла

зарабатывать на использовании этих фондов 20% и получить прибыль в конце

данного периода, тогда стоимость этой возможности равнялась бы 2000 долл.,

которые можно было бы получить в конце второго года. Приведенная стои-

мость этих 2000 долл. при 20%-ной ставке дисконтирования равняется 1389

долл. (2000 долл./(1 + 0,20)

2

), которые, после добавления к расходу 1600

долл., обеспечивают (опять-таки!) чистую приведенную стоимость, равную

211 долл. Аналогично другие проекты, характеризующиеся наличием не-

скольких IRR инвестиций, лучше всего оценивать с помощью метода чистой

приведенной стоимости.

Приложение В. Анализ на основе

В этой главе мы уже отмечали, что когда речь идет о взаимоисключающих

проектах с разной продолжительностью, возможно возникновение конфликта

ранжирования проектов. В этом случае очень важно ответить на вопрос, что

произойдет в конце проекта с меньшим жизненным циклом? Вероятнее всего,

фирма либо, во-первых, заменит данную инвестицию идентичным (или по-

добным) проектом, либо, во-вторых, реинвестирует в какой-то другой проект

(или проекты). Мы показали, что в тех случаях, когда в конце альтернативных

проектов высвобождающиеся средства не будут вновь инвестированы

(последний из двух перечисленных вариантов), нам нет необходимости учи-

тывать будущие инвестиционные решения. В таких случаях мы просто выби-

раем проект с самым высоким значением чистой приведенной стоимости.

Теперь мы рассмотрим первый из указанных вариантов, когда речь идет о вы-

боре между взаимоисключающими инвестициями с разной продолжительностью,

которые в конце будут возобновлены на аналогичной основе. Например, перед на-

ми может возникнуть задача купить один из двух станков, причем срок службы

(продолжительность жизненного цикла) одного из станков больше, чем другого.

Поскольку последующие решения определяются этими первоначальными инве-

стициями, нам необходимо оценить последовательность решений, связанную

с каждой из указанных альтернатив. При такой оценке выбор, как правило, рас-

сматривается в виде оценки последовательности повторений — или "цепочки

замен" — соответствующих вариантов до некоторого общего "инвестиционного

горизонта".

600 Часть V. Инвестиции в основной капитал

Подход, основанный на цепочке замен

(общий жизненный цикл)

Повторение каждого проекта до наступления самого раннего срока, когда

мы можем завершить каждый проект в одном и том же году, приводит к мно-

гократным цепочкам замены "подобного на подобный", охватывающим крат-

чайший общий жизненный цикл. По завершении каждой цепочки фирма рас-

полагает одинаковыми вариантами действий независимо от того, какой выбор

был сделан вначале.

Следовательно, чистую приведенную стоимость каждой цепочки замен,

NPV

chain

, можно определить по формуле

NPV

Л NPV

n

(13В.1)

где п — продолжительность одного повторения жизненного цикла проекта

(количество лет); NPV„ — чистая приведенная стоимость одного повторения

для проекта с и-летним жизненным циклом; R — количество повторений,

которое требуется для обеспечения кратчайшего общего жизненного цикла,

(R) х (п), для всех рассматриваемых взаимоисключающих альтернатив; k —

ставка дисконтирования для каждого конкретного проекта.

В сущности, фирма получает определенную чистую приведенную стои-

мость в начале каждой замены. Стоимость каждой цепочки замены, таким об-

разом, просто равняется приведенной стоимости последовательности из NPV,

генерируемой такой цепочкой замены.

Пример

Допустим, что приведенные ниже данные относятся к взаимоисключаю-

щим инвестиционным альтернативам А и В, причем обе эти альтернативы

требуют будущих замен.

Проект А Проект В

Продолжительность одного повторения жизненного

цикла (Л), количество лет

5 10

Чистая приведенная стоимость одного повторения, вы-

численная при требуемой минимальной ставке доход-

ности для конкретного проекта (NPV

n

) (долл.)

5328

8000

Количество повторений, необходимое для обеспече-

ния кратчайшего общего жизненного цикла (/?)

2

1

Ставка дисконтирования для каждого конкретного

проекта (/0° (%)

10 10

"Ставки дисконтирования для альтернативных проектов могут различаться.

На первый взгляд проект В кажется предпочтительнее. Чистая приведен-

ная стоимость одного повторения этого проекта (8000 долл.) заметно выше,

чем чистая приведенная стоимость, обеспечиваемая проектом А (5328 долл.).