Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 12. Планирование долгосрочных инвестиций и оценка денежных потоков 551

Конец года

1

2

3

4

Чистые денежные поступления (долл.)

35 167 36 250 55 725

32

258

Предположив, что предельная ставка налога равняется 40%, нам необходимо

теперь оценить приростные денежные потоки, относящиеся к данному проекту.

На первом этапе мы должны оценить первоначальные денежные затраты

по данному проекту.

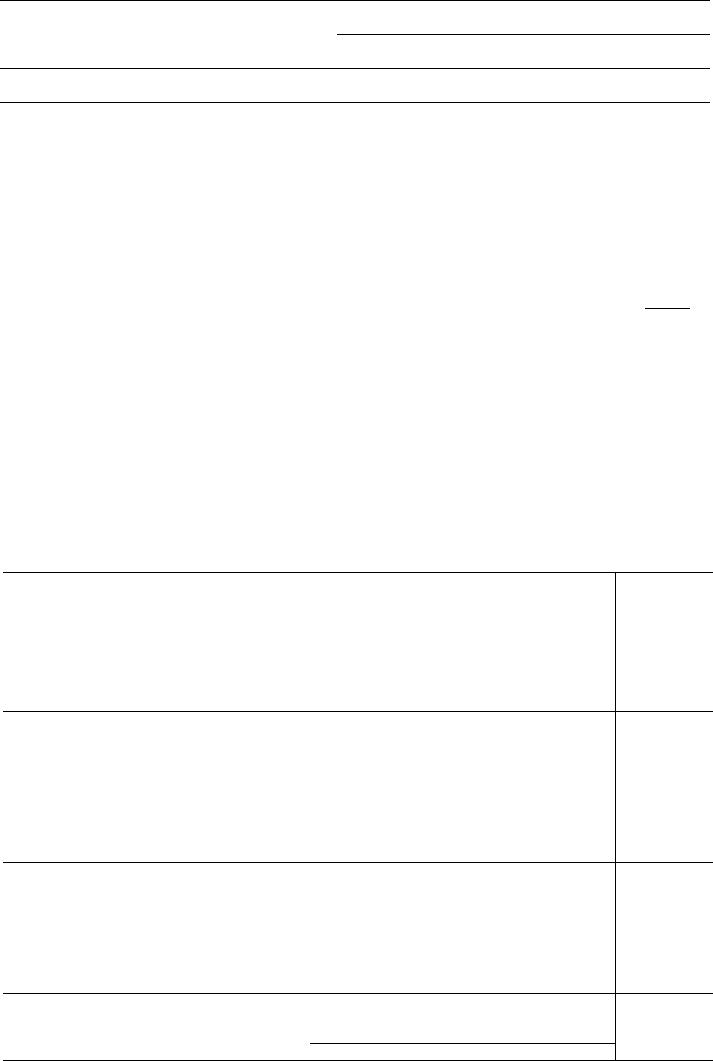

Этап А: оценка величины первоначальных денежных расходов (долл.)

Стоимость "нового" актива (активов) 90 ООО

+ Капитализируемые расходы (транспортировка, установка и монтаж) 10 000

Первоначальные денежные расходы 100 000

Последующие этапы связаны с вычислением приростных будущих денеж-

ных потоков.

Конец года

1 2 3 4

Этап В: вычисление промежуточного приростного чистого денежного потока

(годы с 1-го по 3-й) (долл.)

Изменение чистой прибыли от

основной деятельности фирмы,

исключая амортизацию

35167

36

250 55 725 32 258

Чистое увеличение аморти-

зационных отчислений"

(33

330)

(44

450)

(14

810) (7410)

= Чистое изменение прибыли

до уплаты налогов

1837 (8200)

40915 24 848

-(+) Чистое увеличение

(уменьшение) налогов (40%-

ная ставка)

(735)

3280

й

(16 366)

(9939)

= Чистое изменение прибыли

после уплаты налогов

1102

(4920) 24 549

14

909

+ Чистое увеличение аморти-

зационных отчислений

33 330

44

450

14810

7410

Приростной чистый денежный

поток за годы с 1-го по 3-й

34

432

39 530

39 359

Приростной чистый денежный

поток за годы с 1-го по 3-й

552 Часть V. Инвестиции в основной капитал

Этап С: вычисление приростного чистого денежного потока завершающего

года (долл.)

Приростной денежный поток за последний год до учета соображе- 22 319

ний, связанных с завершением проекта

+ Окончательная ликвидационная стоимость "нового" актива (активов) 16 500

Налоги, связанные с продажей или передачей "нового" актива (активов) (6600)

с

Приростной чистый денежный поток завершающего года 32 219

0

Проценты амортизации, в соответствии с MACRS, для элемента активов, относящегося к трехлетнему

классу имущества, применяются к элементу активов с амортизационной базой в 100 тыс. долл.

° Предполагается, что налоговый убыток защищает другие доходы фирмы,

0

Предполагается, что ликвидационная стоимость представляет собой возврат амортизации и об-

лагается налогом по обычной 40%-ной ставке подоходного налога: 16 500 долл. х (0,40) = 6600 долл.

Ожидаемые приростные чистые денежные потоки, являющиеся результа-

том реализации проекта, имеют следующий вид.

Конец года

0

1 2

3

4

Чистые денежные потоки (ДОЛЛ.) (100 000) 34 432 39 530 39 359 32 219

Таким образом, на основе первоначального денежного потока (расходы)

в 100 тыс. долл. фирма рассчитывает на протяжении последующих четырех

лет получить чистые денежные потоки (поступления) 34 432, 39 530, 39 359

и 32 219 долл. Эти данные представляют информацию о денежных потоках, на

основании которой мы должны судить о привлекательности рассматриваемо-

го инвестиционного проекта.

Теперь вы, наверное, уже сгораете от нетерпения, желая узнать, решится ли

руководство компании Faversham Fish Farm на реализацию этого инвестицион-

ного проекта. Однако анализ данных денежных потоков мы оставим до следую-

щей главы. На этой стадии нам нужно лишь определить информацию о денеж-

ных потоках, относящихся к рассматриваемому инвестиционному проекту. Вот

почему рассмотрение этого примера "наращивания активов" придется продол-

жить в главе 13.

Пример 2. Замена оборудования

Чтобы рассмотреть несколько более сложный пример, предположим, что мы

собираемся купить новую форму для отливки автомобильных стекол и заменить

ею старую форму. Нам необходимо получить информацию о денежных потоках,

чтобы оценить привлекательность этого инвестиционного проекта.

Покупная цена новой формы равняется 18,5 тыс. долл., а на ее установку и

монтаж потребуется еще 1500 долл. В итоге суммарные затраты составят 20 тыс.

Глава 12. Планирование долгосрочных инвестиций и оценка денежных потоков 553

ДОЛЛ. Старую форму, до окончания срока службы которой остается четыре года,

можно продать по ее остаточной (облагаемой налогом) балансовой стоимости,

равной 2000 долл. Если эту старую форму использовать до окончания срока ее

службы, то ее ликвидационная стоимость будет равна нулю. Обратите внима-

ние: поскольку от величины ликвидационной стоимости зависит, какой налог

заплатит фирма от продажи выбывающего оборудования, то в нашем случае на-

логи будут равны нулю. Таким образом, первоначальные денежные расходы по

данному инвестиционному проекту, равняются 18 тыс. долл.

Стоимость "нового" оборудования (долл.) 18 500

+ Капитализируемые расходы (затраты на монтаж и установку и транс- 1500

портные расходы)

- Чистая выручка от продажи "старого" оборудования (2000)

+ Дополнительный налог (налоговая экономия), образующийся в ре- 0

зультате продажи "старого" оборудования

= Первоначальные денежные расходы (долл.) 18 000

Покупаемое нами новое оборудование должно сократить затраты на опла-

ту рабочей силы и техобслуживание, а также обеспечить другие виды эконо-

мии. Общая ее сумма должна составлять 7100 долл. в год (до уплаты налогов)

в течение последующих четырех лет, после чего оборудование, по-видимому,

уже не будет обеспечивать никакой экономии и обладать ликвидационной

стоимостью. Перечисленные нами виды экономии средств представляют для

фирмы экономию операционной прибыли при замене старой формы для от-

ливки автомобильных стекол на новую. Помните: нас интересуют различия

в денежных потоках в случае, когда фирма продолжает использовать старую

форму, и в случае, когда она заменяет эту старую форму новой.

Допустим, что новая форма, которую мы собираемся приобрести, относится

к трех летнему классу имущества (при амортизации в соответствии с MACRS).

Кроме того, старая форма характеризуется следующими показателями.

1. Первоначальная амортизационная база составляла 9000 долл.

2. Форма относится к трехлетнему классу имущества.

3. До окончания срока амортизации остается два года.

Поскольку нас интересует приростной анализ этого инвестиционного про-

екта, то, чтобы получить приростные амортизационные отчисления по этому

проекту, мы должны вычитать амортизационные отчисления для старой фор-

мы из амортизационных отчислений для новой формы. Учитывая представ-

ленную выше информацию и соответствующие нормативы амортизации

MACRS, мы можем определить разницу в амортизационных отчислениях, яв-

ляющуюся следствием реализации рассматриваемого проекта. В приведенной

ниже таблице представлены все необходимые вычисления.

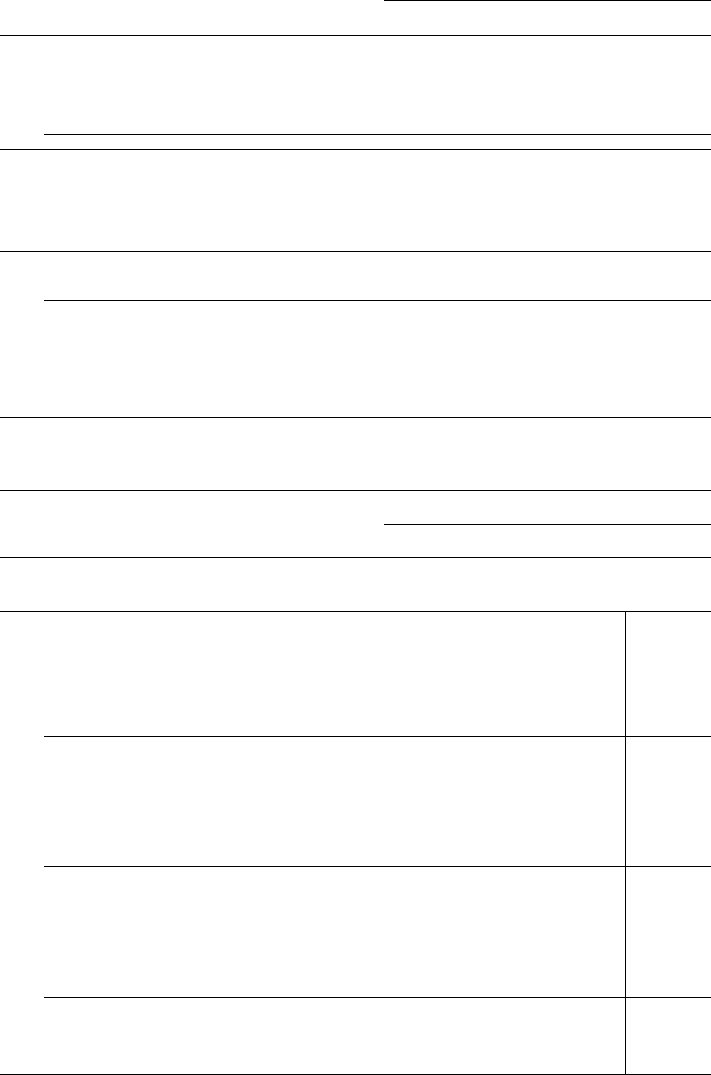

554 Часть V. Инвестиции в основной капитал

Год

1

2

3

4

(а)

Амортизационная база новой фор-

мы (долл.)

20 000 20000 20 000

20

000

(Ь)

х Нормы амортизации по MACRS (%)

х 0,3333

х 0,4445

х 0,1481 х 0,0741

(с)

= Амортизационные отчисления для

новой формы (долл.)

6666

8890

2962

1482

(а)

Амортизационная база старой

формы (долл.)

9000

9000 9000 9000

(е)

х Нормы амортизации по MACRS (%)

х 0,1481

х 0,0741

хО хО

СО

= Оставшиеся амортизационные от-

числения для старой формы (долл.)

1333

667

0

0

(д)

Прирост амортизационных отчисле-

ний: строка (с) - строка (f) (долл.)

5333 8223

2962

1482

Теперь мы можем вычислить будущие приростные денежные потоки в сле-

дующем виде.

Конец года

1

2

3

4

Вычисление промежуточного приростного чистого денежного потока

(годы с 1-го по 3-й)

Чистое изменение прибыли от основной

деятельности фирмы, исключая аморти-

зацию (долл.)

7100 7100

7100

7100

Чистое увеличение амортизационных

отчислений

(5333) (8223) (2962)

(1482)

=

Чистое изменение прибыли до уплаты

налогов (долл.)

1767

(1123)

4138 5618

-(+)

Чистое увеличение (уменьшение) нало-

гов (40%-ная ставка)

(707)

(449)°

(1

655)

(2247)

=

Чистое изменение прибыли после упла-

ты налогов (долл.)

1060 (674)

2483

3371

+

Чистое увеличение амортизационных

отчислений

5333 8223

2962

1482

=

Приростной чистый денежный поток за

годы с 1-го по 3-й (долл.)

6393

7549

5445

Глава 12. Планирование долгосрочных инвестиций и оценка денежных потоков 655

Вычисление приростного чистого денежного потока завершающего года

Приростной денежный поток за последний год до учета соображе- 4853

ний, связанных с завершением проекта (долл.)

+ Окончательная ликвидационная стоимость "нового" актива О

Налоги (экономия налогов), связанные с продажей или передачей О

"нового" актива

= Приростной чистый денежный поток завершающего года (долл.) 4853

"Предполагается, что убытки служат "щитом", защищающим другие доходы фирмы.

Ожидаемые приростные чистые денежные потоки от реализации проекта

замещения имеют следующий вид.

Конец года

0

12 3

4

Чистые денежные потоки (ДОЛЛ.)

(18

000) 6393 7549 5445

4853

Таким образом, на основе первоначального денежного потока в 18 тыс.

долл. можем заменить старую форму для отливки автомобильных стекол на

новую, что, как ожидается, приведет в течение следующих четырех лет к чис-

тым денежным потокам величиной 6393, 7549, 5445 и 4853 долл. Как и в пре-

дыдущем примере, информация о соответствующих денежных потоках, ис-

пользуемая для планирования долгосрочных инвестиций, выражается на при-

ростной основе (предполагается, что налоги уже уплачены).

Конец первых этапов планирования

долгосрочных инвестиций

В этой главе мы показали, как вырабатываются предложения по инвести-

ционным проектам и определяется информация о соответствующих денежных

потоках, необходимая для оценки инвестиционных предложений. В следую-

щей главе мы продолжим наше обсуждение процесса планирования долго-

срочных инвестиций, и вы узнаете, как оценить величину приростных денеж-

ных потоков проекта и определить наилучший инвестиционный проект.

Резюме

Планирование долгосрочных инвестиций представляет собой процесс иден-

тификации, анализа и отбора инвестиционных проектов, доходы

(входящие денежные потоки) от которых, как предполагается, должны

растянуться на несколько лет (во всяком случае, больше чем на один год).

Планирование долгосрочных инвестиций включает: 1) выработку таких

предложений по инвестиционным проектам, которые соответствовали бы

стратегическим целям фирмы; 2) определение "приростных, посленалого-

556 Часть V. Инвестиции в основной капитал

вых операционных денежных потоков" для конкретных инвестиционных

проектов; 3) оценку приростных денежных потоков инвестиционных про-

ектов; 4) отбор проектов исходя из критерия приемлемости на основе мак-

симизации стоимости; 5) периодическую повторную оценку стоимости

реализуемых инвестиционных проектов и выполнение окончательной

оценки для завершенных проектов.

• Поскольку все решения фирмы ориентированы именно на денежные пото-

ки, а не на учетную прибыль, любые ожидаемые нами выгоды от того или

иного инвестиционного проекта выражаются в форме денежных потоков,

а не в форме потоков прибыли, учитываемой в бухгалтерском балансе.

• Денежные потоки следует определять исходя из того, что налоги уже упла-

чены, — иными словами, на "посленалоговой" основе, — а также на приро-

стной основе. Кроме того, нас интересуют денежные потоки от операцион-

ной (а не от финансовой) деятельности компании.

• Налоговые отчисления, выполняемые в соответствии с Модифицированной

системой ускоренного восстановления стоимости (Modified Accelerated Cost

Recovery System — MACRS) (Закон о налоговой реформе 1986 года), оказы-

вают значительное влияние на величину и картину денежных потоков. Кроме

того, немалое влияние на величину и картину денежных потоков оказывает

наличие ликвидационной стоимости (или же затрат на передачу и исправле-

ния выбывающих активов) и изменение потребностей в оборотном капитале,

связанное с реализацией рассматриваемого инвестиционного проекта.

• Денежные потоки, относящиеся к рассматриваемому инвестиционному

проекту, полезно разделить на три категории (по временному признаку):

1) первоначальные денежные расходы; 2) промежуточные приростные

чистые денежные потоки; и 3) приростные чистые денежные потоки за-

вершающего года.

1. Почему, когда мы анализируем денежные потоки, относящиеся

к рассматриваемому инвестиционному проекту, увеличение

амортизационных отчислений сначала вычитается, а впоследст-

вии вновь прибавляется в процессе определения приростного

чистого денежного потока за некоторый период времени?

2. Следует ли, занимаясь планированием долгосрочных инвести-

ций, игнорировать или, напротив, добавлять к покупной цене

нового оборудования (или вычитать из нее) перечисленные ни-

же величины при выполнении оценки первоначальных денеж-

ных расходов? (Тот же вопрос, но относящийся к оценке амор-

тизационной базы этого оборудования.)

а) Рыночная стоимость старого оборудования равна 500 долл.;

до истечения его срока службы остается еще некоторое вре-

мя, а рассматриваемый инвестиционный проект заключается

в замене старого оборудования на новое.

Глава 12. Планирование долгосрочных инвестиций и оценка денежных потоков 557

b) Требуются дополнительные капиталовложения в товарно-

материальные запасы, сумма которых составляет 2000 долл.

c) Для доставки нового оборудования на завод требуется 200 долл.

d) Стоимость бетонного фундамента для установки нового обо-

рудования составляет 250 долл.

e) Обучение оператора нового оборудования обойдется в 300 долл.

3. Почему, когда мы определяем ожидаемые денежные потоки от но-

вого инвестиционного проекта, при выполнении оценок следует

игнорировать невосполнимые прошлые затраты (невозвратные из-

держки)?

4. Обсудите поправки, которые необходимо внести в планирова-

ние долгосрочных инвестиций с целью компенсации предпола-

гаемой инфляции.

5. Почему в случаях, когда рассматриваемый инвестиционный

проект предполагает достаточно крупные затраты капитала, та-

кой проект должен получить одобрение на самых высоких

уровнях управленческой иерархии? Требуется ли для принятия

решения в этом случае больший объем информации?

6. В чем заключается разница между инвестициями, направляе-

мыми на расширение производства и на замену оборудования?

Задачи для самопроверки

Руководство компании Pilsudski Coal Company рассматривает во-

прос о замене двух станков, находящихся в эксплуатации уже три

года, новым, более современным. В данный момент два этих ста-

рых станка можно продать за 70 тыс. долл. (в сумме), но если ос-

тавить их у себя до окончания срока службы, то они будут иметь

нулевую конечную ликвидационную стоимость. Их первоначаль-

ная амортизационная база в сумме составляла 300 тыс. долл. Их

амортизированная балансовая стоимость равняется 86,4 тыс.

долл., а до окончания срока их службы остается восемь лет. Для

этих станков используется амортизация по методу MACRS; эти

элементы активов относятся к пятилетнему классу имущества.

Новый станок можно купить, установить и смонтировать за

480 тыс. долл. Срок службы этого станка равняется восьми годам.

По истечении этого срока ликвидационная стоимость, как ожида-

ется, составит 40 тыс. долл. Этот станок относится к пятилетнему

классу имущества (используется метод ускоренной амортиза-

ции). Благодаря повышенной производительности нового станка,

предполагается, что в результате его использования увеличение

годовой экономии средств в основной производственной дея-

тельности компании составит 100 тыс. долл. Корпоративная на-

логовая ставка Pilsudski Coal Company равняется 40%, и если в ка-

кой-либо год реализации данного инвестиционного проекта ком-

558 Часть V. Инвестиции в основной капитал

пания потерпит уоытки, предполагается, что она сможет компен-

сировать их за счет других своих доходов.

Какими будут приростные денежные притоки компании на про-

тяжении восьми следующих лет и каков приростной денежный

расход в момент времени 0 (т.е. в начале реализации данного

инвестиционного проекта)?

2. Руководство компании Fresno Finial Fabricating Works изучает

возможность автоматизации своего цеха, занимающегося лить-

ем и сборкой изделий. Начальник цеха Мел Контент собрал для

вас следующую информацию.

• Реализация предложения по автоматизации цеха приведет к со-

кращению доли ручного труда, что принесет компании эконо-

мию в сумме 150 тыс. долл. в год.

• Ожидается, что потери от брака останутся на уровне 5000 долл.,

даже если предложение по автоматизации цеха будет реали-

зовано.

• Придется приобрести новое оборудование на сумму 500 тыс.

долл. В целях составления финансовой отчетности это обору-

дование в течение всего срока его службы (четыре года) будет

амортизироваться на основе равномерного метода. Однако для

налоговых целей это оборудование, попадающее в трехлетний

класс имущества, будет амортизироваться с использованием

норм MACRS. Оценочная величина конечной ликвидацион-

ной стоимости нового оборудования равняется 50 тыс. долл.

• В случае покупки нового оборудования ежегодные эксплуа-

тационные расходы повысятся с 2000 до 8000 долл.

Какими будут соответствующие приростные денежные поступ-

ления в течение срока службы нового оборудования и каким бу-

дет приростной расход денег в момент времени 0?

v

<0 |3адачи

i. Компания Thoma Pharmaceutical Company имеет возможность ку-

пить оборудование для тестирования ДНК стоимостью 60 тыс.

долл. Ожидается, что это оборудование снизит на 20 тыс. долл. еже-

годные трудозатраты персонала клиники. Срок его службы — пять

лет, но с точки зрения возмещения (амортизации) стоимости это

оборудование относят к трехлетнему классу имущества. В конце

срока службы этого оборудования его ликвидационная стоимость

равняется нулю. Корпоративная налоговая ставка для Thoma

Pharmaceutical Company (включает федеральный налог и налог

штата) достигает 38%, а требуемая компанией ставка доходности —

15%. (Если прибыль после уплаты налогов по данному проекту

окажется в какой-то год отрицательной, фирма может компенсиро-

вать эти убытки за счет других своих доходов в том же году.) Каки-

Глава 12. Планирование долгосрочных инвестиций и оценка денежных потоков 559

ми будут — с учетом всей этой информации — соответствующие

денежные потоки?

2. Допустим (см. задачу 1). что в течение ближайших четырех лет

ожидается ежегодный 6%-ный рост экономии трудозатрат. В ре-

зультате экономия в первый год составляет 20 тыс. долл., во

второй год — 21,2 тыс. долл. и т.д.

a) Какими будут соответствующие денежные потоки, если ис-

ходить из этой информации?

b) Если бы в дополнение к указанной стоимости оборудования

требовался также оборотный капитал, равный 10 тыс. долл.

и если бы это дополнительное капиталовложение требова-

лось на протяжении всего срока действия данного инвести-

ционного проекта, как это сказалось бы на соответствующих

денежных потоках?

3. Коммунальные службы города Сан-Хосе должны заменить ряд

находящихся у них на балансе грузовиков для перевозки строи-

тельного раствора их новой моделью. Был объявлен тендер на

поставку этих грузовиков. На участие в тендере поступило две

заявки. Комиссия внимательно изучила эти заявки и техниче-

ские характеристики предлагаемых моделей грузовиков. Грузо-

вик Rockbuilt стоимостью 74 тыс. долл. имеет превосходные тех-

нические характеристики. Срок его службы — восемь лет (при

условии капитального ремонта двигателя после четырех лет

эксплуатации). Ожидается, что эксплуатационные расходы

в течение первых четырех лет составят 2000 долл. в год; на пя-

том году эксплуатации предполагается провести капитальный

ремонт, который обойдется в 13 тыс. долл. Ожидается, что в те-

чение последних трех лет эксплуатационные расходы составят

4000 долл. в год. По истечении восьми лет эксплуатации грузо-

вик можно продать по цене металлолома (9000 долл.).

Компания Bulldog Trucks, Inc. предлагает грузовики по цене 59 тыс.

долл. за единицу. Эксплуатационные расходы на эту модель грузо-

вика будут выше, чем у Rockbuilt. Ожидается, что в первый год они

составят 3000 долл. и в течение восьми лет эксплуатации будут

увеличиваться на 1500 долл. в год. На четвертый год эксплуатации

потребуется капитальный ремонт двигателя, который обойдется

в 15 тыс, долл. (эту сумму надо добавить к эксплуатационным рас-

ходам за тот же год). По истечении восьми лет эксплуатации грузо-

вик Bulldog можно продать по цене металлолома (5000 долл.).

a) Какими будут денежные потоки, соответствующие каждой

из предлагаемых моделей грузовиков? Налоговые соображе-

ния можно не принимать в расчет, поскольку коммунальные

службы города Сан-Хосе налогов не платят.

b) Воспользовавшись данными, приведенными в пункте а), ука-

жите, какой будет ежегодная величина экономии денежных

560 Часть V. Инвестиции в основной капитал

потоков, если отдать предпочтение более дорогостоящей мо-

дели грузовиков? (Иными словами, вычислите для каждого

года разницу в денежных потоках, соответствующих каждой

из предлагаемых моделей грузовиков, предположив, что лю-

бая экономия затрат является положительной величиной.)

4. Компания U.S. Blivet собирается приобрести более современные

станки для горячей штамповки, заменив ими оборудование, на-

ходящееся у нее в эксплуатации. Специалисты фирмы полага-

ют, что новое оборудование позволит повысить объемы выпус-

каемой продукции. В подтверждение своей правоты они приво-

дят следующие доводы.

• Старым станком можно пользоваться еще четыре года. Его

ликвидационная стоимость в настоящее время равняется

8000 долл., но если им пользоваться до окончания срока его

службы, тогда его конечная ликвидационная стоимость со-

ставит 2000 долл. Именно в последний год эксплуатации

станка будут проведены соответствующие амортизационные

отчисления, величина которых равняется остаточной аморти-

зационной балансовой стоимости этого станка (4520 долл.).

• Новый, усовершенствованный агрегат для горячей штамповки

стоит 60 тыс. долл. Ожидается, что его конечная ликвидационная

стоимость (в конце четырехлетнего срока службы) составит 15

тыс. долл. Этот новый агрегат в соответствии с амортизацией по

методу MACRS, относится к трехлетней категории имущества.

• Новый агрегат позволяет сократить трудозатраты и эксплуа-

тационные расходы на 12 тыс. долл. (ежегодно).

• Подоходный налог на приростную прибыль выплачивается

по 40%-ной ставке.

Вычислите ожидаемые ежегодные приростные денежные по-

токи на период с 1-го по 4-й год, а также предполагаемые

первоначальные денежные расходы.

5. В ситуации, описанной в задаче 4, вдруг выяснилось, что специа-

листы, рекомендующие руководству фирмы купить новое обору-

дование для горячей штамповки, допустили двойную ошибку.

• Специалисты забыли указать, что помимо цены нового

станка — 60 тыс. долл., указанной в накладной, придется

заплатить еще 2000 долл. за его установку и монтаж.

• Ликвидационная стоимость старого станка в настоящее

время равняется не 8000 долл., а всего 3000 долл.

• Какими будут денежные потоки для этой задачи по заме-

щению оборудования, если исходить из полученной вами

новой информации?