Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 13. Методика планирования долгосрочных инвестиций 611

Shrieves, Ronald Е., and John М. Wachowicz Jr., "Proper Risk Resolution in Replacement

Chain Analysis", The Engineering Economist 34 (Winter 1989), p. 91-114.

. "Free Cash Flow (FCF), Economic Value Added (EVA), and Net Present

Value (NPV): A Reconciliation of Variations in Discounted-Cash-Flow (DCF) Valua-

tion", The Engineering Economist 46 (No. 1, 2001), p. 33-52.

Smith, Kimberly J., "Postauditing Capital Investments", Financial Practice and Education 4

(Spring-Smmer 1994), p. 129-137.

Smyth, David, "Keeping Control with Post Completion Audits", Accountancy 106 (August

1990), p. 163-164.

Van Home, James C. "The Variation of Project Life as a Means for Adjusting for Risk", The

Engineering Economist 21 (Spring 1976), p. 151-158.

Weingartner, H. Martin, "Capital Rationing: Authors in Search of a Plot", Journal of

Finance 32 (December 1977), p. 1403-1431.

Часть V Web-сайта, посвященного данному учебнику (Wachowicz's Web World), содержит

ссылки на многие "финансовые" Web-сайты, а также ссылки на статьи в Интернете,

связанные с темами, освещаемыми в этой главе, (web.utk.edu/~jwachowi/

part5.html)

14

Риск

и управленческие

опционы

при планировании

долгосрочных

инвестиций

Содержание • Проблема риска инвестиционного проекта

Иллюстрация

Ожидаемое значение и дисперсия результатов:

пример денежного потока

• Суммарный риск проекта

Подход, основанный на использовании дерева

вероятностей

Подход, основанный на имитационном

моделировании

Использование информации о распределении

вероятностей

• Вклад в суммарный риск фирмы: портфельный

подход

Прогноз и измерение риска портфеля

Иллюстрация

Корреляция между проектами

Комбинация рискованных инвестиций

• Управленческие опционы

Основания для оценки

Опцион расширения (или сокращения)

Опцион отказа

Опцион отсрочки

Заключительные замечания

• Резюме

и Вопросы

• Задачи для самопроверки

• Задачи

• Решения задач для самопроверки

• Рекомендуемая литература

После изучения материала главы 14 вы должны

уметь:

• дать определение "рискованности"

инвестиционного проекта;

• понимать, как следует измерять рискованность

денежного потока за определенный период

времени с использованием концепций

математического ожидания, стандартного

отклонения и коэффициента вариации;

• описать методы оценивания суммарного риска

проекта, включая вероятностный и имитационный

подходы;

• оценивать проекты с точки зрения их вклада

в суммарный риск фирмы (портфельный подход);

• понимать, каким образом наличие

управленческих (реальных) опционов повышает

ценность инвестиционного проекта;

• перечислить, обсудить и оценить разные типы

управленческих опционов,

Риск? Риск — наша работа. Это в полной мере относится

и к нашей космической миссии.

Мы отправились в космос, чтобы рисковать!

Джеймс Т. Керк,

капитан космического корабля "Энтерпрайз"

В

предыдущей главе мы полагали, что принятие любого инвестиционного

предложения не оказывает влияния на восприятие деловых рисков по-

ставщиками капитала. Это предположение дало нам возможность использо-

вать единую требуемую минимальную ставку доходности, когда мы пытались

определить, какому из инвестиционных проектов фирма должна отдать пред-

почтение. Мы знаем, однако, что разные инвестиционные проекты характери-

зуются разными степенями риска. Проект, от реализации которого ожидают

самой высокой доходности, может оказаться столь рискованным, что это при-

водит к существенному повышению предполагаемого риска, который берет на

себя данная фирма. Это, в свою очередь, может привести к снижению стоимо-

сти фирмы, несмотря на высокие потенциальные возможности соответствую-

щего инвестиционного проекта. В этой главе мы рассмотрим различные спо-

собы, с помощью которых руководство может определить степень риска, свя-

занную с конкретным проектом или группой проектов. Наша конечная цель

заключается в том, чтобы прийти к лучшему пониманию того, как риск влияет

на стоимость фирмы. Однако для этого мы должны сначала научиться изме-

рять риск реализации определенного проекта при различных обстоятельствах.

Располагая информацией о возможном риске, связанном с реализацией инве-

стиционного предложения (или предложений), а также информацией о возмож-

ной доходности, руководство фирмы может оценить эту информацию и вынести

то или иное решение. Решение о том, принять или отвергнуть инвестиционное

предложение, будет зависеть от величины ставки доходности (с поправкой на

риск), требуемой поставщиками капитала. Поскольку требуемые ставки доходно-

сти мы опишем в следующей главе, там же будет рассмотрена и фактическая оцен-

ка привлекательности рискованных 1швестиций.

В настоящей главе мы представим информацию, которая потребуется нам

для оценки рискованных инвестиций. Помимо риска, инвестиционные проек-

ты иногда заключают в себе возможность для руководства фирмы отклады-

вать принятие окончательного решения на более поздний срок. После того как

проект будет принят, руководство может вносить изменения, которые оказы-

вают влияние на последующие денежные потоки и/или продолжительность

жизненного цикла реализуемого проекта. Такая гибкость называется управ-

ленческими (managerial), или реальными (real), опционами (options). Эта глава

начинается с введения понятия "риск проекта", вслед за которым описаны

конкретные способы измерения этого риска. Далее инвестиционный проект

исследуется с точки зрения риска для бизнес-портфеля фирмы, т.е. предель-

ного риска этого проекта для фирмы в целом. Наконец, мы исследуем влияние

управленческих опционов на привлекательность инвестиционного проекта.

616 Часть V. Инвестиции в основной капитал

Проблема риска инвестиционного

проекта

;

Пока что мы определим "рискованность" инвестиционного проекта как от-

клонение денежных потоков этого проекта от их ожидаемого значения (их из-

менчивость). Чем больше это отклонение, тем более рискованным считается

соответствующий проект. Для каждого рассматриваемого проекта мы можем

оценить величину будущих денежных потоков. Вместо того чтобы определить

только наиболее вероятную величину денежного потока за каждый после-

дующий год (см. главу 12), мы учитываем целый ряд возможных результатов.

При этом у нас появляется возможность учесть не просто наиболее вероятный

денежный поток, а некоторую совокупность вероятных денежных потоков для

определенного периода в будущем.

Иллюстрация

Чтобы проиллюстрировать формулирование такого "множественного прог-

ноза" денежных потоков для некоторого будущего периода, допустим, что мы

рассматриваем два инвестиционных проекта. Допустим также, что мы хотим

сделать прогнозы для следующих возможных вариантов развития экономики:

глубокий спад, умеренный спад, нормальное развитие, незначительный эко-

номический подъем и экономический бум. Оценив будущие перспективы

в условиях перечисленных вариантов развития экономики, мы прогнозируем

такие чистые денежные потоки на следующий год.

Состояние экономики

Годовые денежные потоки за первый год (долл.)

Состояние экономики

Проект А

Проект В

Глубокий спад

3000

2000

Умеренный спад

3500

3000

Нормальное развитие

4000

4000

Незначительный экономический

4500

5000

подъем

Экономический бум

5000 6000

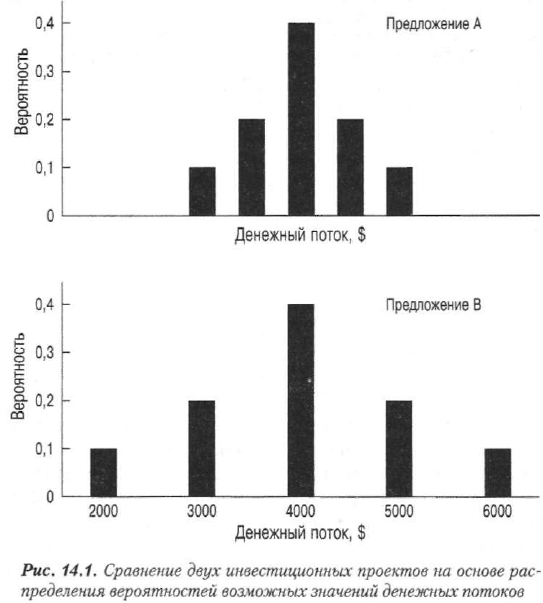

Мы видим, что разброс возможных денежных потоков в случае проекта

В оказывается выше, чем у проекта А. Таким образом, можно сказать, что про-

ект В более рискованный. Однако чтобы выразить наш вывод в количествен-

ной форме, нам потребуется дополнительная информация, а именно о вероят-

ности возникновения тех или иных состояний экономики. Допустим, что ве-

роятность наступления глубокого спада экономики в следующем году

равняется, по нашим оценкам, 10%, умеренного спада — 20, нормального раз-

вития — 40, незначительного экономического подъема — 20 и экономического

бума — 10%. С учетом этой информации мы можем представить распределе-

ние вероятностей возможных денежных потоков для проектов А и В в сле-

дующем виде.

Глава 14. Риск и управленческие опционы.

617

ПроектА ПроектВ

Состояние

экономики

Вероятность

Денежный

поток (долл.)

Вероятность

Денежный

поток (долл.)

Глубокий спад 0,10

3000

0,10

2000

Умеренный

спад

0,20

3500

0,20

3000

Нормальное

развитие

0,40 4000 0,40

4000

Незначительный

экономический

подъем

0,20 4500 0,20 5000

Экономический

бум

0,10

5000

0,10 6000

1,00 1,00

Это распределение вероятностей можно представить в графическом виде

(результаты показаны на рис. 14.1). Как нетрудно заметить, разброс

(dispersion) денежных потоков проекта В выше, чем для проекта А, даже не-

смотря на то что наиболее вероятный результат (т.е. 4000 долл.) одинаков у

обоих инвестиционных предложений. В соответствии с тем, о чем говорилось

в главе 13 (и предполагая равенство первоначальных затрат и продолжитель-

ностей жизненного цикла обоих проектов), фирма должна была бы рассмат-

ривать эти предложения как равноценные. Однако нерешенным остается важ-

ный вопрос: следует ли учитывать разброс значений денежных потоков? Если

с распределением вероятностей возможных значений денежных потоков ассо-

циируется определенный риск (причем чем больше разброс значений, тем

выше риск), тогда предложение В считается более рискованной инвестицией.

Если руководство фирмы, акционеры и кредиторы не склонны рисковать, то-

гда проект А выглядит предпочтительнее.

Ожидаемое значение и дисперсия результатов:

пример денежного потока

Распределения вероятностей, показанные на рис. 14.1, можно оценивать по

двум параметрам распределения: 1) ожидаемому значению величины

(математическому ожиданию) (expected value) и 2) стандартному, средне-

квадратическому отклонению (standard deviation). Вы, наверное, помните, что

эти параметры мы уже обсуждали — с точки зрения доходности ценных бу-

маг — в главе 5. На этот раз нас интересует не процентное значение доходно-

сти, а величина денежных потоков. Мы еще раз сделаем краткий обзор мате-

матического вычисления ожидаемого значения величины и стандартного от-

клонения, а затем проиллюстрируем эти вычисления уже приведенным нами

примером денежных потоков.

618 Часть V. Инвестиции в основной капитал

Ожидаемое значение (expected value) распределения вероятностей денеж-

ных потоков для периода времени t, CF

t

, определяется по формуле

CF

t

=J2(CF

xt

)(P

a

), (14.1)

,v=l

где CF

a

— денежный поток для х-й возможности в период времени t, Р

я

— вероят-

ность возникновения этого денежного потока, п — общее количество возможно-

стей возникновения денежного потока в период времени t. Таким образом, ожи-

даемое значение денежного потока является средневзвешенным возможных зна-

чений денежных потоков, причем веса в данном случае представляют собой

вероятности возникновения соответствующих денежных потоков.

Среднеквадратическое отклонение, стандартное отклонение (standard deviation)

Статистическая мера изменчивости распределения вероятностей по отношению к сво-

ему среднему значению, Представляет собой квадратный корень из дисперсии.

Глава 14, Риск и управленческие опционы.

619

Общепринятой мерой изменчивости выступает среднеквадратическое откло-

нение (стандартное отклонение) (standard deviation), которое завершает наше

описание двух параметров распределения денежных потоков. Чем "компактнее"

рассматриваемое нами распределение, тем меньше стандартное отклонение; чем

"шире" это распределение, тем больше стандартное отклонение. Стандартное от-

клонение денежных потоков в период времени t, о~„ можно представить формулой

Квадрат стандартного отклонения, аД известен как дисперсия (variance) соот-

ветствующего распределения. Несмотря на то что все это выглядит довольно

устрашающе, на самом деле стандартное отклонение вычисляется достаточно

просто (с помощью калькулятора).

Стандартное отююнение — это мера "компактности" распределения вероятно-

стей. В случае нормального (колоколообразного) распределения примерно 68%

его общей площади ограничено снизу отрезком, включающим по одному средне-

квадратическому отклонению по обе стороны от ожидаемого значения (матема-

тического ожидания). Это означает, что вероятность того, что фактический ре-

зультат будет отстоять от ожидаемого значения больше, чем на величину одного

среднеквадратического отклонения, равняется лишь 32%. Вероятность того, что

фактический результат попадет в пределы двух среднеквадратических отклоне-

ний от ожидаемого значения соответствующего распределения, равняется при-

близительно 95%, а вероятность того, что он попадет в пределы трех среднеквад-

ратических отклонений от ожидаемого значения, оказывается несколько больше

99%. В табл. V Приложения, помещенного в конце книги, представлены значения

площади нормального распределения от ожидаемого значения для разных значе-

ний среднеквадратических отклонений от ожидаемого значения. Как будет пока-

зано далее в этой главе, стандартное отклонение можно использовать для оценки

вероятности наступления того или иного события.

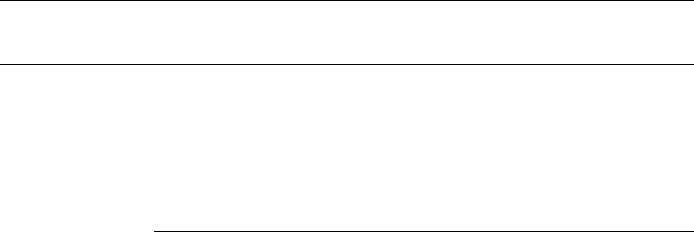

Иллюстрация. Чтобы проиллюстрировать методы вычисления ожидаемо-

го значения и стандартного отклонения распределения вероятностей возмож-

ных значений денежных потоков, рассмотрим еще раз наш предыдущий при-

мер с двумя инвестиционными проектами.

(14.2)

620 Часть V. Инвестиции в основной капитал

Возможный де

Вероятность

(CF

X1

)(P

X1

)

(CF

X1

CF0

2

(P

x

)

нежный поток,

возникновения,

(ДОЛЛ.)

(CF

X1

CF0

2

(P

x

)

CF

X1

(долл.)

Р

Х1

Проект В

2000

0,10

200 (2000 долл, 4000 долл,)

2

(0,10)

3000

0,20 600

(3000 долл. 4000 долл.)

2

(0,20)

4000 0,40 1600

(4000 долл. 4000 долл.)

2

(0,40)

5000

0,20 1000

(5000 долл, 4000 долл,)

2

(0,20)

6000

0,10

600 (6000 долл, 4000 долл.)

2

(0,10)

£

=

1.00

£ = $4000 = CFi £ = $1200 000 = а

2

($1200 ООО)

0,5

= $1095 = а.

Ожидаемое значение распределения денежных потоков для проекта А рав

няется 4000 долл., т.е. такое же, как у проекта В. Однако стандартное отклоне

ние у проекта А — 548 долл., тогда как у проекта В — 1095 долл. Таким образом,

инвестиционный проект В характеризуется более высоким значением стандарт

ного отклонения, что свидетельствует о более высоком разбросе возможных ре

зультатов. Следовательно, можно сказать, что проект В более рискованный.

Коэффициент вариации. Мерой относительной дисперсии распределения

значений является коэффициент вариации (coefficient of variation). С матема

тической точки зрения он определяется как отношение стандартного отклоне

ния распределения величины к ожидаемому значению этого распределения.

Таким образом, он отражает меру риска на единицу ожидаемого значения. Ко

эффициент вариации для предложения А равняется:

СУ, =$548/34000 = 0,14,

а коэффициент вариации для предложения В:

CV

B

=$1095/84000 = 0,27.

Поскольку коэффициент вариации для предложения В больше, чем для

предложения А, предложение В характеризуется большей степенью относи

тельного риска. В оставшемся материале этой главы читателям будут встре

чаться постоянные ссылки на ожидаемое значение, стандартное отклонение и

коэффициент вариации

1

.

1

Мы предполагаем, что о степени риска можно судить исключительно в связи с ожидаемым зна

чением величины денежных потоков и среднеквадратическим отклонением распределения их ве

роятностей. При этом подразумевается, что форма распределения не имеет значения. Это по

ложение выполняется, если распределение относительно симметричное (или колоколообразное).

Однако если у распределения наблюдается ярко выраженный перекос влево или вправо, руково

дству следует принять во внимание и это обстоятельство. Несмотря на то что в выполняемом

нами анализе риска можно сделать поправку и на этот перекос, осуществить это на строго ма

тематической основе довольно непросто. С целью упрощения мы "работаем" только с ожидаемым

значением и среднеквадратическим отклонением нормального распределения вероятностей.