Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 14. Риск и управленческие опционы.

641

NPV без

Стоимость

Привлекательность проекта = •

учета опциона

•

+

-

опциона

отказа

отказа

Учет возможности отказа может оказывать значительное влияние на выбор

проекта.

Чтобы проиллюстрировать это положение, допустим, что компания Acme

Tractor Company рассматривает возможность создания новых производственных

мощностей для выпуска агрегата для ухода за газонами Acme Mulchmaster III.

Этот агрегат будет выпускаться в течение лишь одного-двух лет, после чего ему

на смену должна прийти новая модель — Acme Mulchmaster IV, которая пока

только разрабатывается. Стоимость этого инвестиционного предложения —

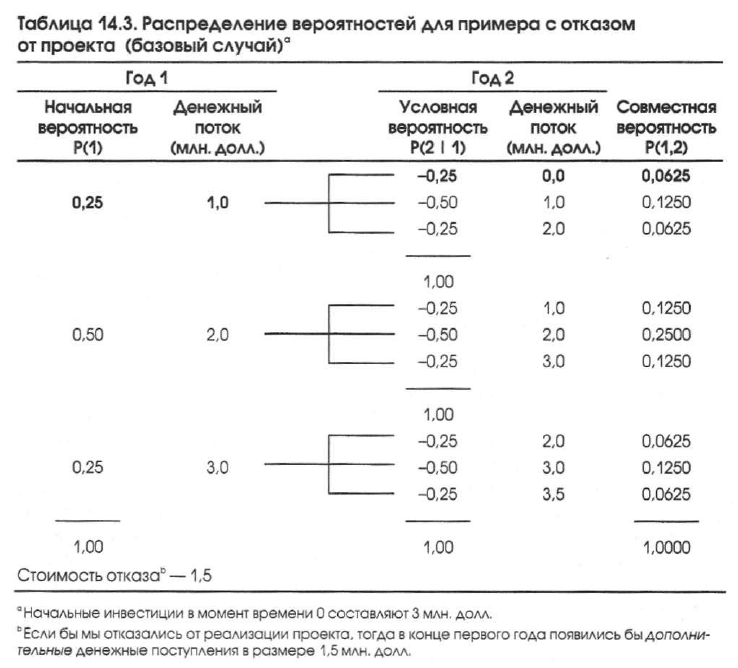

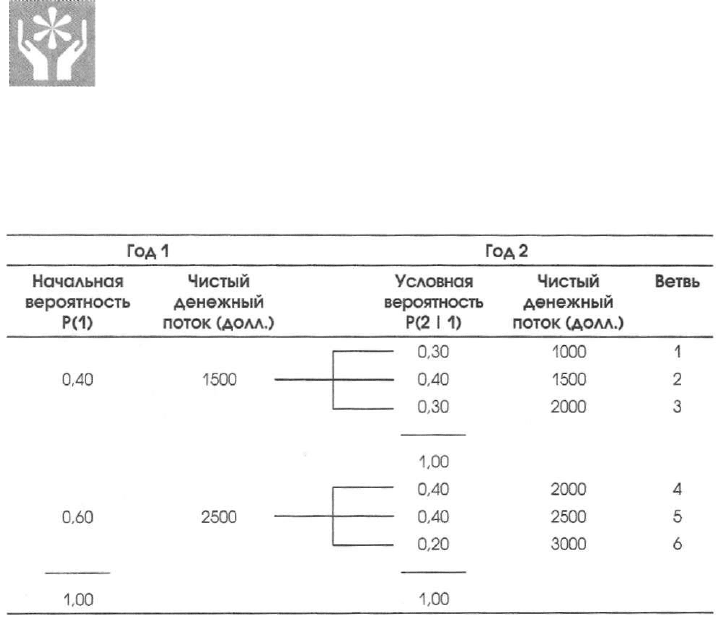

3 млн. долл. Соответствующие денежные потоки и вероятности их возникнове-

ния представлены в табл. 14.3 в виде последовательности условных вероятно-

стей. С целью упрощения мы допускаем, что по истечении второго года от реа-

лизации этого инвестиционного предложения не будут поступать никакие де-

нежные потоки и оно не будет иметь никакой остаточной стоимости. Мы также

предполагаем, что в конце первого года ожидаемое значение стоимости отказа

составит 1,5 млн. долл. На протяжении двух лет возможны девять последова-

тельностей денежных потоков. Первая из этих последовательностей (указана

жирным шрифтом) представляет денежный поток величиной 1 млн. долл. в те-

чение первого года, за которым следует нулевой денежный поток в течение вто-

рого года. Совместная вероятность каждой из последовательностей денежных

потоков представлена в последнем столбце таблицы. Например, для первой по-

следовательности совместная вероятность равна произведению начальной и ус-

ловной вероятностей, т.е. 0,25 х 0,25 = 0,0625.

Если предположить, что требуемая минимальная ставка доходности —

10%, и именно ее использовать для дисконтирования, тогда можно определить

ожидаемую чистую приведенную стоимость рассматриваемого инвестицион-

ного предложения без учета стоимости опциона отказа

3

. Мы сделаем это, во-

первых, вычисляя чистую приведенную стоимость для каждой возможной по-

следовательности денежных потоков, во-вторых, "взвешивая" каждую после-

довательность путем умножения вычисленной чистой приведенной стоимости

на (совместную) вероятность возникновения этой последовательности, и, в-

третьих, складывая чистые приведенные стоимости всех возможных последо-

вательностей ("взвешенные" с помощью соответствующих вероятностей).

Выполнив эти вычисления для нашего примера, находим, что ожидаемая чис-

тая приведенная стоимость равняется 445 246 долл.

°В этой главе мы уже использовали подобный подход, основанный на дереве вероятностей. Там

мы дисконтировали различные потоки наличности до их приведенной стоимости при безрис-

ковой ставке. Мы выбрали такую ставку потому, что хотели отмежеваться от изменения

стоимости денег во времени путем дисконтирования, а затем отдельно проанализировать

риск. В данном случае мы дисконтируем денежные потоки при требуемой минимальной ставке

доходности, которая вносит в них "поправку" как на изменение стоимости денег во времени,

так и на риск.

642 Часть V. Инвестиции в основной капитал

1,00 1,00 1,0000

Стоимость отказа

6

—1,5

"Начальные инвестиции в момент времени 0 составляют 3 млн. долл.

"Если бы мы отказались от реализации проекта, тогда в конце первого года появились бы дополни-

тельные денежные поступления в размере 1,5 млн, долл.

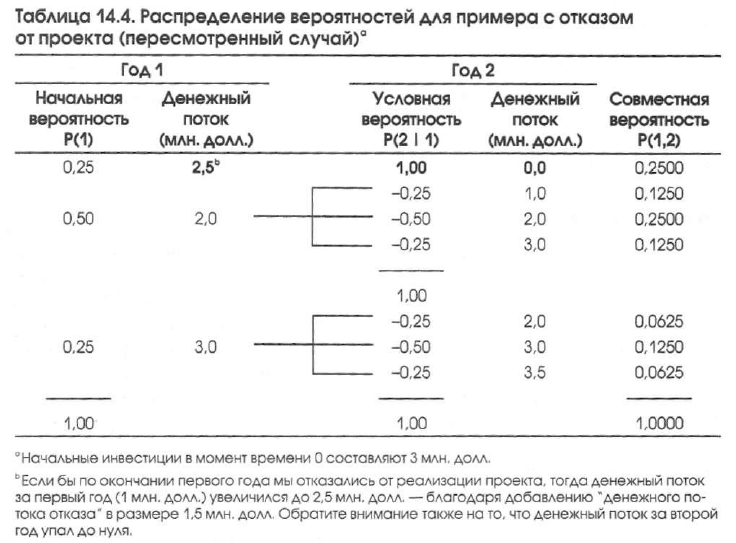

Однако когда мы допускаем возможность отказа от проекта в ходе его реализа-

ции, то получаем совершенно другие результаты. Исходя из описанных выше ос-

нований для отказа от проекта компании Acme Tractor Company следовало бы отка-

заться от реализации своего проекта, если бы стоимость отказа в конце первого го-

да превысила приведенную стоимость последующих ожидаемых денежных

потоков, дисконтированных при 10%-ной ставке. Поскольку денежные потоки

ожидаются лишь в течение двух периодов, от проекта можно отказаться не позже,

чем через год после начала его реализации. Следовательно, нет необходимости

решать, стоит ли нам отказаться от этого проекта позже, чем через год. Еще раз об-

ращаясь к табл. 14.3, находим, что от этого проекта следует отказаться в конце

первого года, если денежный поток за этот год составит 1 млн. долл. Это объясня-

ется тем, что в данном случае ожидаемое значение возможных денежных потоков

за второй год также составит 1 млн. долл. (0,25)(0 долл.) + (0,50) (1 млн. долл.) +

(0,25)(2 млн. долл.) = 1 млн. долл.). И когда это ожидаемое значение за второй год

(1 млн. долл.) дисконтируется к концу первого года, приведенная стоимость со-

ставит лишь 909 091 долл., что меньше, чем стоимость отказа (1,5 млн. долл.) в

конце первого года. Однако если денежный поток за первый год составит 2 или

Змлн. долл., тогда отказываться от проекта нет смысла, поскольку

в обоих случаях ожидаемое значение возможных денежных потоков за второй год,

дисконтированное к концу первого года, превысит 1,5 млн. долл.

Глава 14. Риск и управленческие опционы, 643

Когда допускается возможность отказа, мы должны пересмотреть проекти-

руемые денежные потоки, приведены в табл. 14.3. Новые показатели приведе-

ны в табл. 14.4. Заново вычисляя (на основе новой информации) ожидаемую

чистую приведенную стоимость для этого инвестиционного предложения, на-

ходим, что она равняется 579 544 долл. Столь существенное улучшение ожи-

даемой NPV относительно соответствующего показателя для базового случая

объясняется тем, что определенная часть наихудших возможных будущих ве-

личин денежного потока для базового случая устраняется, если мы отказыва-

емся от проекта при неблагоприятных изменениях рыночных условий.

Чем больше изменчивость вероятных денежных потоков инвестиционного

проекта, тем большую ценность представляет для нас опцион отказа. Возмож-

ность отказа, подобно другим управленческим возможностям, позволяет фир-

ме добиться определенного выигрыша в благоприятные периоды и смягчает

последствия неблагоприятных (позволяя фирме отказаться от реализации

проектов, которые становятся невыгодными). В той мере, в какой данная воз-

можность имеет для нас ценность, сам факт ее наличия может заставить нас

принять проект, который мы в противном случае отвергли бы.

644 Часть V. Инвестиции в основной капитал

оставшихся ожидаемых будущих денежных потоков и будущих стоимостей от-

каза имеет наивысшую приведенную стоимость. Постоянно оценивая проекты,

компания может отсеивать экономически нецелесообразные.

Опцион отсрочки

Некоторые инвестиционные проекты позволяют нам "подождать": иными

словами, нет необходимости немедленно приступать к реализации проекта.

Повременив, фирма может получить новую информацию относительно рын-

ка, цен, затрат и, возможно, чего-то другого. Однако отсрочка заставляет ее

отказаться от ранних денежных потоков и, возможно, преимущества первого

хода. Когда руководство фирмы принимает решение, касающееся выпуска но-

вого продукта, оно может либо принять решение о немедленном начале про-

изводства, либо отложить начало выпуска этого продукта на более поздний

срок. Если продукт запускается в производство немедленно, компания обес-

печивает себе денежные потоки раньше, чем в случае отсрочки выпуска. Но

если компания не будет торопиться с выпуском нового продукта, она может

организовать производство с большей выгодой для себя. Как и в случае других

управленческих опционов, чем больше изменчивость возможных результатов,

тем больше стоимость опциона отсрочки.

Следует, однако, убедиться в том, что такая возможность у вас действительно

есть. Как правило, попытки собрать всю мыслимую и немыслимую информацию

чрезмерно затягивают процесс подготовки. За это время соответствующей воз-

можностью могут воспользоваться ваши конкуренты и полученная вами при-

быль окажется весьма далекой от той, на которую вы рассчитывали.

Заключительные замечания

У рассмотренных нами управленческих опционов — расширения (или со-

кращения), отказа и отсрочки — есть одна общая черта. Поскольку они огра-

ничивают конечные результаты, чем больше неопределенность, связанная

с будущим, тем более ценными становятся эти возможности. Проявив опреде-

ленную гибкость, руководство может изменить свое прежнее решение, касаю-

щееся принятия проекта или отказа от него. Решение отвергнуть проект, ос-

нованное на результатах традиционного DCF-анализа, можно пересмотреть,

если стоимость управленческого опциона оказывается достаточно высокой.

Решение о принятии проекта может превратиться в решение отсрочить его,

если стоимость управленческого опциона с избытком компенсирует утрачен-

ную возможность получения ранних денежных потоков. Несмотря на то что

DCF-подход к определению чистой приведенной стоимости служит надежной

отправной точкой, во многих случаях его необходимо модифицировать с уче-

том имеющихся управленческих опционов.

Резюме

• Риск инвестиционного проекта можно рассматривать как отклонение зна-

чений (изменчивость) его денежных потоков от ожидаемых значений.

Глава 14. Риск и управленческие опционы,

645

• Возможные результаты инвестиционного проекта представляются в фор-

ме распределения вероятностей значений возможных денежных потоков.

Если задано распределение вероятностей значений денежного потока, то-

гда стандартное отклонение этого распределения может служить количе-

ственной оценкой степени риска инвестиционного проекта.

• Мерой относительного риска, связанного с некоторым распределением,

является коэффициент вариации (СУ). С математической точки зрения

его можно представить как отношение стандартного отклонения распре-

деления вероятностей к ожидаемому значению этого распределения.

• Один из подходов к оценке рискованных инвестиций заключается в непо-

средственном анализе распределения вероятностей возможных величин

чистой приведенной стоимости проекта, вычисленных при безрисковой

ставке. Методами дерева вероятностей или имитационного моделирования

можно пользоваться для оценки ожидаемого значения и стандартного от-

клонения распределения вероятностей. Впоследствии руководство фирмы

может воспользоваться этой информацией для определения вероятности

того, что фактическая величина чистой приведенной стоимости окажется

меньше некоторого значения (например, нуля).

• Вероятность того, что IRR для некоторого проекта окажется меньше без-

рисковой ставки доходности, равняется вероятности того, что чистая при-

веденная стоимость этого проекта окажется меньше нуля (при дисконти-

ровании используется безрисковая ставка). Если потери в результате не-

использования благоприятной возможности мы рассматриваем как любую

доходность, меньшую, чем безрисковая ставка, тогда вероятность того, что

NPV окажется меньше нуля, можно интерпретировать как возможность

потерь в результате неиспользования благоприятной возможности, если

рассматриваемый инвестиционный проект будет принят.

• Инвестиционные проекты можно также оценивать с точки зрения их вклада

в суммарный риск бизнеса фирмы. Это предполагает использование такого

подхода к оценке риска, который основывается на портфельном подходе.

• Принимая к реализации проекты, не имеющие высоких степеней корреля-

ции с доходами от уже существующих активов (т.е. диверсифицируя свой

портфель), фирма может уменьшить стандартное отклонение распределе-

ния вероятностей возможных величин NPV относительно ожидаемого

значения этого распределения. Коэффициенты корреляции между парами

проектов являются важными составляющими анализа риска в контексте

портфеля фирмы.

• Немаловажное значение при планировании долгосрочных инвестиций

имеют управленческие опционы (возможности). Под управленческими оп-

ционами прежде всего понимается возможность маневра, которой распо-

лагает руководство фирмы. Подобная гибкость позволяет ему менять ра-

нее принятые решения.

• Привлекательность (ценность) инвестиционного проекта можно рассмат-

ривать как его традиционно вычисляемую чистую приведенную стоимость

в сочетании со стоимостью любых управленческих опционов. Чем больше

646 Часть V. Инвестиции в основной капитал

неопределенность, связанная с использованием того или иного опциона,

тем выше его стоимость.

Управленческие опционы включают опционы расширения (или сокраще-

ния) проекта, отказа от его реализации и переноса на более поздний срок

(отсрочки). Использование этих опционов иногда приводит к решению

о принятии проекта, который ранее был отвергнут, и к решению об от-

срочке проекта, который ранее был принят.

Вопросы

Почему при планировании долгосрочных инвестиций нас должны

интересовать проблемы риска? Почему бы не ограничиться вычис-

лением значений ожидаемых денежных потоков (см. главу 13)?

2. Является ли стандартное отклонение адекватной мерой риска?

Могли бы вы предложить более подходящую меру?

3. Как выполняется "стандартизация" разброса значений для рас-

пределения вероятностей, когда необходимо получить обоб-

щенное представление о риске проекта?

4. Риск реализации инвестиционного проекта можно оценить путем

анализа распределения вероятностей возможных величин доходно-

сти. Какую форму, по вашему мнению, должно иметь распределе-

ние вероятностей в случае "безопасного" проекта, доходность кото-

рого — величина совершенно определенная? Ответьте на тот же

вопрос применительно к "чрезвычайно рискованному" проекту.

5. Если ожидаемое значение чистой приведенной стоимости проек-

та А равняется 200 долл., а стандартное отклонение — 400 долл.,

можно ли считать его более рискованным, чем проект В, ожидае-

мое значение чистой приведенной стоимости которого равняется

140 долл., а стандартное отклонение — 300 долл.? Ответ поясните.

6. Что такое начальная, условная и совместная вероятности, ко-

гда для анализа риска проекта используется метод дерева ве-

роятностей?

7. Почему при оценке риска инвестиций для дисконтирования де-

нежных потоков до их приведенной стоимости должна исполь-

зоваться безрисковая ставка?

8. В чем преимущества использования метода имитационного мо-

делирования, когда требуется оценить эффективность намечае-

мых инвестиций?

9. Как сказывается корреляция между величинами чистой приве-

денной стоимости на уровне риска портфеля инвестиционных

проектов?

10. Что означает термин "доминирование" применительно к порт-

фелю фирмы?

Глава 14. Риск и управленческие опционы.

647

11. Что позволяет нам судить о том, какие конкретные проекты

приняты или отвергнуты, если используется метод портфеля?

12. В чем заключаются управленческие опционы и почему им при-

дают такое большое значение?

13. Что определяет (в общих чертах) стоимость того или иного

управленческого опциона?

14. Перечислите основные типы управленческих опционов и ука-

жите, чем они отличаются друг от друга.

Задачи для самопроверки

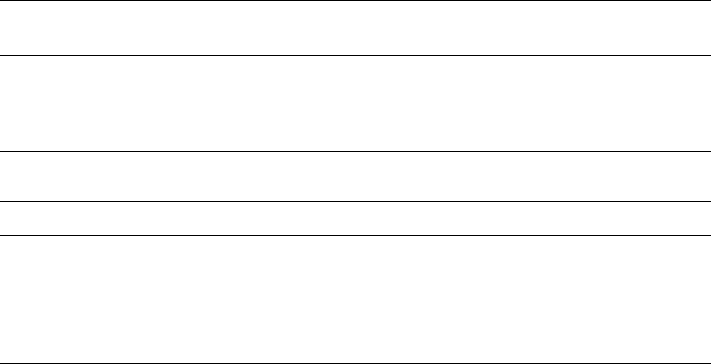

Руководство компании Naughty Pine Lumber Company оценивает

возможность приобретения новой пилы, срок эксплуатации ко-

торой составляет два года. Стоимость пилы — 3000 долл., а бу-

дущие денежные потоки (после уплаты налогов) зависят от

спроса на продукцию компании. Ниже приведена таблица, в ко-

торой представлено дерево вероятностей возможных будущих

денежных потоков, связанных с приобретением новой пилы.

a) Каковы совместные вероятности реализации тех или иных

ветвей?

b) Каковы I) чистая приведенная стоимость для каждой из

шести полных ветвей, и II) ожидаемое значение и стандарт-

ное отклонение распределения вероятностей возможных ве-

личин чистой приведенной стоимости, если безрисковая

ставка равняется 10%?

c) Какова вероятность того, что фактическая величина чистой

приведенной стоимости окажется меньше нуля (предполагается

нормальное распределение)? В чем заключается смысл этой ве-

роятности?

648 Часть V. Инвестиции в основной капитал

2. Компания Zello Creamery Company собирается выпускать новый

вид продукции — пудинги. Ожидаемое значение и стандартное

отклонение распределения вероятностей возможных величин

чистой приведенной стоимости для этого типа продукции равны

соответственно 12 ООО и 9000 долл. В данный момент компания

уже выпускает мороженое, творожную массу и йогурт. Ожидае-

мые значения чистой приведенной стоимости и среднеквадра-

тического отклонения для этих видов продукции представлены

в следующей таблице.

Ожидаемая

чистая

приведенная

стоимость

a

NPV

(ДОЛЛ.)

(ДОЛЛ.)

Мороженое

16

000

8000

Творожная масса

20 000

7000

Йогурт

10

000

4000

Коэффициенты корреляции между перечисленными продуктами.

Мороженое

Творожная масса

Йогурт Пудинг

Мороженое

1,00

Творожная масса

0,90 1,00

Йогурт

0,80 0,84

1,00

Пудинг

0,40 0,20

0,30 1,00

a) Вычислите ожидаемое значение и стандартное отклонение

распределения вероятностей возможных величин чистой

приведенной стоимости для сочетания, включающего три

продукта, которые уже выпускаются компанией.

b) Вычислите ожидаемое значение и стандартное отклонение

для сочетания, включающего три продукта, которые уже вы-

пускаются компанией, плюс пудинг. Сравните результаты,

полученные при выполнении пунктов а) и Ь). Что вы можете

сказать о перспективах выпуска пудингов?

3. Руководство компании рассматривает возможность реализации

специального проекта, предусматривающего начальные затраты

в размере 90 тыс. долл. Проект рассчитан на два года, по истече-

нии которых его ликвидационная стоимость предполагается рав-

ной нулю. Возможные приростные денежные потоки (после уп-

латы налогов) и вероятности их возникновения приведены в сле-

дующей таблице.

Глава 14. Риск и управленческие опционы

649

Требуемая минимальная ставка доходности компании по этому

инвестиционному проекту равняется 8%.

a) Вычислите ожидаемую чистую приведенную стоимость это-

го проекта.

b) Допустим, что существует возможность отказа от этого проек-

та, стоимость которого по истечении первого года равняется

45 тыс. долл. (после уплаты налогов). Можно ли считать эко-

номически оправданным отказ от этого проекта по истечении

первого года? Вычислите новое ожидаемое значение чистой

приведенной стоимости, предположив, что компания откажет-

ся от реализации этого проекта, если такой отказ будет эконо-

мически целесообразным. Сравните результат своих вычисле-

ний с результатом, полученным в пункте а). Какой вывод из

этого сопоставления вы как менеджер можете сделать?

650 Часть V. Инвестиции в основной капитал

Задачи

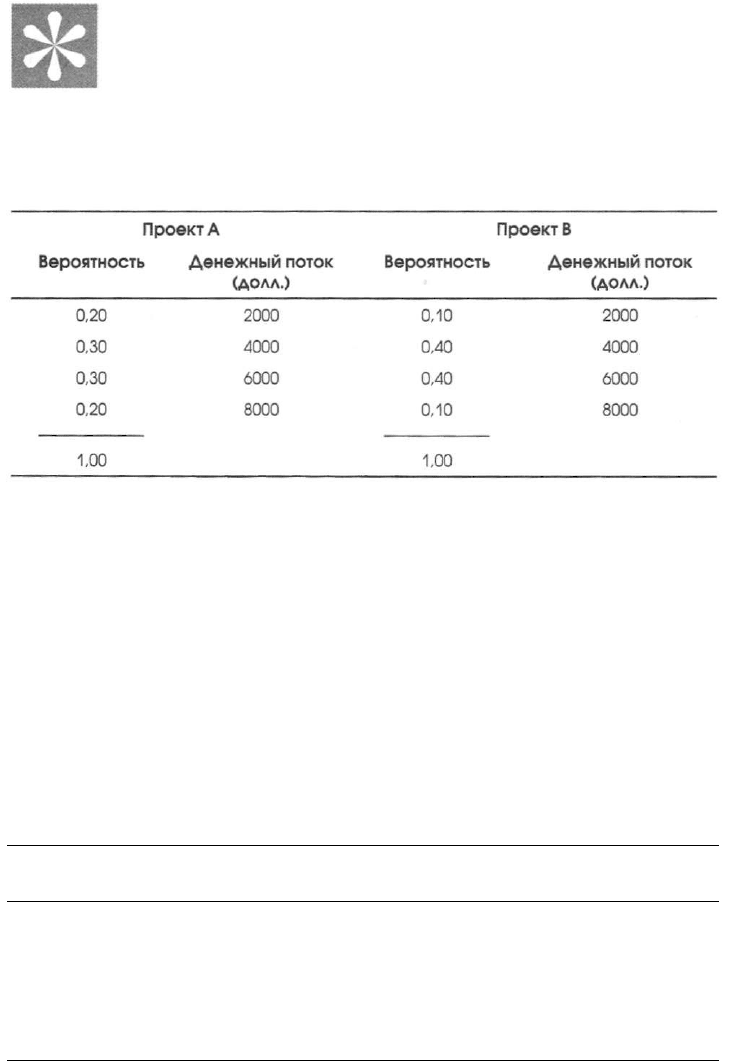

Компания George Gau, Inc. может вложить капитал в один из

двух взаимоисключающих проектов, каждый из которых рас-

считан на два года и требует одинаковых начальных расходов.

Эти два инвестиционных предложения характеризуются сле-

дующими дискретными распределениями вероятностей чистых

денежных поступлений за первый год.

1,00 1,00

a) Можно ли, не вычисляя среднее значение и коэффициент

вариации, выбрать лучшее из этих двух предложений, пред-

положив, что руководство фирмы не склонно к риску?

b) Проверьте свой интуитивный вывод.

2. Перед руководством компании Smith, Jones, and Nguyen, Inc. сто-

ит задача выбора одного из нескольких возможных инвестици-

онных предложений. Каждый из этих проектов предполагает,

что все требуемые денежные расходы осуществляются в на-

чальном периоде реализации проекта. Показатели денежных

расходов, ожидаемой чистой приведенной стоимости и стан-

дартного отклонения приведены в таблице. Все проекты дис-

контированы по безрисковой ставке; кроме того, предполагает-

ся, что распределения их возможных величин чистой приведен-

ной стоимости являются нормальными.

Проект

Затраты

(ТЫС. ДОЛЛ.)

Ожидаемые величины чистой приве-

денной стоимости (тыс. долл.)

Стандартное откло-

нение (тыс. долл.)

А

100

10

20

В

50

10

30

С

200

25 10

D

10

5 10

Е

500

75 75