Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 14. Риск и управленческие опционы,

631

КЛЮЧОМ К ответу на этот вопрос можно считать следующее утверждение:

вероятность того, что внутренняя ставка доходности рассматриваемого инве-

стиционного проекта окажется меньше безрисковой ставки доходности, рав-

няется вероятности того, что чистая приведенная стоимость этого проекта

окажется меньше нуля (упомянутая безрисковая ставка используется при

дисконтировании)

4

. Если в качестве потерь в результате неиспользования

благоприятной возможности (opportunity loss) мы рассматриваем любую до-

ходность, которая меньше безрисковой ставки, тогда 40%-ную вероятность то-

го, что NPV окажется меньше нуля, можно интерпретировать как 40%-ную

возможность потерь в результате неиспользования благоприятной возможно-

сти (получение ставки доходности меньше безрисковой ставки), если рас-

сматриваемый инвестиционный проект будет принят. Иными словами, суще-

ствует 40%-ная вероятность того, что фирме было бы лучше вложить свой ка-

питал в покупку казначейских ценных бумаг, чем в рассматриваемый

инвестиционный проект. Однако, даже с учетом этой дополнительной точки

зрения на риск (т.е. вероятности потерь из-за неиспользования благоприятной

возможности), у нас все же нет очевидных оснований для того, чтобы отверг-

нуть этот проект. Можно ли рассматривать указанную нами 40%-ную вероят-

ность потерь из-за неиспользования благоприятной возможности достаточ-

ным основанием для того, чтобы отвергнуть (или принять) рассматриваемый

проект, должно решать руководство фирмы.

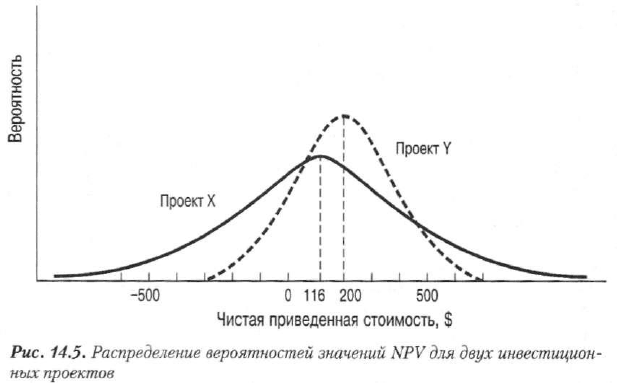

Сравнение распределений вероятностей. Знание распределений вероят-

ностей NPV или IRR может оказаться особенно полезным при оценке риска

конкурирующих проектов. Допустим, что руководство фирмы рассматривает

еще одно инвестиционное предложение (назовем его проектом Y). Распреде-

ление вероятностей для этого инвестиционного предложения показано на

рис. 14.5 (наряду с предложением, соответствующим нашему дереву вероят-

ностей, которое мы назовем проектом X). Мы видим, что ожидаемое значение

чистой приведенной стоимости для проекта Y равняется 200 долл., что выше

показателя 116 долл. для проекта X. Более того, проект Y характеризуется

меньшей дисперсией, чем проект X. Следовательно, мы можем сказать, что

проект Y предпочтительнее проекта X, если исходить из показателей риска

проекта и доходности. Будет ли в конечном счете принят проект Y, зависит от

готовности руководства фирмы идти на риск. К этому вопросу мы обратимся в

следующей главе; здесь же сосредоточимся на измерении степени риска.

Вклад в суммарный риск фирмы:

портфельный подход

В предыдущем разделе мы измеряли степень риска для отдельного,

"автономного" инвестиционного предложения. Когда же речь идет о несколь-

ких инвестиционных предложениях, может потребоваться вычислить их сово-

купный риск. В этом случае нам придется воспользоваться процедурой

4

Frederick S. Hillier, "The Derivation of Probabilistic Information for the Evaluation of Risky

Investments", Management Science 9 (April 1963), p. 450.

632 Часть V. Инвестиции в основной капитал

"измерения", которая отличается от соответствующей процедуры для отдель-

ного проекта. Принятый нами подход отвечает портфельному методу при ана-

лизе ценных бумаг, который обсуждался в главе 5. На этот раз, однако, мы

применим его к инвестиционным проектам. Ограниченные условия, при кото-

рых возможно использование этого подхода, описаны в главе 15 (в разделе,

где исследуются критерии приемлемости, применяемые к рискованным инве-

стициям). В данном случае мы лишь ставим перед собой цель показать, как

"измеряется" риск для тех или иных сочетаний рискованных инвестиций, по-

лагая, что в таком измерении действительно есть необходимость.

Чистая приведенная стоимость, $

Рис. 14.5. Распределение вероятностей значений NPV для двух инвестицион-

ных проектов

Если фирма примет к реализации проект, будущие денежные потоки кото-

рого могут быть в значительной степени коррелированы с денежными пото-

ками от использования существующих активов, тогда суммарный риск фирмы

увеличится больше, чем в случае, если она приступит к реализации проекта,

слабо коррелированного с существующими активами. Учитывая это обстоя-

тельство, руководство фирмы может попытаться подобрать такие проекты, со-

четание которых позволит снизить относительный риск.

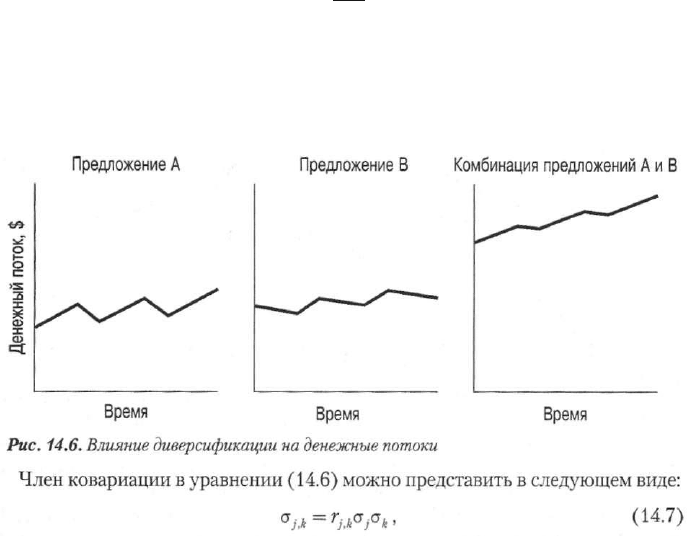

На рис. 14.6 показаны графики ожидаемых денежных потоков (в зависимо-

сти от времени) для двух проектов. Инвестиционное предложение А является

циклическим (т.е. показатели его риска и доходности соответствуют общеэко-

номическим тенденциям. — Примеч. ред.), тогда как предложение В является

умеренно "контрциклическим". Объединяя эти два проекта, нетрудно заме-

тить, что дисперсия суммарного денежного потока уменьшилась. Комбиниро-

вание нескольких проектов, позволяющее снизить риск, называется диверси-

фикацией (diversification), а используемый в этом случае принцип аналогичен

применяемому при диверсификации ценных бумаг. Мы пытаемся уменьшить

величину отклонений доходности от ее ожидаемого значения.

Глава 14. Риск и управленческие опционы

633

Прогноз и измерение риска портфеля

Ожидаемое значение чистой приведенной стоимости для некоторого соче-

тания (портфеля) инвестиционных проектов, NPV

P

, представляет собой про-

стую сумму отдельных ожидаемых значений чистой приведенной стоимости,

причем дисконтирование выполняется при безрисковой ставке. Однако стан-

дартное отклонение распределения вероятностей NPV портфеля (о

Р

) невоз-

можно определить простым суммированием среднеквадратических отклоне-

ний отдельных проектов, составляющих этот портфель. В этом случае приме-

няется другая формула

/ т т

V

y=i *=i

где т — общее количество проектов в портфеле, а о# — ковариация между воз-

можными величинами чистой приведенной стоимости для проектов j и к (Это до-

вольно устрашающее выражение мы проиллюстрируем ниже в этой главе.)

Рис. 14.6. Влияние диверсификации на денежные потоки

Член ковариации в уравнении (14.6) можно представить в следующем виде:

где Гц — ожидаемый коэффициент корреляции между возможными величина-

ми чистой приведенной стоимости для проектов7 и k, О) — стандартное откло-

нение для проекта k. Стандартные отклонения распределений вероятностей

возможных значений NPV для проектов j и k определяются с помощью мето-

дов, описанных нами в предыдущем разделе. Когда в уравнении (14.7) j = k,

коэффициент корреляции равен 1, а член OjOk превращается в о/ (т.е. ковариа-

ция чистой приведенной стоимости проекта; с самим собой является его дис-

персией).

634 Часть V. Инвестиции в основной капитал

Иллюстрация

Чтобы проиллюстрировать описанные концепции, допустим, что некая фир-

ма располагает единственным инвестиционным проектом, 1, и рассматривает

возможность инвестирования еще в один проект, 2. Допустим также, что эти

проекты характеризуются следующими ожидаемыми значениями чистой при-

веденной стоимости, стандартного отклонения и коэффициента корреляции.

Ожидаемое значение

Стандартное отклонение

Коэффициент

NPV (ДОЛЛ.) NPV(AOAA.)

корреляции

Проект 1

12

000

14

000

Проект 2

8000 6000

между 1 и 2: 0,40

Ожидаемое значение чистой приведенной стоимости указанного сочетания

проектов представляет собой сумму двух отдельных ожидаемых значений

чистой приведенной стоимости:

NPV

P

= $12000 + $8000 = $20000 .

Воспользовавшись формулами (14.6) и (14.7), находим стандартное откло-

нение NPV для этого сочетания проектов:

Г~2 2

V

;=1 4=1

= л/

Г

1.1

СТ

1 +

2

(

Г

1,2

СТ

1

<7

2 ) +

Г

%1°\

= V(l)($14 ООО)

2

+ (2)(0,40)($14 000)($6 000) + (1)($6 ООО)

2

= $17 297.

Таким образом, ожидаемое значение чистой приведенной стоимости уве-

личивается с 12 тыс. до 20 тыс. долл., а стандартное отклонение возможных ве-

личин NPV — с 14 тыс. до 17 297 долл. с принятием проекта 2. Коэффициент ва-

риации для данной фирмы (стандартное отклонение сверх ожидаемого значе-

ния чистой приведенной стоимости) равняется: 14 000 долл./12 000 долл. = 1,17

без проекта 2 и 17 297 долл./20 000 долл. = 0,86 с проектом 2. Если этот коэф-

фициент вариации использовать как меру относительного риска фирмы, то

можно прийти к выводу о том, что принятие проекта 2 снизит риск фирмы.

Принимая проекты, для которых характерны относительно низкие степени

корреляции с существующими проектами, фирма диверсифицирует свой порт-

фель и, следовательно, получает возможность снизить свой суммарный риск.

Обратите внимание: чем ниже степень положительной корреляции между воз-

можными величинами чистой приведенной стоимости для проектов, тем ниже

стандартное отклонение возможных величин чистой приведенной стоимости

(при прочих равных условиях). Будет ли коэффициент вариации уменьшаться

при добавлении того или иного инвестиционного проекта, зависит также от

ожидаемого значения чистой приведенной стоимости этого проекта.

Глава 14. Риск и управленческие опционы.

635

Корреляция между проектами

Уравнение (14.7) предполагает необходимость предварительной оценки

величины корреляции между возможными величинами чистой приведенной

стоимости для различных пар проектов. Эти коэффициенты корреляции —

важнейшие составляющие анализа риска в контексте бизнес-портфеля фир-

мы. В тех случаях, когда перспективные проекты похожи на те, с которыми

компания уже имеет определенный опыт работы, коэффициенты корреляции

можно вычислить, воспользовавшись соответствующими фактическими дан-

ными. Во всех остальных случаях оценки коэффициентов корреляции долж-

ны основываться исключительно на прогнозах.

У руководства фирмы есть все основания ожидать лишь незначительной

корреляции между инвестиционными проектами, связанными с научно-

исследовательскими и конструкторскими работами по внедрению, например,

нового электронного тестера или нового продукта питания. С другой стороны,

у него есть достаточно оснований рассчитывать на высокую положительную

корреляцию между инвестициями в покупку фрезерного станка и токарно-

револьверного станка, если они оба должны использоваться в производстве

промышленных автопогрузчиков. Прибыль от работы станка, который должен

применяться в той или иной производственной линии, будет очень сильно

(если не идеально) коррелирована с прибылью, получаемой от самой этой

производственной линии.

Корреляция между ожидаемыми величинами чистой приведенной стоимо-

сти различных инвестиционных проектов может быть положительной, отрица-

тельной или нулевой. Это зависит от природы соответствующей связи. Коэф-

фициент корреляции +1 указывает, что величины чистой приведенной стоимо-

сти двух инвестиционных проектов изменяются прямо пропорционально друг

другу. Если коэффициент корреляции равен -1, это говорит о том, что они из-

меняются обратно пропорционально друг другу. А нулевая корреляция указы-

вает на то, что рассматриваемые инвестиционные проекты не зависят друг от

друга. Для большинства пар инвестиционных проектов значение коэффициента

корреляции находится между 0 и 1. Причиной слабой распространенности от-

рицательно коррелированных инвестиционных проектов служит то, что боль-

шинство инвестиций коррелировано положительно с общим состоянием эконо-

мики и, следовательно, друг с другом.

Если мы хотим, чтобы суммарное стандартное отклонение, получаемое с по-

мощью уравнения (14.6), оказалось близким к реальности, тогда оценки коэффи-

циентов корреляции должны быть как можно более объективными. У нас есть все

основания рассчитывать на то, что оценки этих коэффициентов, выполненные ру-

ководством фирмы, окажутся достаточно точными. Если же фактическая корре-

ляция отличается от ожидаемой, тогда, возможно, придется пересмотреть оценки

по другим проектам.

Комбинация рискованных инвестиций

Теперь мы располагаем процедурой, которая позволяет определить сум-

марное ожидаемое значение и стандартное отклонение распределения вероят-

ностей возможных величин чистой приведенной стоимости для того или ино-

го сочетания инвестиций. В этом случае комбинацию, или сочетание

636 Часть V. Инвестиции в основной капитал

(combination), мы определяем как совокупность всех имеющихся у данной

фирмы инвестиционных проектов плюс один или несколько проектов, кото-

рые только рассматриваются. Таким образом, мы предполагаем, что у фирмы

уже имеется несколько инвестиционных проектов, причем ожидается, что они

будут генерировать определенные денежные потоки. Следовательно, сущест-

вующие проекты образуют некое подмножество, которое включается во все

потенциальные будущие комбинации. Портфель существующих проектов

обозначим буквой Е.

Допустим далее, что фирма рассматривает возможность реализации четы-

рех новых инвестиционных проектов, независимых друг от друга. Если эти

предложения обозначить номерами 1, 2, 3 и 4, мы получим следующую табли-

цу возможных комбинаций рискованных инвестиций.

Е

Е+1

Е+1+2 Е+1+2+3 Е+1+2+3+4

Е+2

Е+1+3

Е+1+2+4

Е+3

Е+1+4 Е+1+3+4

Е+4

Е+2+3

Е+2+4

Е+3+4

Е+2+3+4

Таким образом, возможны 16 сочетаний проектов. Одна из этих возможно-

стей сводится к отказу от всех новых рассматриваемых проектов (в результате

у фирмы остаются только уже существующие у нее проекты — комбинация Е).

Ожидаемое значение чистой приведенной стоимости, стандартное отклонение

и коэффициент вариации для каждой из этих комбинаций вычисляют описан-

ным выше способом. Полученные результаты можно представить в графиче-

ском виде.

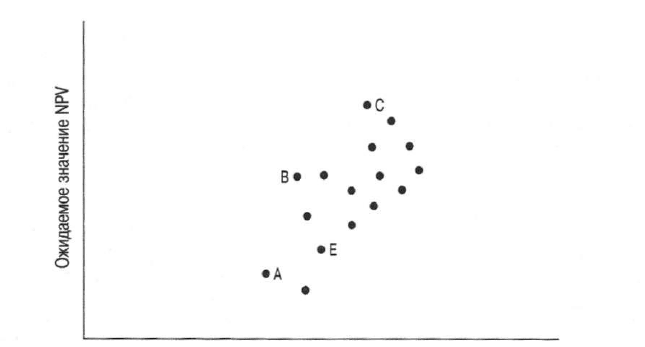

Рис. 14.7 представляет собой диаграмму разброса 16 возможных комбина-

ций проектов. Величины ожидаемых значений NPV откладываются по верти-

кальной оси, а степень риска (стандартное отклонение или, как альтернатив-

ный вариант, коэффициент вариации) — по горизонтальной. Каждая точка

этой диаграммы представляет то или иное сочетание проектов. В целом эти

точки составляют общую совокупность выполнимых комбинаций инвестици-

онных возможностей, которые имеются в распоряжении фирмы.

Нетрудно заметить, что одни точки доминируют над другими — в том

смысле, что они представляют либо, во-первых, более высокое ожидаемое зна-

чение чистой приведенной стоимости при том же уровне риска, либо, во-

вторых, более низкий уровень риска при том же ожидаемом значении чистой

приведенной стоимости, либо, в-третьих, и более высокое ожидаемое значение

чистой приведенной стоимости, и более низкий уровень риска. Эти домини-

рующие сочетания проектов обозначены на рис. 14.7 буквами А, В и С. (Точка Е

обозначает портфель, включающий все существующие проекты.)

Глава 14. Риск и управленческие опционы 637

Стандартное отклонение

Рис. 14.7. Диаграмма разброса, на которой представлена совокупность

выполнимых комбинаций (портфелей) инвестиционных проектов

Несмотря на то что сам процесс выбора мы будем рассматривать в главе 15,

уже здесь убедимся в том, что окончательно выбранная комбинация проектов

влияет на принятие нового инвестиционного проекта (проектов). Если бы, на-

пример, мы выбрали сочетание проектов В, включающее подмножество Е

плюс проекты 1 и 4, тогда были бы приняты инвестиционные проекты 1 и 4.

Инвестиционные предложения, не входящие в окончательно выбранное нами

сочетание проектов, были бы отвергнуты. В нашем случае были бы отвергну-

ты проекты 2 и 3. Если бы окончательно выбранное сочетание проектов вклю-

чало лишь уже существующие инвестиционные проекты (Е), то все новые

рассматриваемые нами инвестиционные предложения были бы отвергнуты.

Выбор какого-либо иного сочетания предполагает принятие одного или не-

скольких рассматриваемых инвестиционных предложений.

Приростные величины ожидаемого значения чистой приведенной стоимо-

сти и уровня риска можно определить путем измерения расстояний по гори-

зонтали и вертикали от точки Е до точки, представляющей окончательно вы-

бранное сочетание проектов. Эти расстояния можно интерпретировать как

приростной вклад ожидаемого значения чистой приведенной стоимости и

уровня риска в деятельность фирмы в целом. В главе 15 мы выясним, как

осуществляется фактический выбор и при каких обстоятельствах можно

пользоваться таким подходом. В данном случае наша цель заключалась лишь

в том, чтобы измерить уровень риска для различных комбинаций рискован-

ных инвестиций. Такая информация нужна в первую очередь руководству

фирмы.

Управленческие опционы

До сих пор мы предполагали, что денежные потоки, касающиеся того или ино-

го инвестиционного проекта, простираются до некоторого "горизонта", а затем

дисконтируются для получения их приведенной стоимости. Однако инвестици-

638 Часть V. Инвестиции в основной капитал

онные проекты после их принятия вовсе не обязательно остаются неизменными.

Руководители могут вносить изменения, которые влияют на последующие денеж-

ные потоки и/или продолжительность жизненного цикла проекта (и зачастую

пользуются такой возможностью). Слепая приверженность традиционным мето-

дам дисконтированных денежных потоков (discounted cash flow — DCF) лишает

менеджеров столь необходимой им гибкости, позволяющей им отменять свои ста-

рые решения в случае изменения обстоятельств.

Основания для оценки

Управленческие (реальные) опционы (managerial (real) options)

Наличие у руководителя возможности выбора, которая позволяет ему принимать

в будущем решения, влияющие на ожидаемые денежные потоки, продолжитель-

ность жизненного цикла и даже будущую приемлемость проекта.

Наличие определенных управленческих (или реальных) опционов

(managerial (real) options) повышает привлекательность инвестиционного

проекта. Привлекательность (ценность) инвестиционного проекта можно рас-

сматривать как его чистую приведенную стоимость, вычисленную традицион-

ным способом, вместе со стоимостью любых реальных опционов:

Привлекательность проекта=

=КРУ+Стоимость опциона (опционов). (14.8)

Чем больше количество управленческих опционов (возможностей выбора

различных вариантов) и неопределенность, связанная с их использованием,

тем больше величина второго члена в уравнении (14.8) и выше привлекатель-

ность инвестиционного проекта. В главе 22 и приложении к ней мы рассмот-

рим оценку опционов в более формальном плане. А сейчас достаточно будет

сказать, что чем больше неопределенность, тем больше шансов, что та или

иная управленческая возможность (управленческий опцион) будет использо-

вана, и, следовательно, тем больше стоимость соответствующего варианта.

Ниже перечислены типы управленческих опционов.

1. Возможность (опцион) расширения (или сокращения) (option to expand

(or contract)). Важная возможность, позволяющая фирме расширить

производство при наступлении благоприятных условий и, наоборот, со-

кратить его, если условия становятся неблагоприятными.

2. Возможность (опцион) отказа (option to abandon). Если от проекта

можно в любой момент отказаться, руководитель с большей готовно-

стью соглашается на опцион "пут" (put option).

3. Возможность (опцион) отсрочки (option to postpone). Некоторые проек-

ты предоставляют возможность подождать и, следовательно, получить

дополнительную информацию.

Иногда при оценке привлекательности того или иного инвестиционного

проекта эти опционы интерпретируются неформально как качественные фак-

торы. Интерпретация этих возможностей сводится к выводу, что "если про-

изойдет то-то и то-то, то у нас появится возможность сделать так-то и так-то".

Глава 14. Риск и управленческие опционы 639

Управленческие опционы бывает труднее оценить, чем финансовые. Ока-

зывается, что формулы для финансовых опционов, представленные в прило-

жении к главе 22, зачастую не "срабатывают", если их попытаться применить

к управленческим опционам. Поэтому лучше воспользоваться менее точными

методами, такими как деревья решений (т.е. диаграммы решения задач) и ими-

тационное моделирование.

Опцион расширения (или сокращения)

В случае такого инвестиционного проекта, как строительство завода, у руково-

дства фирмы зачастую есть возможность для последующих инвестиций. Напри-

мер, руководство Gummy Glue Company пытается оценить возможность производ-

ства нового клея с уникальными свойствами. Компания может построить завод,

который будет производить в месяц до 25 тысяч галлонов такого клея. Однако

этот уровень производства не будет экономически оправдан с точки зрения как

производства, так и маркетинга. В результате, как ожидается, чистая приведенная

стоимость проекта составит 3 млн. долл. (со знаком "минус"), следовательно, в со-

ответствии с традиционным DCF-анализом его следует отвергнуть.

Однако новый клей мог бы произвести на рынке настоящий фурор. В случае

резкого увеличения объемов продаж Gummy Glue Company могла бы расширить

новый завод, на что потребовалось бы, например, два года. В результате такого

расширения объем производства можно было бы утроить, и выпуск клея стал бы

чрезвычайно рентабельным. Однако достичь требуемого уровня производства

невозможно без предварительных инвестиций в строительство нового завода.

Если Gummy Glue Company не сделает этих первоначальных инвестиций, у нее

не будет того, что специалисты по стратегии бизнеса называют преимуществом

первого хода (т.е. преимуществом оказаться на рынке первым).

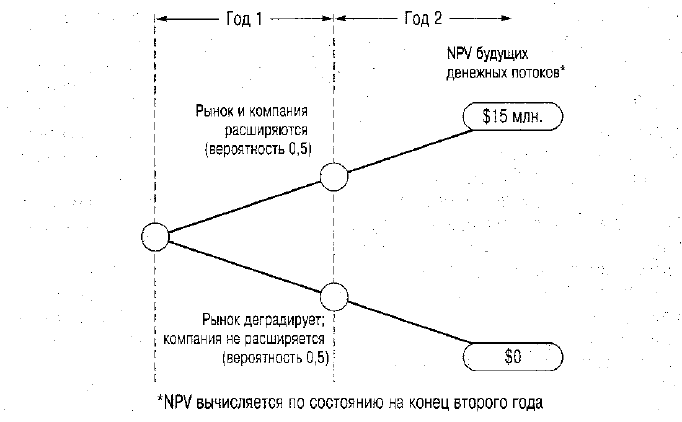

Допустим, что шансы резкого увеличения рынка через два года оцениваются

как 50:50. В таком случае чистая приведенная стоимость инвестиций на второй

стадии (расширения) в конце второго года составит 15 млн. долл. Если эту сум-

му дисконтировать к текущему моменту при требуемой минимальной ставке до-

ходности, тогда чистая приведенная стоимость в момент времени 0 составит

11 млн. долл. Если в течение следующих двух лет рынок придет в упадок, ком-

пания может отказаться от дальнейших инвестиций, и приростная чистая при-

веденная стоимость в конце второго года, по определению, будет равна нулю.

Эта ситуация представлена деревом решений на рис. 14.8.

Среднее значение распределения вероятных величин чистой приведенной

стоимости, связанных с данной возможностью, равняется: (0,5)(11 млн. долл.)

+ (0,5)(0 долл.) = 5,5 млн. долл. Воспользовавшись уравнением (14.8), опре-

деляем привлекательность нашего проекта:

Привлекательность проекта = —$3,0 млн. + $5,5 млн. = $2,5 млн.

Хотя наше прежнее представление об этом проекте основывалось на отри-

цательной величине чистой приведенной стоимости, мы нашли возможность

расширить его, компенсировав отрицательное значение NPV. Поскольку наш

проект предусматривает столь выгодную возможность, его следует принять.

В случае принятия последовательных решений подобного типа подход, осно-

ванный на использовании дерева решений, позволяет анализировать вероят-

ные последующие события.

640 Часть V. Инвестиции в основной капитал

Опцион отказа

Стоимость отказа (abandonment value)

Стоимость проекта в случае, если относящиеся к нему активы будут проданы на

сторону; иначе говоря, стоимость "неиспользованных возможностей" (т.е ипользо-

вание этих активов в каких-то иных целях внутри фирмы),

Вторая возможность (опцион) заключается в том, чтобы прекратить реали-

зацию проекта после того, как он будет принят. Этот вариант может преду-

сматривать продажу активов, привлеченных к реализации проекта, или ис-

пользование их для каких-либо иных целей внутри фирмы. В любом случае

можно попытаться оценить стоимость отказа (abandonment value). Некоторые

проекты, однако, не обладают какой-либо "внешней рыночной стоимостью" и

не предусматривают альтернативного использования, поэтому стоимость от-

каза для них равняется нулю.

Основание для принятия решения об отказе от проекта — то же, что и при

планировании долгосрочных инвестиций. Фонды необходимо изъять из про-

екта, если их дальнейшее использование экономически не оправдано. Вообще

говоря, от инвестиционного проекта следует отказаться, во-первых, если

стоимость отказа от него превышает приведенную стоимость его будущих де-

нежных потоков, и, во-вторых, лучше отказаться от продолжения реализации

этого проекта сейчас, чем сделать это позже. Если у нас есть возможность от-

казаться от дальнейшей реализации проекта, его привлекательность может

повыситься. Таким образом, в общем виде это можно записать так:

Рис. 14.8. Дерево решений, на котором отражен опцион

расширения для компании Gummy Glue Company