Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Догадка стоит дешево. Неправильная догадка стоит дорого.

Китайская пословица

П

осле того как мы рассмотрели фактор риска в процессе планирования

долгосрочных инвестиций, необходимо понять, как этот риск влияет на

оценку конкретной компании. Его влияние на стоимость компании проявля-

ется в величине доходности, которую финансовые рынки рассчитывают полу-

чить от корпорации по ее облигациям, акциям и другим финансовым инстру-

ментам. Вообще говоря, чем больше риск, тем выше доходность, которую уча-

стники финансовых рынков рассчитывают получить от конкретного вложения

капитала. Таким образом, связью между вложением капитала и оценкой акти-

вов выступает требуемая ставка доходности. Именно с ее помощью мы опре-

деляем, стоит ли принимать тот или иной инвестиционный проект.

Критерий приемлемости долгосрочных инвестиций — вероятно, самый труд-

ный и противоречивый вопрос в сфере финансового менеджмента. Из теории сле-

дует, что минимальной приемлемой ставкой доходности планируемого инвести-

ционного проекта должна быть такая ставка, которая оставит неизменной рыноч-

ную цену обыкновенных акций компании. Главная трудность заключается

в определении этой ставки на практике. Поскольку точное прогнозирование влия-

ния решений, связанных с капиталовложениями, на цену акций практически не-

возможно (это скорее искусство, чем наука), выбор подходящей величины тре-

буемой ставки доходности также не может быть точным. Однако, вместо того что-

бы уклоняться от решения этого вопроса, мы "возьмем быка за рога" и попытаемся

предложить общий подход к выбору требуемой ставки доходности. Наша идея

достаточно проста. Мы попытаемся определить вмененные (альтернативные) из-

держки (opportunity cost) инвестиционного проекта, сопоставив его с какой-либо

инвестицией финансового рынка, характеризующейся такой же степенью риска.

Создание стоимости компании

Если доходность какого-либо инвестиционного проекта превышает вели-

чину, которую требуют финансовые рынки, то считается, что этот проект при-

носит избыточную доходность (excess return). Эта избыточная доходность, как

мы определили ее, и объясняет то, каким образом создается стоимость компа-

нии. Попросту говоря, данный проект приносит больше, чем то, во что он нам

обходится. Поиск и реализация проектов, которые обеспечивают увеличение

стоимости компании (проектов с положительным NPV), способствуют повы-

шению цены ее обыкновенных акций.

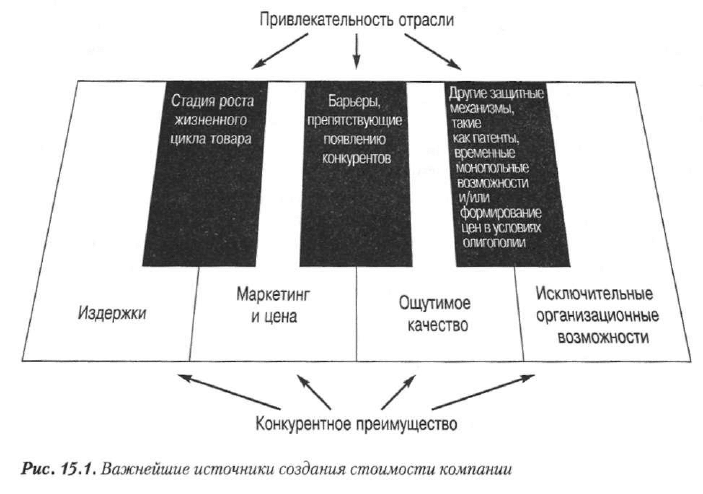

Привлекательность отрасли

ДЛЯ создания стоимости компании (повышения ее рыночной стоимости. —

Примеч. ред.) имеется несколько источников, но, наверное, самыми важными из

них являются привлекательность отрасли и конкурентное преимущество. Именно

этими показателями характеризуются проекты с положительными величинами

662 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

чистой приведенной стоимости — проекты, которые обеспечивают значения ожи-

даемой доходности, превышающие требования финансовых рынков. Среди харак-

теристик, выгодно отличающих ту или иную отрасль, можно отметить пребывание

в стадии роста жизненного цикла товара, наличие барьеров, препятствующих по-

явлению конкурентов, и других защитных механизмов, таких как патенты, вре-

менные монопольные возможности и/или формирование цен в условиях олиго-

полии, когда практически все конкуренты получают прибыль. Короче говоря,

привлекательность отрасли связана с относительным положением отрасли в спек-

тре инвестиционных возможностей, обеспечивающих создание стоимости.

Конкурентное преимущество

Конкурентное преимущество связано с относительным положением компании

в соответствующей отрасли. Компания может быть многоотраслевой; в этом слу-

чае о конкурентных преимуществах следует судить по конкретным отраслям,

в рамках которых действуют ее подразделения. Конкурентного преимущества

можно добиться различными способами; соответственно бывает преимущество за

счет издержек, за счет маркетинга и цены, за счет предполагаемого качества и ис-

ключительных организационных возможностей (корпоративная культура). Кон-

курентное преимущество нивелируется в результате конкуренции. Например, от-

носительные издержки, качество или превосходство в маркетинге слишком бро-

саются в глаза и непременно подвергаются атакам со стороны конкурентов.

Преуспевающая компания — это такая компания, которая постоянно выявляет

и использует возможности для получения избыточной доходности. В целом кон-

курентное преимущество компания может поддерживать лишь за счет той или

иной последовательности кратковременных преимуществ (т.е. преимуществ, дей-

ствующих на относительно коротком отрезке времени).

Привлекательность отрасли

\

Глава 15. Требуемые ставки доходности и стоимость капитала 663

Таким образом, привлекательность отрасли и конкурентное преимущество —

важнейшие источники создания стоимости компании. Чем лучше эти показа-

тели, тем вероятнее, что ожидаемая доходность бизнеса компании будет пре-

вышать требования поставщиков капитала. Эти положения мы попытались

проиллюстрировать на рис. 15.1.

Общая стоимость капитала фирмы

Компанию можно рассматривать как некую совокупность проектов. Таким об-

разом, использование общей стоимости капитала

1

(cost of capital) фирмы в качест-

ве критерия приемлемости (или минимальной ставки доходности, которая требу-

ется для одобрения инвестиционного проекта, — hurdle rate) инвестиционных

решений возможно только при определенных условиях. Эти условия сводятся

к тому, что, во-первых, текущим проектам фирмы должна быть присуща одинако-

вая степень риска и, во-вторых, рассматриваемые инвестиционные предложения

должны иметь одинаковый характер. Если инвестиционные предложения харак-

теризуются существенно различающейся степенью риска, то требуемая ставка до-

ходности для компании в целом не может быть использована в качестве единст-

венного критерия приемлемости. Преимуществом использования общей требуе-

мой ставки доходности фирмы является, конечно же, ее простота. Вычислив эту

ставку, проекты можно оценивать с помощью единственной ставки, которая не

изменяется без изменения лежащих в ее основе условий бизнеса и финансового

рынка. Используя единственное значение минимальной ставки доходности, кото-

рая требуется для одобрения инвестиционного проекта, можно избежать необхо-

димости вычисления отдельных требуемых ставок доходности для каждого инве-

стиционного предложения. Важно, однако, отметить следующее обстоятельство:

если в качестве критерия приемлемости инвестиционных проектов используется

требуемая ставка доходности фирмы в целом, то эти проекты должны соответст-

вовать перечисленным выше условиям. В противном случае необходимо опреде-

лять индивидуальный критерий приемлемости для каждого инвестиционного

проекта (к этому вопросу мы вернемся в последней части настоящей главы).

Стоимость капитала (cost of capital)

Требуемая поставщиками капитала ставка доходности для различных типов финан-

сирования бизнеса. Стоимость капитала фирмы в целом представляет собой сред-

невзвешенное отдельных значений требуемых ставок доходности (затрат на при-

влечение капитала).

Стоимость собственного капитала (cost of equity capital)

Требуемая владельцами обыкновенных акций компании ставка доходности по их

инвестициям в акции компании,

1

Хотя в данном случае речь идет о цене капитана, мы считаем возможным придерживаться уже

устоявшегося термина стоимость капитала. — Примеч. ред.

664 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Стоимость долга (cost of debt (capital))

Требуемая ставка доходности по инвестициям кредиторов компании,

Стоимость привилегированных акций (cost of preferred stock (capital))

Требуемая владельцами привилегированных акций компании ставка доходности по

их инвестициям в акции компании.

Стоимость капитала фирмы в целом представляет собой пропорциональное

среднее значение стоимостей различных компонентов финансирования бизнеса

фирмы. Стоимость собственного капитала (cost of equity capital) определить

сложнее всего, и именно этому вопросу мы уделим особое внимание. Кроме то-

го, мы рассмотрим стоимость долга (cost of debt) и стоимость привилегирован-

ных акций (cost of preferred stock). Для определения величин стоимости мы вос-

пользуемся вычислениями доходности, поскольку "издержки" фирмы по при-

влечению капитала (т.е. его стоимость (cost)) и "доходность" поставщиков

капитала, по сути, представляют две стороны одной медали

2

. В любом случае нас

будет интересовать предельная (marginal) стоимость (предельные издержки)

конкретного источника финансирования. Использование показателей предель-

ной стоимости — следствие того факта, что, вкладывая капитал в новые проекты,

мы используем понятие стоимости капитала. Предыдущие показатели стоимо-

сти финансирования никак не сказываются на этом решении. Все затраты будут

выражены на посленалоговой основе, что позволит привести их в соответствие

с выражением денежных потоков инвестиционного проекта на посленалоговой

основе. Проанализировав явно выраженные стоимости различных источников

финансирования, мы должны будем назначить каждому такому источнику оп-

ределенный вес. Наконец, чтобы определить стоимость капитала фирмы в це-

лом, мы вычислим взвешенное среднее различных компонентов, входящих

в общую стоимость финансирования бизнеса. Излагая материал этой главы, мы

считаем, что наши читатели уже знакомы с математическими основами финан-

сов и способами оценки, представленными в главах 3 и 4.

ВОПРОС—ОТВЕТ

Стоимость капитала — что это на самом деле?

Именно требуемая ставка доходности фирмы способна удовлетворить

всех поставщиков капитала. Чтобы получше понять, что же на самом деле

означает этот показатель стоимости капитала, рассмотрим простой при-

мер "личного" характера. Допустим, что вы одолжили у двух своих друзей

какие-то денежные суммы (причем стоимость одолженных сумм (т.е. про-

центы по долгу, — Примеч. ред.) различна, добавили к ним часть своих де-

нег, рассчитывая на получение по крайней мере определенной мини-

мальный доходности, и раздумываете, куда бы вложить образовавшийся

капитал. Какой должна быть минимальная доходность, которую вы можете

заработать и которая способна удовлетворить ожидания всех поставщи-

ков капитала (см, столбец 2 в приведенной ниже таблице)?

Если, например, мы дали вам 10 долл., то можно сказать, что вы получили прибыль в раз-

мере 10 долл., тогда как нам это стоило 10 долл.

Глава 15. Требуемые ставки доходности и стоимость капитала 665

Постав-

Инвестиро-

Годовая стои- Доля от об-

Взвешенная

Годовая

щики ка-

ванный капи-

мость

щего финан-

стоимость стоимость

питала

тал (долл.)

(доходность

сирования

(%)

(в денежном

инвестора)

(%)

выражении)

<%)

(прибыль ин-

вестора)

(долл.)

(1)

(2)

(3)

(2)х(3)

(1)х(2)

Бубба

2000

5

20

1,0

100

Долли

3000

10

30

3,0 300

Вы

5000

15 50

7,5

750

10

000

100

11,5

1

150

Допустим, что ваша "фирма" получает ежегодно 11,5%-ную доходность

(взвешенная средняя стоимость используемого капитала) на 10 тыс, долл. ин-

вестированного капитала. Обеспечиваемые таким образом 1150 долл. вполне

способны удовлетворить ожидания всех поставщиков капитала. Теперь заме-

ним обозначения строк нашей таблицы ("Бубба", "Долли" и "Вы") на "Долг",

"Привилегированные акции" и "Обыкновенные акции" (разумеется, нам нужно

принять во внимание налоговые соображения, но давайте на минутку забудем

о них). После такой замены обозначений строк вы должны лучше понимать,

в каком направлении нам следует двигаться, определяя требуемую ставку до-

ходности фирмы — стоимость капитала,— которая способна удовлетворить

всех поставщиков капитала.

Стоимость долга

Несмотря на возможное многообразие долговых обязательств компании, нас

будет интересовать только несезонный долг, за который выплачиваются явные

проценты (explicit interest cost). Мы игнорируем кредиторскую задолженность,

накопившиеся обязательства и прочие долговые обязательства, не содержащие

явных процентов. В основном нас будет интересовать долгосрочный долг. Однако

мы рассмотрим и непрерывный краткосрочный долг (например, заем на основе

дебиторской задолженности). (Банковская ссуда для финансирования сезонных

потребностей в товарно-материальных запасах нас не интересует.) Мы предпола-

гаем, что, планируя использование тех или иных источников финансирования

бизнеса, фирма применяет метод хеджирования (сопоставление по срокам пога-

шения) (hedging (maturity matching) approach). Иными словами, фирма будет фи-

нансировать долгосрочный проект на основе долгосрочных источников.

Метод хеджирования (сопоставление по срокам погашенияНггеадтд (maturity

matching) approach)

Метод финансирования инвестиций, при котором каждая часть активов должна быть

соотнесена с финансовым инструментом, сроки погашения которого соотносятся

с временными рамками потребностей в тех или иных аетивах (основных и оборотных).

666 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

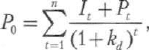

Явную стоимость долга можно определить, вычислив ставку дисконтиро-

вания, k

d

, которая уравнивает рыночную цену облигационного выпуска с при-

веденной стоимостью процентов и основной суммой займа, а затем скорректи-

ровав полученное значение на величину налогов при выплате процентов.

Ставка дисконтирования, k

d

, известная как доходность при погашении, вычис-

ляется с помощью формулы

где Р

0

— текущая рыночная цена облигаций; Z обозначает операцию суммиро-

вания по периодам от 1 до и (конечный срок погашения); /

г

— выплата процен-

тов за период t; P

t

— выплата основной суммы долга за период t Если выплата

основной суммы долга происходит только при окончательном погашении, то в

уравнении (15.1) будет фигурировать только Р

п

. Решая это уравнение относи-

тельно k

d

, ставки дисконтирования, которая уравнивает приведенную стои-

мость денежных поступлений поставщикам ссудного капитала с текущей ры-

ночной ценой долговых обязательств, мы получаем требуемую ставку доход-

ности для кредиторов компании. Эту требуемую кредиторами ставку

доходности можно рассматривать как стоимость долга для компании-

эмитента (до выплаты налогов). (Большая часть этого материала должна быть

уже знакома нашим читателям из обсуждения понятия доходности при пога-

шении (yield to maturity — YTM) облигаций в главе 4.)

Стоимость долга (после уплаты налогов), обозначаемую k

v

приблизитель-

но выражается как

где k

d

соответствует тому определению, которое приведено нами выше, a t те-

перь определяется как предельная налоговая ставка данной компании. По-

скольку выплаты процентов исключаются из облагаемой налогом базы ком-

пании-заемщика, то посленалоговая стоимость долга оказывается существен-

но меньше, чем его доналоговая стоимость. Если бы доналоговая стоимость, k

d

,

в уравнении (15.1) оказалась равной 11%, а предельная налоговая ставка

(федеральный налог плюс налог штата) равнялась 40%, то посленалоговая

стоимость долга составила бы:

Читателям следует обратить внимание на то, что 6,60%-ная посленалоговая

стоимость в нашем примере представляет предельную, или приростную,

стоимость дополнительного долга. Она не отражает стоимость уже исполь-

зуемых заемных средств.

В предлагаемом способе вычисления посленалоговой стоимости долга

подразумевается, что прибыль фирмы облагается налогом. В противном слу-

чае не удастся реализовать налоговые преимущества, связанные с выплатой

процентов. Явная стоимость долга для фирмы, прибыль которой не облагается

налогом, представляет собой доналоговую стоимость, k

d

.

(15.1)

k,=k

d

(i-t)

(15.2)

k

t

=11,00(1-0,40) = 6,60% .

Глава 15. Требуемые ставки доходности и стоимость капитала 667

Стоимость привилегированных акций

Стоимость привилегированных акций (издержки на привлечение средств от

продажи привилегированных акций. — Примеч. ред.) является функцией их объ-

явленных дивидендов. Как будет указано в главе 20, эти дивиденды не входят

в число договорных обязательств фирмы, а выплачиваются скорее по усмотрению

ее совета директоров. Следовательно, в отличие от средств, взятых в долг, выпуск

привилегированных акций не порождает риска юридического банкротства. Одна-

ко когда речь идет о выплате дивидендов и распределении активов (в случае лик-

видации компании), с позиций владельцев обыкновенных акций привилегирован-

ные акции — ценные бумаги более высокого ранга, чем их собственные. Большин-

ство корпораций, которые выпускают привилегированные акции, намерены

полностью выплачивать объявленные дивиденды. Требуемая (рынком) доход-

ность по этим акциям — иными словами, доходность привилегированных акций —

может служить в качестве оценки стоимости привилегированных акций. Посколь-

ку у привилегированных акций нет конкретного срока погашения, их стоимость,

k, можно представить в следующем виде:

h=D

p

/P

0

, (15.3)

где D

p

— объявленные ежегодные дивиденды, а Р

0

— текущая рыночная цена

привилегированных акций

3

. Если бы компания могла продать выпуск 10%-ных

привилегированных акций (номинальной стоимостью 50 долл.) по текущей ры-

ночной цене 49 долл. за акцию, тогда стоимость привлечения капитала путем

выпуска привилегированных акций составила бы 5 долл./49 долл. = 10,20%.

Обратите внимание на то, что в эту стоимость не внесена поправка на налоги,

поскольку дивиденды на привилегированные акции, используемые в уравнении

(15.3), уже являются посленалоговым показателем — они выплачиваются после

уплаты налогов. Таким образом, явная стоимость привилегированных акций

оказывается больше, чем явная стоимость долга.

Однако привилегированные акции с точки зрения корпоративного инвестора

обладают весьма ценным свойством. В налоговом законодательстве предусмот-

рено, что в целом 70% дивидендов, получаемых одной корпорацией от другой, не

подлежат обложению федеральными налогами. Однако эта привлекательная

черта привилегированных акций обычно приводит к некоторому понижению их

доходности относительно доходности облигаций, эмитированных той же ком-

панией. Таким образом, долговое финансирование обычно выглядит для фир-

мы-эмитента более привлекательным только с учетом уплаты налогов.

Практически все выпуски привилегированных акций предполагают право их выкупа компанией-

эмитентом (call feature). Если компания-эмитент планирует выкуп (отзыв) своих привилегиро-

ванных акций к определенной дате, можно применить модифицированную версию формулы для

вычисления доходности по долговым обязательствам (уравнение 15.1), чтобы определить доход-

ность (стоимость) привилегированных акций, подлежащих выкупу. В уравнении (15.1) вместо пе-

риодических выплат процентов указывается периодические привилегированные дивиденды, а вме-

сто выплаты основной суммы долга при настгтлении окончательной даты погашения (даты вы-

купа) — "цена выкупа" (callprice). Ставкой дисконтирования, которая уравнивает все выплаты

с ценой привилегированных акций, является стоимость привилегированных акций.

668 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Стоимость собственного капитала: подход,

базирующийся на модели дисконтирования

дивидендов

Стоимость (затраты по привлечению. — Примеч. ред.) собственного капи-

тала измерить труднее всего. Собственный капитал можно привлекать

внутри самой фирмы (сохраняя полученную прибыль для целей развития

бизнеса) или извне (продавая обыкновенные акции), С теоретической точ-

ки зрения стоимость того и другого можно рассматривать как минималь-

ную ставку доходности, которую компания должна обеспечить за счет

реализации той части инвестиционного проекта, которая финансируется

собственным капиталом, чтобы сохранить рыночную цену своих обыкно-

венных акций. Если фирма инвестирует капитал в проекты, ожидаемая до-

ходность которых меньше, чем требуемая, тогда рыночная цена акций на

достаточно длительном отрезке времени снизится,

В контексте моделей оценки активов на базе дисконтирования дивидендов,

представленных в главе 4, стоимость собственного капитала, k

e

, можно пред-

ставлять как ставку дисконтирования, которая уравнивает приведенную

стоимость всех ожидаемых будущих дивидендов на одну акцию (с точки зре-

ния инвесторов) и текущую рыночную цену одной акции. Возвращаясь к ма-

териалу главы 4, вспомним, что

п_ А | А А

(l+kj (i+k

e

)

2

- (i+k

e

r

(154)

=

f> А

где Р

0

— рыночная цена акции в момент времени О, D — денежные дивиденды

на одну акцию, выплата которых ожидается в конце периода времени t, k

e

—

соответствующая ставка дисконтирования, a S представляет операцию сум-

мирования дисконтированных будущих дивидендов, начиная с периода 1 и до

бесконечности, обозначенной символом °°.

Определение величины будущих дивидендов. Если нам удастся точно рас-

считать поток будущих дивидендов, ожидаемых рынком, то определить ставку

дисконтирования, которая уравнивает этот денежный поток с текущей рыноч-

ной ценой акций, будет достаточно просто. Поскольку ожидаемые будущие ди-

виденды непосредственно определить невозможно, их необходимо рассчитать.

В этом и состоит основная трудность определения стоимости собственного ка-

питала фирмы. При наличии достаточно стабильной картины роста в прошлом

соответствующую тенденцию можно спроецировать и на будущее. Однако мы

должны соотносить такое проецирование с текущими "настроениями" рынка.

Эти настроения можно выявить, проанализировав в финансовых газетах и жур-

налах материалы, посвященные вашей компании.

Если, например, ожидается, что в обозримом будущем ежегодные темпы рос-

та дивидендов составят 8%, то для определения требуемой ставки доходности

можно воспользоваться моделью постоянного роста, представленной в главе 4.

Глава 15. Требуемые ставки доходности и стоимость капитала 669

ЕСЛИ

бы

ожидаемые дивиденды

за

первый

год

составили

2

долл.,

а

текущая

ры-

ночная цена — 27 долл., тогда мы получили бы:

k

e

= (D

l/Po

)

+ g

= ($2/$27) + 0,08 = 15,4%.

v

' '

Эту ставку затем можно было бы использовать в качестве оценки требуе-

мой доходности собственного капитала фирмы. Очень важно, чтобы для урав-

нения (15.5) была точно определена величина роста дивидендов на одну ак-

цию, g, с точки зрения инвесторов.

Стадии роста. Если ожидается, что рост дивидендов в будущем прекра-

тится, тогда модель постоянного роста нам уже не подходит. Как было показа-

но в главе 4, в подобной ситуации следует использовать модификацию урав-

нения (15.4). Очень часто стадия повышенных темпов роста дивидендов пере-

ходит в стадию так называемых "обычных" темпов роста. Если, например,

ожидается, что в течение ближайших пяти лет темпы роста дивидендов, на-

числяемых по методу сложных процентов, составят 15%, в течение следующих

пяти лет — 10%, а затем — 5%, мы получим:

Ад

0

(1,15у

Аддюу-

5

^Д

10

(1,05У-

10

Как видно, текущие дивиденды, D

0

, представляет собой основу, на которой

строится ожидаемый рост будущих дивидендов. Решая уравнение относительно

k

e

, мы получаем стоимость собственного капитала. Для вычисления k

e

можно

воспользоваться методом, описанным в главе 4. Если, например, текущие диви-

денды, D

0

, равняются 2 долл. за акцию, а рыночная цена акции, Р

0

, — 70 долл., то-

гда k

e

, в соответствии с уравнением (15.6), составит 10,42%. Если наблюдается

какая-либо иная картина ожидаемого будущего роста, то уравнение (15.4) мож-

но легко модифицировать, адаптировав его к соответствующей ситуации.

Разумеется, чем большее количество сегментов роста мы укажем, тем больше

картина роста будет соответствовать криволинейной зависимости. В главе 4 было

показано, как определить приведенное значение последней стадии роста в уравне-

нии

(15.6).

Эта

последняя стадия роста —

не что

иное,

как

модель постоянного

роста, которая вступает в действие вслед за периодами ускоренного роста.

Стоимость собственного капитала: подход,

базирующийся на ценовой модели рынка капитала

Вместо того чтобы оценивать величину будущего потока дивидендов фирмы,

а затем вычислять стоимость собственного капитала, эту задачу можно решить

непосредственно, оценив требуемую ставку доходности обыкновенных акций

компании. Из обсуждения ценовой модели рынка капитала (capital-asset pricing

model — САРМ), приведенного в главе 5, читателям должно быть известно, что

САРМ предполагает следующую требуемую ставку доходности, Rj обыкновен-

ных акций компании:

Щ=Щ+(Д

т

-Щ)$г

(157)

670 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

где R

f

— безрисковая ставка, R

m

— ожидаемая доходность рыночного портфеля,

а (3, — коэффициент "бета" для акций j. Из главы 5 читателям также должно

быть известно, что — из-за неприятия рынком систематического риска — чем

больше коэффициент "бета" для акций, тем выше соответствующая требуемая

доходность. Соотношение "риск-доходность" описывается уравнением (15.7)

и известно как линия доходности рынка ценных бумаг (security market line)

(см. рис. 5.6 в главе 5). Из уравнения (15.7) следует, что в условиях равнове-

сия рынка значения курсов ценных бумаг обеспечивают линейную зависи-

мость между требуемой ставкой доходности и систематическим риском, изме-

ряемым коэффициентом "бета".

Коэффициент "бета". Коэффициент "бета" является мерой зависимости

до-

полнительной — по сравнению с безрисковой ставкой — доходности ценной бума-

ги от дополнительной доходности рынка в целом, причем в качестве представите-

ля рыночного портфеля может применяться какой-либо широко используемый

индекс, например S&P 500 Index. Если исторически сформировавшуюся взаимо-

связь между доходностью ценных бумаг и доходностью рыночного портфеля

можно считать хорошим приближением будущих показателей, тогда прошлые по-

казатели доходности можно использовать для вычисления коэффициента "бета"

акций. Это положение мы проиллюстрировали в главе 5, где была выполнена под-

гонка характеристической прямой (characteristic line) к взаимосвязи между до-

полнительной (по сравнению с безрисковой ставкой) доходностью акций и доход-

ностью акций, входящих в расчет рыночного индекса. Коэффициент "бета" (beta)

определяется как угол наклона этой линии. Чтобы избавиться от необходимости

непосредственного вычисления коэффициента "бета", несколько источников

(например, Value Line Investment Survey, Standard & Poor's Stock Reports и Market

Guide [www.marketguide. com]) предоставляют информацию о прошлых пока-

зателях коэффициента "бета" по широкому спектру акций, находящихся в свобод-

ном обращении. Эти источники позволяют нам без труда получить значение дан-

ного коэффициента для различных акций, что существенно облегчает вычисление

стоимости собственного капитала компаний.

Если прошлое можно считать достаточно хорошим приближением будуще-

го, тогда уравнение (15.7) можно использовать для вычисления стоимости

собственного капитала компании. Чтобы проиллюстрировать это положение,

допустим, что коэффициент "бета" для Schlosky's Paint Company оказался рав-

ным 1,20 (исходя из ежемесячных данных о дополнительной доходности за

последние пять лет). Это значение "бета" говорит нам о том, что дополнитель-

ная доходность акций компании колеблется в несколько большем диапазоне

процентных значений, чем дополнительная доходность рынка. (Если коэффи-

циент "бета" равен 1,00, это означает, что дополнительная доходность акций

компании изменяется пропорционально дополнительной доходности рыноч-

ного портфеля.) Таким образом, акциям компании Schlosky's Paint Company

присущ более высокий уровень неизбежного, или систематического, риска,

чем рынку в целом. Руководство компании полагает, что эта прошлая взаимо-

связь, скорее всего, сохранится и в будущем. А теперь допустим, что ожидает-

ся примерно 13%-ная ставка доходности для рынка акций в целом; кроме того,

ожидается, что безрисковая ставка будет равна 8%.