Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 19. Рынок капитала 871

сотням, а иногда и тысячам инвесторов в рамках официального контракта, ис-

полнение которого контролируется регулирующими органами на федераль-

ном уровне и уровне отдельных штатов. Что касается частного размещения

(private placement) ценных бумаг, то оно ориентировано на ограниченный

круг инвесторов (иногда лишь одного); частное размещение подвержено зна-

чительно менее жесткому регулированию. Примером частного размещения

может служить предоставление займа корпорации со стороны небольшой

группы страховых компаний. Таким образом, два указанных типа выпусков

ценных бумаг различаются в основном количеством инвесторов, для которых

они предназначены, и степенью регулирования, которое распространяется на

эти выпуски.

Инвестиционный банк (investment banker)

Финансовый институт, который гарантирует размещение (покупает по фиксирован-

ной цене на фиксированную дату) новых выпусков ценных бумаг для последующей

перепродажи,

Когда компания выпускает ценные бумаги для продажи всем желающим,

она обычно прибегает к услугам инвестиционного банка (investment banker).

Инвестиционный банк выступает в роли посредника, сводя тех, кому требу-

ются деньги, и тех, у кого имеются сбережения. Важнейшей функцией инве-

стиционного банка является покупка новых ценных бумаг у компании-

эмитента (оптом) и последующая их перепродажа инвесторам (в розницу). За

эту услугу инвестиционные банки получают разницу (или подписной спрэд

(underwriting spread)) между ценой, которую они платят за ценную бумагу, и

ценой, по которой эта ценная бумага затем перепродается всем желающим.

Поскольку большинство компаний выходит за средствами на рынок капитала

лишь от случая к случаю, они не являются специалистами по размещению

ценных бумаг. Инвестиционные банки, в свою очередь, имеют соответствую-

щий опыт, располагают определенными контактами и организационной

структурой для размещения ценных бумаг — т.е. всем необходимым для эф-

фективной продажи ценных бумаг инвесторам. Поскольку инвестиционные

банки постоянно занимаются покупкой ценных бумаг у компаний и их прода-

жей инвесторам, они способны выполнять эту услугу с меньшими издержка-

ми, чем любая другая организация.

Существует три основных способа, с помощью которых компании предла-

гают свои ценные бумаги широкому кругу покупателей: традиционный андер-

райтинг (или гарантируемое размещение ценных бумаг), размещение ценных

бумаг по принципу "наибольших усилий" и резервная регистрация. В послед-

ние годы доминирующие позиции завоевывает резервная регистрация (по

крайней мере это относится к крупным корпорациям). Следующие разделы

посвящены более детальному рассмотрению этих трех методов размещения

облигаций и акций среди инвесторов.

872 Часть VII. Среднесрочное и долгосрочное финансирование

Традиционный андеррайтинг

Андеррайтинг, или гарантируемое размещение ценных бумаг (underwriting)

Принятие на себя риска эмитента, заключающегося в невозможности продажи

ценных бумаг по установленной цене, для чего эти ценные бумаги покупаются у

эмитента с целью перепродажи всем желающим; называется также твердым обя-

зательством при андеррайтинге (firm commitment underwriting),

Покупая тот или иной выпуск ценных бумаг инвестиционный банк или

группа инвестиционных банков занимаются андеррайтингом этого выпуска, оп-

лачивая компании всю его стоимость. Начиная с этого момента компания-

эмитент освобождает себя от риска, заключающегося в невозможности продажи

своих ценных бумаг по установленной цене всем желающим. Если размещение

ценных бумаг происходит плохо (либо по причине неблагоприятной ситуации

на рынке, либо вследствие завышенной цены этих ценных бумаг), именно га-

рант размещения (underwriter), а не компания, несет соответствующие убытки.

Таким образом, инвестиционный банк берет на себя риск неблагоприятных ко-

лебаний цен на протяжении всего периода продажи ценных бумаг.

Зачастую инвестиционный банк, с которым компания обсуждает вопрос о раз-

мещении своих ценных бумаг, не рискует брать на себя всю ответственность, свя-

занную с их перепродажей. Чтобы распределить риск и обеспечить более благо-

приятные условия для продажи ценных бумаг, к участию в их размещении при-

глашаются и другие инвестиционные банки. Инвестиционный банк, участвующий

с самого начата в проекте привлечения средств, обычно выступает в роли менед-

жера, а его доля в размещении ценных бумаг — наибольшая. Другие инвестицион-

ные банки приглашаются для участия в эмиссионном синдикате (underwriting

syndicate); их долевое участие определяется в первую очередь на основе их спо-

собности продавать ценные бумаги.

Эмиссионный синдикат (underwriting syndicate)

Временное объединение инвестиционных банков, создаваемое с целью продажи

нового выпуска ценных бумаг.

Конкурентное предложение или проведение переговоров? Традиционный

андеррайтинг может осуществляться на основе либо конкурентного предложе-

ния (competitive bid), либо проведения переговоров (negotiations). В случае кон-

курентного предложения компания-эмитент указывает дату, к которой должны

быть объявлены условия (в письменном виде); конкурирующие синдикаты

должны представить свои условия к указанному времени и по указанному адре-

су. Синдикат, предоставивший наиболее выгодные условия, получает право на

размещение всего выпуска ценных бумаг. В случае проведения переговоров

компания-эмитент выбирает для себя инвестиционный банк и непосредственно

с ним вырабатывает наиболее важные "параметры" данного выпуска. Совместно

они обсуждают и устанавливают цены, касающиеся нового выпуска ценных бу-

маг, и конкретный график этого выпуска. В зависимости от размера выпуска ин-

вестиционный банк может пригласить другие фирмы к участию в риске и про-

Глава 19. Рынок капитала 873

даже ценных бумаг. В любом случае инвестиционные банки получают компен-

сацию за бремя риска в виде разницы цен, по которым ценные бумаги покупа-

ются у эмитента и затем продаются инвесторам. Метод конкурентного предло-

жения часто используется муниципалитетами и компаниями, предоставляющи-

ми коммунальные услуги (нередко по причине требований соответствующих

законов), тогда как метод проведения переговоров, как правило, используется

для размещения корпоративных акций и большинства выпусков корпоративных

облигаций.

Создание рынка. Бывает, что гарант размещения ценных бумаг занимает-

ся созданием рынка (make a market) для этих ценных бумаг после их выпуска.

Его еще называют маркетмейкером. Если компания впервые проводит откры-

тое размещение своих обыкновенных акций, создание рынка особенно важно

для акционеров. Создавая рынок, гарант размещения ценных бумаг поддер-

живает определенный их запас, устанавливает цену, по которой они будут по-

купаться банком-андеррайтером (a bid price), и цену, по которой они будут им

продаваться (an ask price); гарант размещения должен всегда быть готов к по-

купке и продаже именно по этим ценам. Учитывая деятельность в рамках соз-

дания рынка, ценные бумаги имеют для инвесторов большую ликвидность,

что повышает шансы на успех размещения выпуска ценных бумаг.

Размещение ценных бумаг по принципу

"наибольших усилий"

Размещение ценных бумаг по принципу "наибольших усилий" (best efforts offering)

Размещение ценных бумаг, при котором инвестиционные банки обязуются делать

все от них зависящее для продажи ценных бумаг компании-эмитента, Инвестицион-

ные банки не принимают на себя обязательства покупать любые непроданные цен-

ные бумаги,

Вместо того чтобы гарантировать размещение выпуска ценных бумаг, ин-

вестиционные банки могут продавать этот выпуск по принципу "наибольших

усилий" (best efforts offering). В соответствии с таким соглашением инвести-

ционные банки обязуются продать лишь столько ценных бумаг, сколько им

удастся по установленной цене. Они не несут ответственности за ценные бу-

маги, которые останутся непроданными. Другими словами, они не несут ника-

кого риска. Инвестиционные банки зачастую не хотят гарантировать разме-

щение ценных бумаг небольших нетехнологических компаний. Как правило,

единственным способом продажи широкой публике ценных бумаг таких ком-

паний является метод размещения по принципу "наибольших усилий".

Резервная регистрация

Характерная особенность открытого размещения ценных бумаг состоит в том,

что весь процесс регистрации в Комиссии по ценным бумагам и биржам (Securiries

and Exchange Cormnission — SEC) занимает, как правило, самок малое несколько

недель. (Сам этот процесс будет описан в настоящей главе ниже.) Нередко с мо-

мента принятия компанией решения о выпуске ценных бумаг и до момента фак-

874 Часть VII. Среднесрочное и долгосрочное финансирование

тического их выпуска проходит от двух до нескольких месяцев. По этой причине

(а также ввиду наличия фиксированных затрат, связанных с процессом регистра-

ции) имеет смысл проводить крупные (а не мелкие) эмиссии ценных бумаг.

Резервная регистрация (shelf registration)

Процедура, позволяющая компании зарегистрировать ценные бумаги, которые она

собирается продавать в течение следующих двух лет. Резервная регистрация из-

вестна также как Правило 415 SEC. Затем эти ценные бумаги можно продавать по

частям, когда это будет удобно компании.

Крупные, солидные корпорации с надежной репутацией, а также известные

компании средних масштабов имеют возможность "обойти" процесс регистра-

ции, заполнив лишь краткую регистрационную форму в соответствии с Пра-

вилом 415 SEC. Это правило допускает так называемую резервную регистра-

цию (shelf registration). Резервная регистрация позволяет компании зарегист-

рировать некоторое количество ценных бумаг, "положить их на полку" ("shelf

по-английски — "полка". — Примеч. перев.), а затем продавать их последова-

тельными выпусками в течение не более двух лет. Когда ценные бумаги про-

даются "с полки", требуется провести небольшую дополнительную бумажную

работу. Используя резервную регистрацию, компания может выйти на рынок

с новым выпуском ценных бумаг за какие-нибудь несколько дней (уж во вся-

ком случае не недель и тем более — месяцев). В результате фирма получает

возможность приурочивать выпуски ценных бумаг к тем или иным условиям,

которые складываются на рынке, а объемы выпуска ценных бумаг не обяза-

тельно должны быть большими.

Издержки размещения и другие преимущества. Если ценные бумаги фир-

мы помещены "на полку", фирма может требовать, чтобы инвестиционные бан-

ки конкурировали за гарантированное размещение этих ценных бумаг. Очевид-

но, что компания либо выберет инвестиционный банк с самыми дешевыми услу-

гами, либо просто вообще откажется продавать свои ценные бумаги, если все

конкурентные предложения будут для нее неприемлемыми. В этом отношении

крупные корпорации способны заставить инвестиционные банки "воевать" друг

с другом. Проявляющаяся вследствие этого высокая конкуренция ведет к со-

кращению подписного ценового спрэда. Кроме того, совокупные фиксирован-

ные затраты (юридические и административные) последовательных выпусков

долговых обязательств, предназначенных для открытой продажи, оказываются

ниже в случае применения единой резервной регистрации, чем при выполнении

ряда традиционных регистрации. Таким образом, неудивительно, что крупные

корпорации охотно пользуются резервной регистрацией.

Привилегированная подписка (privileged subscription)

Продажа новых ценных бумаг, при которой существующие акционеры пользуются

преимуществами на их покупку в соответствии с долей обыкновенных акций, кото-

рыми они уже владеют; известна также как объявление прав (rights offering).

Глава 19. Рынок капитала

875

Новые выпуски ценных бумаг все больше ориентируются

на внешние рынки капитала

Постоянно возрастающее количество компаний, продающих новые выпуски своих

обыкновенных акций и облигаций, обращают свои взоры к зарубежным рынкам ка-

питала. Продажи на зарубежных рынках могут объясняться как стратегическими,

так и финансовыми соображениями. Продажа акций на зарубежных рынках позво-

ляет расширить базу акционеров компании. Получение компанией капитала за ру-

бежом может также привлечь к ней внимание новых поставщиков и потребителей.

Продажа за рубежом новых долгосрочных ценных бумаг принимает форму либо

международного размещения ценных бумаг (international securities offering), либо

глобального размещения ценных бумаг (global securities offering). Международное

размещение ценных бумаг предусматривает продажу новых ценных бумаг за преде-

лами собственной страны компании-эмитента. Надлежащим образом структуриро-

ванное международное размещение ценных бумаг не подпадает под регистрацион-

ные требования Закона о ценных бумагах 1933 года. Глобальное размещение цен-

ных бумаг включает международное размещение в сочетании с размещением

в стране компании-эмитента. В случае американской фирмы, предпринимающей

глобальное размещение своих ценных бумаг, предусмотрена регистрацию в SEC,

если только американский "транш" (французский эквивалент английского слова

"slice") не структурирован как частное размещение (private placement).

Привилегированная подписка

Вместо продажи выпуска ценных бумаг новым инвесторам ряд фирм пред-

лагает ценные бумаги в первую очередь уже существующим акционерам — на

основе привилегированной подписки (privileged subscription). Это метод выпус-

ка ценных бумаг также известен как объявление прав (rights offering). Зачастую

корпоративный устав фирмы или законы штата требуют, чтобы новый выпуск

обыкновенных акций или выпуск ценных бумаг, конвертируемых в обыкно-

венные акции, предлагался сначала уже существующим акционерам — в силу

наличия у них преимущественного права.

Преимущественное право

Преимущественное право (preemptive right)

Привилегия акционеров на поддержание своей доли в уставном капитале компании

путем покупки пропорционального количества акций из любого нового выпуска

обыкновенных акций или ценных бумаг, конвертируемых в обыкновенные акции.

В соответствии с положением о преимущественном праве (preemptive right)

существующие владельцы обыкновенных акций компании имеют право на со-

хранение своей доли в уставном капитале корпорации. Если она выпускает

обыкновенные акции, то они получают право на покупку новых акций, что по-

зволит им поддерживать неизменной свою долю в уставном капитале корпо-

рации. Допустим, что вы владеете 100 акциями корпорации, которая решила

выпустить новые обыкновенные акции. В результате этого выпуска количест-

во акций корпорации, находящихся в обращении, увеличится на 10%. Если вы

876 Часть VII. Среднесрочное и долгосрочное финансирование

пользуетесь преимущественным правом, то вам должна быть предоставлена

возможность купить 10 дополнительных акций, что позволит вам поддерживать

неизменной свою долю в капитале корпорации. В разных штатах предусмот-

рены разные законы, регламентирующие преимущественное право. Например,

законы некоторых штатов гарантируют акционеру преимущественное право, ес-

ли только корпоративный устав не предусматривает что-либо иное, тогда как

законы других штатов отрицают наличие такого права у акционеров, если толь-

ко такое право не оговорено в уставе соответствующей корпорации.

УСЛОВИЯ размещения

Сертификат-право (right)

Краткосрочный опцион на покупку определенного количества (или доли) ценных бу-

маг у корпорации-эмитента; также называется правом на подписку (subscription right).

Когда компания предлагает свои ценные бумаги на продажу путем привиле-

гированной подписки (либо потому, что "должна" в соответствии с преимущест-

венным правом, либо просто потому, что "так ей хочется"), она наделяет своих

акционеров одним сертификатом-правом (right) на каждую принадлежащую

им обыкновенную акцию. Когда речь идет о размещении обыкновенных акций,

эти права дают акционерам возможность купить дополнительные акции в соот-

ветствии с условиями размещения. В условиях размещения указываются коли-

чество сертификатов-прав, необходимое для подписки на определенную часть

дополнительных акций, цена подписки (покупки) для одной акции и дата за-

вершения размещения. У держателя сертификатов-прав есть три возможности:

во-первых, воспользоваться своими правами и подписаться на дополнительные

акции; во-вторых, продать свои сертификаты-права, поскольку они могут сво-

бодно обращаться; и, в-третьих, не предпринимать никаких действий, т.е. пре-

доставить своим сертификатам-правам возможность "самоликвидироваться"

(к дате завершения размещения). Если речь идет о рационально мыслящих ин-

весторах, то последний вариант возможен лишь в случае, если стоимость соот-

ветствующего сертификата-права пренебрежимо мала или если акционер владе-

ет лишь несколькими акциями. Как правило, период подписки не превышает

трех недель. Акционер, желающий купить определенную часть дополнительных

акций, но не имеющий необходимого количества сертификатов-прав, может ку-

пить дополнительные сертификаты-права на открытом рынке. Если в данный

момент у вас на руках имеется 85 акций некоторой компании, а количество сер-

тификатов-прав, которое требуется для покупки одной дополнительной акции,

равняется 10, тогда ваши 85 сертификатов-прав позволят вам купить лишь во-

семь полных акций. Если вы хотите купить девятую акцию, это можно сделать,

купив предварительно пять дополнительных сертификатов-прав.

Дата "без сертификатов-прав" (ex-rights date)

Первый день, когда покупатель акций уже не получает права подписки на дополни-

тельные акции на основании недавно объявленного предложения о продаже сер-

тификатов-прав.

Глава 19. Рынок капитала

877

Распределяя сертификаты-права, компании следуют процедуре, которая

очень напоминает процедуру, разработанную для денежных дивидендов. Совет

директоров компании объявляет дату регистрации акционеров (record date) и

дату "без сертификатов-прав" (ex-rights date). Акционер, купивший акции

компании до наступления даты "без сертификатов-прав", получает право под-

писки на дополнительные акции. Таким образом, считается, что акции, куп-

ленные до наступления даты "без сертификатов-прав", торгуются "с правами".

Акции, купленные с наступлением даты "без сертификатов-прав ", а также по-

сле нее, торгуются "без сертификатов-прав".

Стоимость сертификата-права определяется тем, что он позволяет вам поку-

пать новые акции со скидкой с текущей рыночной цены. Скидка предоставляется,

чтобы гарантировать успешную продажу нового выпуска ценных бумаг. В боль-

шинстве случаев размещения сертификатов-прав скидка на цену подписки с те-

кущей рыночной цены акции колеблется в диапазоне от 10 до 20%. С "техничес-

кой" точки зрения рыночная стоимость сертификата-права является функцией те-

кущей рыночной цены акций, цены подписки на акции и количества сертифика-

тов-прав, требуемых для покупки одной дополнительной акции.

Допустим, что компания объявила о размещении сертификатов-прав и что

покупка ее акций пока еще обеспечивает получение дополнительных серти-

фикатов-прав. Инвестор, желающий приобрести одну дополнительную ак-

цию, обеспечивающую получение дополнительных сертификатов-прав, может

купить эту акцию по ее рыночной цене непосредственно перед наступлением

даты "без сертификатов-прав" и просто хранить ее у себя. Однако он мог бы

купить ряд сертификатов-прав, необходимых для покупки одной акции, от-

ложить сумму, равную цене подписки, и ждать наступления даты подписки,

когда можно будет купить акции. Разница между этими двумя подходами за-

ключается в том, что первый обеспечивает инвестору получение одного сер-

тификата-права в дополнение к одной акции. Следовательно, разница (в де-

нежном выражении) между этими двумя альтернативами должна равняться

стоимости сертификата-права. С математической точки зрения теоретическая

рыночная стоимость одного сертификата-права после объявления размеще-

ния нового выпуска акций, но в период, когда их покупка еще обеспечивает

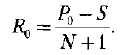

получение дополнительных сертификатов-прав, равняется:

где R

0

— рыночная стоимость одного сертификата-права, когда акции торгу-

ются "с сертификатами-правами";

Р

0

— рыночная цена акции "с сертификатами-правами";

S — подписная цена одной акции;

N— количество сертификатов-прав, необходимое для покупки одной акции.

Преобразуя уравнение (19.1), получаем:

Стоимость сертификата-права

R

v

=P

0

-[(R

fj

)(N) + S]

(19.1)

(19.2)

878 Часть VII. Среднесрочное и долгосрочное финансирование

ЕСЛИ рыночная цена одной акции "с сертификатом-правом" равняется

100 долл., цена подписки на одну акцию — 90

ДОЛЛ.,

а для покупки одной до-

полнительной акции требуется наличие четырех сертификатов-прав, то теоре-

тическая рыночная стоимость одного сертификата-права, когда покупка акций

еще обеспечивает получение дополнительных сертификатов-прав, равняется:

п

$Ю0-$90

Ф0

_

=

$2.

Обратите внимание: рыночная стоимость акции, обеспечивающей получе-

ние дополнительных сертификатов-прав, включает стоимость одного серти-

фиката-права.

Когда покупка акций уже не обеспечивает получения дополнительных сер-

тификатов-прав (после наступления даты "без сертификатов-прав"), рыноч-

ная цена — теоретически — снижается, поскольку инвесторы уже не получают

права подписки на дополнительные акции. Теоретическая стоимость одной

акции, когда она уже не обеспечивает получения дополнительных сертифика-

тов-прав, Р

х

, равняется:

Р

=

ШП±1 (19.3)

N +

1

В нашем случае:

($100)(4) + $90

4 + 1

Из этого примера следует, что с теоретической точки зрения сертификат-право

не обеспечивает дополнительной стоимости акционеру, который может либо вос-

пользоваться этим сертификатом-правом, либо продать его. Заметьте, что стои-

мость акции, находящейся на руках у акционера, составляла 100 долл. до наступ-

ления даты "без сертификатов-прав". После наступления этой даты ее стоимость

снизилась до 98 долл. Снижение рыночной цены акции в точности компенсирует-

ся стоимостью сертификата-права. Таким образом, теоретически акционер не по-

лучает дополнительных выгод от размещения сертификатов-прав.

Теоретическая стоимость сертификата-права после наступления даты "без

сертификатов-прав", R

v

, равняется:

R

x

=^-. (19.4)

N

Если, как в нашем случае, рыночная цена акции — после наступления даты

"без сертификатов-прав " — равняется 98 долл., тогда

R =

$98-$90^

$2

т.е. та же стоимость, что и раньше.

Следует помнить, что фактическая стоимость сертификата-права может

несколько отличаться от его теоретической стоимости вследствие наличия

Глава 19. Рынок капитала

879

трансакционных издержек, биржевой игры, а также нерегулярного использо-

вания и продажи сертификатов-прав в течение периода подписки. Однако

действие арбитража ограничивает отклонение фактической стоимости серти-

фиката-права от его теоретической стоимости. Если цена сертификата-права

оказывается существенно выше его теоретической стоимости, акционеры бу-

дут продавать свои сертификаты-права и покупать акции на рынке. Подобные

действия окажут понижающее на рыночную цену сертификата-права и повы-

шающее давление на его теоретическую стоимость. Последнее — результат

повышающего давления на рыночную цену акций. Если цена сертификата-

права оказывается существенно ниже его теоретической стоимости, то лица,

участвующие в арбитражных операциях, будут покупать сертификаты-права,

использовать свою возможность покупки акций, а затем продавать эти акции

на рынке. Подобные шаги окажут повышающее давление на рыночную цену

сертификата-права и понижающее на его теоретическую стоимость. Эти ар-

битражные действия будут продолжаться до тех пор, пока они будут выгодны

акционерам.

Резервное соглашение и привилегия

дополнительного приобретения акций

Резервное соглашение (standby arrangement)

Мера, предпринимаемая с целью обеспечения полного успеха размещения серти-

фикатов-прав, когда инвестиционный банк или группа инвестиционных банков согла-

шается "оставаться в резерве" подписки на любую нереализованную (непроданную)

часть выпуска ценных бумаг.

Компания может обеспечить полный успех размещения сертификатов-прав,

добившись согласия инвестиционного банка или группы инвестиционных банков

"оставаться в резерве" подписки на любую нереализованную часть выпуска цен-

ных бумаг. По сути, размещая сертификаты-права, большинство компаний ис-

пользует так называемое резервное соглашение (standby arrangement). В соответ-

ствии с ним банк-андеррайтер получает комиссионные, величина которых зависит

от риска, связанного с соответствующим размещением. Зачастую эти комиссион-

ные состоят из двух частей: постоянной и дополнительной — за каждую непро-

данную акцию, которую должен выкупить гарант. С точки зрения компании-

эмитента, чем больше риск неудачного размещения сертификатов-прав, тем более

желательным представляется заключение резервного соглашения. Однако при

этом не следует забывать о связанных дополнительных затратах.

Привилегия дополнительного приобретения акций (oversubscription privilege)

Право на покупку (на пропорциональной основе) любых нереализованных акций

в связи с размещением сертификатов-прав.

Еще одним, реже применяемым средством повышения вероятности того, что

будет раскуплен весь выпуск ценных бумаг, является использование привилегии

дополнительного приобретения акций (oversubscription privilege). Этот инстру-

мент дает акционерам не только право подписаться на свою пропорциональную

долю во всех размещаемых сертификатах-правах, но и право дополнительно при-

880 Часть VII. Среднесрочное и долгосрочное финансирование

обрести нераспроданные акции. Право на дополнительную подписку предостав-

ляется на пропорциональной основе (относительно количества нераспроданных

акций). Например, акционеры могут подписаться на 460 тысяч акций из общего

размещения сертификатов-прав, рассчитанного на 500 тысяч акций. Возможно,

кто-то захочет купить дополнительные акции, и общая потребность в дополни-

тельной подписке составит 100 тысяч акций. В результате каждый акционер, под-

писывающийся на дополнительные акции, получит вознаграждение в размере че-

тырех десятых (40 тыс/100 тыс.) акции за каждую акцию, на которую он подпи-

сывается. Это позволит полностью распродать весь выпуск акций. Несмотря на то

что использование привилегии дополнительного приобретения акций повышает

шансы на распродажу всего их выпуска, это — в отличие от резервного соглаше-

ния — не дает 100%-ной гарантии полной распродажи. Всегда остается вероят-

ность того, что сочетание подписки и дополнительной подписки не обеспечит реа-

лизации всего количества акций, которое намерена продать компания.

В поисках денег компании возвращаются к основам

Выпуск прав — проверенный способ привлечения денежных средств

Две французские группы присоединились вчера к постоянно разрастающейся оче-

реди европейских компаний, которые жаждут получить деньги от своих акционеров

путем выпуска новых прав на покупку акций.

Компания Scor, занимающаяся перестрахованием, предполагает увеличить капитал

на 400 млн. евро (251,2 млн. ф. ст.), что эквивалентно ее рыночной капитализации,

однако эта мера была воспринята негативно и ее акции упали в цене примерно на

треть. Между тем Bouygues Telecom сообщила, что собирается приступить к выпуску

новых прав на покупку акций. Целью этой эмиссии стала покупка лицензии стои-

мостью 619 млн. евро, дающей право быть оператором сети мобильной телефонии

третьего поколения.

Выпуск прав на покупку новых акций, предлагаемых акционерам компании про-

порционально их долям в ее капитале, — самый популярный в этом году способ

привлечения денег. В зависимости от своих представлений о будущем компании ее

акционеры могут либо подписаться на такой выпуск, либо отказаться от него. Но

когда рынки ценных бумаг переживают не лучшие времена, а другие источники фи-

нансирования иссякают, выпуск прав может оказаться для компании вопросом

жизни и смерти.

"Для ряда компаний с большим значением финансового "рычага" рынки облигаций

в этом году были, по сути, закрыты, рынок IPO практически исчерпался, а банки

отказываются давать деньги в кредит на длительные сроки фирмам-должникам.

Поэтому у компаний не остается другого выбора, кроме как обращаться за деньгами

к своим акционерам", — говорит Джеймс Ренуик, глава европейского отделения

рынков акционерного капитала UBS Warburg.

Так, по его словам, с помощью выпуска прав в этом году удалось привлечь пример-

но 30% всего акционерного капитала, т.е. в три раза больше среднего уровня за пре-

дыдущие пять лет.

Учитывая, что за первые девять месяцев этого года первоначальное публичное

предложение акций (IPO) сократилось почти на 60%, составив 10,1 млрд. евро,

а выпуск конвертируемых облигаций уменьшился на 35%, выпуски прав остаются

единственным сегментом европейских рынков акционерного капитала, демонстри- |