Захарченков С.П. Финансы. UA

Подождите немного. Документ загружается.

141Глава 8. Налоги Украины

ресурсов осуществляется путем принудительного изъятия. Другими

словами, посредством налогов осуществляется обязательное, регла-

ментированное налоговыми законами, распределение ресурсов меж-

ду государством и остальными субъектами финансовой системы. Во

всем остальном предназначение распределительной функции нало-

гов абсолютно аналогично распределительной функции финансов

(см. 1-й раздел). В соответствии с кейнсианской теорией, изменяя

масштабы принудительного распределения финансовых ресурсов,

можно регулировать совокупный спрос, сдерживая или стимулируя

темпы экономического роста.

Что касается контрольной функции налогов, то она тоже анало-

гична контрольной функции финансов. Хочу только лишний раз

напомнить, чтобы вы контрольную функцию налогов не отождест-

вляли с функциями контролирующих органов, которые призваны

следить за полнотой и своевременностью внесения обязательных

платежей в пользу государства.

8.2. СИСТЕМА НАЛОГООБЛОЖЕНИЯ УКРАИНЫ

Весь материал данного подраздела является, по сути, цитиро-

ванием Закона Украины «Про систему оподаткування» (см. Прило-

жение 46). Этот Закон определяет принципы построения системы

налогообложения в Украине, налоги и сборы (обязательные плате-

жи) в бюджеты и государственные целевые фонды, а также права,

обязанности и ответственность налогоплательщиков.

Совокупность налогов и сборов (обязательных платежей) в

бюджеты и государственные целевые фонды, которые взыски-

ваются в установленном законами Украины порядке, составляет

систему налогообложения.

Плательщиками налогов и сборов (обязательных платежей) в

Украине являются юридические и физические лица, на которых в

соответствии с законами Украины возложена обязанность платить

налоги и сборы (обязательные платежи).

Объектами налогообложения в Украине являются:

– доходы (прибыль);

– добавленная стоимость продукции (работ, услуг);

– стоимость продукции (работ, услуг), в том числе таможенная,

или ее натуральные показатели;

– специальное использование природных ресурсов;

– имущество юридических и физический лиц и другие объекты,

определенные законами Украины о налогообложении.

142 Финансы.ua

В Украине, в соответствии с действующим законодательством,

все налоги и сборы (обязательные платежи) классифицированы на

две группы: общегосударственные и местные.

8.2.1. ОБЩЕГОСУДАРСТВЕННЫЕ НАЛОГИ И СБОРЫ

(ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ):

1) налог на добавленную стоимость;

2) акцизный сбор;

3) налог на прибыль предприятий, в том числе дивиденды, упла-

чиваемые в бюджет государственными некорпоратизированными,

казенными или коммунальными предприятиями;

4) налог на доходы физический лиц;

5) пошлина;

6) государственная пошлина;

7) налог на недвижимое имущество (недвижимость);

8) плата за землю (земельный налог, а также арендная плата за зе-

мельные участки государственной и коммунальной собственности);

9) рентные платежи;

10) налог с владельцев транспортных средств и других самоход-

ных машин и механизмов;

11) налог на промысел;

12) сбор за геологоразведочные работы, выполненные за счет го-

сударственного бюджета;

13) сбор за специальное использование природных ресурсов;

14) сбор за загрязнение окружающей природной среды;

15) сбор в Фонд для осуществления мероприятий по ликвидации

последствий Чернобыльской катастрофы и социальной защиты на-

селения

1

;

16) сбор на обязательное государственное пенсионное страхование;

17) сбор в Государственный инновационный фонд

2

;

18) плата за торговый патент на некоторые виды предпринима-

тельской деятельности;

19) фиксированный сельскохозяйственный налог;

20) сбор на развитие виноградарства, садоводства и хмелевод-

ства;

21) гербовый сбор (применялся до 1 января 2000 года);

22) единый сбор, который взыскивается в пунктах пропуска через

государственную границу Украины;

1

В настоящее время сбор отменен, фонда тоже не существует.

2

Фонд ликвидирован, сбор отменен.

143Глава 8. Налоги Украины

23) сбор за использование радиочастотного ресурса Украины;

24) сбор в Фонд гарантирования вкладов физический лиц;

25) сбор в виде целевой надбавки к действующему тарифу на

электрическую и тепловую энергию;

26) сбор за проведение гастрольных мероприятий;

27) судебный сбор;

28) сбор в виде целевой надбавки к утвержденному тарифу на

природный газ для потребителей всех форм собственности.

Общегосударственные налоги и сборы (обязательные платежи)

устанавливаются Верховной Радой Украины и взыскиваются на всей

территории Украины. Хочу остановить ваше внимание на том факте,

что некоторые общегосударственные налоги и сборы в разное время,

полностью или частично, закреплялись за местными бюджетами.

Например, в настоящее время за местными бюджетами закреплены:

подоходный налог; налог с владельцев транспортных средств; плата

за землю; плата за торговый патент; налог на промысел; государ-

ственная пошлина; налог на прибыль предприятий (имеются ввиду

только предприятия коммунальной собственности).

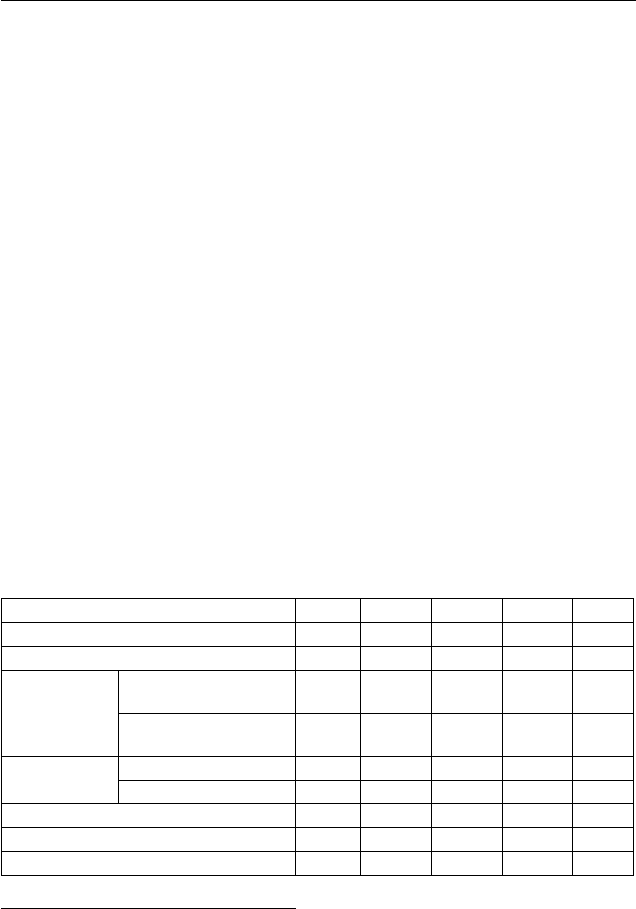

В приведенной ниже таблице (табл. 8.1) отображена динамика удель-

ного веса пяти налогов, поступления от которых формируют более трёх

четвертей государственного бюджета Украины. Как можно увидеть из

таблицы, более половины государственного бюджета Украины фор-

мируется за счет двух налогов – НДС и налога на прибыль.

Таблица 8.1

Структура доходной части госбюджета Украины

1

Поступления в госбюджет 2003 2004 2005 2006 2007

Налог на прибыль, % 20,9 19,3 20,9 20,8 18,2

НДС, % 24,4 30,4 31,3 34,3 39,1

Акцизы, %

На товары, произве-

денные в Украине

7,7 9,1 7,0 7,7 6,1

На товары, ввезен-

ные из-за рубежа

1,0 1,2 0,8 0,7 0,8

Таможенная

пошлина, %

Ввозная 4,6 7,5 6,0 5,1 5,4

Вывозная 0,3 1,4 1,2 0,9 0,2

Рента, % 6,0 5,9 4,9 5,7 6,7

Прочие поступления в госбюджет, % 35,1 25,2 27,9 24,8 23,5

ИТОГО, % 100 100 100 100 100

1

Расчет показателей произведен автором по данным, содержащимся в законах о

Государственном бюджете Украины на соответствующий год.

144 Финансы.ua

На компакт-диске содержатся тексты законов (приложения

№№ 49–56)

1

, регламентирующих механизмы уплаты налогов, пере-

численных в таблице. Кроме того, в Приложении 57 содержится

текст Закона Украины «Про податок з доходів фізичних осіб», на

основе которого формируется более половины всех налоговых по-

ступлений в местные бюджеты.

8.2.2. МЕСТНЫЕ НАЛОГИ И СБОРЫ

(ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ):

1) налог с рекламы;

2) коммунальный налог;

3) сбор за парковку автотранспорта;

4) рыночный сбор;

5) сбор за выдачу ордера на квартиру;

6) курортный сбор;

7) сбор за участие в бегах на ипподроме;

8) сбор за выигрыш на бегах на ипподроме;

9) сбор из лиц, которые принимают участие в игре на тотализа-

торе на ипподроме;

10) сбор за право использования местной символики;

11) сбор за право проведения кино- и телесъемок;

12) сбор за проведение местных аукционов, конкурсных распро-

даж и лотерей;

13) сбор за выдачу разрешения на размещение объектов торговли

и сферы услуг;

14) сбор с владельцев собак.

Местные налоги и сборы введены с целью укрепления доходной

части местных бюджетов. Граничные размеры и порядок начисле-

ния местных налогов и сборов регламентирован Декретом КМУ

«Про місцеві податки і збори» (см. Приложение 48). Следует отме-

тить, что удельный вес местных налогов в доходной части сводного

1

Обратите внимание: налогов пять, а законов восемь. Дело в том, что таможенные

пошлины, например, регламентируются аж двумя законами и одним декретом, име-

ющим силу закона (Закон Украины «Про Єдиний митний тариф» (1992 г.), Декрет КМУ

«Про Єдиний митний тариф України» (1993 г.), Закон Украины «Про Митний тариф

України» (2001 г.)). Господам из ВР наверно оказалось не под силу свести три закона

в один, дабы не плодить сущности сверх меры. Акцизы регламентируются Законом

«Про акцизний збір на алкогольні напої та тютюнові вироби». Декретом КМУ «Про

акцизний збір». О бесчисленном количестве подзаконных актов я вообще молчу.

145Глава 8. Налоги Украины

бюджета Украины неуклонно падает и составляет очень незначи-

тельную часть (табл. 8.2).

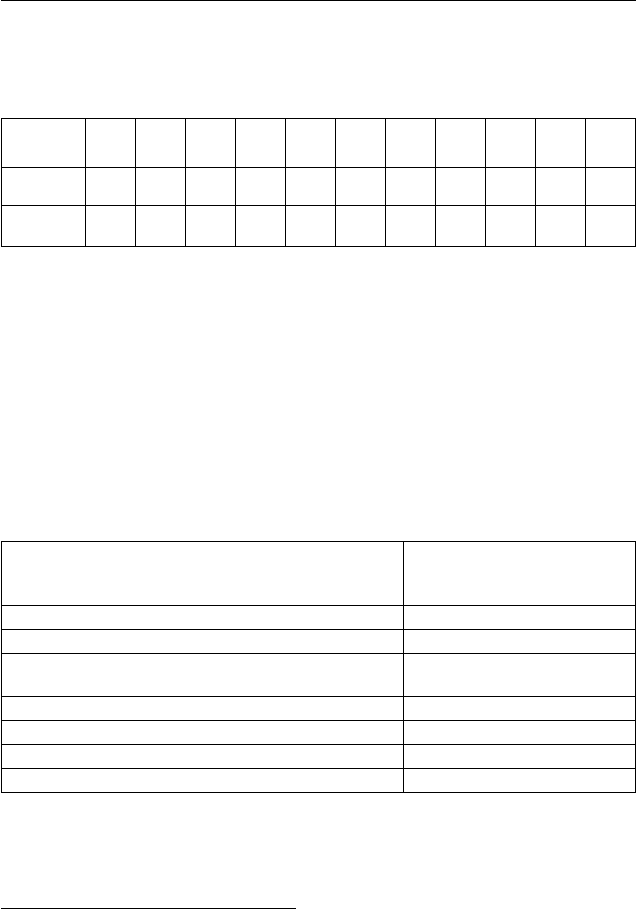

Таблица 8.2

Динамика поступлений местных налогов и сборов

1

Показа-

тели

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

1*

287,7 357,1 392,1 440,5 486,2 514,0 542,4 532,4 555,5 598,2 642,3

2** 0,95 1,27 1,36 1,34 0,99 0,94 0,88 0,71 0,61 0,45 0,37

1

*

Объемы поступлений местных налогов и сборов (млн. грн.)

2

**

Удельный вес местных налогов и сборов в сводном бюджете Украины (%)

В таблице (табл. 8.3) представлены усредненные показатели

структуры местных налогов и сборов. Как видно из таблицы,

лишь треть местных налогов занимают заметное место в струк-

туре налоговых поступлений. Что касается остальных, то посту-

пления от этих налогов часто не покрывают затрат на их адми-

нистрирование. Спрашивается: а нужны ли местным бюджетам

такие местные налоги?

Таблица 8.3

Структура местных налогов и сборов

2

Наименование налога

Удельный вес налога

в структуре поступлений

от местных налогов

Рыночный сбор 57,8%

Коммунальный налог 25,6%

Сбор за выдачу разрешения на размещение

объектов торговли

5,5%

Налог с рекламы 4,9%

Сбор за право использования местной символики 4,9%

Сбор за парковку автотранспорта 2,3%

Прочие местные сборы 1,6%

1

По данным газеты Бизнес, № 14 от 02.04.07, с. 60.

2

По данным газеты Бизнес, № 25 от 19.06.06, с.37.

146 Финансы.ua

8.2.3. ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ УКРАИНЫ:

обязательность – внедрение норм по уплате налогов и сборов

(обязательных платежей), определенных на основании достовер-

ных данных об объектах налогообложения за отчетный период, и

установление ответственности налогоплательщиков за нарушение

налогового законодательства (за нарушение норм налогового зако-

нодательства в Украине предусмотрена административная и уго-

ловная ответственность: за уклонение от уплаты в Пенсионный

фонд Украины – до пяти лет лишения свободы (статья 212-1 УК);

за уклонение от уплаты остальных налогов и сборов (обязательных

платежей) – до десяти лет лишения свободы с конфискацией иму-

щества (статья 212 УК Украины));

равнозначность и пропорциональность – взыскание налогов осу-

ществляется в определенной доле от полученной прибыли и обе-

спечение уплаты равных налогов и сборов (обязательных платежей)

на равные прибыли и пропорционально больших налогов и сборов

(обязательных платежей) – на большие доходы;

равенство, недопущение любых проявлений налоговой дискри-

минации – обеспечение одинакового подхода к субъектам хозяйство-

вания (юридическим и физическим лицам, включая нерезидентов)

при определении обязанностей по уплате налогов и сборов (не мне

вам рассказывать до какой степени у нас в стране все равны перед

законом и как «проталкиваются» через ВР и Кабмин разные нало-

говые льготы и преференции);

социальная справедливость – обеспечение социальной поддерж-

ки малообеспеченных слоев населения путем внедрения экономи-

чески обоснованного необлагаемого налогами минимума

1

доходов

граждан и применение дифференцированного и прогрессивного на-

логообложения граждан, которые получают высокие и сверхвысо-

кие доходы

2

;

стабильность – обеспечение неизменности налогов и сборов (обя-

зательных платежей) и их ставок, а также налоговых льгот на про-

тяжении бюджетного года (об этом налогоплательщики Украины

пока могут только мечтать);

1

Во Франции необлагаемый налогом минимум равен прожиточному минимуму –

вот вам один пример экономически обоснованного подхода к социальной спра-

ведливости. В Украине необлагаемый минимум составляет 17 грн. Хотел бы я по-

смотреть в глаза тому, кто подводил экономическое обоснование под эту цифру.

2

Судя по прогрессивной шкале подоходного налога, действовавшей в Украине до

2004 года, государство считало сверхвысокими доходами 1700 гривен в месяц.

147Глава 8. Налоги Украины

экономическая обоснованность – установление налогов и сборов

(обязательных платежей) на основании показателей развития наци-

ональной экономики и финансовых возможностей с учетом необхо-

димости достижения сбалансированности расходов бюджета с его

доходами;

равномерность уплаты – установление сроков уплаты налогов и

сборов (обязательных платежей) исходя из необходимости обеспе-

чения своевременного поступления средств в бюджет для финанси-

рования расходов (надругательство над принципом налогообложе-

ния, предложенным А. Смитом, в соответствии с которым налоги

должны уплачиваться тогда, когда это удобно налогоплательщи-

ку; у нас налоги платятся тогда, когда это нужно государству);

компетенция – установление и отмена налогов и сборов (обязатель-

ных платежей), а также льгот их плательщикам осуществляются в со-

ответствии с законодательством о налогообложении исключительно

Верховной Радой Украины, Верховной Радой Автономной Республики

Крым и сельскими, поселковыми, городскими советами;

единый подход – обеспечение единого подхода к разработке на-

логовых законов с обязательным определением плательщика на-

лога и сбора (обязательного платежа), объекта налогообложения,

источника уплаты налога и сбора (обязательного платежа), нало-

гового периода, ставок налога и сбора (обязательного платежа),

сроков и порядка уплаты налога, оснований для предоставления

налоговых льгот;

доступность – обеспечение доходчивости норм налогового зако-

нодательства для налогоплательщиков (Ха-ха-ха, по поводу соблю-

дения этого принципа! О запутанности и неоднозначности норм на-

логового права Украины роман с продолжением можно написать).

8.2.4. РЕФОРМИРОВАНИЕ НАЛОГОВОЙ СИСТЕМЫ

УКРАИНЫ

Налоговую систему Украины ругают даже ленивые. Необ хо ди-

мость её реформирования назрела с момента зарождения. Точнее

говоря, налоговая система родилась уродцем, а на протяжении всех

лет её существования руководство страны делало попытки проведе-

ния косметических операций, многие из которых только добавляли

шрамов. Спрашивается: а почему мы имеем ту налоговую систему,

которая имеет нас? Лично у меня возникает два варианта ответа.

1) Никто не знает, какой она должна быть. Малоубедительный,

честно говоря, довод. Существует колоссальный мировой опыт раз-

витых демократических государств, который можно использовать.

148 Финансы.ua

Да, у нас есть национальные особенности, но при желании их мож-

но учесть. При желании! И вот тут напрашивается второй вариант

ответа.

2) Желания НЕТ! Постулат А. Смита (ЧЕЛОВЕК СВОЕКОРЫ-

СТЕН) никто не отменял. Перефразируя А. Экзюпери можно ска-

зать, что если такая налоговая система существует, значит это кому-

то нужно. Почему, например, не хотят вводить налог на недвижи-

мость? Люди, от которых зависит принятие соответствующего за-

кона, по «странному» стечению обстоятельств, владеют наибольшим

количеством недвижимого имущества. Скажите мне, ну какой нор-

мальный своекорыстный человек будет залезать себе в карман, чтоб

поделиться с ближним?

Если рассматривать налоговые маразмы с точки зрения чьей-то

корысти, то процентов девяносто из них перестают выглядеть ма-

размами, а становятся совершенно нормальными мотивированны-

ми явлениями. В этой связи хочу дать вам совет: в любом явлении

(даже в самом, на первый взгляд, несуразном) постарайтесь оты-

скать чью-то корысть, и тогда окружающий мир предстанет перед

вами несколько в другом виде. Он станет более понятным.

В 2006 году на официальном сайте Министерства финансов

был размещен проект постановления КМУ об утверждении кон-

цепции реформирования налоговой системы Украины (см. Прило-

жение 58). В опубликованном документе дана критическая оценка

существующей налоговой системы, намечены приоритеты её ре-

формирования, изложены основные направления системной нало-

говой реформы. Не могу не отметить, что от концепции идет запах

очередных благих намерений (сами знаете, чем выстлана дорога

в ад). Есть там и довольно забавные моменты. Например, среди

принципов, на которых должна базироваться налоговая система

Украины был задекларирован такой (приведу дословно языком

оригинала): «Добровільність сплати податків і зборів (обов’язко-

вих платежів)». Это как понимать прикажете? У нас теперь что,

налоги обретут статус добровольных пожертвований, а госбюджет

превратится в благотворительный фонд? Конечно же, нет! Само

собой разумеется, что авторы имели ввиду оплату налогов без при-

нуждения со стороны государства, а статья 212 Уголовного кодек-

са Украины будет просто вдохновлять плательщиков на «добро-

вільність сплати податків і зборів»:–)).

Для тех, кому лень читать весь текст документа, приведу перечень

некоторых изменений, которые ждут налоговую систему Украины:

149Глава 8. Налоги Украины

– ликвидация неэффективных (затратных) налогов (попытка со-

блюсти принцип А. Смита);

– введение налога на недвижимое имущество (за счет него пред-

полагают увеличить доходную часть местных бюджетов);

– сближение норм налогового (по налогу на прибыль) и бухгал-

терского учета;

– снижение ставки НДС (аж до 18 процентов!);

– введение ставок платы за землю, исходя исключительно из сто-

имостной оценки земли (сейчас базой обложения является площадь

земли);

– снижение ставки налога на прибыль до 20% (к 2012 году).

Интересно, встретятся ли когда-нибудь эти двое, – налоговая си-

стема Украины и перемены к лучшему? А может, будет как в одной

популярной песенке середины прошлого века:

Мы оба ждали, я – у аптеки,

А я в кино искала Вас.

Так значит завтра, на том же месте…

Мы узнаем об этом после принятия Налогового кодекса Украины.

Я не вижу смысла обсуждать сейчас проект этого законодательного

акта, поскольку в окончательной редакции он может быть скоррек-

тирован до неузнаваемости.

Я приведу только перечень налогов и сборов, которые предпо-

ложительно составят налоговую систему Украины после принятия

Налогового кодекса.

Общегосударственные:

1) налог на прибыль предприятий;

2) налог на доходы физический лиц;

3) налог на добавленную стоимость;

4) акцизный налог;

5) налог на транспортные средства;

6) экологический налог (бывший сбор за загрязнение окружаю-

щей среды);

7) государственная пошлина;

8) единый сбор, взыскиваемый в пунктах пропуска через тамо-

женную границу Украины;

9) судебный сбор;

10) плата за землю;

11) рентная плата за транспортировку нефти и нефтепродуктов

магистральными нефтепроводами и нефтепродуктопроводами, тран-

150 Финансы.ua

зит природного газа и аммиака по трубопроводам на территории

Украины;

12) плата за пользование недрами;

13) налог в виде целевой надбавки к цене на природный газ;

14) налог в виде целевой надбавки к действующему тарифу на

электрическую и тепловую энергию;

15) сбор за пользование радиочастотным ресурсом Украины;

16) сбор за проведение гастрольных мероприятий;

17) сбор за использование воды водных объектов;

18) сбор за специальное использование лесных ресурсов;

19) сборы за специальное использование объектов животного

царства и специальное использование объектов водных живых ре-

сурсов;

20) единый налог;

21) фиксированный сельскохозяйственный налог;

22) плата за торговый патент на право проведения некоторых ви-

дов предпринимательской деятельности;

23) пошлина (таможенная).

Местные:

1) коммунальный налог;

2) налог за торговые места на рынке;

3) налог за специально отведенные места для парковки транс-

портных средств;

4) сбор за использование местной символики;

5) рекламный сбор;

6) туристический сбор;

7) сбор за размещение объектов торговли и сферы услуг;

8) сбор за размещение объектов игорного бизнеса;

9) строительный сбор;

10) сбор с владельцев собак;

11) сбор за проведение местных аукционов;

12) сбор за проведение кино- и телесъемок.

Как видно из приведенного перечня налогов и сборов, революции

в налоговой системе Украины по форме не будет. Произойдут ли за-

метные перемены в содержании – покажет окончательная редакция

НКУ.