Завьялов П.С. Маркетинг в схемах, рисунках, таблицах. Учебное пособие

Подождите немного. Документ загружается.

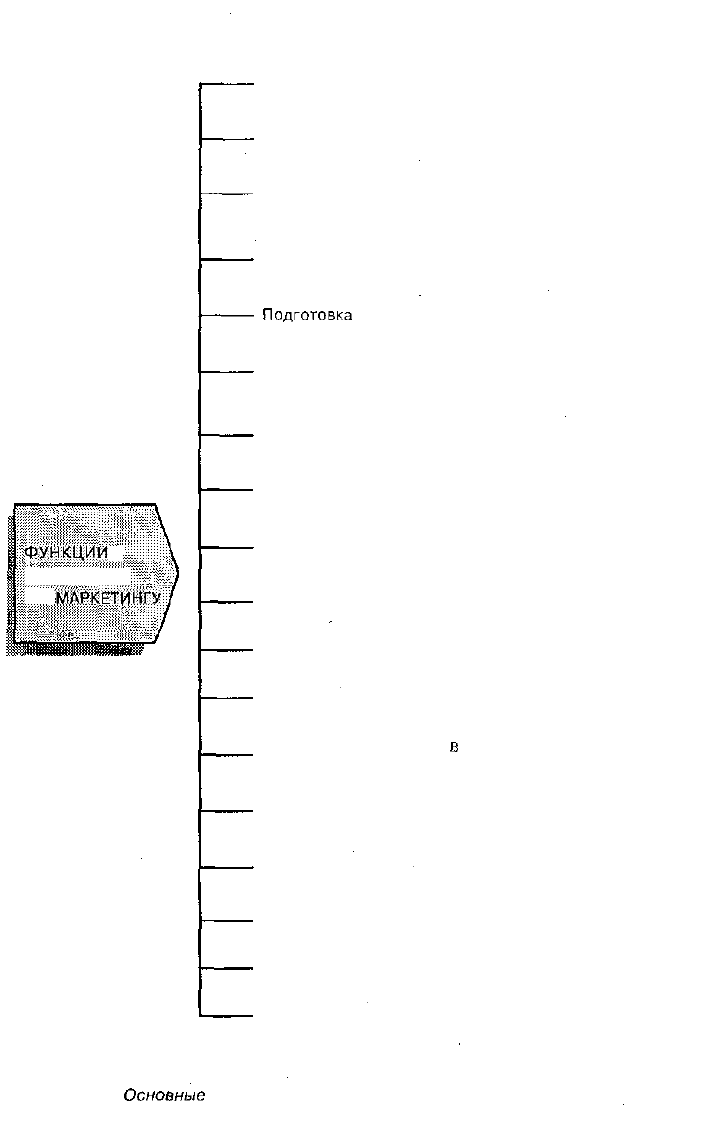

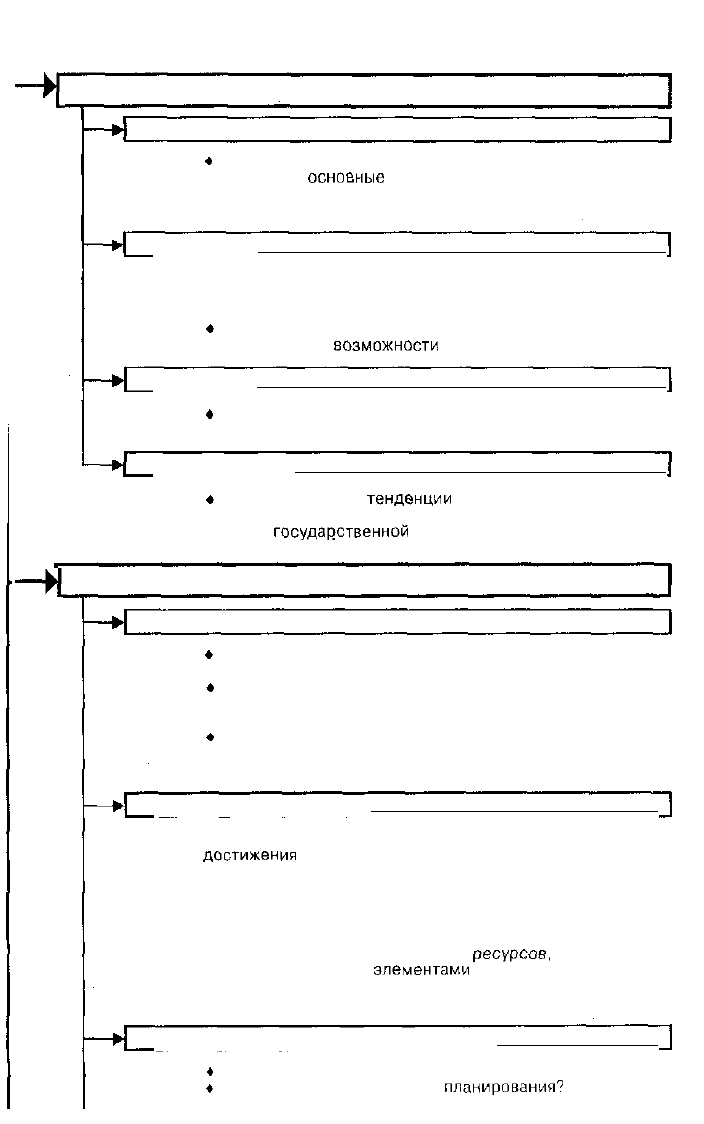

ФУНКЦИИ •

МЕНЕДЖЕРА

по ШРКЕТИИГУ

Создание работоспособного коллектива,

занимающегося маркетингом

Сбор и оценка рыночной информации

Совершенствование концепции маркетинга и

его стратегии

Непосредственное планирование маркетинга и

управление им

Подготовка

смет расходов по маркетингу

Непосредственная оценка конкурентоспособно-

сти товара

Рекомендации относительно внесения измене-

ний в уже выпускаемые товары

Разработка планов перспективных товаров

Рекомендации относительно размещения,

упаковки и торговой марки товара

Установление конкурентоспособного уровня цен

Рекомендации по ценообразованию и скидкам

Непосредственное рыночное взаимодействие

Организация обучения

в

области маркетинга и

сбыта

Контроль и совершенствование сбытовой сети

Планирование послепродажных услуг и гаран-

тийного обслуживания

Поиск новых рынков

Подготовка маркетинговых планов по экспорту

Внедрение маркетинга во все подразделения

фирмы

Рис. 12.15.

Основные

должностные функции менеджера по маркетингу

12.3. Контроль маркетинговой деятельности

фирмы

Контроль —

заключительная

фаза цикла управления маркетингом,

завершающее звено в

процессе

принятия

решений и их

реализации

(рис.

12.16).

Вместе с тем фаза контроля является отправным момен-

том нового цикла управления маркетингом и реализации управлен-

ческих решений.

Будучи заключительной фазой одного цикла управления и

одновре-

менно исходным моментом нового управленческого цикла, контроль

неразрывно связан с ситуационным анализом, особенно при ситуаци-

онном процессе управления, предполагающем корректирующие

обрат-

ные связи (рис.

12.17).

Роль ситуационного анализа как эффективного средства контроля

маркетинга и всей хозяйственной деятельности фирмы трудно переоце-

нить. Давая объективное представление о деятельности фирмы «в разре-

зе», он позволяет представить в совокупности весь функционирующий

механизм фирмы, определить его достоинства и недостатки, оценить

результаты и затраты, Иначе говоря, руководство получает взвешенную

оценку положения дел на фирме, позволяющую ему принять соответ-

ствующие корректирующие меры или вообще коренным образом изме-

нить проводимый стратегический курс маркетинговой и

общефирмен-

ной деятельности (рис.

12.18).

Для того чтобы контроль был действенным, необходимо четко сфор-

мулировать его задачи с учетом вида контроля: контроль текущей мар-

кетинговой деятельности и ее возможностей; контроль прибыльности и

анализа маркетинговых затрат; стратегический контроль и ревизия мар-

кетинга. Не исключена возможность проведения единого сводного кон-

троля и соответствующего всеобъемлющего ситуационного анализа.

Задачи и цели контроля, стадии его осуществления в обобщенном

виде представлены на рис. 12.19, области (объекты) контроля — на

рис. 12.20, процесс маркетинговой ревизии приведен на рис.

12.21.

Свод-

ная схема стратегического

контроля

представлена на рис.

12.22.

Перечисленные три вида маркетингового контроля различаются меж-

ду собой по своим целям, задачам, объектам и характеру вырабатывае-

мых

рекомендаций.

I.

Цель

контроля

за

выполнением

текущих (годовых) планов — устано-

вить соответствие текущих показателей плановым или их расхождение.

Такое сопоставление возможно при условии, что показатели годового

плана разбиты по месяцам или кварталам. Основные средства контро-

ля — анализ состояния сбыта, анализ доли фирмы на рынке, анализ

соотношения «затраты — объем сбыта» и наблюдение за реакцией по-

купателей.

Анализ

состояния

и возможностей сбыта позволяет выявить расхож-

дения между плановыми и фактическими продажами по товарам, реги-

онам, типам

потребителей,

периодам времени, цене, формам и мето-

дам сбыта, а также по сбытовым

подразделениям

и (или) каналам. Та-

кого рода детализация предоставляет возможность выявить области от-

ставания и наиболее продвинутые области, что позволяет

сформулиро-

;ать конкретные,

хороню

аргументированные

предложения по совер-

иенствованию

сбытовой деятельности.

Контролируются прежде всего

общий

объем

реализации

и

измене-

шя

доли на рынке, проясняющие положение фирмы на рынке по

срав-

1бнию

с конкурентами. Контроль сбыта позволяет выявить не только

^достатки,

но и потенциальные возможности, которые следует транс-

формировать

в реальные. Подобный контроль дает возможность

опрсде-

шть

структуру покупок потребителей и воздействовать на нее, своевре-

менно

установить

отношение

потребителей к товарам фирмы и

забла-

"овременно

осуществить корректирующие меры,

предупреждающие

угрицательное

воздействие выявленных негативных моментов на раз-

леры

сбыта

фирмы.

2.

Контроль

прибыльности ц

анализ

затрат предполагает контроль

рентабельности

маркетинговой деятельности фирмы в целом и приме-

-штельно

к конкретным товарам, ассортиментным группам, целевым

эынкам

и сегментам, каналам товародвижения, средствам рекламы,

коммерческому персоналу и др.

Анализ соотношения «затраты на маркетинг — объем сбыта»

позво-

пяет

не допускать значительного

перерасхода

средств при достижении

маркетинговых целей.

Выявление затрат на маркетинг, распределенных по его элементам и

функциям,

—

задача непростая и обычно выполняется в три этапа:

1) изучение бухгалтерской отчетности, сопоставление поступлений

от продаж и валовой прибыли с текущими статьями расходов;

2) пересчет расходов по функциям маркетинга: расходы па марке-

тинговые

исследования,

маркетинговое

планирование,

управление и

контроль, рекламу, персональные продажи, хранение, транспортиров-

ку и др. В составляемой таблице расчетов в числителе указывают теку-

щие статьи расходов, а в

знаменателе

— их разбивку по статьям затрат

на маркетинг.

Ценность

такого рода анализа — возможность связать те-

кущие затраты с конкретными видами маркетинговой

деятельности;

3) разбивка маркетинговых расходов по функциям применительно к

отдельным товарам, методам и формам реализации, рынкам (сегментам),

каналам сбыта и т.д. В числителе составляемой таблицы указывают

(функ-

циональные статьи расходов на цели маркетинга, а в знаменателе — от-

дельные товары, рынки, конкретные группы

покупателей

и др.

3.

Стратегический

контроль

и

ревизия

маркетинга — это относитель-

но регулярная, периодическая или эпизодическая ревизия

маркетинго-

вой деятельности фирмы, под которой,

по

определению Ф. Котлера,

понимается «... комплексное, системное,

беспристрастное

и регулярное

исследование маркетинговой среды фирмы

(или

организационной еди-

ницы), ее задач, стратегий и

оперативной

деятельности с целью

выяв-

ления возникающих проблем и открывающихся возможностей и выда-

чи рекомендаций относительно плана действий по совершенствованию

маркетинговой деятельности этой

фирмы»*.

Процесс маркетинговой

ревизии показан на рис.

12.21.

Проведение

стратегического

контроля и вытекающей из него реви-

зии (пересмотра) маркетинговой стратегии в

отличие

от двух других

*

Котлер

Ф. Основы маркетинга. —

М.,

1990.

видов маркетингового контроля — мера неординарная, а нередко и чрез-

вычайная, к которой прибегают главным образом в тех

случаях,

если;

1)

принятая ранее стратегия (стратегии) и определяемые ею задачи

морально устарели и не соответствуют новым условиям внешней среды;

2) значительно, причем в сравнительно короткие сроки, усилились

рыночные позиции основных конкурентов фирмы, возросла их агрес-

сивность, повысилась эффективность форм и методов их работы;

3) фирма потерпела значительное поражение на рынке; резко со-

кратились ее

продажи,

утеряны некоторые рынки, ассортимент содер-

жит малоэффективные товары пониженного

спроса,

многие

традици-

онные покупатели товаров фирмы все чаще отказываются от их приоб-

ретения. В таком случае требуются генеральная ревизия всей деятельно-

сти фирмы, пересмотр ее маркетинговой политики и практики, пере-

стройка организационной структуры, перегруппировка сократившихся

сил и средств, а также решение ряда других серьезных проблем. Однако

такой ревизии обязательно предшествуют

всесторонний

анализ и выяв-

ление конкретных причин,

вызвавших

поражение фирмы на рынке;

4) существенно возрос технический, производственный, сбытовой

потенциал фирмы, сформированы новые конкурентные преимущества.

Все это потребует ревизии стратегии фирмы, реформирования ее орга-

низационно-управленческих структур, формулирования новых, более

трудных задач и целей, отражающих возросшие потенциальные воз-

можности фирмы.

Ревизия маркетинга фирмы проводится собственными силами (внут-

ренний аудит) или силами привлекаемых независимых экспертов, ауди-

торских фирм (внешний аудит).

Разработка стратегических

планов фирмы

Разработка планов маркетинга

ПЛАНИРОВАНИЕ,

ОРГАНИЗАЦИЯ,

КОНТРОЛЬ

к

V

3

та

о

Реализация планов

I

^_

2

^Гц,

^

\

/

О

\"

л

с;

о

а

н

о

Учет

результатов

\

Анализ

1

Регулирование

Рис. 12.16. Взаимосвязь и

последовательность

осуществления

основных

функций маркетинга

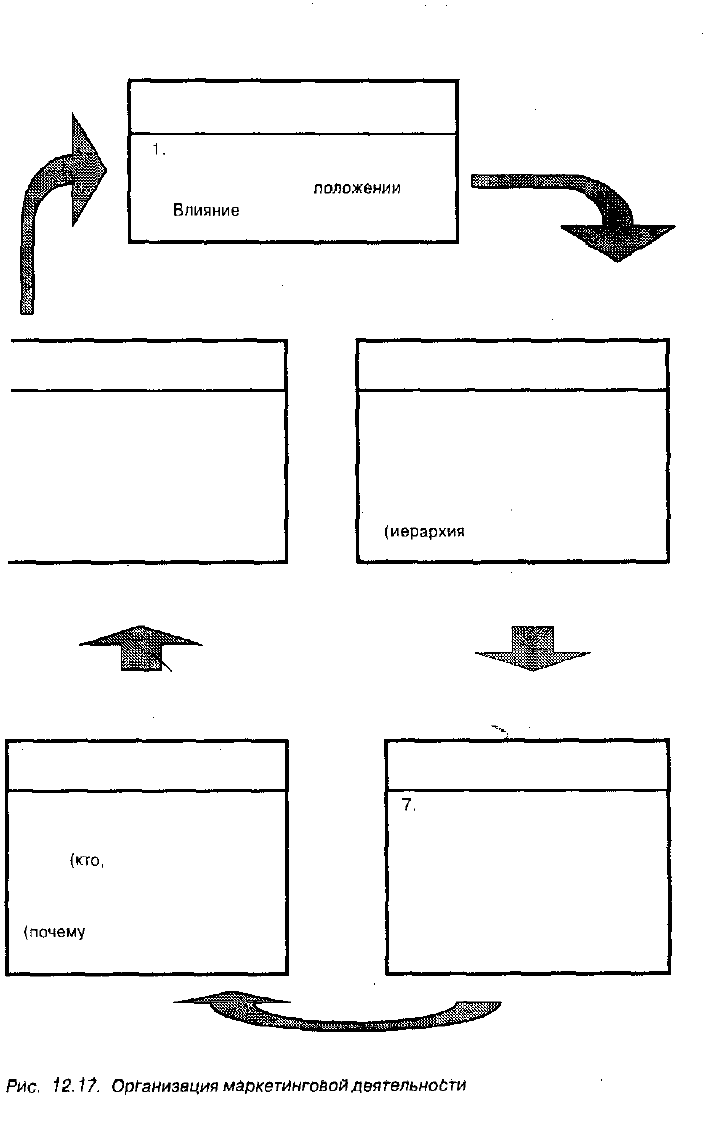

СИТУАЦИОННЫЙ

АНАЛИЗ

1.

Состояние фирмы

2. Прогноз (что ожидает фирму

при существующем

положении

дел)

3.

Влияние

внешней среды

МАРКЕТИНГОВЫЙ

КОНТРОЛЬ

15. Решение о проведении

ситуационного анализа

14. Оценка данных (на основе

отклонений от поставленной

цели)

13. Сбор данных (результаты

деятельности)

МАРКЕТИНГОВЫЙ

СИНТЕЗ

4. Определение целей (что надо

сделать, чтобы исправить ситуа-

цию)

5. Оценка целей (почему надо

делать так, а не иначе)

6. Принятие решений для

стратегического планирования

(иерархия

задач для достижения

главной конечной цели)

ТАКТИЧЕСКОЕ

ПЛАНИРОВАНИЕ

12. Реализация оперативного

плана (как делать)

11. Разработка оперативного

плана

(кто,

что, когда, где

должен делать, при каких

условиях)

10. Определение тактики

(почему

и какие предпринять

действия)

СТРАТЕГИЧЕСКОЕ

ПЛАНИРОВАНИЕ

7.

Выдвижение стратегий (как

действовать)

8. Выбор стратегии

9. Решение о разработке

тактики (что и как делать для

достижения целей стратегии)

Рис.

12.17.

Организация

маркетинговой

деятельности

фирмы по

«кольцевому» принципу

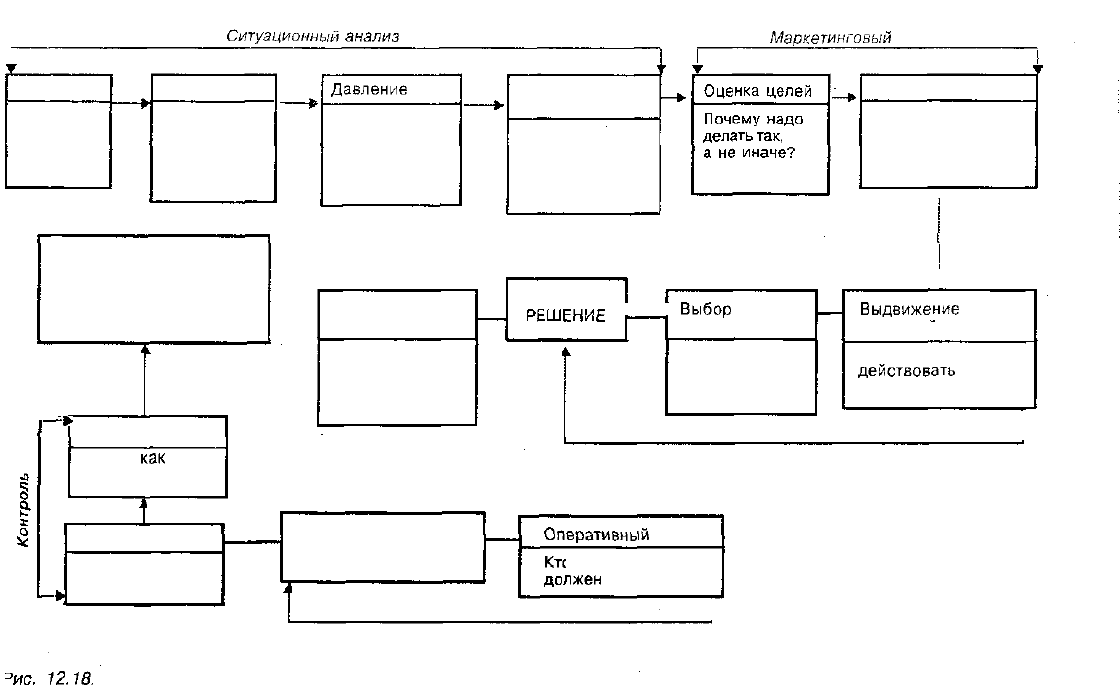

Ситуационный

анализ

Маркетинговый

синтез

1

Положение

В каком

состоянии

находится

фирма?

Прогноз

Что ожидает

фирму при

существую-

щем положе-

нии дел?

Давление

Какое воздей-

ствие оказыва-

ет на фирму

внешняя

среда?

Выдвижение

целей

Что надо

сделать?

Принятие решения

Каким должен

быть порядок

(иерархия)

действий?

Решение

о необходимости

маркетингового

(ситуационного)

анализа

,

1

— *

—

*•

1

Оценка

Что и

как

было

сделано?

1

.

Сбор данных

Насколько

хорошо?

Определение

тактики

Какие действия

следует пред-

принять и

почему?

гимс

ВыбОО

стратегии

.

Какая стратегия

наилучшая и

почему?

1

т

Выдвижение

стратегии

Как нужно

действовать

для

достижения целей?

Т

Стратегическое планирование

Реализация

оперативного плана

1

Оперативный

план

Ктс

), что, когда, где

пжен

делать?

Т

Тактическое планирование

12.18.

Планирование и контроль маркетинга по «кольцевому» принципу

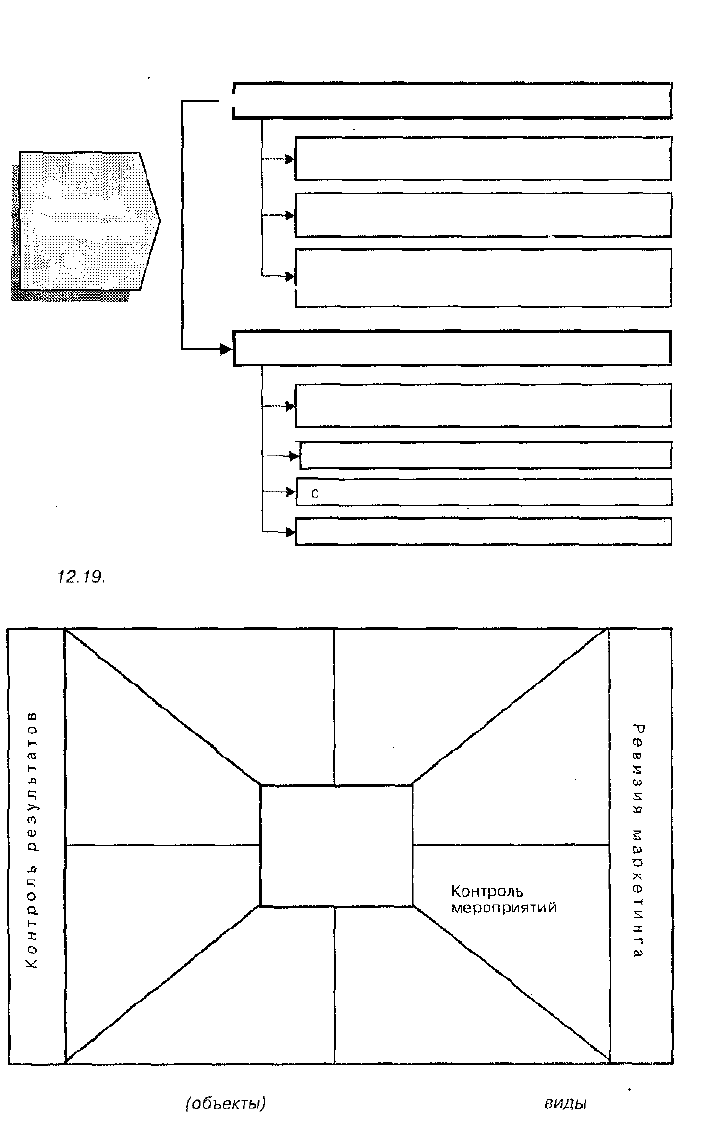

КОНТРОЛЬ

МАРКЕТИНГА

V ЗАДАЧИ И ЦЕЛИ КОНТРОЛЯ

установить степень достижения цели

(анализ отклонений)

выяснить возможности улучшения

полученных результатов (обратная связь)

проверить степень приспособляемости

предприятия к изменению условий

окружающей среды

СТАДИИ КОНТРОЛЯ МАРКЕТИНГА

установление плановых величин

и стандартов (цели и нормы)

-ч

—>Г~с

выяснение реальных значений показателей

сравнение

анализ результатов сравнения

Рис.

12.19.

Структура контроля маркетинга

Контроль

сбыта

Контроль

доли рынка

Контроль

результатов

деятельности

службы сбыта

Контроль

информации

КОНТРОЛЬ

МАРКЕТИНГА

Контроль

неэкономических

показателей

Контроль целей

и стратегий

Контроль

организационных

процессов и

структур

Рис. /2.20. Области

(объекты)

маркетингового контроля и его

виды

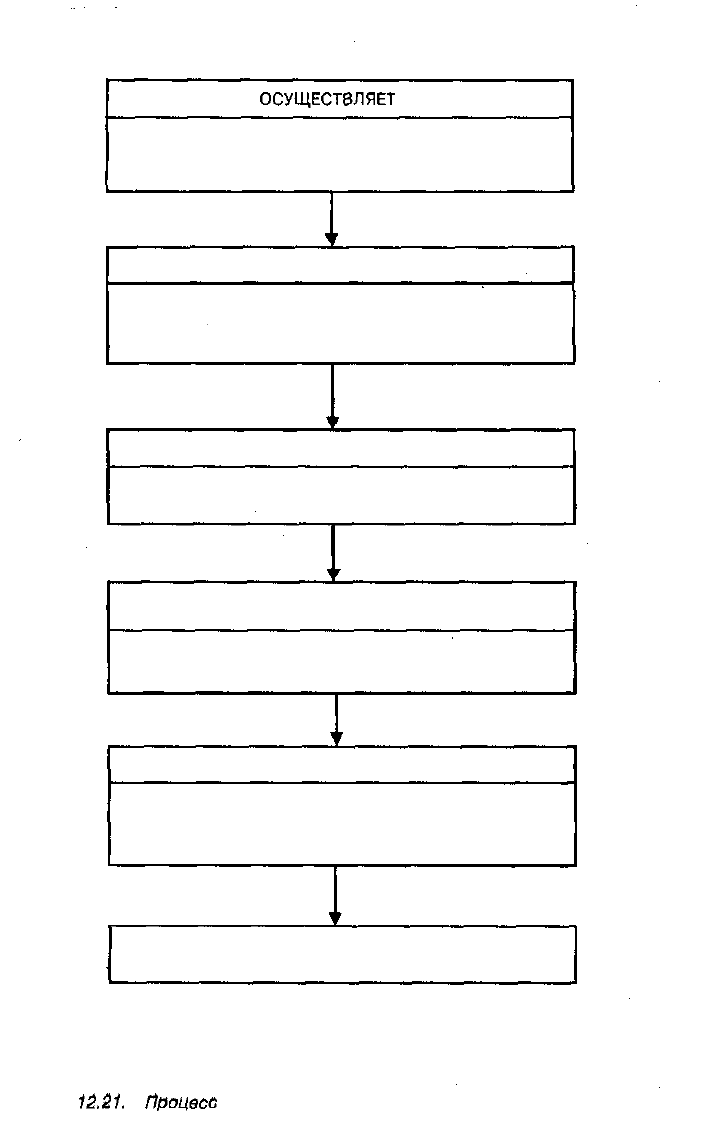

КТО

ОСУЩЕСТВЛЯЕТ

РЕВИЗИЮ

Специалисты предприятия

Руководители отделов или отделений

Внешние специалисты

КАК ЧАСТО ПРОВОДИТСЯ РЕВИЗИЯ

В конце календарного или отчетного года или во

время инвентаризации

По меньшей мере ежегодно, в один и тот же

период каждый год

КАКИЕ ОБЛАСТИ ПРОВЕРЯЮТСЯ

Горизонтальные

Вертикальные

КАКАЯ ФОРМА ПРОВЕДЕНИЯ

РЕВИЗИИ РАЗРАБОТАНА

Открытые или закрытые вопросы

Конкретные вопросы

КАК ПРОВОДИТЬ РЕВИЗИЮ

Длительность

Информация сотрудников

Закрытая или открытая организация

Подготовка окончательного отчета

КАК РЕЗУЛЬТАТЫ РЕВИЗИИ ПРЕДСТАВЛЯЮТСЯ

РУКОВОДСТВУ

Рис.

12.21.

Процесс

маркетинговой ревизии

-ч:

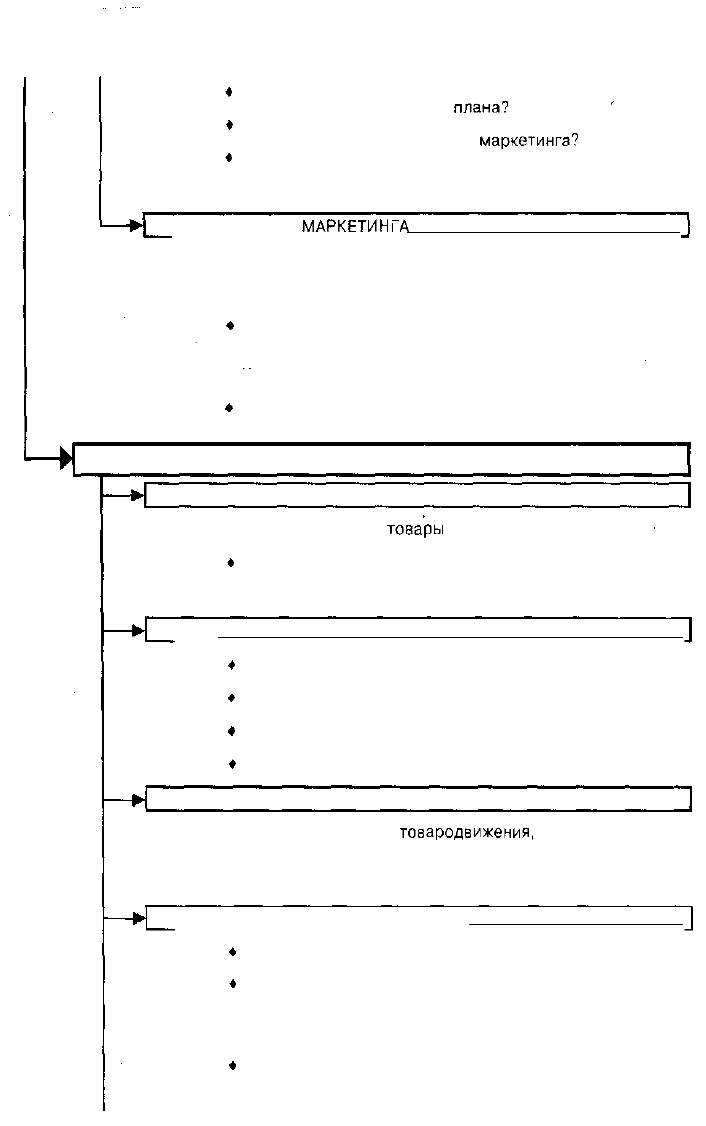

АНАЛИЗ ВНЕШНИХ УСЛОВИЙ

РЫНКИ

«

Каковы рынки данной фирмы?

* Каковы их

основные

сегменты?

• Каковы емкость и особенности каждого рынка,

его сегментов и каковы перспективы их развития?

ПОКУПАТЕЛИ

* Как относятся покупатели к товарам данной фирмы?

» Что влияет на решения покупателей приобрести товар

фирмы?

»

Каковы потребности покупателей, перспективы

их изменения и

возможности

удовлетворения?

КОНКУРЕНТЫ

»

Кто основные конкуренты фирмы?

• Каковы перспективы конкуренции?

ВНЕШНЯЯ СРЕДА

»

Каковы основные

тенденции

изменения

демографической ситуации, развития экономики, науки,

техники,

государственной

политики и культуры, которые

могут оказать воздействие на деятельность фирмы?

-К.

АНАЛИЗ СИСТЕМЫ МАРКЕТИНГА

МАРКЕТИНГОВЫЕ ЦЕЛИ

#

Каковы долго- и краткосрочные маркетинговые цели

фирмы?

»

Находятся ли эти цели в должной иерархической

соподчиненности и в форме, которая позволяет

планировать и измерять достигнутые результаты?

»

Соответствуют ли цели маркетинга

конкурентоспособности фирмы, ее ресурсам

и возможностям?

ПРОГРАММА МАРКЕТИНГА

» Каковы глобальная стратегия фирмы и вероятность

достижения

намеченных целей?

» Достаточны ли ресурсы фирмы для решения

намеченных маркетинговых задач?

» Оптимально ли распределение ресурсов, выделенных

на систему маркетинга, между различными рынками,

сегментами и товарами фирмы?

» Оптимально ли распределение

ресурсов,

выделенных

на маркетинг, между

элементами

его комплекса:

на обеспечение качества товара, установление личных

контактов, распределение и сбыт товаров

ОБЕСПЕЧЕНИЕ ПРОГРАММЫ МАРКЕТИНГА

#

Разрабатывает ли фирма годовой план маркетинга?

#

Эффективна ли процедура

планирования?

»

Обеспечивает ли система контроля достижение

намеченных целей годового

плана?

»

Осуществляет ли фирма периодический анализ

эффективности различных мер

маркетинга?

»

Имеет ли данная фирма необходимую систему

маркетинговой информации для планирования

и контроля за деятельностью на различных рынках?

ОРГАНИЗАЦИЯ

МАРКЕТИНГА

* Имеет ли фирма квалифицированного менеджера,

занимающегося анализом, планированием и контролем

за реализацией намеченных маркетинговых

мероприятий?

»

Достаточно ли компетентны сотрудники отдела

маркетинга? Необходимы ли их дополнительное

обучение, стимулирование инициативы?

» Как распределена ответственность за реализацию

маркетинговых мер?

#

Понимает ли персонал фирмы концепцию маркетинга

и применяет ли ее на практике?

РАССМОТРЕНИЕ КОНКРЕТНЫХ МАРКЕТИНГОВЫХ УСИЛИЙ

ТОВАРЫ

* Каковы основные

товары

фирмы?

* Следует ли снять часть товаров с производства?

*

Следует ли расширить ассортимент товаров фирмы?

» На какой стадии жизненного цикла находится каждый

товар фирмы?

ЦЕНЫ

»

Насколько цены связаны с издержками, спросом,

конкурентоспособностью товаров?

*

Какова вероятная реакция покупателей на повышение

или снижение цены?

»

Как оценивают покупатели уровень цен на товары

фирмы?

»

Использует ли фирма стимулирующие цены?

ТОВАРОДВИЖЕНИЕ

* Имеются ли формы

товародвижения,

способствующие

улучшению сервиса и снижению издержек?

* Обеспечивает ли фирма необходимый уровень

обслуживания своих покупателей?

ОРГАНИЗАЦИЯ ПРОДАЖИ ТОВАРОВ

»

Достаточна ли численность торговых работников

фирмы для достижения намеченных целей?

»

Хорошо ли продумана специализация торговых

работников (с учетом территории сбыта, рынков,

товаров)?

* Насколько эффективна деятельность торговых

работников? Достаточен ли уровень их подготовки?

*

Каковы методы определения сбытовых квот и оценки

результатов деятельности?