ЛНУВМтаБТ ім. С.З. Ґжицького, Львів/Україна, Кафедра інформаційних

систем менеджменту, викладач – Степанюк О.І., дисципліна -

економетрія.

У архіві є два файли. Перший файл це теоретична частина

лабораторної роботи, де вказано як її робити, основні формули та

поняття. Другий – практична частина роботи, виконана і збережена в

файлі EXCEL.

Основні пункти виконаної роботи:

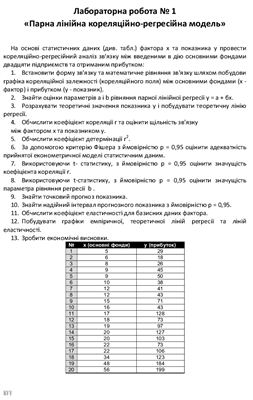

На основі статистичних даних фактора х та показника у провести кореляційно-регресійний аналіз зв'язку між введеними в дію основними фондами двадцяти підприємств та отриманим прибутком:

Встановити форму зв'язку та математичне рівняння зв'язку шляхом побудови графіка кореляційної залежності (кореляційного поля) між основними фондами (x - фактор) і прибутком (у - показник).

Знайти оцінки параметрів а і b рівняння парної лінійної регресії у = а + бх.

Розрахувати теоретичні значення показника у і побудувати теоретичну лінію регресії.

Обчислити коефіцієнт кореляції r та оцінити щільність зв'язку між фактором х та показником у.

Обчислити коефіцієнт детермінації r2.

За допомогою критерію Фішера оцінити адекватність прийнятої економетричної моделі статистичним даним.

Використовуючи t- статистику оцінити значущість коефіцієнта кореляції r.

Використовуючи t-статистику оцінити значущість параметра рівняння регресії b.

Знайти точковий прогноз показника.

Знайти надійний інтервал прогнозного показника.

Обчислити коефіцієнт еластичності для базисних даних фактора.

Побудувати графіки емпіричної, теоретичної ліній регресії та ліній еластичності.

Основні пункти виконаної роботи:

На основі статистичних даних фактора х та показника у провести кореляційно-регресійний аналіз зв'язку між введеними в дію основними фондами двадцяти підприємств та отриманим прибутком:

Встановити форму зв'язку та математичне рівняння зв'язку шляхом побудови графіка кореляційної залежності (кореляційного поля) між основними фондами (x - фактор) і прибутком (у - показник).

Знайти оцінки параметрів а і b рівняння парної лінійної регресії у = а + бх.

Розрахувати теоретичні значення показника у і побудувати теоретичну лінію регресії.

Обчислити коефіцієнт кореляції r та оцінити щільність зв'язку між фактором х та показником у.

Обчислити коефіцієнт детермінації r2.

За допомогою критерію Фішера оцінити адекватність прийнятої економетричної моделі статистичним даним.

Використовуючи t- статистику оцінити значущість коефіцієнта кореляції r.

Використовуючи t-статистику оцінити значущість параметра рівняння регресії b.

Знайти точковий прогноз показника.

Знайти надійний інтервал прогнозного показника.

Обчислити коефіцієнт еластичності для базисних даних фактора.

Побудувати графіки емпіричної, теоретичної ліній регресії та ліній еластичності.