ПетрГУ, Петрозаводск, Россия, Кафедра экономической теории и

финансов, Гнеушева Н.В. – 3 с., 2012 г.

Дисциплина - Эконометрика

По исходным данным:

Построить оценку коэффициента корреляции между X и Y.

Проверить гипотезу об отсутствии корреляционной связи между X и Y.

Построить оценку корреляционного отношения для X и Y.(проверить свойства корреляционного отношения).

Проверить гипотезу об отсутствии какой-либо связи между X и Y.

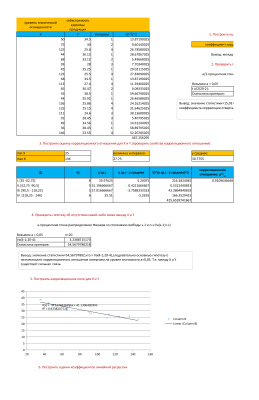

Построить корреляционное поле для X и Y.

Построить оценки коэффициентов линейной регрессии.

Выбрать 3-4 вида нелинейных функций и построить оценки коэффициентов каждой функции.

Вычислить коэффициент детерминации для каждой функции.

Проверить гипотезу о значимости регрессии для каждой функции.

Построить смещенную и несмещенную оценку стандартной ошибки.

Построить оценки стандартных ошибок для коэффициентов регрессии.

Проверить гипотезы о значимости каждого коэффициента регрессии.

Вычислить средние коэффициенты эластичности для каждой функции.

Выбрать функцию, описывающую зависимость между X и Y наиболее точно.

Построить интервалы прогноза для нескольких значений Х.

Построить оценку коэффициента корреляции между X и Y.

Проверить гипотезу об отсутствии корреляционной связи между X и Y.

Построить оценку корреляционного отношения для X и Y.(проверить свойства корреляционного отношения).

Проверить гипотезу об отсутствии какой-либо связи между X и Y.

Построить корреляционное поле для X и Y.

Построить оценки коэффициентов линейной регрессии.

Выбрать 3-4 вида нелинейных функций и построить оценки коэффициентов каждой функции.

Вычислить коэффициент детерминации для каждой функции.

Проверить гипотезу о значимости регрессии для каждой функции.

Построить смещенную и несмещенную оценку стандартной ошибки.

Построить оценки стандартных ошибок для коэффициентов регрессии.

Проверить гипотезы о значимости каждого коэффициента регрессии.

Вычислить средние коэффициенты эластичности для каждой функции.

Выбрать функцию, описывающую зависимость между X и Y наиболее точно.

Построить интервалы прогноза для нескольких значений Х.