РГСУ. ПИЭ. Эконометрика. Преподаватель Читаишвили Елена

Тихоновна

По 13 регионам страны изучается зависимость среднемесячной заработной платы Y (тыс. руб. ) от инвестиций в основной капитал на душу населения Х (тыс. руб. )

X 3 4,1 3,9 3,8 4 3,7 3,5 3,9 4,8 5,2 5,5 4,8

Y 3,8 4,2 4,9 5,1 5,5 5,5 5,8 6,1 6,9 7,5 8,5 9,1

Задание: Построить линейную однофакторную модель:

y = b 0 + b1 x

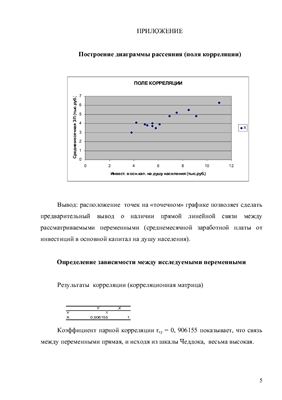

1. Построить диаграмму рассеяния (поле корреляции).

2. Определить зависимость между исследуемыми переменными Y и X.

3. Построить модели и выбрать наиболее качественную модель.

По 13 регионам страны изучается зависимость среднемесячной заработной платы Y (тыс. руб. ) от инвестиций в основной капитал на душу населения Х (тыс. руб. )

X 3 4,1 3,9 3,8 4 3,7 3,5 3,9 4,8 5,2 5,5 4,8

Y 3,8 4,2 4,9 5,1 5,5 5,5 5,8 6,1 6,9 7,5 8,5 9,1

Задание: Построить линейную однофакторную модель:

y = b 0 + b1 x

1. Построить диаграмму рассеяния (поле корреляции).

2. Определить зависимость между исследуемыми переменными Y и X.

3. Построить модели и выбрать наиболее качественную модель.