Аренс Э.А. Аудит

Подождите немного. Документ загружается.

222

ПЛАНИРОВАНИЕ АУДИТА. ПРИЛОЖЕНИЕ А

И наконец, при использовании показателя суммы чистой реализации,

когда исчисляют показатели ликвидности, могут возникнуть затруднения

в определении самого объема реализации, если значительная его часть

идет за наличный расчет, а не в кредит. Эта проблема становится менее

острой, когда пропорции в достаточной мере постоянны для разных пе-

риодов или компаний, по которым проводятся сравнения.

A3.Способность к погашению долхтэсрочных долгов

и к выплате дивидендов по привилегарованным акциям

Долги по отношению

к доле акционеров

Чистые материаль-

ные активы к доле

акционеров

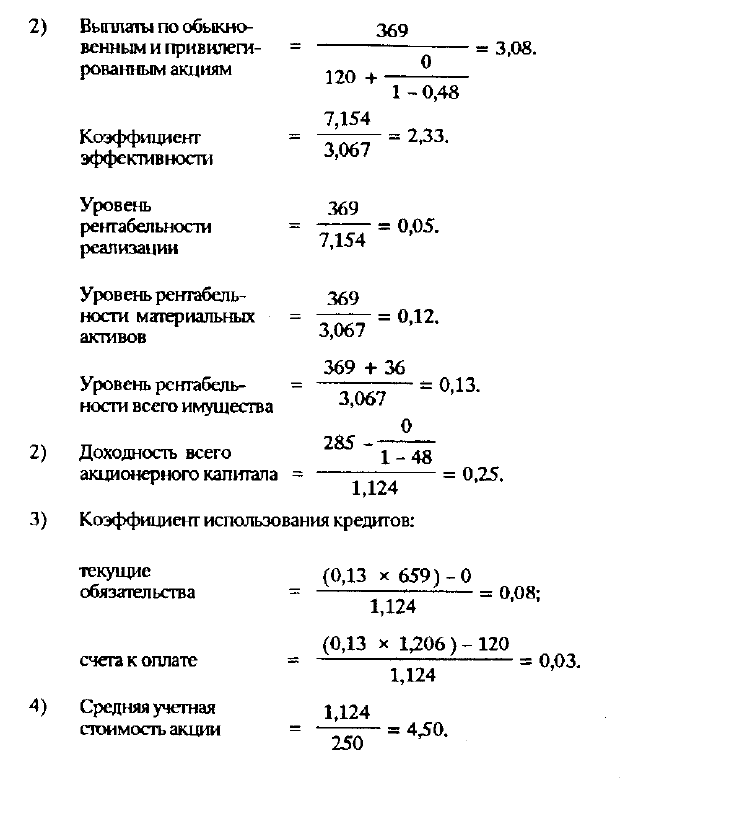

Выплаты по обыкно-

венным аидиям

всего обязательств

акционерный капитал

акционерный капитал -

- нематериальные активы

акционерный капитал

доход от операций

обыкновенные дивиденды

Выплаты по обыкно- _ доход от операций .

венным и привиле- привилегированные

гированным акциям обыкновенные + дивиденды

дивиденды 1 - ставка налога

Устойчивая платежеспособность компании предопределяется успехом

ее операций и ее способностью добывать капитал на расширение бизнеса

и даже на выживание в периоды временных затруднений. С другой сто-

роны, держатели обыкновенных акций извлекают выгоду из использова-

ния кредита и заемного капитала, которые также приносят реальный

чистый доход.

Основным критерием устойчивости бизнеса и дееспособности клиента

является отношение суммы долгов к доле акционеров. Если данный ко-

эффициент слишком высок, то это может означать, что компания ис-

черпала свои возможности привлекать кредиты и уже не имеет средств

для предстоящих мероприятий. Если он слишком низок, то это может

означать, что использование наличных кредитов не приносит выгод вла-

дельцам акций. Если коэффициент стремится к повышению, то это мо-

жет указывать на низкий уровень полученных доходов для

удовлетворения нужд предприятия. Если же он стремится к понижению,

то это может говорить о том, что дела компании идут хорошо и она всту-

пает в сразу дальнейшего развития.

ПЛАНИРОВАНИЕ АУДИТА.11РИЛОЖЕНИЕА

223

Отношение чистых материальных активов к доле акционерного капи-

тала показывает текущий характер доли акционеров компании, причем

из акционерного капитала исключаются нематериальные активы, которые

полностью зависят от будущих операций. Это отношение можно исполь-

зовать для более точной интерпретации отношения долга к доле акци-

онеров.

Кредиторов обычно интересует способность компании платить процен-

ты, а также ее способность погашать саму задолженность. Последняя

определяется путем оценки долгосрочных перспектив компании и на ос-

нове данных о чистых активах. В этом отношении важную роль играет

возможная реализационная стоимость имущества (к которому могут от-

носиться специфические активы) как дополнительное обеспечение спо-

собности компании погашать свои долги.

Платежеспособность компании по процентам - это в значительной

мере функция ее возможности генерировать определенные денежные

поступления от хозяйственных операций и в короткий срок, и в перс-

пективе. Таким образом, уровень доходов по привлеченным средствам

показывает положение предприятия, когда оно в состоянии выплачивать

проценты (и дивиденды по привилегированным акциям) при условии ста-

бильности указанных поступлений.

А.4. Оперативные и рабочие показатели

Многие финансово нестабильные хозяйственные системы оздоровляются,

улучшая качество своей работы. Следовательно, все кредиторы и инве-

сторы прежде всего заинтересованы в результатах операций предприятия.

Поэтому неудивительно, что большое значение придается оперативным

и рабочим показателям. Среди них наиболее широко применяют пока-

затели доходности всего акционерного капитала. Эта статья у большин-

ства компаний - неотъемлемая часть основной финансовой отчетности.

Можно вычислить и еще ряд коэффициентов, которые позволят глубже

понять характер операций.

Первый из них - коэффициент эффективности. Он показывает чистый

объем реализации, обеспечиваемый оборотными материальными актива-

ми. Иными словами, он показывает, достаточен ли размер получаемых

доходов для того, чтобы оправдать затраченные средства. Низкая эко-

номическая эффективность говорит о том, что, прежде чем привлекать

добавочные средства, необходимо искать пути к увеличению объема хо-

зяйственных операций. Высокая экономическая эфсрективность может оз-

начать, что срок службы материальных оборотных активов подходит к

концу и вскоре могут понадобиться дополнительные капиталы.

224

ПЛАНИРОВАНИЕ АУДИТА. ПРИЛОЖЕНИЕ А

Второй показатель характеризует уровень рентабельности реализации.

По нему мы видим, какая часть объема реализации образует доход от

операций, т.е. превышает расходы (как переменные, так и постоянные).

Понижение этого показателя обычно указывает на то, что: 1) либо слиш-

ком низка валовая прибыль (доходы сверх переменных расходов), 2) либо

слишком мал объем хозяйственных операций по сравнению с постоян-

ными расходами предприятия.

Коэффициент _ чистый объем реализации

эффективности оборотные материальные активы

Уровень

рентабел ьности

реализации

доход от операции

чистый объем реализации

Уровень

рентабельности

материальных

активов

доход от операции

оборотные материальные активы

Уровень

рентабельности

всего имущества

Доходность всего

акционерного

капитала

доходы до выплаты дивидендов + налоги

все имущество

доходы до привилегированные

налог о- _ дивиденды

обложения 1 - ставка налога

общий акционерный капитал

Коэффициент использования кредитов (исчисляется отдельно для каждого

источника капитала, кроме общего акционерного капитала, т.е. по

краткосрочным и долгосрочным обязательствам, задолженности по налогам) =

уровень рентабельности _ размер расходы по привлечению

—всего имущества источника источника .

общий акционерный капитал

Средняя учетная _ общий акционерный капитал

стоимость акции общее количество акций

Два коэффициента показывают экономическую эффективность

по соотношению размеров доходов и материальной базы предприятия. Это

уровень рентабельности материальных активов и уровень рентабельности

всего имущества. Оба показателя одновременно характеризуют различ-

ные аспекты экономической эффективности и рентабельности.

ПЛАНИРОВАНИЕ АУДИТА. ПРИЛОЖЕНИЕ А

225

Важным фактором, определяющим перспективы развития компании и

выплаты ее акционерам дивидендов из прибыли, является доходность все-

го акционерного капитала. Это прежде всего отражается в доходах (до

удержания налогов) от обыкновенных акций. Если этот показатель ниже

превалирующих долгосрочных процентных ставок или доходных альтер-

нативных инвестиций, то владельцы-акционеры поймут, что им лучше

найти другое применение для средств, вложенных в данную компанию,

или даже ликвидировать компанию, если не удастся повысить уровень

дивидендов.

Дополнительную информацию дает анализ использования кредита. В

этом случае пропорциональная доля средств по каждому источнику ка-

питала умножается на доход компании от общей стоимости имущества.

Это позволяет определить и доход, и расходы по каждому источнику ка-

питала (например, с выплат по дивидендам). В результате рас-

четов определяют чистую сумму дохода от каждого источника капитала.

Если у какого-либо из этих источников данная сумма выражается по-

ложительной величиной, то это может означать перспективы привлече-

ния дополнительного капитала. Но если коэффициент использования

кредита от источника капитала слрицательный, то надлежит исследовать

альтернативы рекалитализадши и/или возможности повышения прибы-

лей. Анализ использования кредитов полезно применять также, рассмат-

ривая отношение суммы долга к доле акционеров в средствах

предприятия.

Последний оперативный и рабочий показатель - средняя учетная сто-

имость акции. Этот коэффициент характеризует общий эффект акцио-

нерных сделок на протяжении определенного времени.

Применение оперативных и рабочих показателей чревато теми же

противоречивыми результатами, которые упоминались выше в связи с

кеоффициентами ликвидности. Насколько эффективно помогают эти ко-

:х|хрициенты проводить сравнения данных за разные периоды или

раз-шчных компаний? Это часто зависит от распределения статей затрат

на постоянные и переменные, методов оценки запасов, амортизационной

лолитики, затрат фирмы на исследования и разработки (и их эффек-

тивности), а также возможностей выхода на новые источники фи-

нансирования.

А.5. Иллюстрация

Способы расчета различных коэффипиентов показаны на примере фи-

нансовой отчетности фирмы "Хиллсбург Хардвеар Ко", с которой мы по-

знакомились в гл. 5.

Упрощающие допущения:

1. Предположим, что средние суммы дебиторской задолженности и за-

пасов в течение года незначительно отличались от данных балансов

на конец года.

226

ПЛАНИРОВАНИЕ АУДИТА. ПРИЛОЖЕНИЕ А

2. Доггустим, что привилегированных акций нет, а налоговая ставка

равна 48 %.

3. Не исчислены коэффициенты для налогов будущих лет и других

долгосрочных счетов дебиторов. Предположим, что весь процентный

расход относится к долгосрочным векселям к платежу.

4. Пусть имеется 250 обыкновенных акций рыночной стоимостью

26 дол. каждая.

Коэффициент

покрытия

Коэффициент

ликвидности

Коэффициент

абсолютной

ликвидности

1) Средняя оборачи-

ваемость дебиторской

задолженности

1) Среднее число дней

оплаты

2Д50

= 3,87

659

41 + 948 + 47

41

659

659

= 0,06 .

= 1,57

7,154

= 6,77

948 + 47 + 62

(948 + 47 + 62) х 360

7,154

= 53,19 дня.

1) Средняя оборачи-

ваемость товарных

запасов

1) Среднее число дней

на отгрузку

1) Среднее число дней

обналичивания

товарных запасов

Долги по отношению

к доле акционеров

Чистые материальные

активы к доле

акционеров

Выплаты по обыкно-

венным акциям

5,162

1,493

1,493 х 360

= 3,46 .

= 104,12 дня.

5,162

53,19 + 104,12 = 157,31 дня.

1,284

1,124

1.14.

1,124

1,124

369

= 1,00.

120

= 3,08.

ПЛАНИРОВАНИЕ АУДИТА. ПРИЛОЖЕНИЕ А 227

Продолжение

15*

ГЛАВА 8

СУЩЕСТВЕННОСТЬ И РИСК

Существенность и риск очень важно учитывать при планировании аудита.

В данной главе мы покажем, каким образом эти два параметра вписы-

ваются в фазу планирования аудита. Абзац-мнение аудиторских заклю-

чений содержит две важные фразы, которые непосредственно касаются

существенности и риска. В нижеследующей стандартной формулировке

абзаца-мнения неспециального заключения (без оговорок) эти фразы вы-

делены жирным шрифтом.

Предварительное планирование

Сбор общих сведений

Сбор информации о правовых обязательствах клиента

Оценка существенности, аудиторского риска, риска для

бизнеса и внутрихгаяйственного риска

Ознакомление с системой внутрихозяйственного контроля и

оценка риска контроля

1

Разработка общего плана аудита и программы аудита

СУЩЕСТВЕННОСТЬ И РИСК

229

• По нашему мнению, указанная выше финансовая отчетность во всех

существенных отношениях правильно, в соответствии с общеприняты-

ми принципами учета, представляет финансовое положение корпора-

ции ABC за период с 31 декабря 19Х8г. до конца 19X9 г., а также

результаты ее операций и движение денег за прошедшие к этому вре-

мени годы.

Выражение "по нашему мнению" должно информировать пользова-

телей о том, что аудиторы строят свои выводы на собственном профес-

сиональном суждении и не дают ни гарантии, ни ручательства правиль-

ности составленной финансовой отчетности. Из этой фразы можно зак-

лючить о наличии определенного риска того, что финансовая отчетность

может оказаться составленной неточно, даже в случае нетециального аб-

заца-мнения в аудиторском заключении.

Фраза "во всех существенных отношениях" должна информировать

пользователей о том, что мнение, выраженное аудитором в его заклю-

чении, относится исключительно к существенной финансовой информа-

ции. Понятие существенности важно потому, что ни один аудитор не в

состоянии гарантировать точность финансовой отчетности вплоть до по-

следнего доллара.

Кроме формулировки абзаца-мнения, оба эти аспекта отражены в ос-

новной идее абзаца-сферы, где аудит описан как процесс, цель которого

- дать обоснованную уверенность (предполагающую некоторый уровень

риска) по поводу того, свободна ли финансовая отчетность от сущест-

венных погрешностей.

8.1. Существенность

Существенность как важный фактор, позвсшяющий определить надлежа-

щий характер представляемого аудиторского заключения, уже рассмат-

ривалась ранее. Аспекты существенности, исследуемые в настоящей

главе, прямо связаны с теми, о которых шла речь в гл.2.

FASB 2 определяет критерий существенности следующим образом:

• Мера опущенной или неточно раскрытой учетной информации, которая

в сложившихся обстоятельствах порождает вероятность того, что мне- "

ние квалифицированного человека, полагающегося на эту информа-

цию, может измениться от такого пропуска или неверного отражения

данных, которым он придает большое значение.

Аудитор обязан определить, содержит ли составленная финансовая

отчетность существенную погрешность. Если аудитор обнаруживает су-

щественную ошибку, то он (или она) доводит это до сведения клиента,

чтобы тот мог ввести поправку. Если клиент отказывается исправить дан-

ные финансовой отчетности, то аудитор должен представить заключе-

ние с оговоркой или отрицательное заключение в зависимости от того,

насколько существенна погрешность. Поэтому аудиторы должны хорошо

знать, как пользоваться критерием существенности.

230

СУЩЕСТВЕННОСТЬ И РИСК

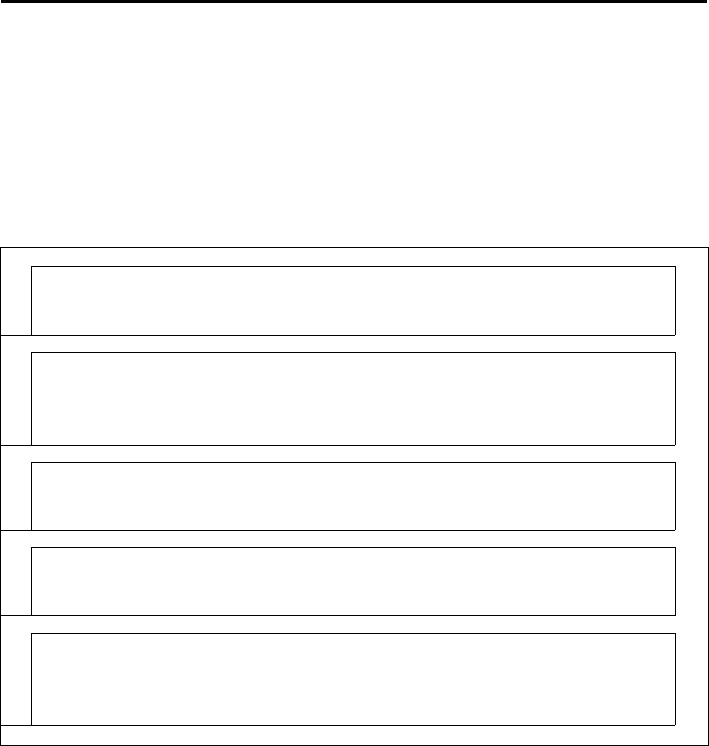

Рис. 8.1. Последовательность применения критериев существенности

ШАГ1

Предварительное суждение о существенности

Планиро-

вание

областей

ШАГ 2

Применение предварительного суждения

о существенности к сегментам

тестиро-

вания

ШАГЗ

Оценка общей погрешности в сегменте

ШАГ 4

Оценка суммарной погрешности

Оценка

результа-

тов

Оценка

результа-

тов

ШАГ 5

Сравнение суммарной оценки с

предварительным суждением о существенности

Если внимательно прочесть определение существенности, предложен-

ное FASB, то можно убедиться, что аудиторы столкнутся с трудностями

при применении этого критерия на практике. В определении подчер-

кивается, что пользователи, которые принимают решения, полагаясь на

достоверность финансовой отчетности, должны быть квалифицирован-

ными. Поэтому аудиторам необходимы сведения о вероятных пользова-

телях отчетности их клиента и о принимаемых ими решениях. Например,

если аудитору известно, что пользователи будут полагаться на достовер-

ность финансовой отчетности при заключении соглашения о купле-про-

даже для всей торгово-ггромышленной деятельности, то сумма, которую

аудитор считает существенной, может быть меньше, нежели при анало-

гичном аудите в других случаях. На практике же аудиторы часто не зна-

ют ни о том, кто будет пользоваться финансовой отчетностью, ни о том,

какие решения будут приниматься.

Применение критерия существенности подразделяется на пять тесно

взаимосвязанных этапов. Они представлены на рис. 8.1 и рассматрива-

ются в данном разделе. На начальном этапе составляется предваритель-

ное суждение о существенности, и эта оценка распределяется по

сегментам аудита. Количество ошибок в каждом сегменте оценивается на

протяжении всего аудита. Два гюследних этапа осуществляются под ко-

нец аудита, во время завершающей фазы работы.

I

СУЩЕСТВЕННОСТЬ И РИСК

231

8.2. Составление предварителыюго суждения

о существенности

В идеале аудитор уже на начальной стадии аудита определяет ту сум-

марную погрешность в финансовой отчетности, которую он будет рас-

сматривать как критерий существенности. Согласно определению SAS 47

такая сумма - предварительная оценка существенности. Критерий суще-

ственности не нужно выражать количественно, однако это часто делают.

Его называют "предварительным суждением о существенности", посколь-

ку он является суждением профессионала, которое может измениться во

время аудита, если изменятся обстоятельства.

Предварительное суждение о существенности

1

Применение предварительного суждения

о существенности к сегментам

1

Оценка общей погрешности в сегменте

1

Оценка суммарной погрешности

1

Сравнение суммарной оценки с предварительным

суждением о существенности

Предварительное суждение о существенности (шаг 1 на рис. 8.1) оп-

ределяет ту максимальную суммарную погрешность, которая, по мнению

аудитора, хотя и свидетельствует о наличии ошибок в финансовой от-

четности, еще не сказывается на решениях квалифицированных пользо-

вателей. (Чисто теоретически это должна быть сумма, которая на 1 дол.

ниже критерия существенности в определении FASB. Предварительная

оценка существенности определяется, таким образом, для удобства при-

менения.) Суждение о существенности - одно из важнейших решений,

принимаемых аудитором. Оно требует достаточно высокого профессиона-

лизма.