Аренс Э.А. Аудит

Подождите немного. Документ загружается.

232

СУЩЕСТВЕННОСТЬ И РИСК

Предварительное суждение о существенности формулируют с целью

облегчить аудитору сбор соответствующих свидетельств. Fx™ аудитор ус-

танавливает в качестве критерия существенности невысокую сумму в

долларах, то ему нужно накопить большее катичество свидетельств, не-

жели для оправдания высокой суммы. Вернемся еще раз к финансовой

отчетности "Хиллсбург Хардвеар Ко". Какова, по Вашему мнению,

та суммарная погрешность, которая может повлиять на решения квали-

фицированных пользователей? Считаете ли Вы, что на их решениях ска-

жется суммарная погрешность величиной 100 дол.? Если да, то вполне

вероятно, что количество свидетельств, требующихся для аудита, превы-

сит то, за которое администрация "Хиллсбург Хардвеар Ко" в состоянии

заплатить. Или Вы считаете существенной сумму 1 млн. дол.? Большин-

ство опытных аудиторов скажет, что эта сумма как критерий сущест-

венности совокупной погрешности чересчур высока.

По ходу работы аудитор часто меняет свое предварительное суж-

дение о существенности. Каждый раз, когда он это делает, его новое

суждение называется "уточненной оценкой существенности". Одним

из оснований для пересмотра оценки может служить изменение

определенного фактора, из-за которого сложилось предварительное мне-

ние, или сделанный аудитором вывод, что предварительно установлен-

ный критерий выражается слишком высокой или слишком низкой

суммой.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СУЖДЕНИЕ О СУЩЕСТВЕННОСТИ.

На предварительное суждение о существенности для конкретного пакета

финансовой отчетности влияет целый ряд факторов. Ниже рассмотрены

наиболее важные из них.

Существенность - величина относительная, но не абсолютная. Какая-

либо конкретная величина погрешности может быть существенной

для небольшой фирмы, тогда как для крупной компании точно та же

ошибочная сумма в долларах может не играть существенной роли. На-

пример, общая ошибка величиной 1 млн. дол. в высшей степени суще-

ственна для "Хиллсбург Хардвеар Ко", но она совсем не существенна

для такой компании, как корпорация IBM, выпускающая компьютер-

ную технику. Следовательно, невозможно установить одно долларовое

значение в качестве универсальной гфедварительной меры сущест-

венности, которая была бы применима ко всем клиентам аудиторских

фирм.

Для оценки существенности нужны расчетные базы. Поскольку суще-

ственность - понятие относительное, то важно следующее обстоятельство.

Чтобы установить, существенны ли погрешности в финансовой отчетно-

сти, необходимо пользоваться расчетными базами. Наиболее важной ба-

зой определения существенной суммы служит обычно чистая прибыль до

налогообложения: она рассматривается как решающий элемент инфор-

СУЩЕСТВЕННОСТЬ И РИСК

233

мации для пользователей. Важно также определить, могут ли погреш-

ности существенно повлиять на обоснованность других вероятных бази-

сов, например оборотных средств, общей стоимости имущества,

краткосрочных обязательств и доли владельцев.

Предположим, аудитор решил, что для данной компании существенна

погрешность по прибыли до налогообложения в размере 100 "ООО дол. и

выше, а погрешности в сумме 250 ООО дол. и более существенны для

оборотных средств. Было бы неверно, если бы аудитор выбрал сумму

250 ООО дол. и выше в качестве предварительного критерия существен-

ности для обоих показателей - и прибыли до налогообложения, и обо-

ротных средств. Поэтому аудитор должен запланировать поиски всех по-

грешностей, которые влияют на прибыль до налогообложения и которые

превышают предварительное суждение о существенности в 100 000 дол.

Поскольку большая часть ошибок сказывается и на счете прибылей и

убытков, и на балансе, то аудитор не будет сильно обеспокоен вероят-

ностью того, что погрешность в показателях оборотных средств превы-

шает 250 000 дол. Однако некоторые ошибки, например неправильное

отнесение неликвидных активов к классу оборотных средств, влияют

только на баланс. Поэтому аудитору придется для некоторых тестов обо-

ротных средств учесть в плане аудита предварительную оценку сущест-

венности величиной 250 000 дол.

Качественные факторы также влияют на существенность. Погрешности

определенных типов могут оказаться для пользователей важнее других

даже при одинаковых долларовых суммах. Ниже приводятся примеры ка-

чественных факторов, которые следует принимать во внимание, составляя

предварительное суждение о существенности.

• При равном долларовом выражении суммы с отклонениями от нормы

обычно считаются важнее, нежели непреднамеренно ошибочные, ибо

такие погрешности вызывают сомнения в честности и надежности

администрации и другого персонала фирмы. Например, большинство

пользователей сочтет намеренно неправильные показатели запа-

сов более важным фактором, чем канцелярские ошибки в описи, со-

ставляющие ту же долларовую сумму.

• Ошибки, которые в остальном незначительны, могут оказаться су-

щественными, если договорные обязательства чреваты последствиями.

Например, случай, когда чистый оборотный капитал, отраженный в

финансовой отчетности, лишь на несколько сотен долларов превышает

необходимый минимум, предусмотренный в соглашении о ссуде. Если

бы правильно показанный чистый оборотный капитал был ниже не-

обходимого минимума, а ссуда не поступила бы, то это существенно

повлияло бы на классификацию краткосрочных и долгосрочных обя-

зательств.

• Ошибки, которые обычно несущественны, могут оказаться существен-

ными, если они влияют на тенденцию движения прибыли. Например,

234

СУЩЕСТВЕННОСТЬ И РИСК

если отраженная в отчетности прибыль в течение последних пяти лет

повышалась на 3 % в год, а в текущем году упала на 1%, то это

изменение тенденции может иметь существенное значение. Аналогично

этому важную роль играет ошибка, из-за которой потеря оказалась по-

казанной как прибыль.

ПРИМЕР КРИТЕРИЯ СУЩЕСТВЕННОСТИ. FASB и AICPA в насто-

ящее время не готовы предложить практикующим аудиторам конкретные

критерии существенности. Дело в том, что такие жестко установленные

критерии могут быть использованы аудитором без учета всех сложных

моментов, которые способны повлиять на его окончательное решение.

Чтобы проиллюстрировать применение аспекта существенности, при-

водим наглядный пример использования ориентировочных крите-

риев. Мы делаем это с единственной целью - помочь Вам лучше понять,

как пользоваться критерием существенности на практике. Пример пред-

ставлен на рис 8.2 в срорме руководства по выбору политики для ауди-

торских фирм.

При установлении и применен™ ориентировочных критериев существенности

каждый раз необходимо опираться на профессиональное суждение. Выбирая

свою политику, аудитор руководствуется следующими общими принципами:

1. Суммарная общая погрешность в финансовой отчетности, превышающая

10 %, обычно считается существенной. Суммарная погрешность ниже 5 % при

отсутствии качественных факторов рассматривается как несущественная. При

оценке существенности в диапазоне от 5 до 10% требуется самый высокий

профессионализм.

2. Погрешности от5 до 10 % нужно измерять по отношению к соответствующей

базе. Во многих случаях ошибки могут быть сопоставлены не с одной, а с двумя

или несколькими базами. Для выбора надлежащей базы рекомендуются

следующие ориентиры:

а. Отчет

о

прибыли. Совокупные ошибки в отчетности о прибыли обычно

из меряются суммой от5 до 10 % дохода от операций до налогообложения. В тот

год, когда доход необычно высок или необычно низок, ориентировочный

критерий 5-10 % может оказаться непригодным. Если доход от операций в

данном конкретном году не считается типичным, то рекомендуется заменить

эту базу более типичной. Например, можно в качестве базы взять доход от

операций в среднем за три года.

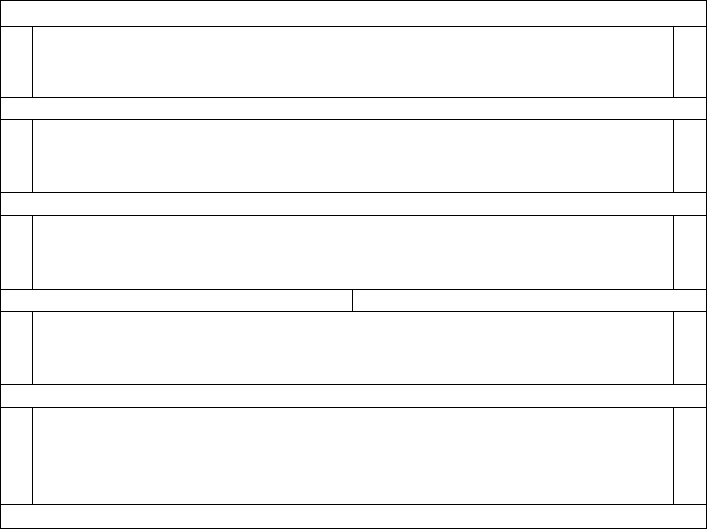

Рис. 82. Пример критерия существенности

СМИТ И ГЕЙБЛЗ, АУДИТОРЫ

1632 Берчет-бульвар

415/916-6900

ОПРЕДЕЛЕНИЕ ПОЛИТИКИ

321С Джеймс Дж. Смит

ДжерардДж. Гейблз

Название: критерии существенности

СУЩЕСТВЕННОСТЬ И РИСК

235

Продолжение

б. Баланс Совокупные ошибки в отчетности о результатах в первую очередь

исчисляются для оборотных средств, краткосрочных обязательств и общей

стоимости имущества. При этом для оборотных средств и краткосрочных

обязательств ориентировочные критерии находятся в пределах между 5 и 10 %

и используются так же, как в случае отчета о прибыли. Для общей стоимости

имущества ориентировочные критерии составляют от 3 до 6% и используются

также, как для отчета о прибыли.

3. При любом аудите нужно тщательно оценивать качественные факторы. Во

многих случаях они важнее ориентировочных критериев, используемых для

отчета о прибыли и баланса. Предполагаемые сферы использования

финансовой отчетности и сущность информации о ней (включая приложения)

подлежат тщательной оценке.

ИСПОЛЬЗОВАНИЕ ОРИЕНТИРОВОЧНЫХ КРИТЕРИЕВ ПРИ

АУДИТЕ "ХИЛЛСБУРГ ХАРДВЕАР КО". Теперь исходя из предло-

женных аудиторской фирме Смит и Гейблз примерных критериев можно

составить предварительное суждение о существенности для фирмы "Хил-

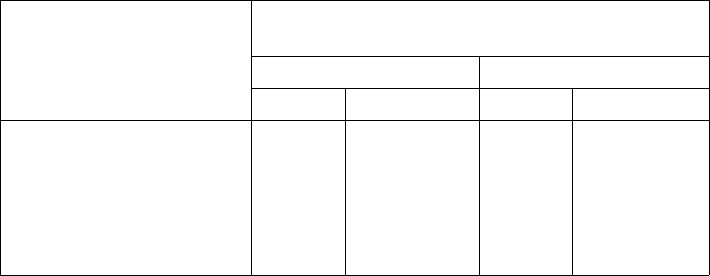

лсбург Хардвеар Ко". Ориентировочные критерии таковы:

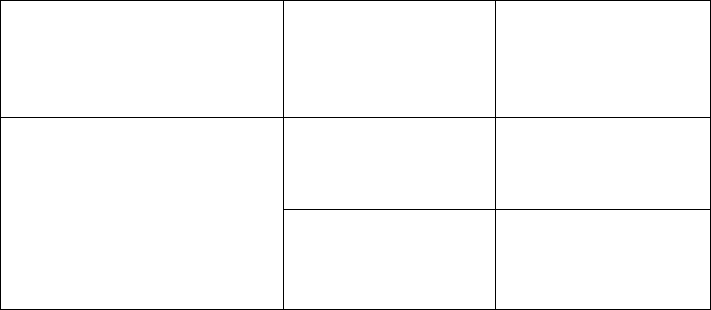

ПРЕДВАРИТЕЛЬНОЕ СУЖДЕНИЕ

О ОТДЕСТВЕННОСТИ

МИНИМУМ

МАКСИМУМ

в%

в долларах

в долларах

Прибыльдо

налогообложения

5 19000

10

37000

Оборотные средства

5

128 000 10

255000

Всего активов 3 92000

6

184 000

Текущие обязательства

5

44000

10

88 000

Если аудитор решит, что для "Хиллсбург Хардвеар Ко" эти общие

критерии приемлемы, то его первым шагом после этого будет выявление

качественных факторов, которые могли бы заметно сказаться на оценке

существенности. Если их нет, то аудитору остается сделать следующий

вывод. При суммарной погрешности по прибыли до налогообложения ме-

нее 19 000 дол. он может считать, что отчетность составлена правильно.

Если же она превышает 37 000 дол., то ему следует признать, что от-

четность составлена необъективно. А в случаях, когда суммарная погреш-

ность находится в пределах между 19 000 и 37 000 дол., необходимо более

тщательно исследовать все факторы. В этом случае аудитор применяет

тот же метод в отношении остальных трех критериев.

236

СУЩЕСТВЕННОСТЬ И РИСК

8.3. Предварительное суждение о существенности

по сегментам (допустимая ошибка)

Необходимо предварительное суждение о существенности по сегментам

(шаг 2 на рис. 8.1), поскольку свидетельства накапливаются по каждому

из них в отдельности, а не по финансовой отчетности в целом. Когда

аудиторы составляют предварительное суждение о существенности по

каждому сегменту, это помогает им принимать решение относительно

сбора надлежащего количества аудиторских свидетельств. Например, для

сальдо дебиторской задолженности в сумме 1 ООО ООО дол. аудитор скорее

всего сочтет нужным собрать больше свидетельств (если существенной по-

грешностью по ним он сочтет сумму в 50 ООО дол.), нежели в том случае,

когда в качестве существенной погрешности будет приниматься сумма в

300 ООО дол. (при тех же пропорциях).

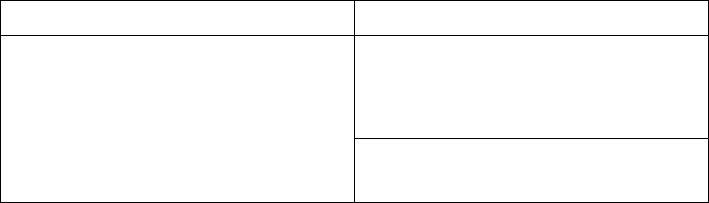

Предварительное суждение о существенности

Предварительное суждение о существенности по сегментам

Оценка общей погрешности в сегменте

Оценка суммарной погрешности

Сравнение суммарной оценки с предварительным суждением

о существенности

Большинство аудиторов-практиков применяют критерии погрешности

к балансу, а не к счету прибылей и убытков. Применение системы двой-

ной записи позволяет выявить большую часть ошибок по прибылям и

СУЩЕСТВЕННОСТЬ И РИСК

237

убыткам при составлении баланса. Поэтому аудитор может применять

критерии существенности либо к счету прибылей и убытков, либо к

статьям баланса. При аудите в некоторых случаях реже используется ба-

ланс, чем данные по счету прибылей и убытков, однако при других про-

верках основное внимание уделяется данным баланса. Следовательно,

предпочтительнее сначала применять критерии существенности к балан-

су, нежели к другим счетам.

Иногда аудитор составляет предварительное суждение о существенно-

сти по тому или иному сальдо счета, и (SAS 39 (AU 350)) определяет

это как допустимую ошибку. Например, если вместо суммарной погреш-

ности, предварительно оцененной аудитором в 200 ООО дол. по дебитор-

ской задолженности, он решает, что эта сумма должна быть 100 000 дол.,

то в данном случае допустимая ошибка по дебиторской задолженности

будет равна 100 000 дол. Это означает, что аудитор согласен считать,

что дебиторская задолженность отражена правильно, если погрешность в

ней составляет не более 100 000 дол.

Применение критериев существенности к счетам баланса (сегмен-

там) затрудняют три важных момента: аудиторы предполагают, что

одни счета содержат больше ошибок, чем другие; учитывать необхо-

димо как преувеличения, так и преуменьшения данных; затраты на

аудит могут повлиять на определение критериев существенности.

Это можно рассмотреть на простом примере. Допустим, клиент ведет

бухгалтерский учет, используя только по четыре статьи баланса, и пред-

варительная оценка существенности составляет 50 000 дол.

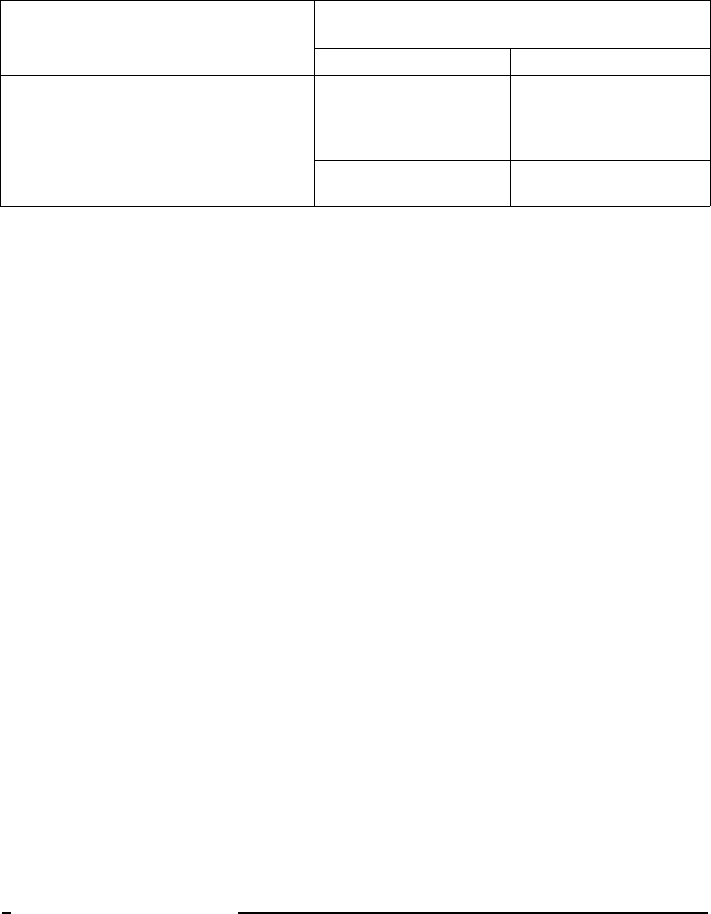

БАЛАНС

СУММА В ДОЛЛАРАХ

Денежная наличность

100 000

Дебиторская задолженность

450 000

Запасы

450000

Всего имущества

1000 000

Нераспределенная прибыль

1000 000

Основываясь на накопленном ранее опыте, аудитор (при незначи-

тельных затратах) может вполне обоснованно утверждать, что погреш-

ность в показателях наличности будет не более 1000 дол. Аудитор

предполагает, чго преуменьшение дебиторской задолженности сос-

тавит не более 5000 дол. Хотя базой для прогноза ошибок по статье

запасов аудитор не обладает, наибольших затрат требует накопле-

ние свидетельств именно по статье запасов. Поэтому аудитор ре-

шает применить критерий существенности следующим образом:

238 СУЩЕСТВЕННОСТЬ И РИСК

ДОПУСТИМАЯ ОШИБКА

В ДОЛЛАРАХ

преувеличение

преуменьшение

Денежная наличность 1000

1000

Дебиторская задолженность 15000 5000

Запасы 34000

44000

Предварительная оценка

существе нности

50000 50000

Таксе решение аудитора относительно применения критерия сущест-

венности в этом случае в высшей степени целесообразно. Если для по-

казателей наличных денег принять более высокую допустимую ошибку,

то допустимая ошибка будет ниже для дебиторской задолженности или

для запасов. Это было бы неприемлемо, так как расходы на аудит счетов

по этим двум статьям будут выше, нежели по статье наличных денег.

Ввиду высокой стоимости сбора свидетельств по статье запасов, допусти-

мая ошибка по этой сумме выше, чем по дебиторам, даже если записи

остатков по этому счету одинаковы. По нераспределенной прибыли до-

пустимая ошибка не предусматривалась, поскольку вероятные ошибки по

этой статье могут возникнуть только как результат ошибок, найденных

в других счетах.

На практике часто трудно заранее предсказать, в каких счетах на-

иболее вероятны ошибки и какого они характера (преувеличение или

преуменьшение). Также часто невозможно определить затраты на про-

верку тех или иных остатков по счетам. Поэтому применение предва-

рительного суждения о существенности по сегментам - трудная задача,

требующая высокого профессионализма. По этой причине многие ауди-

торские фирмы разработали точные критерии и сложные статистические

методы, позволяющие им решить данную задачу.

Итак, цель предварительной оценки существенности по статьям балан-

са - помочь аудитору определить, какое количество свидетельств следует

собрать для каждой из них. При этом необходимо свести к минимуму

затраты на аудит. Независимо от того, каким образом это выполняется,

аудитор к окончанию работы должен быть уверен в том, что суммарные

ошибки по всем счетам не превышают предварительную оценку суще-

ственности.

8.4. Исчисление ошибки и сопоставление

с прелварительной оценкой

Два первых шага применения критерия существенности входят в сразу

планирования, тогда как три последних (шаги 3, 4 и 5 на схеме 8.1)

являются результатом проведения аудиторских тестов. Последние три ша-

га рассматриваются подробно в последующих главах; в настоящем раз-

деле показана лишь их взаимосвязь с двумя первыми.

СУЩЕСТВЕННОСТЬ И РИСК

239

Предварительное суждение о существенности

Предварительное суждение о существенности по сегментам

Оценка общей погрешности в сегменте

Оценка суммарной погрешности

Сравнение суммарной оценки с предварительным суждением

о существенности

Выполняя аудиторские процедуры по каждому сегменту, аудитор ре-

гистрирует все обнаруженные ошибки. Например, в подтверждении де-

биторской задолженности аудитор находит шесть ошибок клиента в

выборке из двухсот счетов. По этим ошибкам определяют суммарные по-

грешности в данном сегменте (шаг 3). Эта сумма называется "оценкой",

часто "предсказанием", так как аудировалась лишь выборка, а не вся со-

юкупность.

Последние три шага применения критерия существенности можно про-

иллюстрировать на приведенном выше примере. Для упрощения покажем

только ошибки в виде преувеличений и только расчет по статье запасов.

Расчетные ошибки выявляются при помощи аудиторских тестов. Пред-

положим, что, подвергая аудиту статью запасов, аудитор обнаружил пре-

увеличенные данные на сумму 4800 дол. в выборке размером 50 ООО дол.

из общей совокупности в 450 ООО дол. Один путь исчисления оценки по-

грешностей состоит в том, чтобы разделить общую сумму найденных

ошибок (4800 дол.) на сумму выборки (50 000 дол.) и умножить резуль-

тат на записанное суммарное значение для всей совокупности (450 000

дол.). В результате получаем оценку суммарной ошибки в виде преуве-

личения, т.е. 43 200 дол.

240 СУЩЕСТВЕННОСТЬ И РИСК

СЧЕТ

ДОПУСТИМАЯ

ОШИБКА

(ПРЕУВЕЛИЧЕНИЕ)

В ДОЛЛАРАХ

ОЦЕНКА

ОБЩЕЙ

П01ТЕШНОСТИ

(ПРЕУВЕЛИЧЕНИЕ)

ВДОЛЛАРАХ

Денежная наличность

1000 800

Дебиторская задолженность

15000 12 000

Запасы

34000 43 200

Предварительное суждение

о существенности 50000

Оценка суммарной

погрешности

56 000

Исчисленная суммарная погрешность в виде преувеличенных данных

по каждому счету представлена в правом столбце (шаг 3). Оценка сум-

марной погрешности составляет 56 ООО дол. и является суммой оценок

по каждому счету (шаг 4). Теперь оценку суммарных ошибок можно

сравнить с предварительной оценкой критерия существенности (шаг 5).

Поскольку исчисленная суммарная ошибка выше предварительной оцен-

ки, то финансовая отчетность считается неприемлемой. Аудитор мо-

жет либо определить, действительно ли завышенное показание превыша-

ет 50 ООО дол., либо представить заключение с оговоркой или отрица-

тельное заключение. Беря на себя дополнительную работу, аудитор

основные усилия сосредоточивает на погрешностях по статье запасов.

Если исчисленная сумма преувеличений по статье запасов составила

от 37 200 до 34 000 дол., то аудитору нет надобности расширять объем

аудиторских тестов, даже несмотря на то, что эта оценка выше допу-

стимой ошибки по данному счету. Оценка суммарных ошибок не пре-

высила полученный критерий существенности, т. е. 50 000 дат. Однако

аудитор должен определить, не скажется ли такой размер преувеличения

показателей по статье запасов на решениях пользователей финансовой

отчетности.

Для оформления предшрительного суждения о существенности необ-

ходим достаточно высокий профессионализм. Допустим, что аудитор

начинает проверку с того, что описанным выше способом использует

предварительно оцененный критерий существенности 50 000 дол. В пер-

вую очередь он подвергает аудиту счета наличных денег и дебиторской

задолженности и определяет, что суммарная ошибка по обоим счетам со-

ставляет только 4000 дол. В то же время аудитор, по другим сообра-

жениям, решает исправить свою оценку существенности на 60 000 дол.

Теперь аудитор может исправить величину допустимой ошибки по статье

запасов с 34 000 дол. на 56 ООО дат. (60 000 дол. минус 4000 дол.).

СУЩЕСТВЕННОСТЬ И РИСК

241

РИСК ПРИ СОСТАВЛЕНИИ ВЫБОРКИ. В приведенном выше при-

мере, типичном во многих реальных ситуациях, остается без внимания

аспект риска при отборе элементов. С точки зрения этого аспекта пред-

полагается, что к упомянутой выше предсказанной ошибке добавляется

некая сумма в качестве поправки на вероятность того, что оценка, пол-

ученная на основе выборки, может оказаться слишком низкой. Способы

получения таких оценок при помощи статистических методов (по от-

дельным счетам и на основе шюкупнссти) рассматриваются в гл. 14.

8.5. Риск

С аудитом финансовой отчетности непосредственно связаны не-

сколько аспектов риска. Два основных вида риска - это аудиторский

риск и риск для бизнеса (аудитора или его фирмы). Аудиторский риск

заключается в следующем: аудитор приходит к выводу, что фи-

нансовая отчетность составлена правильно, и на этом основании

выражает в аудиторском заключении мнение без оговорок, а в действи-

тельности финансовая отчетность содержит существенные погрешности.

Риск для бизнеса состоит в том, что аудитор (или аудиторская фир-

ма) может потерпеть неудачу из-за взаимоотношений с клиентом, даже

если аудиторское заключение, представленное этому клиенту, справед-

ливо. Аудиторский риск можно представить в виде модели аудиторского

риска, о которой речь пойдет ниже. Риск для бизнеса в данной

главе подробнее не рассматривается: он был проиллюстрирован в

гл. 4 на примере юридической ответственности аудитора. Здесь не-

обходимо отметить, что главным фактором при контроле за риском

для бизнеса является тщательное контролирование аудиторского ри-

ска.

МОДЕЛЬ АУДИТОРСКОГО РИСКА. В данном разделе рассматривается

модель аудиторского риска. Главное внимание уделяется компонентам

модели и их связи с требованиями к сбору свидетельств. Модель ауди-

торского риска, описываемая в специальной литературе, базируется на

положениях SAS 39 (о выборочном методе для аудита) и SAS 47 (о

существенности риска). Предварительная модель аудиторского риска мо-

жет принять следующую форму:

DAR = IR х CR х DR ,

где DAR - приемлемый аудиторский риск (Desired audit risk),

IR - внутрихозяйственный риск (Inherent risk),

CR - риск контроля (Control risk),

DR - риск необнаружения (Detection risk).

A6

-2424