Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИЛРИЛОЖЕНИЕА 429

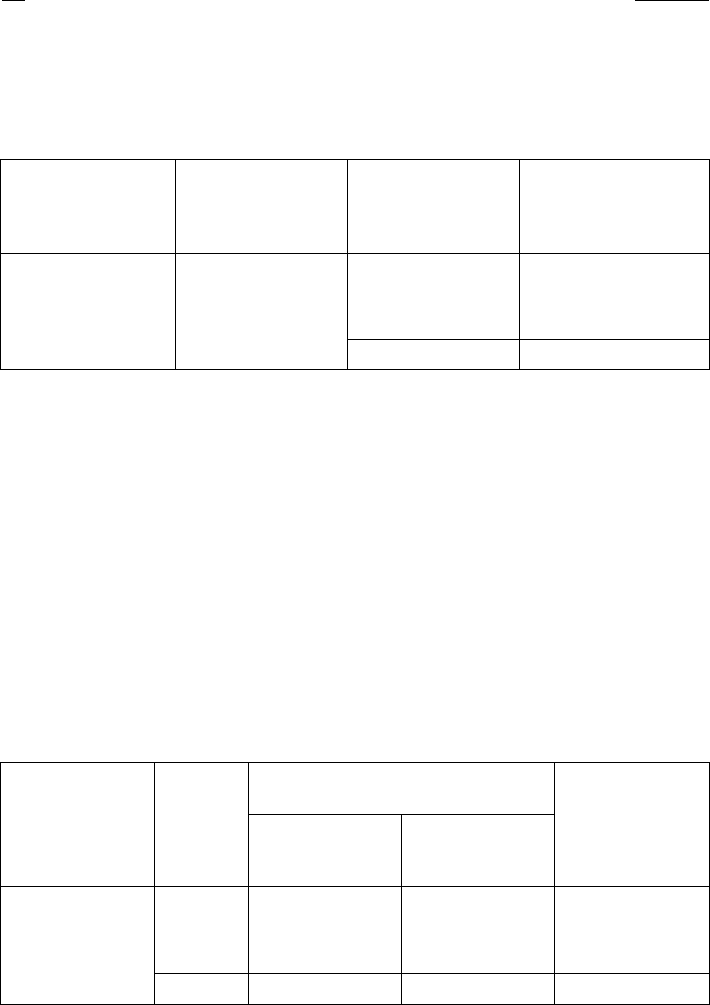

Таблица 13.6

Хиллсбург Хардвеар Ко.

Тесты статен балансов, программа аудита -

цикл реализации и получения выручки

I. Прос мотреть пробный баланс дебиторской задолженности на предмет крупных и

необычных счетов.

2.Вычислитьсоотношения, показанные в рабочихдркументах переходящего остатка

(не включены) и расследовать любые существенные изменения предьщущих лет.

3.

Просмотреть счета дебиторов пробного баланса на предмет наличия векселей или

дебиторской задолженности заинтересованных сторон.

4. Выяснитьу администрации, включены ли в пробный баланс векселя к получению,

дебиторские счета заинтересованных сторон и долгосрочные дебиторские счета, а

также перепроданы или заложены какие-либо счета дебиторов.

5. Сверить 20 счетов из пробного баланса с соответствующей вспомогательной

книгой по срокам и балансу.

6. Подытожить данные двух страниц пробного баланса по столбцам и балансу и сум-

мировать данные всех страниц, а также перекрестно подытожить сроки.

7. Сверить баланс с Главной книгой.

8. Сверить 10 счетов аналитического учета с пробным балансом.

9. Подтвердить дебиторскую задолженность, используя положительные подтверж-

дения. Подтвердить все счета свыше5000дол. и нестатистическую выборку из остав-

шихся.

10. Выполнить альтернативные процедуры для всех подтверждений, не возвращен-

ных после первого или второго запросов.

II.

Обсудить с менеджером по кредитам вероятность погашения стар ых счетов. Про-

смотреть сведения о последующих денежных псклуплениях, вошедшие в картотеку

информации о кредитах, на предмет крупных счетов, не погашенных более 120 дней,

и оценить возможность погашения счетов дебиторов.

12. Оценить адекватность допустимого предела после выполнения других аудитор-

ских процедур, связанныхс возможностью погашения дебиторской задолженности.

13. Отобрать

10 последних операций по записям в журнале реализации текущего го-

да и 10 первых по записям в журнале последующего года и сверить данные о каждой

с данными ссютветствующеготранспортного документа, проверяя дату реальной от-

грузки и правильность ее учета.

14. Просмотреть крупные возвраты и скидки после даты баланса для определения то-

го, следует ли отнести их к текущему периоду.

ГЛАВА 14

ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ ДЛЯ ПРОВЕРОК

СТАТЕЙ БАЛАНСА

Основная тема этой главы - определение объема выборки, отбор единиц

выборки и получение выводов при проверке статей балансов. Обсужда-

ются и статистические, и нестатистические методы, но акцент делается

на последних. Это последняя из четырех глав, в которых в отношении

цикла реализации и получения выручки применяются различные типы

свидетельств.

14.1. Сравнение с качественным выборочным

исследованием для проверок операций

Большая часть концепций выборочного исследования, обсужденных в

гл. 12 для проверок операций, в равной степени применима и для про-

верок статей балансов. В обоих случаях аудитор хочет сделать выводы

о всей совокупности, основываясь на результатах исследования выборки.

Необходим метод, который позволял бы учитывать несовершенство вы-

борочного исследования, как альтернатива проверки всей совокупности.

Выборочный и невыборочный риск важны, следовательно, как при про-

верках операций, так и при проверках статей балансов. При выборочном

риске можно использовать или статистические, или нестатистические ме-

тоды в обеих проверках.

Наиболее важное различие между проверкой операций и проверкой

статей балансов заключается в том, что именно аудитор хочет измерить.

При проверке операций основной интерес представляет тестирование эф-

фективности внутрихозяйственных контрольных моментов. Задача ауди-

тора при этом - определить, достаточно ли низка норма отклонений в

совокупности, чтобы оправдать уменьшенный оцененный контрольный

риск, который приняли, чтобы сократить проверку операций. Когда ста-

тистическое выборочное исследование используется для проверок опера-

ций, идеально подходит качественное выборочное исследование,

поскольку есть возможность при его помощи измерить частоту появления

отклонений (норма отклонений). Цель проверки статей баланса - опре-

делить, имеются ли в балансе неправильно указанные суммы. Таким об-

разом, качественное выборочное исследование редко бывает полезным

при проверке статей балансов. Вместо него аудиторы используют стати-

стические методы двух типов, дающие в результате значения в долларах.

BblbOPO'iHOEJfCCflFJIOBA НИЕДЛЯ ПРОВЕРОК СТА ТЕЙ БАЛАНСА 431

Это монетарная выборка, т.е. стоимостное (долларовое) выборочное ис-

следование, и катичественное выборочное исследование. Первая широко

используется в аудите и является предметом обсуждения в данной главе,

а второе, применяемое в аудите менее широко, обсуждается в приложе-

нии А.

14.2. Су11дюстъ проблемы

Когда аудиторы проверяют статьи балансов, их цель - определить, пра-

вилен ли аудируемый баланс В ходе выборочного исследования аудитор

должен принять три основных решения: определить объем выборки, по-

лучить по ним для аудита элементы совокупности и оценить результаты.

Эти три решения вытекают из необходимости обеспечить невысокие рас-

ходы на выполнение аудита.

Чтобы проиллюстрировать сущность проблемы выборочного исследова-

ния, приведем простой пример. Предположим, дан список 40 счетов де-

биторов на общую сумму 207 295 дол. Предположим, что аудитор решил

выяснить, правилен ли баланс, разослав положительные подтверждения

и выполнив альтернативные процедуры в отношении неответивших.

ОПРЕДЕЛИТЕ ОБЪЕМ ВЫБОРКИ. Аудитор должен запланировать

рассылку большого количества подтверждений (объем выборки), чтобы

обеспечить корректное решение вопроса о правильности совокупности, но

не более того количества, которое необходимо. Цель - получить пред-

ставительную выборку. При использовании модели аудиторского риска

(риск - аудиторский риск (присущий риск * риск контроля)) каждый

фактор модели плюс существенность будут влиять на определение объема

выборки. Предположим в этом примере, что аудитор решил составить вы-

борку в 15 единиц из совокуггяости 40 подтверждений.

ОТБЕРИТЕ ЭЛЕМЕНТЫ СОВОКУПНОСТИ. В гл. 12 было показано,

что аудитор должен составить выборку так, чтобы гарантия ее предста-

вительности была приемлемой. В примере с подтверждениями, конечно,

неуместно выбрать 15 самых крупных элементов списка. Также непра-

вильно сделать случайную выборку из всех 40 единиц, поскольку суммы,

составляющие совокупность дебиторской задолженности, варьируют в

значительном диапазоне. Лучше всего раздельная выборка.

Раздельное выборочное исследование - это метод выборочного исследо-

вания, в котором все элементы генеральной совокупности разделены на

две или более псдсовсжупностей. Выборка осуществляется из каждой под-

совокупности. Цель разделения - дать аудитору возможность вычленить

определенные элементы совокупности и снизить значение других. В боль-

шинстве случаев получения выборок для подтверждения дебиторской

задолженности аудиторы хотят вычленить более крупные величины; сле-

довательно, разделение обычно выполняется на базе величины учтенных

денежных (монетарных, долларовых) сумм. В некоторых случаях аудитор

хочет выделить счета, не погашаемые в течение длительного времени,

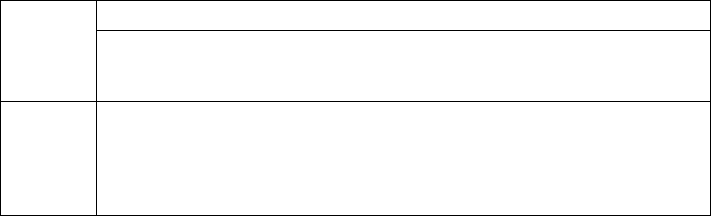

432 ВЫБОРО ИНОЕ ИССЛЕДОВАНИЕ ДЛЯ ПРОВЕРОК СТА ТЕЙ БАЛАНСА

ПОДСОВО-

КУПНОСТЬ

тттЕРИй

РАЗДЕЛЕНИЯ,

ДОЛ.

КОЛИЧЕСТВО

СУММ

МОНЕТАРНАЯ

СУММА В

СОВОКУПНОСТИ,

ДОЛ.

1

Более 10000

3 88955

2

5 000-10000

10

71235

3

Менее 5000

27

47105

40

207295

Объем раздельной выборки определяют для каждой подсовокупности

и выбирают одну из этих подсовокупностей. Единицы выборки могут

быть отобраны любым из обсужденных в гл. 12 методов - случайным,

систематическим или беспорядочным.

Предположим, что в этом примере аудитор решил получить три счета

из первой подсовокупности, шесть из второй и недостающие до объема

выборки 15 из третьей. Заметьте, что из гкщстэадкупности 1 получена

большая доля единиц, чем из подсовокупности 2, и из шдсовокупности

2 большая, чем из подсовокугаюсти 3. Аудитор, таким образом, вычленил

отраженные в учете более крупные суммы при подтверждении дебитор-

ской задолженности, но ни один сегмент совокупности не был проигно-

рирован.

ОЦЕНИТЕ РЕЗУЛЬТАТЫ. Предположим, аудитор посылает первый и

второй запросы о подтверждениях и выполняет альтернативные проце-

дуры. Допустим также, что после согласования всех временных различий

сделаны следующие выводы о выборке:

ПОДСОВО-

ОБЪЕМ

ПРОВЕРЕННЫЕ СУММЫ,

ОШИБКА

КУПНОСТЬ

ВЫБОР-

дол.

КЛИЕНТА

КИ

Значение,

Значение,

ДОЛ.

отраженное в полученное

учете аудитором

1

3 88955

91695

(2 740)

2

6 43 995 43024 971

3

6

13105 10947

2158

15

146055

145666 389

Решил ли аудитор, что ошибка в дебиторской задолженности состав-

ляет 389 дол.? Нет, его интересуют результаты по генеральной совокуп-

ности, а не по выборке. Следовательно, для оценки ошибки генеральной

или счета из определенных мест. Тогда разделение проводят исходя из

количества дней, в течение которых счет не был погашен, или место-

положения заказчика.

Есть много разных способов разделения. Предположим, аудитор решил

провести разделение следующим образом:

ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ ДЛЯПРОВЕРОК СТА ТЕЙ БАЛАНСА 433

совокупности необходимо распространить результаты выборки на всю со-

вокупность. На первом этапе делается точечная оценка. Способы ее рас-

чета различны, но обычно предполагают, что величины ошибок в

непроверенной совокупности пропорциональны величинам ошибок, обна-

руженных в выборке. Эти вычисления должны делаться по подсовокуп-

ностям, а величины затем суммироваться. Точечная оценка вычисляется

следующим образом:

ПОДСО-

ОШИБКА КЛИЕНТА

ОБЩАЯ

ВОКУП-

НОСТЬ

УЧТЕННАЯ СУММА

ВЫБОРКИ х

УЧТЕННАЯ СУММА

ДЛЯПОДСОВОКУП- •

НОСТИ

ТОЧЕЧНАЯ

• ОЦЕНКА, дол.

1

2740/88955

88955

2740

2

971/43955 71235

1572

3

2158/13105

47105

7757

6589

Точечная оценка ошибки совокупности равняется 6589 дол.; это

означает, что совокупная (общая) оценка отклонений - завышение на

6589 дол. Точечная оценка 6589 дол. больше ошибки выборки (389 дол.),

ибо, определяя точечную оценку, аудитор оценивает ошибки в элементах

совокупности, которые не подвергались аудиту. При расчете точечной

оценки предполагается, что для всех подсовокупностей, не подвергавших-

ся аудиту, монетарные суммы имеют такое же соотношение отклонений,

как и подвергавшиеся. В подсовокупности 1 точечная оценка, 2740 дол.,

такая же, как и выборочная ошибка, ибо проверялись все элементы со-

вокупности, а в подсовокупности 3 точечная оценка равна 7757 дол., что

почти в четыре раза больше выборочной ошибки (2158 дол.), потому что

проверялась примерно четверть совокупности.

Сама по себе точечная оценка - это неадекватная мера ошибки со-

вокупности. Действительная ошибка либо больше, либо меньше точечной

оценки всякий раз, когда величины ошибок в неподвергавшейся проверке

части подсовсжуттности непропорциональны величинам ошибок в прове-

ренной ее части. SAS 39 не разрешает аудитору предполагать, что в не-

подвергавшейся проверке части гогюкупнссти доля отклонений такая же,

как и в проверенной части. Должен учитываться выборочный риск.

Как указывалось в гл. 12, выборочный риск (выборочная ошибка)

свойствен выборочному исследованию и присутствует, поскольку прове-

ряется не вся совокупность. Согласно SAS 39 при оценке результатов по

выборке аудитор должен учитывать выборочный риск, но не указывается,

как это следует делать. Можно придерживаться одного из нескольких ста-

тистических методов или использовать нестатистический метод. Напри-

мер, предполагается, что суммарная выборочная ошибка равна 10 000

дол., но это может быть или завышением, или занижением точечной

оценки. (Сейчас мы не обсуждаем, как именно определяется выборочная

ошибка.)

28

-2424

434 ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕДЛЯ ПРОВЕРОК СТА ТЕЙ БАЛАНСА

Монетарная выборка - это недавнее изобретение в методологии выбо-

рочного исследования. Она создана специально для аудиторов. Теперь это

наиболее распространенный метод статистического выборочного исследо-

вания при проверках статей балансов, ибо данный метод сочетает в себе

статистическую простоту качественного исследования и стоимостное (в

долларах) выражение статистического результата. Монетарную выборку

также называют долларовым выборочным исследованием, выборочным

исследованием совокупной денежной суммы и выборочным исследова-

нием с вероятностью, гфогюгяцю»»злыюй размеру. Этот статистический

метод включает: определение объема выборки, ее осуществление и оценку

результатов для проверки статей балансов. Этапы монетарной выборки

показаны шике для сравнения вместе с этапами качественного выбороч-

ного исследования, поскольку оба подхода гопоставимы:

Оцененная суммарная ошибка совокупности может теперь быть вы-

числена как комбинация точечной оценки и выборочной ошибки. Оце-

ненный диапазон ошибки товокупности - 6589 дол. (точечная оценка)

± 10 ООО дол. (выборочная ошибка). Оценка наибольшей вероятной

ошибки завышения будет равна 16589 дол. (6.589 + 10 ООО), а наибольшей

ошибки занижения составит 3411 дол. (6589 - 10 ООО). Таким образом,

аудитор приходит к выводу, что истинная ошибка, скорее всего, нахо-

диться между завышением на 16859 дол. и занижением на 3411 дол.

Итак, чтобы определить оцененную суммарную ошибку, требуется не-

сколько шагов. Сначала аудитор при помощи тестов должен найти ошиб-

ку в каждом элементе выборки. Затем величины ошибок суммируются

по подсовокупностям; третьим шагом будут точечные оценки по подсо-

вокупностям и в целом; наконец определяют выборочную ошибку, а ее

значение используют для оценки суммарной ошибки совокупности.

Последний шаг - это оценка результатов аудита. Аудитор должен

решить, достаточно ли существенна ошибка совокупности, чтобы пред-

принять дальнейшие действия, или же совокупносгь можно считать пред-

ставленной объективно. В нашем примере, если ошибка завышения на

16589 дол. или занижения на 3411 дол. будет существенно влиять на объ-

ективность представления дебиторской задолженности, то совокупность

учетных данных нельзя принять. Даже если суммы не признаны суще-

ственными, аудитор должен подождать с окончательной оценкой, пока

не завершен аудит в целом. Оцененные суммарные отклонения в деби-

торской задолженности нужно затем сопоставить с ошибками, обнаружен-

ными при других аудиторских проверках, чтобы оценить влияние всех

отклонений на финансовый отчет в целом.

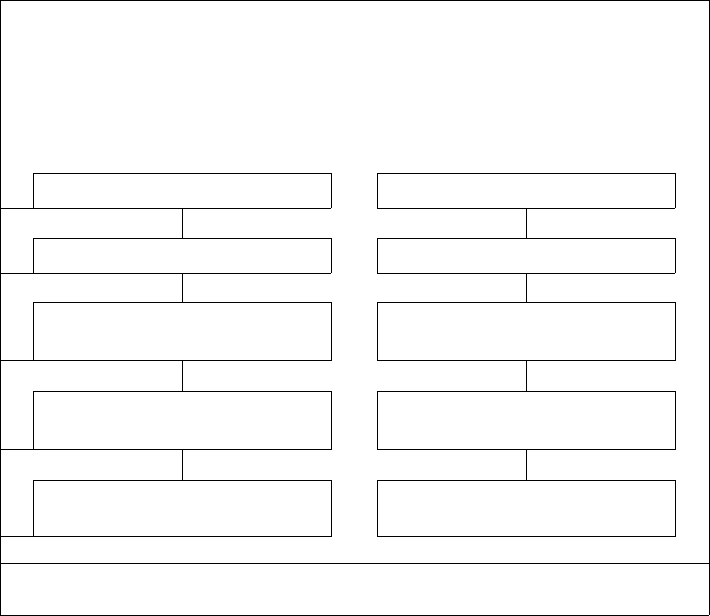

14.3. Монетарная выборка

ВЫ БОЮ ЧНОЕ ИССЛЕДОВАНИЕ ДЛЯ ПРОВЕРОК СТА ТЕЙ БАЛАНСА 435

ЭТАПЫ - ДОЛЛАРОВОЕ

ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ

(МОНЕТАРНАЯ ВЫБОРКА)

ЭТАПЫ - КАЧЕСТВЕННОЕ

ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ

1. Сформулируйте цели аудиторского

теста

2. Укажите характеристики ошибок

3. Определите совокупность

4. Определите единицу выборочного

исследования

5. Установите допустимую ошибку

6. Установите приемлемый риск

ошибочного принятия

7. Оцените норму отклонений в

совокупности

8. Определите начальный объем

выборки

9. Получите случайную выборку

10. Выполните аудиторские процедуры

11. Распространите результаты выборки

на совокупность

12. Проанализируйте ошибки

13. Решите вопрос о пригодности

совокупности

1. Сформулируйте цели аудиторского

теста

2. Укажите характеристики отклонений

3. Определите совокупность

4. Определите единицу выборочного

исследования

5. Установите допустимую норму

отклонений

6. Установите приемлемый риск

максимального доверия

7. Оцените норму отклонений

совокупности

8. Определите начальный объем

выборки

9. Получите случайную выборку

10. Выполните аудиторские процедуры

11. Распространите

результаты выборки

на совокупность

12. Проанализируйте отклонения

13. Решите вопрос о пригодности

совокупности

Остановимся на каждом из этих этапов.

СФОРМУЛИРУЙТЕ ЦЕЛИ АУДИТОРСКОГО ТЕСТА. Для монетар-

ной выборки целями теста являются определение оцененных ошибок в

совокупности, подвергающейся аудиторской проверке, и решение вопроса

о том, объективно ли представлена совокупность. Оценки ошибок в мо-

нетарной выборке называются пределами ошибки.

УКАЖИТЕ ХАРАКТЕРИСТИКИ ОШИБОК. При помощи монетарной

выборки определяют величины монетарных ошибок в совокупности. Глав-

ное различие между монетарной выборкой и качественным выборочным

исследованием заключается в том, что в первой мерой служат денежные

единицы (в США - доллары). Причины различий обсуждены во введении

к этой главе.

ОПРЕДЕЛИТЕ СОВОКУПНОСТЬ. При монетарной выборке совокуп-

ность определяется как отраженная в учете монетарная (долларовая)

совокупность. Аудитор оценивает затем, занижена она или завышена.

Например, совокупность дебиторской задолженности состоит из 40 счетов

28*

436 ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ ДЛЯ ПРОВЕРОК СТА ТЕЙ БАЛАНСА

на общую сумму 207 295 дол. Совокупности для выборочных исследо-

ваний в основном будут содержать гораздо больше сорока счетов на су-

щественно большие суммы.

Из-за особенностей метода монетарной выборки, которые объяснены

вкратце, невозможно оценить вероятность неучтенных единиц совокуп-

ности. Предположим, что монетарную выборку используют для того,

чтобы определить, объективно ли составлена ведомость. Невозможно при-

менить эту методику, чтобы определить, существуют ли неучтенные по-

зиции ведомости. Если задача завершенности аудиторского теста важна

(а обычно так и бывает), то ее можно выполнить отдельно от тестов мо-

нетарной выборки.

ОПРЕДЕЛИТЕ ЕДИНИЦУ ВЫБОРОЧНОГО ИССЛЕДОВАНИЯ. Ха-

рактерной особенностью монетарного выборочного исследования является

определение монетарной единицы как отдельной монеты (например, дол-

лара) в остатке счета. Название данного статистического метода - мо-

нетарная выборка, или долларовое выборочное исследование - отражает

именно эту отличительную его черту. Например, в исследуемой совокуп-

ности единица выборки один доллар, а объем совокупности для моне-

тарной выборки равен 207 295 дол., а не 40 единиц наблюдения (счетов),

обсужденных ранее.

Другой важной характерной особенностью монетарной выборки явля-

ется автоматическое выделение единиц наблюдения с наибольшими мо-

нетарными остатками в учете. Поскольку случайную выборку получают

на основе индивидуальных долларовых сумм, постольку и счет с большим

остатком (итогом) имеет больше шансов быть включенным в выборку,

чем счет с небольшим. Например, при подтверждении дебиторской за-

долженности счет с итогом 5000 дол. имеет в десять раз большую ве-

роятность быть включенным, чем счет с итогом в 500 дол., поскольку

он содержит в десять раз больше долларовых единиц. В результате при

монетарной выборке нет нужды проводить разделение: оно происходит

автоматически.

УСТАНОВИТЕ ДОПУСТИМУЮ ОШИБКУ. Другой уникальный ас-

пект методологии монетарной выборки - предварительное мнение о су-

щественности (обсуждено в гл. 8), которое используют, чтобы непосред-

ственно определить допустимую ошибку для аудита каждого счета. Боль-

шая часть видов выборочного исследования требует, чтобы аудитор оп-

ределил допустимую ошибку для каждого счета через предварительное

суждение о существенности, как показано в разделе 8.2. Но этого не тре-

буется при рассматриваемой монетарной выборке. Например, аудитор ре-

шил, что предварительная оценка существенности должна равняться 60

000 дол. для финансовой отчетности в целом. Эту величину или ее про-

изводную (обсуждается ниже) можно взять в качестве допустимой ошиб-

ки для всего, к чему применяется монетарная выборка, например

ведомостей дебиторской задолженности. Там где в результате тестов (кро-

ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ ДЛЯ ПРОВЕРОК СТА7ЕЙ БАЛАНСА 437

ме тех, в которых исгкхтьзуется монетарная выборка) аудитор должен вы-

явить ошибки, в допустимой ошибке монетарной выборки они тоже дол-

жны учитываться. В приведенном выше примере, если в других про-

верках ожидается суммарная ошибка в 10 ООО дол., ошибка долларового

выборочного исследования будет 50 ООО дол. (60 ООО дол. - 10 ООО дол.).

Существует обратная зависимость между величиной допустимой ошиб-

ки и необходимым объемом выборки. Например, если аудитор решил

уменьшить допустимую ошибку с 60 000 до 50 000 дол., то необходимый

объем для монетарной выборки увеличится.

УСТАНОВИТЕ ПРИЕМЛЕМЫЙ РИСК ОШИБОЧНОГО ПРИНЯТИЯ.

Как было показано для качественного выборочного исследования, всякий

раз, когда аудитор получает выборку, есть риск того, что его количе-

ственные выводы о совокупности будут ошибочными. Это верно, если не

проверяется 100% совокупности. И это происходит при любом статисти-

ческом или нестатистическом выборочном исследовании.

Приемлемый риск ошибочного принятия (acceptable risk of incorrect

acceptance, ARIA) - это риск принятия аудитором баланса как правиль-

ного, когда истинная ошибка в балансе больше допустимой ошибки или

равна ей. Предположим, что допустимая ошибка равна 60 000 дол., ARIA

10%, а истинная ошибка, которая неизвестна, равна 65 000 дол. ARIA

10% означает, что аудитор допускает 10-процентный риск, когда он вы-

ражает мнение (после завершения всего тестирования), что баланс пра-

вилен, даже если ошибка в нем составляет 60 000 дол. или больше.

"ARIA" является термином, эквивалентным термину "приемлемый риск

максимального доверия к системе внутрихозяйственного контроля" в ка-

чественном выборочном исследовании.

Главный фактор, влияющий на решение аудитора о ARIA, - это риск

контроля в модели аудиторского риска, который определяет уровень до-

верия аудитора к внутрихозяйственным контрольным моментам. Когда

эти моменты эффективны, риск контроля может быть уменьшен, что по-

зволяет аудитору увеличить ARIA, а это в свою очередь уменьшает не-

обходимый объем выборки.

Существует обратная зависимость между ARIA и необходимым объ-

емом выборки. Если, например, аудитор решил уменьшить ARIA с 10%

до 5%, то необходимый объем выборки увеличится.

Начинающим зачастую трудно понять, как приемлемый риск макси-

мального доверия к внутрихозяйственному контролю (acceptable risk of

overreliance, ARO) и приемлемый риск ошибочного принятия (ARIA) вли-

яют на свидетельства. В гл. 10 было показано, что проверки операций

могут быть сокращены, если тесты контрольных моментов показали их

эффективность. Действия ARO и ARIA согласуются с этим выводом. Если

аудитор считает, что контрольные моменты потенциально эффективны,

риск контроля может быть уменьшен, что требует более низкого ARO;

438 ВЫБОРОЧНОЕ ИССЛЕДОВАНИЕ ДЛЯ ПРОВЕРОК СТА ТЕЙ БАЛАНСА

в свою очередь это требует большего количества тестов контрольных

моментов. Если исследование покажет, что контрольные моменты дей-

ствительно эффективны, то риск контроля может оставаться низким, и

это позволит аудитору увеличить ARIA с меньшим объемом проверок

по существу. Этот вывод наглядно представлен на рис. 14.1.

Кроме риска контроля на ARIA оказывает прямое влияние приемле-

мый аудиторский риск, а обратное - другие проверки по существу, уже

выполненные в отношении сальдо счета (гтедполагаются положительные

результаты). Например, если приемлемый аудиторский риск уменьшен,

то и ARIA может быть уменьшен. Если же аналитические процедуры не

выявили проблемных областей, имеется меньшая вероятность ошибок в

проверяемых счетах и ARIA может быть увеличен. Иначе говоря, ана-

литические процедуры - это накопленные свидетельства для подтверж-

дения остатка по счету; следовательно, для достижения приемлемого

аудиторского риска нужно меньше свидетельств, полученных от проверок

по существу с использованием выборочного исследования. На рис. 14.2

показаны эти взаимосвязи.

Рис. 14.1. Влияние ARO и ARIA

на необходимые свидетельства

Контрольные моменты

признаны неэффективными

Контрольные моменты

признаны эффективными

Риск контроля = 100%

Уменьшите риск контроля

ARO =

100%

Уменьшите ARO

Протестируйте контрольные

моменты

Протестируйте контрольные

моменты

Используйте низкий риск

ошибочного принятия

Увеличьте ARIA *

Выполните обширные проверки

по существу

Сократите запланированные

проверки по существу

* Предполагаются удовлетворительные результаты тестов контрольных моментов,

позволяет установить низкий риск контроля.

ЧТО