Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

419

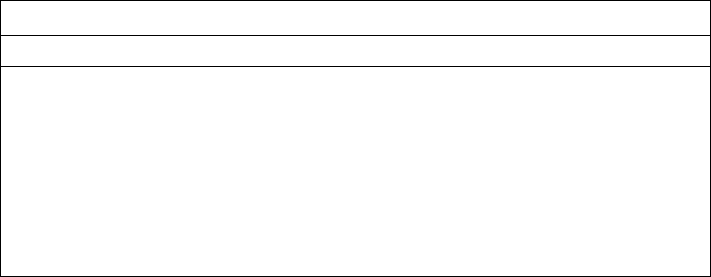

Рис. 13.4. Отрицательное подтверждение

ПОДТВЕРЖДЕНИЕ СЧЕТА ДЛЯ АУДИТОРА

Пожалуйста, внимательно рассмотрите эту выписку из счета. Если она не

совпадает с Вашими расчетами, пожалуйста, сообщите о любом несоответ-

ствии непосредственно нашим аудиторам

С МАРТЭНД АЛЛЕЯ

Нью-Йорк, Нью-Йорк,

которые проводят проверку нашей финансовой отчетности. Конверт с

адресом для ответа прилагается.

Не посылайте денежных переводов нашим аудиторам.

Аудитор вправе компенсировать недостаток надежности, поскольку от-

правка отрицательных подтверждений дешевле, чем отправка положи-

тельных, и, таким образом, за ту же цену можно разослать большее

количество запросов на подтверждения. Выбор типа подтверждения - это

принимаемое аудитором решение, которое должно основываться на фак-

тах, собранных в ходе аудита. SAS 1 (AU 331) устанавливает предпоч-

тительное использование позитивных подтверждений при следующих

обстоятельствах:

• Когда небольшое количество крупных счетов представляет существен-

ную часть дебиторской задолженности.

• Когда аудитор считает, что могут иметь место спорные или неточные

счета. Это возможно в случае, когда внутрихозяйственные контрольные

моменты он признал неадекватными или когда результаты предыдущих

лет были неудовлетворительными.

• Когда есть причины считать, что получатель подтверждений не рас-

смотрит их должным образом. Например, если процент ответов на по-

ложительные подтверждения в предьгдущие годы чрезвычайно низок,

неуместно полностью заменять их на отрицательные подтверждения.

• Когда правила агентств требуют этого (например, регулирующие де-

ятельность брокеров и дилеров по ценным бумагам).

Когда нет условий, перечисленных выше, допустимо иаюльзовать не-

гативные подтверждения. При этом аудитор обычно тщательно изучает

эффективность системы внутрихозяйственного контроля в части свиде-

тельств правильности дебиторской задолженности и предполагает, что

большинство получателей запросов о подтверждении добросовестно на

них ответит. Отрицательные подтверждения часто используются при

аудите больниц, магазинов и тому подобных учреждений, когда дебитор-

27*

420

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

екая задолженность - это счета, выставленные широким слоям населения.

В таких случаях больше внимания уделяют проверкам операций, нежели

подтверждениям; считается, что заказчики этих учреждений дают добро-

совестные ответы.

Принято использовать комбинации отрицательных и положительных

подтверждений, посылая первые заказчикам, чьи счета с большими ос-

татками, и последние - заказчикам, по счетам которых остатки неболь-

шие.

ВРЕМЕННЫЕ РАМКИ. Самыми надежными свидетельствами являются

подтверждения, посланные как можно ближе к дате баланса. В проти-

воположность подтверждению счетов за несколько месяцев до конца года,

они позволяют аудитору непосредственно тестировать эти данные балан-

са в финансовой отчетности, не делая каких-либо выводов об операциях,

совершенных между датой подтверждения и датой баланса. Но чтобы

своевременно завершить аудит, зачастую удобно подтверждать счета на

промежуточную дату. Это допустимо, если система внутрихозяйственного

контроля адекватна и может обеспечить приемлемую гарантию того, что

реализация, денежные поступления должным образом учтены между

днем подтверждения и концом отчетного периода. Другими факторами,

которые аудитор, вероятно, учтет при принятии решения, являются су-

щественность дебиторской задолженности и незащищенность аудитора от

судебного процесса из-за возможности банкротства клиента и т.п.

Если принято решение подтвердить дебиторскую задолженность до

конца года, то в дополнение к аналитическим процедурам промежуточ-

ного периода можно провести проверку (при необходимости) и операций,

совершенных до даты баланса. Например, можно просмотреть такие внут-

ренние документы, как дубликаты счетов-фактур на реализацию, транс-

портные документы и свидетельства о денежных поступлениях.

Объем выборки. Основные соображения, влияющие на количество рас-

сылаемых подтверждений:

• Существенность суммарной дебиторской задолженности. Если счета де-

биторов существенны по отношению к статьям баланса по другим ак-

тивам, необходим больший объем выборки, чем при несущественной

сумме.

• Количество счетов дебиторов.

• Распределение сумм счетов. Если суммы по всем счетам приблизитель-

но одинаковы, необходимость подтверждения тем меньше, чем боль-

ший разброс имеют такие суммы.

• Итоги ознакомления с системой внутрихозяйственного контроля кли-

ента и результаты проверок операций.

• Результаты подтверждений предыдущих лет.

• Вероятность банкротства клиента и тому подобные факторы, влияющие

на уровень приемлемого аудиторского риска.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

421

• Используемый тип подтверждений. Обычно необходимо большее коли-

чество отрицательных подтверждений, чем положительных.

• Результаты родственных аналитических процедур.

Обсуждение этих факторов в контексте количественного статистиче-

ского выборочного исследования приведено в гл. 14.

Отбор единиц для тестирования. Некоторое отбрасывание единиц же-

лательно для болыштства подтверждений. Типичный подход к отбрасы-

ванию - рассмотреть как основу для отбора обороты и остатки для

подтверждения, величину непогашенного сальдо и промежуток времени,

в течение которого счета не были погашены. Как правило, при аудите

практики обращают особое внимание на более крупные и более "старые"

сальдо, поскольку среди них наиболее вероятна существенная ошибка. Но

важно делать и выборку некоторых единиц для каждой труппы генераль-

ной совокупности. Во многих случаях аудитор выбирает все счета, по ко-

торым превышена определенная сумма, и получает случайную выборку

из оставшихся.

При выборе единиц для подтверждения важно, чтобы аудитор имел

полную независимость. Если клиент диктует, какие счета выбирать, или

отказывается дать разрешение подтвердить определенные счета, то это

серьезно угрожает возможности аудитора действовать независимо. Однако

клиенты часто требуют, чтобы определенные счета не подтверждались.

Хотя это нежелательно, вряд ли уместно и сопротивление: допустимо, в

случае несущественности сумм и обоснованности просьбы клиента, про-

верить сальдо счетов другими способами. Но если сальдо счетов, которые

клиент не разрешил подтвердить, существенны по отношению к финан-

совой отчетности в целом, то стандарты аудита не допускают представ-

ления стандартного заключения.

ПОДДЕРЖИВАЮЩИЙ КОНТРОЛЬ. После того, как единицы для

подтверждения определены, аудитор должен проконтролировать докумен-

ты подтверждения (акты сверки), пока они не вернутся от заказчика. Ес-

ли при подготовке подтверждений клиент оказывает помощь, вкладывая

их в конверты и наклеивая марки, то и здесь нужен строгий контроль

со стороны аудитора. На всех конвертах должен быть обратный адрес для

гарантированного возврата аудиторской фирме недоставленных почтовых

отправлений. Конверты с обратным адресом аудиторской фирмы должны

быть вложены вместе с подтверждениями. Важно даже, чтобы подтвер-

ждения отправлялись не из офиса клиента. Все эти шаги необходимы для

гарантии независимости связи аудитора и заказчика.

Когда запрос о подтверждении возвращается адресату неврученным,

необходимо тщательно оценить причину возврата. В большинстве случаев

это происходит, когда заказчик переезжает, не оплатив счет. Всегда есть

вероятность и того, что счет был фиктивным. Но даже если счета де-

биторов с отклонениями действительны, большое их количество может

исказить объем выручки, который следует отразить, когда устанавливают

допустимый предел непогашенных счетов.

422

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

ДЕЙСТВИЯ ПРИ ОТСУТСТВИИ ОТВЕТА. Когда исгюльзуются поло-

жительные подтверждения, согласно SAS 1 (AU 331) требуются повтор-

ные процедуры при невозвращении подтверждения заказчиком. Принято

посылать второй, а иногда и третий запрос. Несмотря на все эти усилия,

некоторые заказчики не возвращают подтверждения, поэтому необходи-

мо вьтолнить альтернативные процедуры. Цель альтернативных проце-

дур - определить иными методами, не был ли фиктивным неподтверж-

денный счет и правильно ли он был указан в день подтверждения. При

невозвращении положительного подтверждения для проверки действи-

тельности и оценки индивидуальных торговых операций, составляющих

конечный остаток дебиторской задолженности, можно рассмотреть следу-

ющую документацию.

Последующие денежные поступления. Аудитор просматривает свиде-

тельства получения денег после даты подтверждения, уведомления о пе-

реводах, а также данные, учтенные в регистре денежных гюступлений,

или даже исследующие кредиты, отраженные в аналитическом учете де-

биторской задолженности. С одной стороны, проверка свидетельств по-

следующих денежных поступлений является очень полезной

альтернативной процедурой, так как справедливо предположить, что за-

казчик не совершил платеж, если счет был фиктивным. С другой сто-

роны, факт платежа ничего не говорит о том, было ли это обязательство

датировано днем, указанным в подтверждении. Кроме того, следует с

большой осторожностью устанавливать соответствие каждой операции

свидетельству ее оплаты.

Дубликаты счетов-фактур на реализацию. Они полезны при проверке

реальности составления счета-фактуры на реализацию и реальности даты

составления счета.

Транспортные документы. Они важны при установлении реальности от-

грузки и при проверках распределений во времени.

Корреспонденция клиента. Обычно аудитор не нуждается в просмотре

корреспонденции клиента как элементе альтернативных процедур, но она

может использоваться для раскрытия спорной и сомнительной дебитор-

ской задолженности, не раскрытой другими средствами.

Объемы и сущность альтернативных процедур зависят от ряда фак-

торов. Это и существенность счетов, на которые не пришло подтверж-

дения, и типы отклонений, раскрытых в пришедших подтверждениях, и

последующие денежные поступления от не ответивших на запрос о под-

тверждении, и сложившееся мнение аудитора о системе внутрихозяйст-

венного контроля. Как правило, лучше выполнить альтернативные

процедуры для всех неподтвержденных остатков, даже если суммы не-

существенны: это егюсобствует правильному распространению результатов

выборки на совокупность.

АНАЛИЗ РАСХОЖДЕНИЙ. Когда заказчики возвращают запросы о

подтверждении, необходимо определить причину любого расхождения. Во

многих случаях эти расхождения обусловлены временными различиями

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

423

в учетных записях клиента и заказчика. Важно различать такие случаи

и исключения, которые представляют неверные данные в остатках де-

биторской задолженности. Наиболее часто сообщается о расхождениях

сюдующих типов.

Оплата уже произведена. Это расхождение обычно возникает, когда за-

казчик осуществил оплату до даты подтверждения, но клиент пока не

получил платеж для проводки (до даты подтверждения). Такие случаи

должны тщательно расследоваться для определения возможности ошибки

распределения денежных поступлений или хищений наличности.

Товар не получен. Это расхождение происходит из-за того, что клиент

учитывает реализацию в день отгрузки, а заказчик отражает в учете по-

купку, когда товары получены. Время пересылки товара часто служит

причиной расхождений, о которых сообщается в подтверждениях. Это

нужно исследовать, чтобы определить возможности неполучения заказ-

чиком товара или наличие ошибки распределения в учетных записях

клиента.

Товар был возвращен. Неотражение в учете клиентом его кредитных

обязательств может произойти из-за временных различий или неверной

записи возвратов и скидок. Подобно другим расхождениям оно также дол-

жно исследоваться.

Опечатки и спорные суммы. Наиболее вероятны сообщения от заказчика

о наличии ошибки в цене, назначенной за товар, о том, что товары были

повреждены, не получено должное количество товара и т.д. Эти расхож-

дения требуется исследовать, чтобы определить наличие ошибки клиента

и ее суммы.

В большинстве случаев аудитор попросит клиента уладить эти рас-

хождения и, если необходимо, свяжется с заказчиком, чтобы разрешить

любые разногласия. Естественно, аудитор должен внимательно проверить

ответы любого клиента по каждому существенному расхождению.

ЗАКЛЮЧЕНИЕ. Когда все расхождения устранены, включая и те, ко-

торые обнаружены при выполнении альтернативных процедур, важно за-

ново оценить систему внутрихозяйственного контроля. Каждую ошибку

анализируют с точки зрения того, согласуется ли она с первоначально

оцененным уровнем риска контроля. Если выявлено значительное число

отклонений, несогласующихся с оценкой риска контроля, то необходимо

пересмотреть его уровень и учесть воздействие этого пересмотра на объем

аудита.

Необходимо также распространить результаты выборки на всю сово-

купность дебиторской задолженности. Даже если суммарная ошибка в вы-

борке не оказывает существенного влияния на финансовую отчетность,

аудитор должен рассмотреть вероятность того, что ошибка совокупности

существенна. К такому выводу можно прийти, используя технику ста-

тистического выборочного исследования или на нестатистической основе.

424

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

Заключительное решение о дебиторской задолженности и реализа-

ции - это решение о том, достаточно ли свидетельств получено в ходе

аналитических процедур, проверок операций, контрольных процедур рас-

пределения, подтверждений и других проверок, чтобы делать выводы о

правильности аудируемого баланса.

ПРИЛОЖЕНИЕ А

ПРИМЕР

Пример Хиллсбург Хардвеар Ко из приложений к гл. 11 и 12 продолжен

здесь для определения аудиторских процедур тестов статей баланса в цик-

ле реализации и получения выручки. Следующая информация, необхо-

димая для разработки аудиторской программы тестов статей балансов,

включена в этот пример:

• Сравнительная информация пробного баланса для цикла реализации

и получения выручки (табл. 13.2).

• Обобщение слабых сторон системы внутрихозяйственного контроля при

реализации и получении выручки (табл. 13.3).

• Обобщение существующих контрольных моментов и результатов про-

верок операций (табл. 13.4).

Табл. 13-5 показывает цели тестов статей балансов и программу аудита

в виде разработки. Табл. 13.6 представляет программу аудита для испол-

нения.

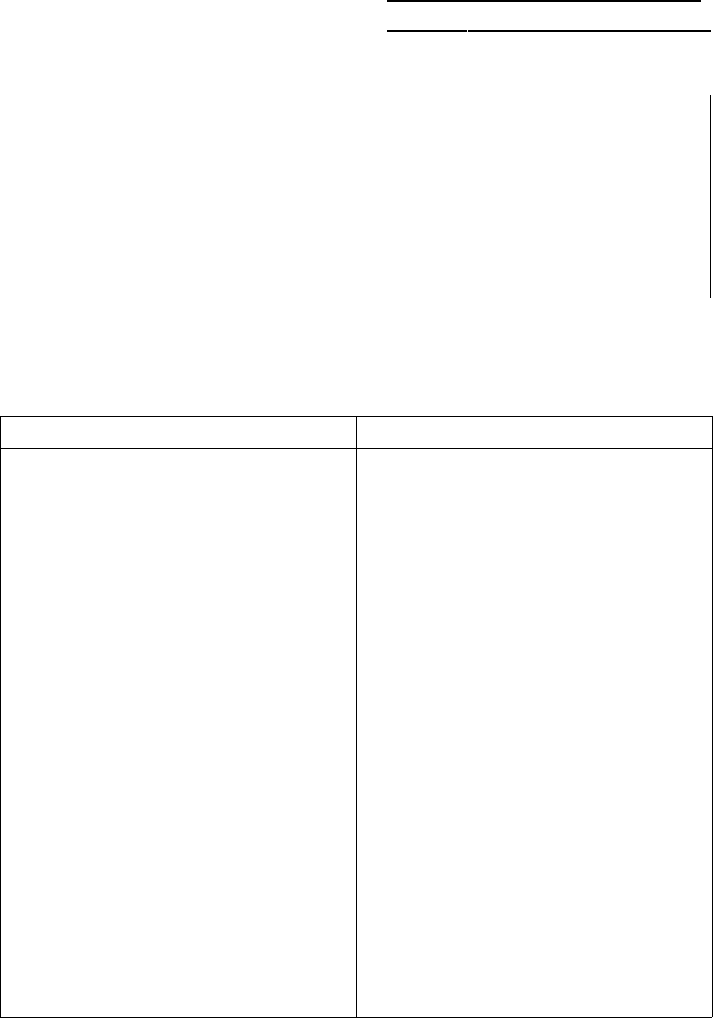

Таблица 13.2

Хиллсбург Хардвеар Ко. Сравнительная информация

для цикла реализации и получения выручки

СУММА, тыс. дол.

12/31/Х8 12/31/Х7 12/31/Х6

Выручка от реализации

7216

6321 5937

Возвраты и скидки

62 57

50

Валовая прибыль

1992 1738

1621

Дебиторская задолженность

1010

898

825

Допустимый предел непогашенных

счетов

62 77 69

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ ПРИЛОЖЕНИЕ А 425

Продолжение

СУММА, тыс. дол.

12/31/Х8 12/31/Х7 12/31/Х6

Расходы по безнадежным долгам

166

164

142

Суммарные текущие активы

2550

2239

2099

Суммарные активы

3067

3301

3057

Чистые поступления

285

436

397

Количество счетов дебиторов

258

221

209

Количество счетов дебиторов с

остатками свыше 5000 дол. 37

32

30

Таблица 13.3

Хиллсбург Хардвеар Ко. Слабости системы

СЛАБЫЕ СТОРОНЫ

КОММЕНТАРИЙ

Счетовод ведет запись счетов дебиторов,

а также имеет доступ к денежным поступ-

лениям

Денежные поступления сдаются неежед-

невно

После того, как наличные деньги возвра-

щаются от служащего, занимающегося

счетамидебитсфов.онигтоступаюткпри-

емщику

Для проверки денежных поступлений не

используется предварительный список

этих поступлений

Нет внутрихозяйственной проверки

занесения всех счетов-фактур в журнал

реализации

Отсутствие внутрихозяйственной про-

верки итогов и проводки в журналах

Частично компенсируется проверками

операций. Подтверждение также может

быть эффективным при раскрытии по-

тенциальных отклонений

Компенсируется проверками операций.

Подтверждение также может быть эф-

фективным при раскрытии потенциаль-

ных отклонений

Компенсируется проверками операций.

Подтверждение также может быть эф-

фективным при раскрытии потенциаль-

ных отклонений

Компенсируется проверками операций,

подтверждение также может быть эф-

фективным при раскрытии потенциаль-

ных отклонений

Компенсируется проверками операций.

Подтверждение дебиторской задолжен-

ности, вероятно, неэффективно для рас-

крытия неучтенных объемов реализации

Компенсируется проверками операций.

Тесты статей балансов не раскроют этой

ошибки

426 ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ. ПРИЛОЖЕНИЕ А

Таблица 13.4

Хиллсбург Хардвеар Ко. Системные контрольные моменты

КОНТРОЛЬНЫЙ МОМЕНТ

Бухгалтер отвечает за все транспортные

накладные и сверяет их со счетами-фак-

турами

Кредит разрешает президент

Банковские выписки выверяет бухгалтер

Бухгалтер сверяет сальдо синтетического

учета дебиторской задолженности с дан-

ными аналитических счетов

Счета-фактуры по реализации клиента

на правильность назначения цены, об-

щей стоимости и итоговых сумм

Выписки счетов отправляются заказ-

чикам по почте ежемесячно, а вся

коррес-понденция посылается

непосредственно президенту

Чеки маркированы ограниченным ин-

доссаментом

Журналы и книги ежемесячно просмат-

ривает президент

КОММЕНТАРИЙ

Не воздействует. Контролируется при

помощи проверки операций для ком-

пенсации слабых сторон системы

Проверка операций определила этот

контрольный момент как неэффектив-

ный. Смтабл.13.5 и эффект, отмеченный

в табл. 13.6

Влияет на аудит денежных средств в бан-

ке, но не на общую сумму дебиторской

задолженности

Сокращается сверка итогов

аналитического и синтетического учета

дебиторской задолженности, а также

сверка остатков задолженности

заказчиков

Проверка операций определила этот

контрольный момент как неэффек-

тивный. См. табл. 13.5 и эффект,

отмеченный в табл. 13.6

Эта процедура позволяет сократить

количество годтверждений, если они не

обусловлены другими слабыми сторо-

нами системы, и анализ отклонений,

обнаруженных при проверках операций

Не воздействует. Контролируется при

помощи проверок операций для ком-

пенсирования слабых сторон системы

Позволяет в какой-то степени сократить

объем проверок операций, но не оказы-

вает воздействия на тесты статей балан-

сов

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗА Ц ИИ ПРИЛОЖЕНИЕ А 427

Таблица 135

Хиллсбург Хардвеар Ко.

Цели тестирования статей балансов н программа аудита -

цикл реализации и получения выручки (проект)

ЦЕЛИ

АУДИТОРСКАЯ ПГО1ЩДУРА

Общая приемлемость

Остатки гю счетам и объемы реа-

лизации, возвраты и скидки, де-

биторская задолженность, без-

надежные долги и допустимый

предел непогашенных счетов

Конкретные цели

Дебиторская задолженность в

пробном балансе по времени со-

гласуется с соответствующими

суммами аналитического учета, а

сумма действительно получена и

согласуется с данными Главной

книги

Счета дебиторов пробного ба-

ланса по времени действительны

Все существующие счета деби-

торов включены в пробный ба-

ланс по времени

Счета дебиторов в пробном

балансе имеют владельцев

Счета дебиторов в пробном ба-

лансе правильно оценены

Просмотреть пробный баланс дебиторской за-

долженности на предмет крупных и необычных

счетов (1). Рассч итатъ соотношения по переходя-

щим остаткам, не включенные в рабочие доку-

менты, и исследовать любые существенные от-

клонения от данных предыдущих лет (2)

Сверить 20 счетов из пробного баланса с соответ-

ствующими данными аналитического учета (5).

Подытожить данные по двум страницам

пробного баланса и суммировать данные по всем

стра-ницам (6)

Сверить баланс с Главной книгой (7)

Подтвердить счета дебиторов, используя поло-

жительные подтверждения. Подтвердить все сум-

мы свыше5000 дол. и нестатистическую выборку

оставшихся (9)

Выполнить альтернативные процедуры для всех

подтверждений, не возвращенных после первого

или второго запросов (10)

Сверить 10 счетов по аналитическомуучету с дан-

ными пробного баланса по времени (8)

Просмотреть протоколы совета директоров на

предмет любых указаний на то, что дебиторская

задолженность заложена или перепродана (3)

Выяснить у администрации, были счета

дебиторов заложены или перепроданы либо нет

(4)

Проверить дебиторскую задолженность через

положительные подтверждения

Подтвердить все суммы свыше5000дол. и неста-

тистическую выборку из оставшихся (9)

428 ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ. ПРИЛОЖЕНИЕ А

Продолжение

ЦЕЛИ

АУДИТОРСКАЯ ПРОЦЕДУРА

Дебиторская задолженность

пробного баланса верно

отражена по плану счетов

Операции в цикле реализации и

получения выручки учтены по

соответствующим периодам

Счета в цикле реализации и по-

лучения выручки и связанная с

ними информация отражены

верно

Выполнить альтернативные процедуры для всех

подтверждений, не возвращенных после первого

или второго запросов (10)

Сверить 20 счетов из пробного баланса по време-

ни с данными аналитического учета для тестиро-

вания правильности сроков пробного баланса по

времени (5)

Подытожить столбцы пробного баланса и сумми-

ровать все страницы (6)

Перекрестно подытожить столбцы пробного ба-

ланса по времени(6)

Обсудить с менеджером по кредитам вероят-

ность погашения старых счетов

Просмотреть картотеку отпуска товаров в кредит

на предмет всех счетов свыше 120 дней и их

последукхцих погашений; оценить возможность

погашения дебиторской задолженности (12)

Проверить наличие в пробном балансе по време-

ни векселей и дебиторских счетов заинтересо-

ванных сторон (3)

Навести справки у администрации о наличии лю-

бых векселей заинтересованных сторон или

долгосрочной дебиторской задолженности,

вклю- ченныхв пробный баланс (4)

Выбрать 10 последних операций из журнала реа-

лизации текущего года и 10 первых из журнала

следующего года и сверить каждую с соответ-

ствующими транспортными документами,

проверяя дату действительной отгрузки и

правильное отражение в учете (13)

Просмотреть крупные возвраты и скидки после

даты баланса для определения того, следует ли

включить их в текущий период (14)

Просмотреть протоколы собраний совета дирек-

торов на предмет любого указания на

заложенные или перепроданные счета дебиторов

(3)

Навести справки у администрации о том, были

какие-либо дебиторские счета перепроданы или

заложены либо нет (4)

Примечание. Процедуры обобщены для выполнения в табл. 13.6. Число в скобках

относится к табл. 13.6.