Аренс Э.А. Аудит

Подождите немного. Документ загружается.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

409

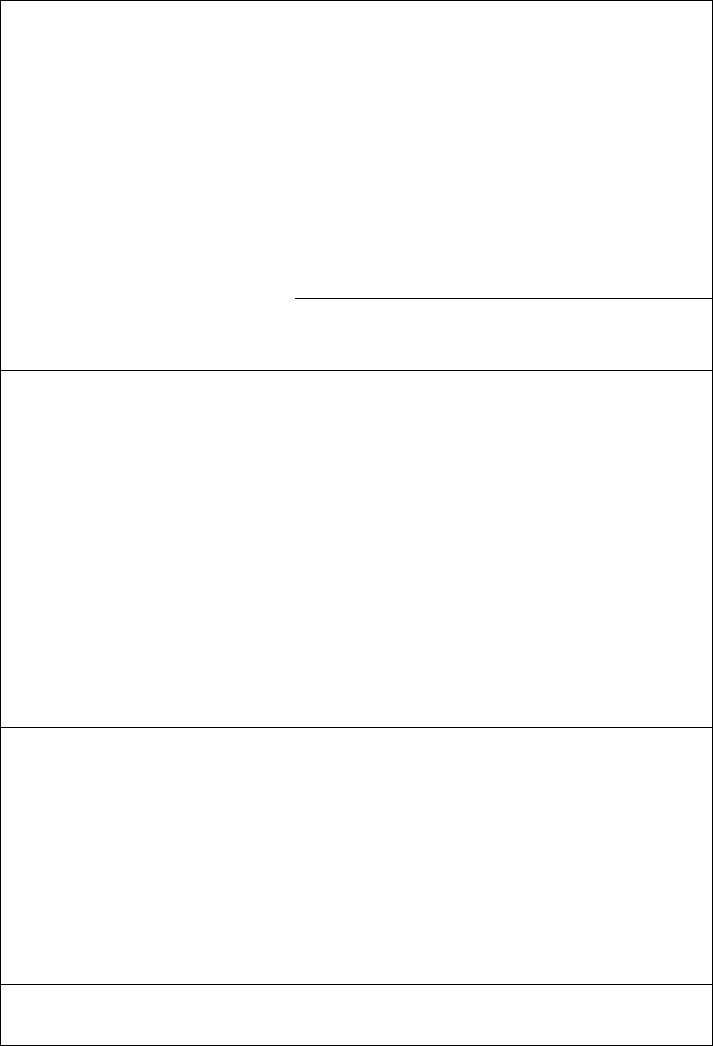

Рис. 132. Пробный баланс по времени

ABC Ко Инк.

Счета дебиторов

Пробный баланс

по времени

12/31/Х8

Программа Дата 1/5/Х8

Подготовлен клиентом

Одобрен

Номер

Заказчик

Баланс

Время по дате счета-фактуры

счета

12/31/Х8

0-30

ДН.

31-60 61-90 91-120

ДН. дн. ДН.

свыше

120

дн.

01011 Адаме

Сэплай

7329

4511

2818

01044

Аргонавт

Инк.

1542

1542

01000

Этуотер

Браз.

10519

10519

01191

Бикман

Беарингс

4176

3676

500

01270

Браун и

Филипс

3000

3000

01303

Кристофер

Плюмбинг

789

09733

Тревелерс

Экуипмент

2976

2976

09742 Андерхилл

Парте энд

Мэнтенанс

8963

8963

09810

УВД Ко

5111 1811

1700 1600

09907

Зефир

Пластике

14300

9300

5000

229716

183773

26466 11486 6891

1100

410

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

СУММА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРАВИЛЬНА. Самым

важным тестом статей балансов для определения реальности учтенной

дебиторской задолженности является подтверждение сальдо расчетов с за-

казчиками. В тех случаях, когда заказчики сказываются от сотрудни-

чества, аудиторы также просматривают сопутствующие документы для

контроля отгрузки товаров и свидетельства о гюследующих денежных по-

ступлениях. Они определяют, действительно ли эти счета были погашены.

Обычно аудиторы не проверяют транспортные документы или свидетель-

ства последующих денежных поступлений для счетов из подтвержденной

выборки, но эти документы широко иаюльзуются как альтернативные

свидетельства, если нет ответа от заказчика.

ВКЛЮЧЕНЫ СУЩЕСТВУЮЩИЕ СЧЕТА ДЕБИТОРОВ. Трудно про-

верять сальдо счетов, не входящие в пробный баланс по времени, кроме

как полагаясь на самобалансирующуюся природу аналитического учета.

Например, если клиент решил исключить счет дебитора из пробного ба-

ланса, чтобы обмануть аудитора, то единственным вероятным способом

обнаружения этого будет подытоживание данных пробного баланса де-

биторской задолженности и сверка результатов со счетом в Главной кни-

ге.

Если все объемы реализации заказчикам не включены в журнал ре-

ализации, то занижение сумм по счетам к получению почти невозможно

раскрыть, тестируя статьи балансов. Занижение объемов реализации и де-

биторской задолженности легче всего обнаруживают при проверках опе-

раций для фактически осуществленных, но не прошедших по учету

отгрузок (цель проверки завершенности для проверок операций) и по-

средством аналитических процедур.

СЧЕТА ДЕБИТОРОВ ИМЕЮТ ВЛАДЕЛЬЦЕВ. Принадлежность деби-

торской задолженности практически не вызывает проблем при аудите, так

как счета дебиторов по большей части принадлежат заказчикам клиента,

но в некоторых случаях часть дебиторской задолженности может быть

"перепродана" или "продана со скидкой". Обычно заказчики клиента не

осведомлены о существовании операций по перепродажам, следовательно,

подтверждение дебиторской задолженности не выявит этого. Обзор про-

токолов, обсуждения с клиентом, подтверждения банками и просмотр пе-

реписки, как правило, достаточны для обнаружения случаев отсутствия

владельцев у дебиторской задолженности.

ВКЛЮЧЕННЫЕ СУММЫ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНЕНЫ ВЕРНО. Подтверждение общей стоимости по счетам, ото-

бранным для пробного баланса - это наиболее распространенный тест его

итога для оценки дебиторской задолженности. Когда заказчики не реа-

гируют на запросы о подтверждении, аудитор просматривает сопутству-

ющие документы так же, как это описывалось в отношении цели

действительности. Тесты дебиторов и кредиторов по сальдо индивидуаль-

ных заказчиков выполняются путем просмотра сопутствующей докумен-

тации по отгрузке и получению выручки.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

411

Допустимый предел непогашенных счетов. Вторая часть оценки деби-

торской задолженности - определение реализационной стоимости непо-

гашенной задолженности, т.е. суммы, которая может быть получена в

конечном счете. Оценка клиентом итоговой суммы, которая не может

быть погашена, называется "допустимым пределом непогашенных счетов".

Конечно, невозможно точно предсказать будущее. Но аудитору

необходимо оценить, учитывая все доступные факты, обоснован ли такой

допустимый предел. Отправная точка для оценки допустимого предела

- обзор результатов тестирования системы внутрихозяйственного контро-

ля, которые имеют отношение к кредитной политике клиента. Если она

не изменялась, а результаты проверок того, как проводится в жизнь кре-

дитная политика (применяются разрешения реализации в кредит), согла-

суются с данными за предыдущий год, то изменения в балансе в рамках

допустимого предела непогашенных счетов должны отражать только из-

менения экономических условий и объемов реализации. Однако, если

кредитная политика клиента или степень правильности ее функциониро-

вания значительно изменялась, то анализ последствий этих изменений

требует пристального внимания.

Обычно для оценки приемлемости допустимого предела нужно тща-

тельно рассмотреть нетекущие счета пробного баланса по времени и оп-

ределить, какие из них не были погашены после даты баланса. Объем

и срок давности незакрытых остатков можно затем сравнивать с подоб-

ной информацией предыдущих лет для оценки того, увеличивалась или

уменьшалась с течением времени сумма нетекущей дебиторской задол-

женности. Просмотр отчетов Дана и Брэдстрита, собеседования с менед-

жерами по кредитам и обзор переписки клиента также могут дать

представление о возможности погашения задолженности. Эти процедуры

особенно важны, если небольшое количество крупных сальдо не является

текущим и не погашается регулярно.

Есть две трудности при оценке допустимого предела путем обзора ин-

дивидуальных нетекущих сальдо в пробном балансе по времени. Первая:

текущие счета игнорируются, когда устанавливается достаточность допу-

стимого предела, даже несмотря на то, что некоторые из этих сумм не-

сомненно нельзя взыскать. Вторая: трудно сравнить результаты текущего

года с результатами предьщущих лет на такой неструктурированной ос-

нове. Если задолженность постепенно превращается в безнадежную (за

период в несколько лет), то этот факт можно проглядеть. Чтобы избежать

этих трудностей, надо проследить историю списаний долгов за такой пе-

риод времени как основу для оценки допустимого предела текущего года.

Например, если "исторически" определенный процент итога (по каждой

категории срока давности) превращается в безнадежную задолженность,

то относительно легко вычислить, правильно ли установлен предел. Если

2% текущих счетов, 10% 30- и 90-дневных счетов и 35% всех сальдо

свыше 90 дней в конце концов становится невозможно взыскать, то эти

412

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

проценты могут быть распространены и на суммы пробного баланса по

времени текущего года, а результат сравнивается с допустимым пределом.

Конечно, аудитор должен быть внимателен при модифицировании вы-

числении для измененных условий.

После того, как аудитор принял допустимый предел непогашенных

счетов, легко проверить расходы по безнадежным долгам. Предположим,

что: 1) начальный баланс был проверен во время предыдущего аудита,

2) списанные негюгашенные счета были исследованы при проверках

опера- ций и 3) конечный баланс по допустимому пределу проверен раз-

личными средствами. Тогда расходы по безнадежным долгам - это просто

остаточное сальдо, которое можно проверить при помощи арифметиче-

ских подсчетов.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ИМЕЕТ ПРИЕМЛЕМУЮ КОР-

РЕСПОНДЕНЦИЮ. Обычно отнооггельно легко оценить корреспонден-

цию счетов дебиторов путем составления пробного баланса по времени

в части дебиторской задолженности дочерних фирм, официальных лиц,

директоров и т.п. Если кредиторская задолженность или счета, которые

не должны классифицироваться как текущий актив, включены вместе с

"нормальными" счетами, то они также должны быть отделены. Наконец,

если кредитовые сальдо по счетам дебиторов существенны, уместно от-

разить их в балансе как кредиторскую задолженность.

Имеется тесная взаимосвязь между целью корреспонденции, обсужда-

емой здесь, и целью раскрытия. Процесс корреспонденции затрагивает

определение правильности разделения клиентом различных видов деби-

торской задолженности. При раскрытии подразумевается, что есть убеж-

дение в том, что эти виды представлены должным образом. Например,

достигая цели проверки корреспонденции, аудитор определяет, разделены

ли в пробном балансе по времени счета заинтересованных сторон. До-

стигая цели раскрытия, аудитор определяет, правильно ли отражены опе-

рации заинтересованных сторон в финансовой отчетности.

ОПЕРАЦИИ УЧТЕНЫ ВОВРЕМЯ. Ошибки распределения во времени

случаются в отношении объемов реализации, возвратов и скидок, а так-

же денежных поступлений. Они имеют место, когда операции текущего

периода проходят по учету в последующем периоде или последующего

периода - в текущем периоде.

Задача проверок распределения во времени одна и та же для разных

типов операций, но процедуры различны. Цель - проверить, учтены ли

операции, совершенные в конце отчетного периода, в надлежащий пе-

риод. Эта цель одна из самых важных в цикле, так как ошибки рас-

пределения могут оказывать существенное влияние на прибыль текущего

периода. Например, умышленное или неумышленное отнесение несколь-

ких крупных счетов-фактур по реализации последующего периода к те-

кущему периоду или исключение возвратов и скидок нескольких крупных

счетов текущего периода может существенно завысить чистые поступле-

ния.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

413

При определении обоснованности распределения необходима трехша-

говая аудиторская процедура: первое - выбрать подходящие критерии

распределения; второе - оценить действенность контрольных моментов

у клиента, гарантирующую обоснованность распределения; третье - про-

тестировать обоснованность распределения.

Распределение объемов реализации. Критерием, используемым боль-

шинством клиентов для определения времени реализации, является от-

грузка товаров, но некоторые компании регистрируют счета-фактуры во

время занесения названия заказчика. Название может быть занесено до

отгрузки (как в случае с товаром, изготовленным на заказ), во время

отгрузки или после нее. Для точного измерения прибыли на текущий пе-

риод метод должен соответствовать общепринятым бухгалтерским прин-

ципам и фактически применяться.

Самая важная часть оценки метода получения клиентом надежного

распределения - определение используемых контрольных моментов. Оце-

нить и протестировать распределение обычно просто, когда клиент вы-

писывает заранее пронумерованные отгрузочные и транспортные доку-

менты последовательно. Кроме того, разделение обязанностей по отгрузке

и составлению счетов увеличивает вероятность учета операции в надле-

жащий период. Однако, на практике бывает, что отгрузки осуществля-

ются транспортником компании, но такие документы непронумерованы,

а лица, ответственные за сбыт и за составление счетов, не являются не-

зависимыми одно от другого. Тогда аудитор может оказаться в затруд-

нительном положении: он не может убедиться в точности распределения.

Когда клиент имеет надежную систему внутрихозяйственного контро-

ля, то распределение зачастую можно проверить, получив номера доку-

ментов последней отгрузки, сделанной в конце периода, и сравнив эти

номера с прошедшей по учету с данными реализации текущего и по-

следующего периодов. Предположим, что номер счета фактуры для по-

следней в текущем периоде отгрузки 1489. Тогда любая реализация,

учтенная до конца этого периода, должна иметь номер транспортного до-

кумента меньший, чем 1490. А в последующем периоде не должна про-

ходить по учету реализация с номерами счетов-фактур 1489 и меньше.

Это легко проверить при сличении документов по реализации за послед-'

ние несколько дней текущего периода с соответствующими документами

за несколько дней последующего.

Если система внутрихозяйственного контроля необычна или слаба, не-

обходимо хорошо разобраться в ней до проверок распределения. При экс-

тремальных обстоятельствах аудитор может визуально проследить за

отгрузкой и проконтролировать документы во время, близкое к концу пе-

риода.

Распределение возвратов и скидок. Общепринятые бухгалтерские прин-

ципы требуют, чтобы возвраты и скидки были согласовываны во времени

с соответствующими объемами реализации (для существенных сумм). На-

414

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

пример, если поставки текущего периода возвращены в последующем пе-

риоде, то правильно отнести этот возврат к текущему периоду. (Возвра-

щенные запасы рассматривались бы как запас текущего периода.) Однако

большая часть компаний учитывает возвраты и скидки в том отчетном

периоде, в котором они произошли (предполагая приблизительно равные

отклонения по балансам на начало и на конец каждого отчетного пе-

риода). Но это допустимо, пока суммы незначительны.

Когда аудитор уверен, что клиент своевременно учитывает все воз-

враты и скидки, проверки распределения просты и незапутанны. Аудитор

может рассмотреть вспомогательную документацию по выборке возвратов

и скидок, учтенных за несколько недель после даты закрытия книги, что-

бы определить дату первоначальной реализации. Если суммы, отражен-

ные в учете за последующий период, значительно отличаются от сумм

неучтенных возвратов и скидок в начале исследуемого периода, то ауди-

тор предлагает администрации внести исправительные учетные записи.

А если система внутрихозяйственного контроля в части учета возвратов

и скидок признана неэффект>шной, то для проверки распределения не-

обходима более крупная выборка.

РАСПРЕДЕЛЕНИЕ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ В оаювном при

аудите правильное распределение во времени денежных поступлений ме-

нее важно, чем распределение реализации или возвратов и скидок. Дело

в том, что неточное распределение денег обычно влияет только нй кас-

совую (или банковскую) наличность и на дебиторскую задолженность, но

не на прибыль. Тем не менее, если ошибка существенна, она может по-

влиять на объективное представление этих счетов и отчет!юсгъ з целом.

Тестирование на ошибку распределения денежных поступлений легко

проводить на основании первичных документов по денежным поступле-

ниям на счета в банке последующего периода (в том числе и по выпискам

банка или авизо холдинга). Если есть задержка в несколько дней, то

это указывает на возможность ошибки распределения.

Для выявления ошибок распределения денежных поступлений по объ-

емам реализации, возвратам и скидкам в какой-то мере можно также

опереться на подтверждение счетов дебиторов. Особенно это удобно, если

интервал между датой, когда операция имела место, и датой учета боль-

шой. Если же интервал составляет несколько дней, то аудитор рискует

смешать задержку доставки почтой с ошибкой распределения. Например,

если заказчик отправляет клиенту почтой и проводит в учете чек для

погашения непогашенного счета 30 декабря, а клиент получает и учи-

тывает платеж 2 января, то учетные записи в этих двух организациях

на 31 декабря будут различны. Это не ошибка распределения, а устра-

нимые различия из-за времени доставки. Аудитору трудно определить,

произошла ошибка распределения или просто рассогласование дат, если

источником информации является подтверждение (акт сверки расчетов).

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

415

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ОТРАЖЕНА В ОТЧЕТНОСТИ

ПРАВИЛЬНО. Аудитор не только должен проверить учетные записи мо-

нетарных (долларовых) сумм в Главной книге, но и убедиться, что ре-

зультирующая информация об остатке счета из цикла реализации и

получения выручки правильно раскрыта в финансовой отчетности. Ауди-

тору следует определить, верно ли клиент распределил суммы и отразил

в отчетности информацию по заинтересованным сторонам. Поэтому он

должен хорошо понимать общепринятые бухгалтерские принципы и тре-

бования, предъявляемые к раскрытию.

Важная часть оценки - определение того, действительно ли сущест-

венные суммы, необходимые для раздельного раскрытия, разделены в

отчетности. Например, дебиторскую задолженность официальных лиц и

дочерних фирм требуется отделить от дебиторской задолженности заказ-

чиков для существенных сумм. Подобным образом, в соответствии с тре-

бованиями SEC, следует раздельно раскрыть объемы реализации и

активы

для

разных подразделений фирмы. Правильное сведение остатков

Главной книги в (финансовую отчетность тоже требует сопоставления ос-

татков на счетах, которые не подходят для внешних пользователей от-

четов. Если все счета, включенные в Главную книгу, отражены в

отчетности раздельно, то большинство пользователей будет поставлено в

тупик.

Частью правильного раскрытия является также оценка аудитором

адекватности приложений. На одном из крупнейших за всю историю

аудита судебных процессов - деле Континентал Вендинг - рассматрива-

лась адекватность раскрытия приложения крупного дебиторского счета от

дочерней компании. Необходимое раскрытие приложения включает ин-

формацию о залогах, операциях по дисконту, факторинговых операциях

и о перепродаже дебиторской задолженности. Конечно, чтобы оценить

адекватность этих раскрытий, сперва нужно узнать об их существовании

и собрать полную информацию об их сущности. Это обычно происходит

в ходе других проверок гкхредством таких процедур, как просмотр про-

токолов, обзор контрактов и соглашений, получение выписки по банков-

ским счетам и обсуждение с менеджером существования информации,

требующей раскрытия.

13.3. Подтверждение дебиторской уЭадолженности

Одна из наиболее важных аудиторских процедур - подтверждение де-

биторской задолженности. Основное назначение этого подтверждения -

достижение целей действительности, оценки и распределения.

ТРЕБОВАНИЯ AICPA. Формально AICPA требует выполнения двух

главных аудиторских процедур: подтверждения дебиторской задолжен-

ности и фактического контроля (осмотра) запасов. Эти требования яв-

ляются прямым результатом судебного процесса Маккессона и Роббинса

в 1938 г., на котором выяснилось, что при аудите не был раскрыт круп-

416

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

ный обман: фиктивные счета дебиторов и запасы. Пспребовались значи-

тельные усилия юристов для доказательства того, что подтверждение де-

биторской задолженности и визуальное отслеживание запасов позволили

бы аудитору раскрыть злоупотребление, но в то время ни одна из этих

процедур не выполнялась. Из-за сильного резонанса в финансовых кру-

гах, в 1939 г. члены AICPA проголосовали за выполнение этих двух про-

цедур каждый раз. когда представляется стандартное аудиторское

заключение без оговорок.

Позднее требование подтверждения в какой-то степени модифициро-

вали, чтобы разрешить представление таких заключений даже в случае

неподтверждения дебиторской задолженности при выполнении двух ус-

ловий. Во-первых, причиной неподтверждения должна быть его нецеле-

сообразность или невозможность; во-вторых, аудитор должен убедиться,

что счета дебиторов надлежащим образом подтверждены другими ауди-

торскими свидетельствами. В модифицированном требовании специально

оговорено, что аудитор, не сумевший подтвердить дебиторскую задол-

женность, должен все же обосновать представляемое им аудиторское за-

ключение. Смысл заключался в том, что счета дебиторов требовалось

подтверждать для существенных сумм, кроме случаев, когда обстоятель-

ства были необычными.

ПОДТВЕРЖДЕНИЕ И ПРОВЕРКИ ОПЕРАЦИЙ. Значение подтверж-

дения дебиторской задолженности как свидетельства состоит в том, что

оно связано с тестами контрольных моментов и проверками операций,

обсужденными в гл. 10 и 11. Если можно предположить, что в начальном

балансе дебиторская задолженность отражена правильно и проверки опе-

раций выполнены тщательно, то вероятность существенной ошибки в ко-

нечном балансе по этим же позициям невелика. При таком выводе

предполагается, что тестирование показало эффективность моментов

внутрихозяйственного контроля, а результаты проверок операций под-

твердили это.

Обычно подтверждения более эффективны при выявлении определен-

ных типов ошибок, чем при проверке операций. Среди примеров - фик-

тивные счета, спорные суммы и непогашение счета в тех случаях, когда

должник переезжает и не оставляет нового адреса. Хотя подтверждения

не могут гарантировать раскрытие любого из этих отклонений, они более

надежны, чем проверки операций, потому что подтверждения являются

свидетельствами, полученными из независимого источника, а проверки

операций опираются на документы, созданные в хозяйственной системе

клиента.

Однако неучтенные (пропущенные) операции и счета могут быть вы-

явлены через подтверждения с меньшей вероятностью, чем через про-

верки операций. Тому есть две причины. Во-первых, чтобы послать под-

тверждение, нужно иметь список счетов дебиторов для выбора; естест-

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

417

венно, что пропущенный счет нельзя включить в совокупность, из ко-

торой делается выборка. Во-вторых, если счет с неучтенной (пропущен-

ной) операцией и был выслан, то заказчики могут просто проигнориро-

вать подтверждение или

указать,

что сумма правильна.

Опечатки при составлении счетов заказчикам и ошибки при записи

сумм в счетах аудитор может эффективно обнаружить при помощи под-

тверждения и проверок операций. Но подтверждения более эффективны

при раскрытии завышений дебиторской задолженности, чем при раскры-

тии ее занижений, а проверки операций эффективны при раскрытии и

тех и других.

Взаимозаменяемость проверок операций и подтверждений - весьма важ-

ная концепция в обсуждаемом вопросе. Для приемлемого аудиторского

риска можно сделать упор на проверки операций (и тем самым сократить

подтверждения) и наоборот. Степень, до которой аудитору следует пред-

почитать подтверждения или проверки операций для любого данного

аудита, зависит от затрат и выгод от тех и других. Например, обычно,

если система внутрихозяйственного контроля превосходна, но имеется

большое число дебиторов, лучше (дешевле) сделать упор на проверки

операций и сократить количество подтверждений, хотя было бы неуме-

стно совсем обойтись без подтверждений. С другой стороны, если система

внутрихозяйственного контроля неэффективна или имеется небольшое

количество крупных счетов дебиторов, то аудитор чаще всего подтвердит

большую часть дебиторской задолженности и выполнит лишь небольшое

количество проверок операций.

Хотя в оставшихся разделах этой главы специально рассматривается

подтверждение дебиторской задолженности заказчиками, эти концепции

применимы в равной степени к другой дебиторской задолженности, такой,

как векселя к получению, счета официальных лиц и ссуды служащим.

РЕШЕНИЯ О ПОДТВЕРЖДЕНИИ. При выполнении процедур подтвер-

ждения аудитор должен определить тип используемого подтверждения,

временные рамки процедур, объем выборки и индивидуальные единицы

для выборки. Все это обсуждается ниже вместе с (факторами, влияющими

на принятие решения.

Тип подтверждения. В отношении дебиторской задолженности исполь-

зуются два общепринятых типа подтверждений: положительные и отри-

цательные. Положительное подтверждение - это сообщение, адресован-

ное дебитору и требующее от него подтверждения правильности или не-

точности остатка, указанного в запросе. На рис. 13.3 приведено положи-

тельное подтверждение. Отрицательное подтверждение - это также сооб-

щение, адресованное дебитору, но в нем требуется ответ только в случае

несогласия дебитора с указанной суммой. На рис. 13.4 дано отрицательное

подтверждение, которое было приложено к ежемесячному отчету заказ-

чика при помощи самоклеющегося "лейбла".

27-2424

418

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

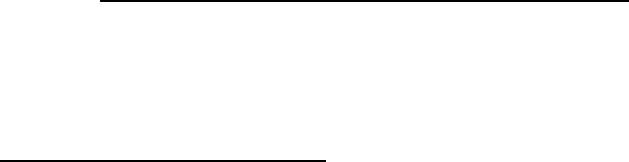

Рис. 133. Положительное подтверждение

ABC

КО.

ИНК

Миддлтаун

Миддлтаун Сэплай Ко. 5 января 199Y г.

19 С аут Мэйн Стрит

Миддлтаун

Джентльмены,

в связи с проверкой Вашей финансовой отчетности, подтвердите, пожалуйста,

непосредственно нашим аудиторам

СМАРТэндАЛЛЕН

Нью-Йорк, Нью-Йорк

правильность остатка по вашему счетуу нас от 31 декабря 199Х г., как показано ниже.

Это не требование платежа; пожалуйста, не переводите деньги нашим аудиторам.

Мы ценим Ваше внимание кэтой просьбе. Конверте адресом для ответа прилагается.

Мартин Абраме

Контролер N° 3

С МАРТ эндАЛЛЕН

Нью-Йорк, Нью-Йорк

Остаток к получению от нас 29 700 дол. от 31 декабря 199Х г. правилен за исклю-

чением следую! него

Дата Подпись

Положительное подтверждение - более надежное свидетельство, по-

тому что аудитор может провести дсятолнительные процедуры, если ответ

дебитора не получен. Отсутствие ответа на отрицательное гюдтверждение

должно рассматриваться как правильный ответ несмотря на то, что де-

битор может проигнорировать запрос о шдтверждении.