Аренс Э.А. Аудит

Подождите немного. Документ загружается.

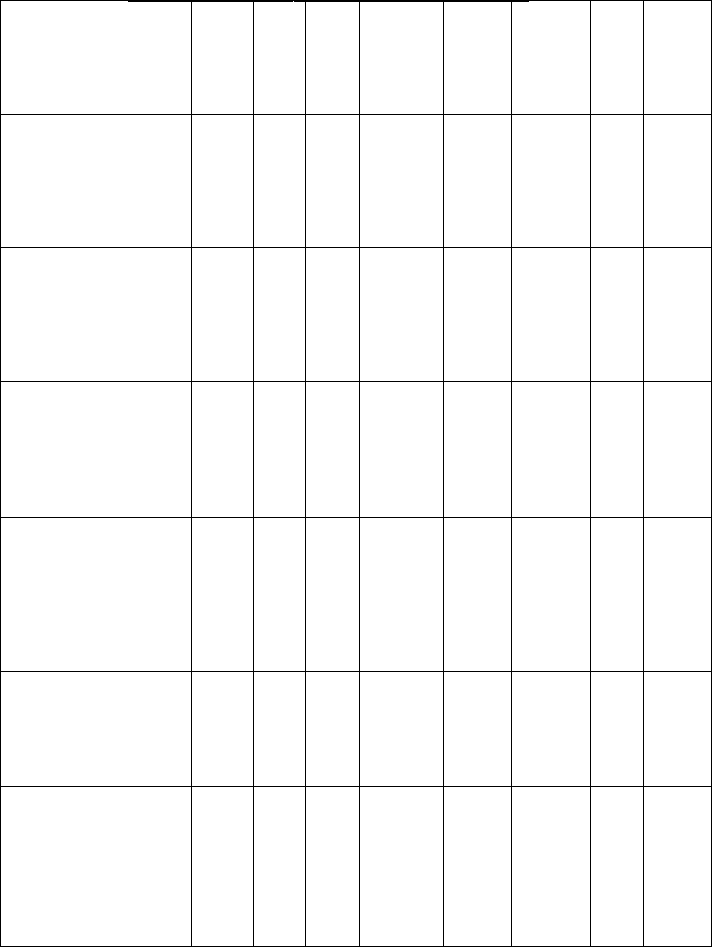

АУДИТОРСКИЕ ВЫБОРКИ. ПРИЛОЖЕНИЕ А

399

Продолжение

Описание Запланированный Реальные

атрибута аудит г^зультаты

EPDR

TDR

ARO

Началь-

ный

объем

выборки

Объем

выбор

ки

Число

откло-

нений

1

SDR

CUDR

2. Сумма и другие

данные в аналити-

ческом учете согла-

суются с записью в

журнале, реализации

1

4

10

96

100

2

2 5,2

3.Сумма и другие

данные в счете-фак-

туре на реализацию

согласуются с за-

писью в журнале реа-

лизации

1

4 10

96 100

0

0

2,3

4. Отметки о том,

что расчеты, общие

суммы и итоги про

верены (итщиалы и

правильное

количество)

1

4 10

96 100

10

10 15,0

5. Количество и дру-

гие данные в транс-

портной накладной

согласуются с дуб-

ликатом счета-

фактуры на реали-

зацию

1 4

10

96

100

4

4

7,8

6. Количество и дру-

гие данные заказа

согласуются с дуб-

ликатом счета-фак-

туры на реализацию

1

6

10

64

65

1

1,5

5,9

7. Количество и дру-

гие данные бланка

запроса заказчика

согласуются с дуб-

ликатом счета -

фактуры на реали-

зацию

2

8

10

48

50

0

0

4,5

400

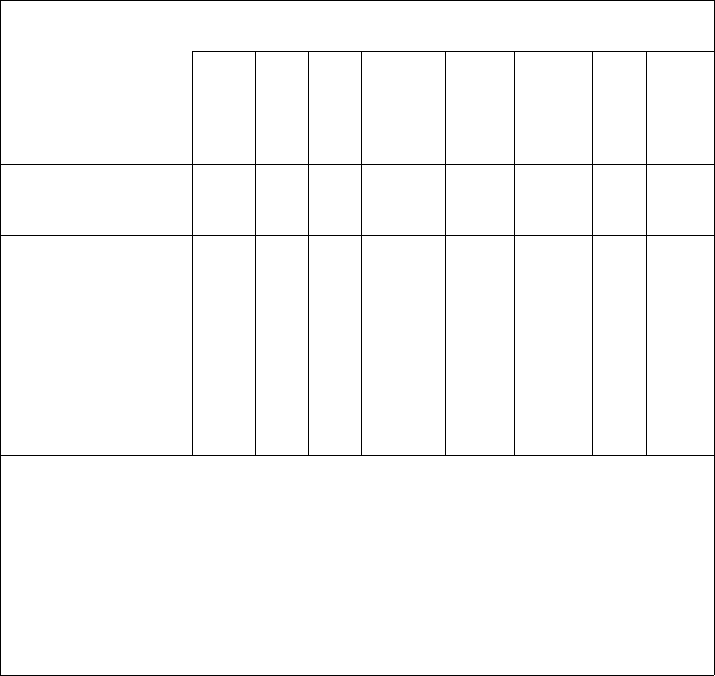

АУДИТОРСКИЕ ВЫБОРКИ. ПРИЛОЖЕНИЕ А

Продолжение

Описание

атрибута

Запланированный

аудит

Реальные

результаты

Описание

атрибута

EPDR

TDR ARO

Началь-

ный

объем

выборки

Объем

выбор-

ки

Число

откло-

нений

SDR

CUDR

8. Кредит разрешен

РикомЧуликом

2

8 10 48

50 12

24

20

9. В папке сопут-

ствующих докумен-

тов находятся дуб~

ликатсчета-аЪакту-

ры на реализацию,

транспортная нак-

ладная, торговый

запрос и заказ

клиента

1

6 10 64 65

0 0 3,5

Выборочные результаты предназначаются для использования:

1. Влияние на план аудита. Контрольные моменты, протестированные посредством

атрибутов 1,3,6,7 и 9, могут считаться надежными, как показано в рабочем документе 7-6.

Нужны дополнительные подтверждения, оценка допустимого уровня непогашенной

дебиторской задолженности, тесты отбрасываний и проверка цен по результатам тестов для

атрибутов 2,4,5 и 8.

2. Рекомендация администрацим. Каждое исключение должно быть обсуждено с

администрацией. Особые рекомендации нужны для корректировки внутренней проверки

счетов-фактур на реализацию и для усовершенствования подходов к разрешению кредита.

АНАЛИЗ ОТКЛОНЕНИЙ. Последняя часть примера - анализ отклоне-

ний для определения их причины и получения выводов о каждом тес-

тируемом атрибуте. Важно, чтобы для каждого атрибута, по которому

CUDR превышает TDR, были сделаны и документированы некоторые

выводы, касающиеся последующих действий. Анализ отклонений и вы-

водов показаны на рис. 12.6 и обобщены в нижней части листа данных

на рис 12.5.

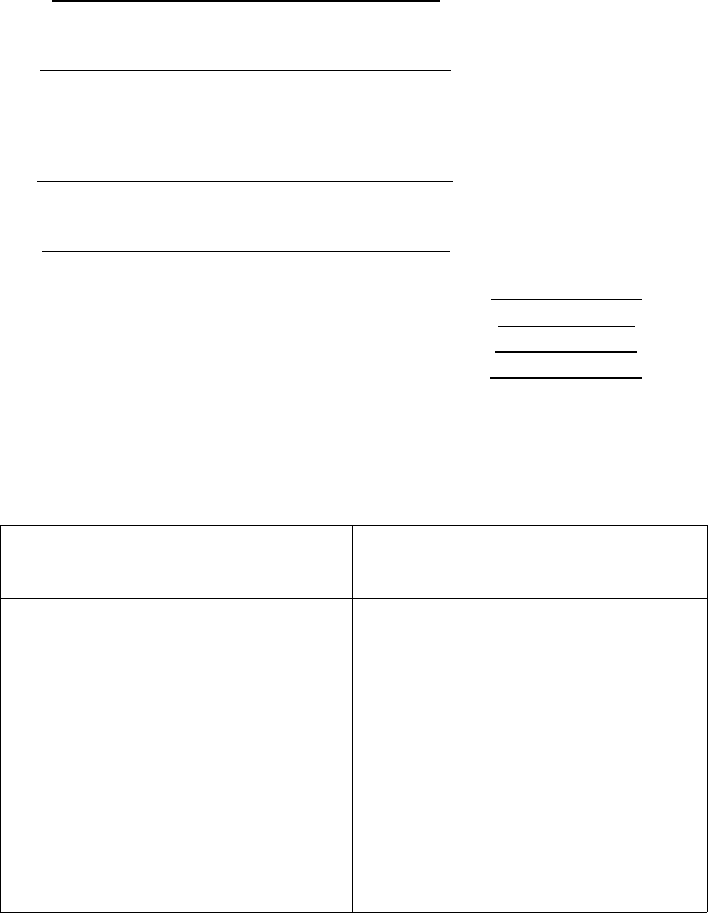

АУДИТОРСКИЕ ВЫБОРКИ. ПРИЛОЖЕНИЕ А 401

Рис.12.6. Анализ исключений

ХИЛЛСБУРГ ХАРДВЕАР

АНАЛИЗ ИСКЛЮЧЕНИЙ

ДЕКАБРЬ, 31,199Х

Подготовлен: MSW

Дата: 2.03.9Y

Атрибут

Число

исключений

Сущность

исключений

Влияние

на аудит и

другие комментарии

10

Обе ошибки были первые

сены на неверный счет и

оставались там несколь-

ко месяцев. Суммы 125 и

393 дол

В 6 случаях не было иници-

алов, свидетельствую-

щих о внутренней провер-

ке. В двух случаях исполь-

зовалась неверная цена, но

в каждом случае ошибка

не превышала 10 дол. В

одном случае не был опла-

чен фрахт. В одном слу-

чае была ошибка на 1000

дол в общей сумме (три

из последних четырех иск-

лючений допущены при

наличии инициалов лица,

проводившего внутрен-

нюю проверку).

В каждом случае дата на

дубликате счета-фак-

туры на реализацию бы-

ла на несколько дней поз-

же даты отгрузки

Поскольку верхняя норма

отклонений больше TDR,

требуется дополни-

тельная работа. Выпол-

ните с должной тща-

тельностью расширен-

ные процедуры подтвер-

ждения и обзор невзыс-

канных ранее счетов

В результате независи-

мый персонал клиента

перепроверил под нашим

контролем случайную вы-

борку 500 дубликатов

счетов-фактур на реа-

лизацию. Также расши-

рено подтверждение де-

биторской задолжен-

ности

Проделаны обширные

тесты распределения

объемов реализации

путем сравнения

учтенной реализации и

транспортных докумен-

тов

26

-2424

402 АУДИТОРСКИЕ ВЫБОРКИ. ПРИЛОЖЕНИЕ А

Продолжение

Атрибут

Число

исключений

Сущность

исключений

Влияние

на аудит и

другие комментарии

6 1

Только 106 единиц

товара были отгружены

и отфактурованы, хотя

торговый заказ был на

112 единиц. Причина -

ошибка в регистре

оперативного учета. Из

него следовало, что в

наличии имеется 112

единиц, тогда как на са-

мом деле их было 106. В

системе не отменяются

заказы при недопоставке

менее 25%.

Не проводилось дополни-

тельное тестирование

контрольных моментов

или проверка операций.

Система очевидно

эффективна

8

12

Кредитнебылразрешен4

раза для новых клиентов.

Обсуждено с Чуликом,

который утверждал,

что плотное расписание

не позволило ему

разрешить все случаи

реализации в кредит

Расширить процедуры

конца года при оценке

допустимого предела

непогашенных счетов

Это включает расшиф-

ровку всех на личных

поступлений после конца

года и всех непогашенных

счетов дебиторов

ГЛАВА 13

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ

РЕАЛИЗАЦИИ И ПОЛУЧЕНИЯ ВЫРУЧКИ -

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

В главе 13 идет речь об аналитических процедурах и тестах элементов

балансов для счетов в цикле реализации и получения выручки, о вза-

имосвязи этих тестов с оценкой риска контроля и проверками операций.

Особые цели тестов статей балансов, представленные в гл. 10, являются

системой отсчета, используемой для обсуждения аудиторских проверок.

Особое внимание уделяется подтверждению дебиторской задолженности

- наиболее важному тесту статей балансов в цикле. Взаимосвязь между

подтвержден и ями и проверками операций, а также факторы, влияющие

на решение аудитора о подтверждении, являются самой важной частью

этого обсуждения.

До рассмотрения методологии завершения аудита в цикле реализации

и получения выручки уместно сделать краткий обзор тестов этого цикла,

которые обсуждались в предыдущих главах. Эти тесты оказывают непос-

редственное воздействие на свидетельства, необходимые для завершения

аудита цикла.

13.1. Проверки операций

Общая цель аудита в цикле реализации и получения выручки - оценить,

правильно ли отражены в учете и финансовой отчетности объемы реа-

лизации, возвраты и скидки, расходы по безнадежным долгам, деби-

торская задолженность, допустимый предел непогашенных счетов и де-

нежные поступления в соответствии с целями проверок операций и тестов,

статей балансов, обсужденными в предыдущих главах. Особое внимание

в гл. 11 и 12 было уделено достижению понимания системы внутрихо-

зяйственного контроля и определению риска контроля - главным образом

через тестирование контрольных моментов и собственно проверки опе-

раций. Рассмотрите рис. 11.3. В двух предьщущих главах речь идет, в

основном о методологии проверок операций для реализации и денежных

поступлений. Понимание системы внутрихозяйственного контроля кли-

ента достигается при помощи блок-схем цикла реализации и получения

выручки клиента, заполнения анкеты по внутрихозяйственному контро-

лю, прослеживанием одной или двух операций через эту систему от за-

26"

404

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

проса потребителя до получения денежной выручки. Начальная оценка

риска контроля обычно проводится путем соотнесения семи целей внут-

рихо- зяйственного контроля с блок-схемой и анкетой по внутрихозяй-

ственному контролю для определения контрольных моментов и слабых

сторон этой системы. В проверки операций для цикла включаются тесты

контрольных моментов, чтобы аудитор мог определить соответствующий

оцененный уровень риска контроля, и собственно проверки операций, а

также проверки правильности долларовых сумм в учетной документации.

Накапливая свидетельства для проверок операций, нельзя переоценить

важность видоизменения свидетельств в конкретных обстоятельствах ау-

дита. Определение подходящих аудиторских процедур, расписание про-

верок, объема отбора конкретных единиц для включения в выборку

может быть сделано только после тщательного анализа системы внутри-

хозяйственного контроля и других относящихся к делу факторов. При-

нятие решений по этим вопросам является одним из наиболее важных

аспектов аудита.

АУДИТОРСКИЕ ПРОЦЕДУРЫ. Тесты контрольных моментов для про-

верки эффективности внутрихозяйственного контроля должны выпол-

няться тогда, когда аудитор намеревается уменьшить установленный риск

контроля до запланированного уровня и тем самым сократить намеченные

проверки операций. Выполнять или не выполнять тесты контрольных мо-

ментов - это вопрос экономии средств; он должен решаться на основе

сравнения цены тестирования контрольных моментов с экономией от со-

кращения проверок операций.

Приемлемость проверок операций зависит от понимания аудитором

системы внутрихозяйственного контроля и результатов тестов контроль-

ных моментов. Поскольку некоторые проверки операций обычно должны

выполняться для проверок правильности учета операций и сальдо, часто

удобнее выполнять и тесты контрольных моментов, и проверки операций

одновременно. Если тесты контрольных моментов показывают, что эти

моменты слабы, то проверки операций могут нуждаться в расширении.

ОБЪЕМ ВЫБОРКИ. На количество единиц выборки для проверок опе-

раций влияют три главных фактора: приемлемая норма отклонений в

совокупности; ожидаемая норма отклонений в выборке; принимаемый

аудитором риск того, что выборка не будет представительной . Первый

фактор имеет отношение к существенности, второй вытекает из опыта

работы с клиентом в предыдущие годы. На фактор риска влияют степень,

до которой аудитор планирует сократить оцененный уровень риска кон-

троля, и общий аудиторский риск, который он мог бы считать прием-

лемым. Объем совокупности оказывает некоторое влияние на объем

выборки, но при проверках операций оно обычно незначительно.

1 В качественном выборочном исследовании эти факторы называются: допустимая нор-

ма отклонений, оцененная норма отклонений совокупности и приемлемый риск мак-

симального доверия к внутрихозяйственному контролю.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

405

Когда система внутрихетяйственного контроля считается надежной,

аудитор обычно использует для тестов контрольных моментов меньшую

величину риска максимального доверия. В результате увеличивают объем

выборки для тестов контрольных моментов. Следовательно, может быть

взята большая величина риска максимального доверия операций, если

аудитор придет к выводу, что контрольные моменты эффективны. Для

проверок операций результатом является уменьшенный объем выборки.

ЕДИНИЦЬ1 ДЛЯ ВЫБОРКИ. В проверках операций существенно по-

лучение представительной выборки. Значит, случайный отбор желателен

и обязателен, когда используются статистические методы. Однако, если

аудитор сталкивается с необычными операциями или суммами, то он дол-

жен их исследовать даже в том случае, когда они не войдут в случайную

выборку. Кроме того, многие аудиторы считают важным делать обзор

всех крупных операций.

РАСПИСАНИЕ. Аудитор может проверить операции на какую-то про-

межуточную дату или дождаться конца года. Предварительные тесты вы-

полняют, чтобы облегчить завершение аудита вскоре после даты баланса

по выбору клиента или для распределения работы аудиторских фирм на

весь год.

Предварительное тестирование всегда приемлемо, но может потребо-

ваться проверка операций по существу между промежуточной датой и

датой баланса. Среди факторов, благодаря которым можно уменьшить не-

обходимое количество добавочных свидетельств, - удовлетворительные

результаты предварительных тестов, небольшой интервал между датой

баланса и предварительного теста и отсутствие изменений в системе внут-

рихозяйственного контроля после предварительного теста.

13.2. Тесты статей баланса

После того как аудитор завершил изучение системы внутрихозяйствен-

ного контроля клиента, оценил риск контроля и выполнил проверки

операций, уместно разработать и выполнить аналитические процедуры

и тесты статей балансов. Типичные счета, беспокоящие аудитора в цикле

реализации и получения выручки, показаны на рис. 11.1. В тестах статей,

балансов упор делается именно на статьи баланса (дебиторская задолжен-

ность и допустимый предел непогашенных счетов). Результативные счета

не игнорируются, но они проверяются скорее как побочный продукт те-

стов баланса, а не по существу. При помощи аналитических процедур

результативные счета и статьи баланса проверяются вместе на прием-

лемость и им уделяется одинаковое внимание.

Методика принятия решения о том, какие тесты статей баланса вы-

полнять, обсуждалась в гл. 10. На рис. 13.1 данная методика обобщается

для дебиторской задолженности как основных статей баланса в цикле ре-

ализации и получения выручки. Цель этой методики - помочь аудитору

406

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

выбрать нужные аудиторские процедуры, объем выборки и расписание

проверок дебиторской задолженности.

Рис. 13.1 несколько отличается от рис. 10.4 из-за различий в пред-

положениях о том, когда разработаны тесты статей балансов. На рис. 10.4

тесты единиц были разработаны до проверок операций и до того, как бы-

ли выполнены аналитические процедуры. На рис. 13.1 тесты единиц вы-

полнены после завершения других проверок.

В следующем разделе изучаются аналитические процедуры для цикла

в целом, тесты статей балансов для дебиторской задолженности и допу-

стимый предел непогашенных счетов. Тесты статей балансов обсуждаются

со ссылкой на восемь целей аудита, введенных в гл. 5. Эти цели для

дебиторской задолженности:

• Дебиторская задолженность арифметически точна .

• Сумма дебиторской задолженности правильна.

• Включены все существующие счета дебиторов.

• Счета дебиторов имеют владельцев.

• Включенные суммы дебиторской задолженности оценены верно.

• Дебиторская задолженность имеет приемлемую корреспонденцию.

• Операции учтены вовремя.

• Дебиторская задолженность отражена в отчетности правильно.

ПОДТВЕРЖДЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ. Это наи-

более важный момент проверок данных счетов. Подтверждение кратко

обсуждается при изучении тестов, подходящих для каждой цели аудита,

а затем отдельно и более подробно.

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ. Как показано на рис. 13.1, резуль-

таты аналитических процедур являются важным фактором в определении

тестов статей балансов. Все счета в цикле реализации и получения вы-

ручки тестируются на схэотованность. Один из самых важных типов ана-

литических процедур - использование относительных показателей для

сравнения с данными за предыдущие годы. Табл. 13.1 содержит примеры

главных типов относительных показателей и сравнений для цикла ре-

ализации и получения выручки и сведения о потенциальных ошибках,

которые могут быть выявлены посредством аналитических процедур.

Нужно также сделать обзор дебиторской задолженности с крупными

и необычными суммами. Типичными индивидуальными счетами дебито-

ров, заслуживающими особого внимания, являются крупные обороты и

счета, не оплаченные в течение длительного времени, счета дебиторов

от дочерних компаний, официальных лиц, директоров и т.п., а также

кредитовые сальдо. Аудитор должен сделать обзор списка счетов (пробный

баланс по времени) на дату баланса, чтобы определить, какие счета дол-

жны далее рассматриваться по существу.

1 "Дебиторская задолженность арифметически точна" - включено сюда в качестве пер-

вой цели, а в гл. 5 - это седьмая цель, поскольку арифметические проверки обыч-

но проводятся первыми.

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

407

Рис. 13.1. Методика разработки тестов статей балансов

для дебиторской задолженности

Оценка уровня существенности и

внутрихозяйственного риска по дебиторской

задолженности

Оценка риска контроля для цикла реализации и

получения выручки

Разработка и выполнение тестов контрольных

моментов, проверок операций по существу и

аналитических процедур для цикла реализации и

получения выручки

Разработка и выполнение аналитических

процедур для сальдо дебиторской задолженности

Разработка тестов отдельных элементов

дебиторской задолженности

для достижения конкретных целей

аудита

Процедуры аудита

Размер выборки

Критерии отбора

Временные рамки

Таблица 13.1

Аналитические процедуры для реализации

и получения выручки

АНАЛИТИЧЕСКИЕ

ПТОЦЕДУРЬ1

ВОЗМОЖНАЯ

ОШИБКА

Сравните в процентах валовую прибыль

с данными за предыдущие годы (по

ассортименту изделий)

Сравните реализацию по месяцам за

какой-то период (по ассортименту

изделий)

Сравните возвраты и скидки в процентах

от валового объема реализации с

данными за предыдущие годы (по

ассортименту изделий)

Сравните обороты по индивидуальным

заказчикам выше установленной суммы

с данными за предыдущие годы

Завышение или занижение объема

реализации

Завышение или занижение объема

реализации

Завышение или занижение возвратов и

скидок

Ошибки в счетах дебиторов

408

ЗАВЕРШЕНИЕ ПРОВЕРОК В ЦИКЛЕ РЕАЛИЗАЦИИ

Продолжение

АНАЛИТИЧЕСКИЕ

ПРОЦЕДУРЫ

ВОЗМОЖНАЯ

ОШИБКА

Сравните расходы по безнадежным дол-

гам в процентах к валовому объему реа-

лизации с данными за предыдущие годы

Сравните количество дней непогашения

счетов дебиторов с данными за преды-

дущие годы

Сравните временные категории про-

срочки в процентах от дебиторской

задолженности с данными за

предыдущие годы

Сравните допустимый предел

непогашенных счетов в процентах от

дебитор-ской задолженности с данными

за пре- дыдущие годы

Непогашенные счета дебиторов не были

обеспечены гарантиями

Завышение или занижение допустимого

предела непогашенных счетов

Завышение или занижение допустимого

предела непогашенных счетов

Завышение или занижение допустимого

предела непогашенных счетов

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ АРИФМЕТИЧЕСКИ ТОЧНА.

Большая часть проверок дебиторской задолженности и допустимого пре-

дела непогашенных счетов основана на пробном балансе по времени. Это

список оборотов и сальдо в аналитическом учете дебиторской задолжен-

ности на дату баланса. Он включает индивидуальные итоговые непога-

шенные сальдо и разбивку каждого оборота по времени, прошедшему

между датой реализации и датой баланса. Типичный пробный баланс по-

казан на рис. 13.2.

Тестирование информации пробного баланса по времени на арифме-

тическую точность - необходимая аудиторская процедура. Его обычно

проводят до любых других проверок, чтобы аудитор был уверен, что про-

веряемая совокупность согласуется с данными Главной книги и анали-

тического учета. Итоговая сумма и суммы по статбцам, показывающие

данные различной давности, должны быть тождественны и совпасть с дан-

ными Главной книги. Кроме того, выборку индивидуальных сальдо сле-

дует сверить с данными аналитического учета или с другими источниками

информации для проверки имени заказчика, сальдо и правильности сро-

ков. Объем тестирования на арисрметическую точность зависит от коли-

чества счетов и степени, до которой пробный баланс был проверен

внутрихозяйственным аудитором или другим независимым лицом перед

передачей его внешнему аудитору.