Артамонова Г.В., Батиевская В.Б. Экономика отрасли (Здравоохранение)

Подождите немного. Документ загружается.

29

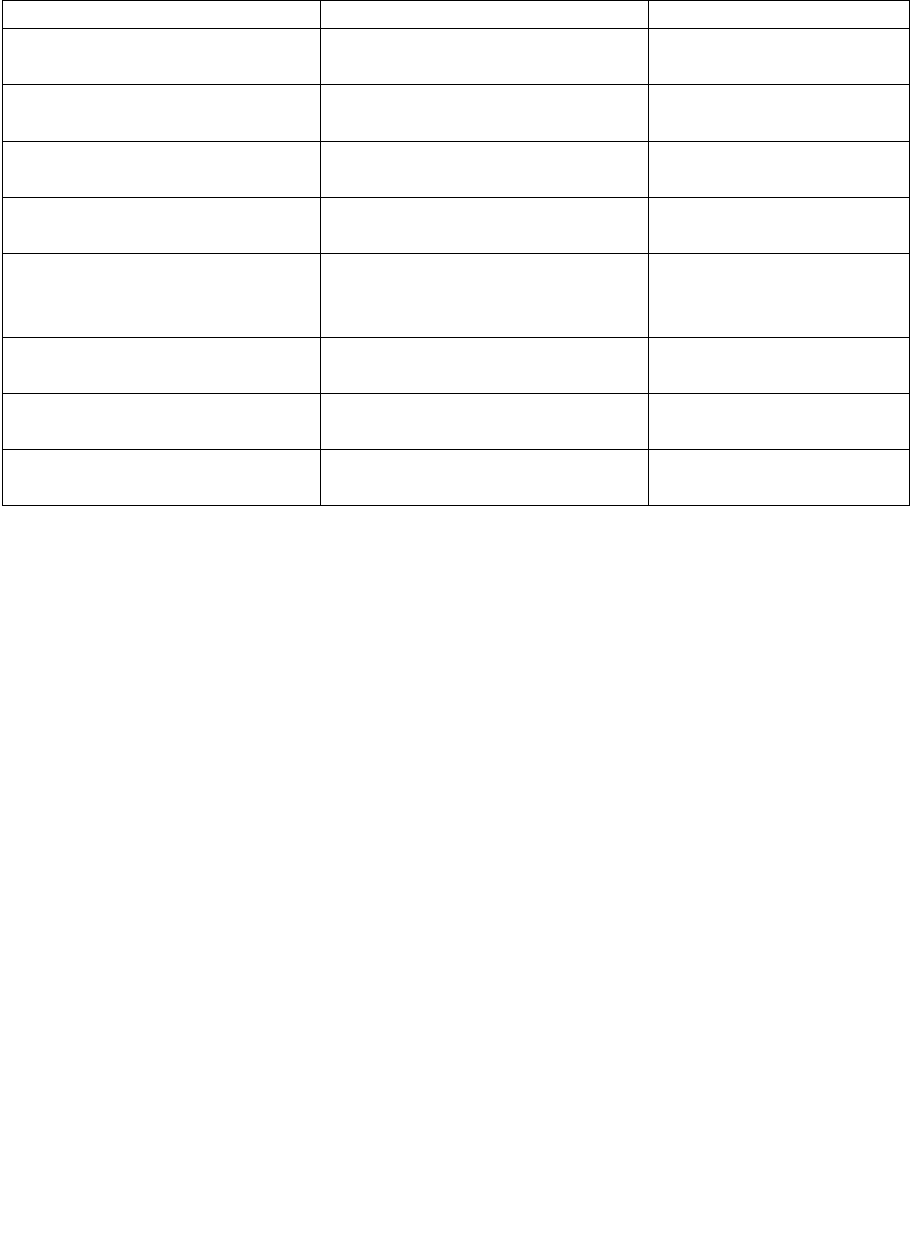

Таблица 4 - варианты торгового наименования и производители ЛС

(на примере МНН «Диклофенак»)

Торговое наименование Производитель Страна

Веро-Диклофинак Верофарм ЗАО

Россия

Диклофенак-АКОС

Синтез АКО ОАО Россия

Диклофенак -Акри Акрихин ХФК ОАО

Россия

Диклофенак -Альтфарм Альтфарм ООО

Россия

Диклофенак-МФФ Московская фармацевтиче-

ская фабрика ОАО

Россия

Диклофенак- Н. С. Новосибхимфарм ОАО

Россия

Диклофенак-Ратиофарм Ратиофарм ГмбХ

Германия

Диклофенак-Тева Тева Фармацевтические

Предприятия Лтд.

Израиль

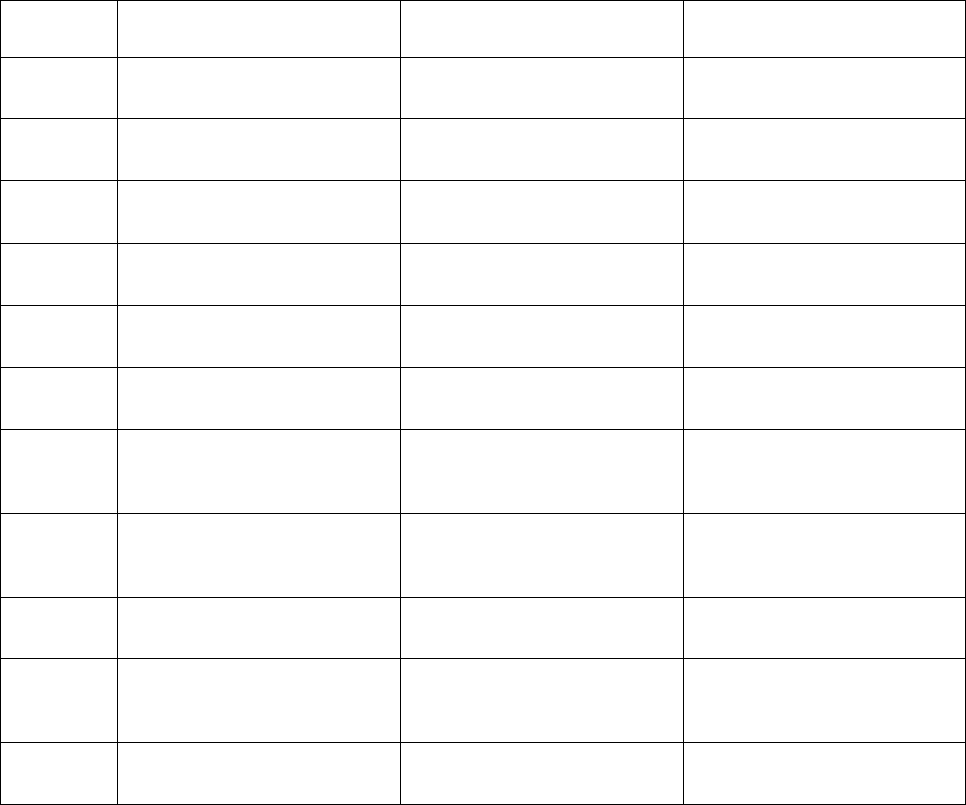

Регулирующее воздействие государства приводит к достаточно вы-

сокой степени монополизации рынка отечественных лекарственных

средств (без учета импортных аналогов). В таблице 5 отражены сведения

по итогам 2004 года: 10 ведущих отечественных производителей удержи-

вают 84,7 % по объему продаж на рынке российских готовых лекарствен-

ных форм.

3. Поведение фирм на рынке. Так как получение высоких доходов

очень притягательно для любой фирмы, поэтому поведение фирм на рын-

ке, их ценовую политику регулирует государство при помощи антимоно-

польного законодательства, установления максимально-допустимых тор-

говых надбавок, регламентации закупок товаров для государственных

нужд.

Предельные розничные и оптовые торговые надбавки устанавлива-

ются в процентном отношении к цене завода-изготовителя распорядитель-

ным документом исполнительной власти субъекта Российской Федера-

ции. Ограничение распространяется на ЛС и ИМН, закупаемые из средств

бюджета и обязательного медицинского страхования.

Все закупки товаров, работ и услуг на сумму свыше 2000 минималь-

ных размеров оплаты труда осуществляются исключительно на основе го-

сударственных или муниципальных контрактов (Ст. 71. БК РФ). Заключе-

ние государственных контрактов предполагает процедуру конкурсной за-

купки.

30

Таблица 5 - рейтинг производителей ЛС в 2004 году*

Рейтинг Производитель Место положение Объем произв., млн.

долл.

1

ICN ФАРМАСЬЮТИ-

КАЛС

МОСКВА

12,6

2

ОТЕЧЕСТВЕННЫЕ

ЛЕКАРСТВА

МОСКВА

6,7

3

БРЫНЦАЛОВ А

МОСКВА

6,4

4

НИЖФАРМ

НИЖЕГОРОДСКАЯ

ОБЛ.

4,9

5

ВЕРОФАРМ

МОСКВА

3,6

6

СИНТЕЗ

КУРГАНСКАЯ ОБЛ.

3,4

7

МОСХИМФАРМПРЕ-

ПАРАТЫ им.

Н.А.СЕМАШКО

МОСКВА

3,1

8

АКРИХИН

МОСХИМФАРМПРЕ-

ПАРАТЫ им. СЕМАШ-

КО

2,7

9

БИОСИНТЕЗ

ПЕНЗЕНСКАЯ ОБЛ.

2,5

10

УФАВИТА

Р. БАШКОРТОСТАН

2,4

ИТОГО 48,3

*Источник: ЦМИ «Фармэксперт»

ТЕМА 4.

Экономика размещения предприятий. Размер предпри-

ятия и факторы, его определяющие

Вопрос 1. Экономика размещения и причины размещения пред-

приятий

а успешность работы предприятия влияет не только состояние кон-

куренции на отраслевом рынке, но и местоположение фирмы, ее размер и

объем производства продукции.

При выборе месторасположения предприятия учитывается баланс

интересов предприятия (отрасли) и территории, на которой планируется

размещение. Под территорией размещения здесь и далее будем понимать

субъект РФ, либо муниципальное образование. Интересы предприятия от-

ражают факторы его приживаемости на данной территории. Интересы

Н

31

территории отражают факторы привлекательности отрасли или предпри-

ятия для города (региона).

Определяющим принципом размещения предприятия, обеспечиваю-

щим его приживаемость на данной территории, является принцип мини-

мизации общих затрат на производство и реализацию продукции (произ-

водственно-сбытовых издержек).

При анализе потенциальной эффективности размещения предпри-

ятия на данной территории необходимо оценить действие следующих

факторов приживаемости:

1. Характер выпускаемой продукции – для производственного

или личного потребления, возможность и сроки хранения и транспорти-

ровки, ее энерго-, трудо-, ресурсоемкость.

2. Характер производственных процессов - экологичность, необ-

ходимость специальных технологий, сырья, источников энергии.

3. Характер потребления- массовые или единичные продажи, на-

личие одного крупного потребителя или разветвленная цепь мелких.

4. Возможность обеспечения созданного предприятия рабочей

силой- наличие необходимого количества квалифицированных работни-

ков, стоимость рабочей силы, обеспеченность социально-бытовыми усло-

виями.

5. Наличие транспортных коммуникаций – вид необходимого

транспорта, его грузоподъемность, тарифы на перевозки и т. п.

6. Близость к рынку сбыта и географические границы отраслево-

го рынка.

7. Наличие и возможность получения льгот и преференций- без-

налоговые (офшорные зоны, льготные кредиты, возможность аренды по-

мещений и оборудования на льготных условиях).

8. Перспективы развития региона, либо муниципального образо-

вания.

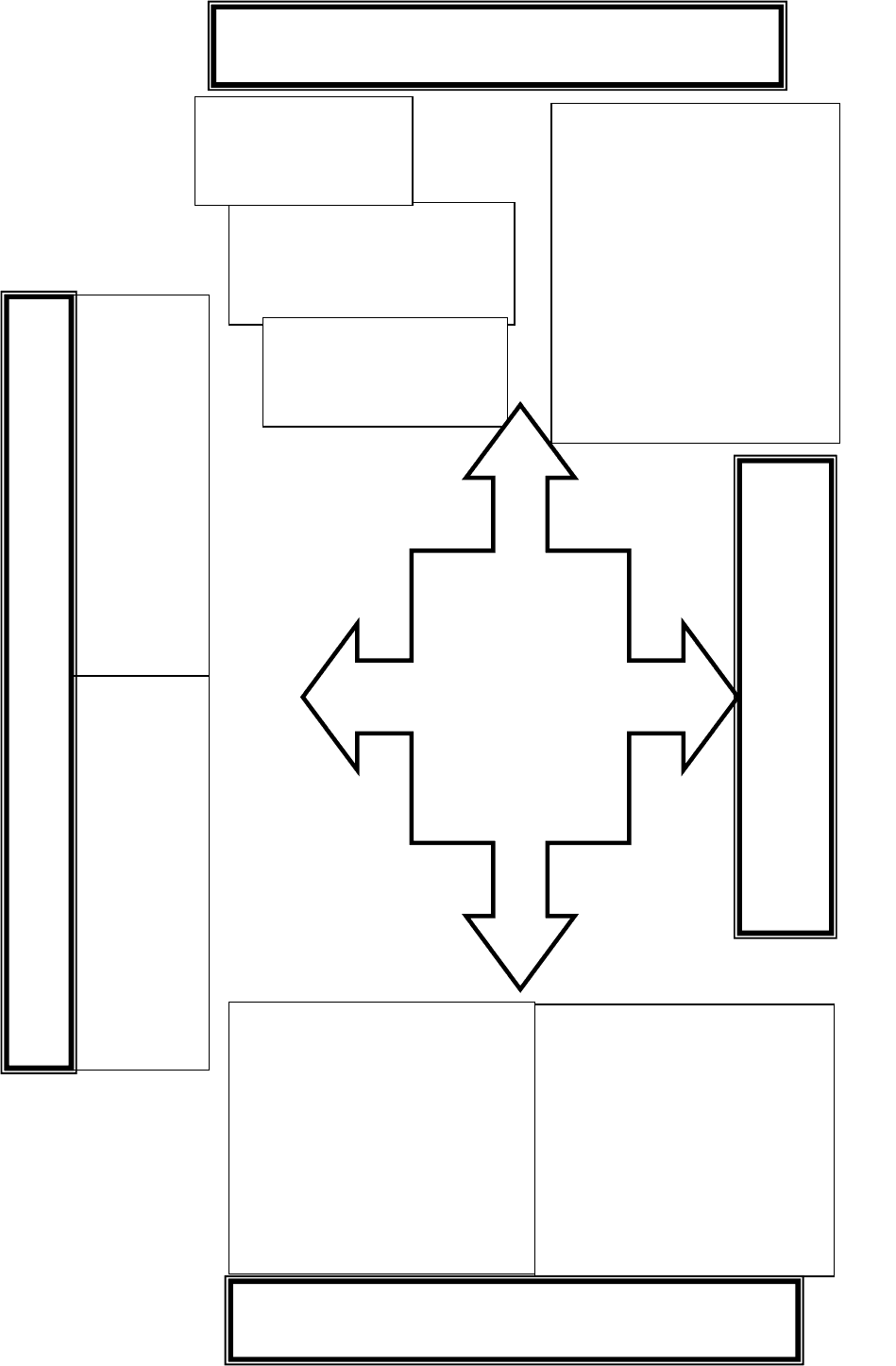

Детальнее факторы размещения производства, учитываемые при

оценке приживаемости предприятия на данной территории отражены в

схеме 4.

С другой стороны, необходимо оценить привлекательность отрасли

и предприятия для города (региона).

Оценка привлекательности базируется на выявлении влияния, кото-

рое данное предприятие (отрасль) оказывает или будет оказывать на пока-

затели социально-экономического развития города (региона). Поскольку

влияние может быть самым разнообразным и противоречивым, оценка ве-

дется по отдельным составляющим. Для этого вводится понятие фактора

привлекательности. Оценку привлекательности предприятия (отрасли) для

города (региона) можно проводить с учетом следующих факторов:

32

1) содействие общей занятости,

2) содействие занятости целевых групп,

3) содействие росту уровня жизни,

4) содействие росту доходов и уменьшению расходов бюджета,

5) содействие росту сопутствующих отраслей,

6) содействие повышению устойчивости и структурной диверсифика-

ции местной экономики,

7) воздействие на окружающую среду,

8) содействие формированию избранного имиджа и перспективной

специализации,

9) содействие общему экономическому росту.

Для каждого фактора выбирается показатель, рассчитываемый на

основе доступных статистических данных (табл. 6).

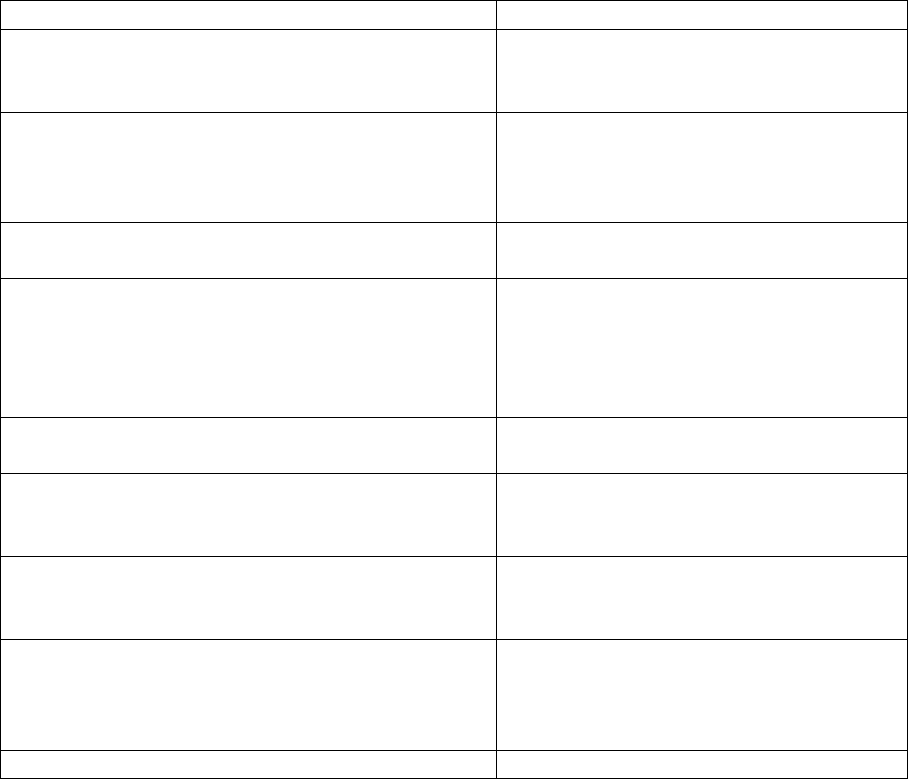

Таблица 6 - показатели для факторов привлекательности предпри-

ятия (отрасли) для города (региона)

Фактор Показатель

1. Содействие общей занятости Удельный вес занятых в расчете на

трудоспособное население террито-

рии

2. Содействие занятости целевых групп Удельный вес занятых, принадлежа-

щих к целевым социальным группам

(инвалиды, молодежь, женщины и

т.п.)

3. Содействие росту уровня жизни Средняя заработная плата с учетом

социальных выплат

4. Содействие росту доходов и уменьшению

расходов бюджета

Сумма уплачиваемых в бюджет на-

логов и текущих расходов на содер-

жание объектов инфраструктуры об-

щего пользования в среднем за год на

одного занятого

5. Содействие росту сопутствующих отраслей Доля товаров и услуг, приобретае-

мых у местных поставщиков

6. Содействие повышению устойчивости и

структурной диверсификации местной эко-

номики

Доля отрасли в структуре хозяйства

города

7. Воздействие на окружающую среду Экспертная оценка влияния на ухуд-

шение или улучшение экологической

ситуации

8. Содействие формированию избранного

имиджа и перспективной специализации

Соответствие перечню имиджевых

отраслей и отраслей перспективной

специализации по стратегии развития

города

9. Содействие экономическому росту Темп роста продаж предприятия

33

Схема 4. Факторы размещения производства, учитываемые при оценке приживаемости

1. Близость к потребителям

- географическая

- условия перевозок

- системы связи

2. Близость к поставщикам

-сырье

-комплектующие изделия

4. Рабочая сила

- наличие рабочей силы

- квалификационная

структура рабочей силы

- стоимость рабочей си-

лы

- деловая репутация, на-

д

ежность

8. Качество жизни

- стоимость жизни

- качество и стоимость жилья

- личная безопасность

- климатические и природные

условия

- возможности для отдыха и

культуры

3. Доступность и цена ба-

зовых ресурсов

- энергия

- вода

- п

р

оизводственные

у

сл

у

ги

Географическая характеристика территории

Социальная характеристика территории

Экономическая характеристика территории

5. Производственные

помещения

- наличие

- стоимость

6. Доступность фи-

нансов

- кредиты

- целевые фонды

7. Местный хозяйственный

климат

- развитость общего и специаль-

ного образования

- внутригородская транспортная

инфраструктура

- водоснабжение и водоотведе-

ние

- местные программы стимули-

рования инвесторов

- системы регистрации и лицен-

зирования предприятий

- налоговый климат для предпри-

ятий и физических лиц

- инновационный климат

Потенциальная эф-

фективность работы

предприятия

Привлекательность предприятия

для территории

34

На основе сопоставления привлекательности размещения предпри-

ятия (отрасли) для данного региона, либо муниципального образования с

оценкой приживаемости предприятия делается вывод о целесообразности

размещения данного предприятия на данной территории. При таком под-

ходе достигается баланс интересов предприятия и территории.

Вопрос 2. Размер предприятия и факторы, его определяющие

ольшое значение для жизнеспособности и конкурентоспособности

предприятия имеет определение его размеров.

Необходимо различать понятия «размер производства» и «размер

предприятия».

Размер объема производства всегда выражается количеством про-

дукции, чем больше продукции в натуральном выражении производит

предприятие, тем больше размер производства.

Размер предприятия – это количество сосредоточенного на предпри-

ятии живого и овеществленного труда, которое необходимо для производ-

ственного использования его на данном предприятии при прогрессивной

технике, организации производства и труда. Чем больше количество мате-

риально-трудовых ресурсов сосредоточено на предприятии, тем оно круп-

нее.

Уровень научной, технологической и ресурсной емкости конкретной

отрасли промышленности определяет минимально допустимый размер от-

раслевого предприятия, ниже которого создавать предприятия нецелесооб-

разно. Оптимальным считается такой размер промышленного предпри-

ятия, при котором достигается наилучшее значение по критериальному

показателю. В качестве критерия могут выступать минимум производст-

венных затрат, максимум прибыли, определенный уровень рентабельно-

сти, максимальный социальный и экологический эффект.

Для каждого производства существует только один минимально

допустимый размер производства. Оптимальных же размеров предприятий

данного вида производства может быть несколько, в зависимости от кон-

кретной рыночной ситуации, специализации и межпроизводственных свя-

зей, условий транспортировки и т. д.

При определении размера предприятия необходимо руководство-

ваться критериями экономии и минимизации затрат (издержек).

Издержки - это те выплаты, которые фирма обязана сделать, или те доходы, ко-

торые фирма обязана обеспечить поставщику ресурсов для того, что- бы отвлечь эти

ресурсы от использования в альтернативных производствах. В число альтернативных

издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а

так же владельцам природных ресурсов; все эти выплаты осуществляются с целью при-

влечь факторы производства, отвлекая их тем самым от альтернативных вариантов

применения и т.д.

Явные издержки - это альтернативные издержки, принимающие форму прямых

Б

35

(денежных) платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менед-

жеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим постав-

щикам финансовых услуг, гонорары за юридические консультации, оплата транспорт-

ных расходов и т.д.

Существуют также неявные издержки. К их числу относятся альтернативные

издержки использования ресурсов, принадлежащих владельцам фирмы (или находя-

щиеся в собственности фирмы, как юридического лица). Эти издержки не предусмот-

рены контрактами, обязательными для явных платежей, и поэтому остаются недополу-

ченными (в денежной форме). Обычно фирмы не отражают неявные издержки в своей

бухгалтерской отчетности, но от этого они не становятся менее реальными.

Другой метод классификации издержек основывается на учете временных гори-

зонтов, на протяжении которых принимаются те или иные производственные решения.

Переменные затраты - затраты, зависящие от объема выпускаемой продукции.

Они которые могут быстро и без особых трудностей подвергнуты изменению в рамках

предприятия данного размера по мере того, как изменяется объем выпуска продукции.

Сырье, энергия, почасовая оплата труда- вот примеры переменных издержек большин-

ства фирм.

Постоянные затраты - не зависят от объема выпускаемой продукции или пре-

доставляемых услуг. Как правило, долгосрочные. Постоянные издержки получили свое

название в силу своей природы неизменности и независимости от изменения объема

производства. Однако они относятся к разряду текущих издержек, ибо их бремя лежит

на фирме ежедневно, если она продолжает арендовать или владеть производственными

мощностями, необходимыми ей для продолжения производственной деятельности. В

том случае, когда эти текущие издержки принимают вид периодических платежей, они

относятся к явным денежным постоянным издержкам. Если же они отражают альтерна-

тивные издержки, сопряженные с владением теми или иными производственными

мощностям, приобретенными фирмой, они являют собой неявные издержки.

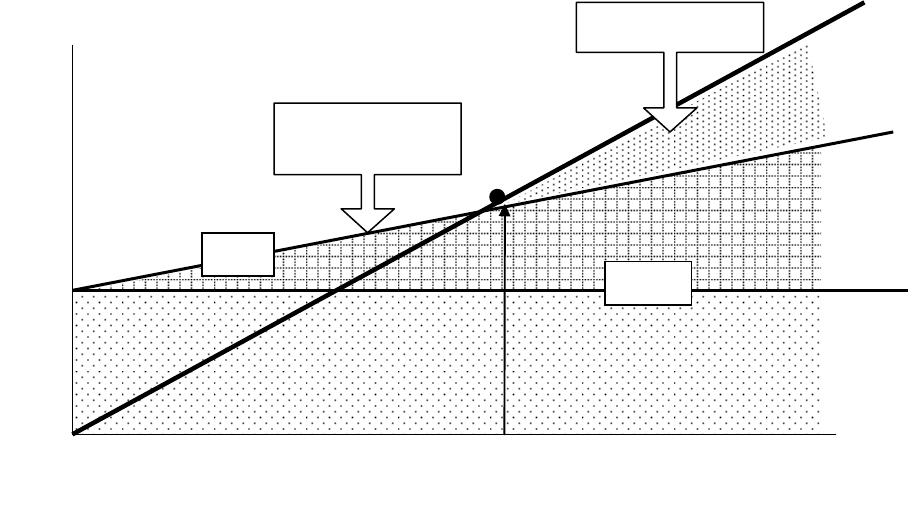

Деление затрат на постоянные и переменные лежит в основе метода,

который широко распространен в экономике. Впервые он был предложен в

1930 г. инженером Уолтером Раутенштраухом как способ планирования,

получивший известность под названием графика критического объема

производства, или графика безубыточности.

График безубыточности в различных его модификациях широко ис-

пользуется в современной экономике. Несомненным преимуществом этого

метода является то, что с его помощью можно быстро получить довольно

точный прогноз основных показателей деятельности предприятия при из-

менении условий на рынке.

При построении графика безубыточности предполагается, что не

происходит изменений цен на сырье и продукцию за период, на который

осуществляется планирование; постоянные издержки считаются неизмен-

ными в ограниченном диапазоне объема продаж; переменные издержки на

единицу продукции не изменяются при изменении объема продаж; прода-

жи осуществляются достаточно равномерно.

36

Рис. 5. График достижения безубыточности

При построении графика по горизонтальной оси откладывается объ-

ем производства в единицах изделий или в процентах использования про-

изводственной мощности, а по вертикальной - затраты на производство и

доход. Затраты откладываются с подразделением на постоянные (ПОИ) и

переменные (ПИ). Кроме линий постоянных и переменных издержек, на

графике отображаются валовые издержки (ВИ) и выручка от реализации

продукции (ВР).

На основании этого графика (Рисунок 5) определяется минимальный

объем продаж по каждому виду продукции и минимально допустимые,

обеспечивающие безубыточность объемы производства.

Вопрос 3. Особенности размещения и эффективные размеры

предприятий здравоохранения

При анализе потенциальной эффективности размещения предпри-

ятия здравоохранения на какой-либо территории и оценке действия фак-

торов приживаемости возникает ряд отраслевых особенностей (табл. 7):

Зона переменных расходов

Зона условно-постоянных расходов

Объем производства

ПОИ

ВИ

Точка безубы-

точности

Себестоимость

продукции

Зона прибыли

Затраты, доход

37

Таблица 7 - факторы размещения предприятий здравоохранения по

критерию приживаемости

Фактор приживаемости Его специфика в здравоохра-

нении

Критерий оценки

Характер выпускаемой про-

дукции

Профиль и категория слож-

ности оказываемых медицин-

ских услуг

Наличие потребности

населения данной тер-

ритории в услугах i-того

профиля

Характер производственных

процессов

Технологический процесс не

всегда требует наличия спе-

циального оборудования и

квалифицированных кадров

Размещение предпри-

ятий предполагает кон-

центрацию высоких

технологий на отдель-

ных предприятиях от-

расли с обязательным

обеспечением доступ-

ности для всех потреби-

телей.

Характер потребления Массовость потребления ме-

дицинских услуг и низкая

эластичность спроса

Возможность получения

государственных

средств для компенса-

ции затрат предприятия

и необходимость госу-

дарственного регулиро-

вания рыночных отно-

шений.*

Возможность обеспечения

созданного предприятия ра-

бочей силой

Основной удельный вес ра-

ботников здравоохранения

составляют специалисты с

высшим и средне- специаль-

ным медицинским образова-

нием

Наличие необходимого

количества квалифици-

рованных работников,

обеспеченность соци-

ально-бытовыми усло-

виями (особенно акту-

ально в малых городах и

сельской местности).

Наличие транспортных ком-

муникаций

Близость к рынку сбыта и

географические границы

отраслевого рынка

Технологические процессы в отрасли не предполагают

существенного грузооборота, транспортных затрат, а

так же сбытовых издержек.

Перспективы развития ре-

гиона, либо муниципально-

го образования

Совпадение стратегии предприятия со стратегией раз-

вития здравоохранения на данной территории является

важным фактором размещения, способствующим при-

живаемости предприятия.

* Массовость потребления медицинских услуг предполагает обращение за медицинской помо-

щью любых категорий граждан, в том числе и неплатежеспособных. Низкая эластичность спроса свиде-

тельствует об отсутствии зависимости спроса на услугу от установленной цены. И тот и другой фактор

требует вмешательства государства: с одной стороны, путем частичного восстановления издержек пред-

38

приятия (ОМС, бюджетное финансирование), с другой стороны- путем регулирования цен на услугу

(устранение возможности ценового произвола со стороны производителя).

Привлекательность предприятия здравоохранения для города (ре-

гиона) оценивается положительно по следующим факторам:

• содействие общей занятости,

• содействие занятости целевых групп (врачи и средний медицинский

персонал),

• содействие формированию избранного имиджа муниципального об-

разования либо региона (забота о здоровье населения),

• содействие росту уровня, а, главное, качества жизни,

По отдельным факторам размещения влияние предприятия здраво-

охранения на социально-экономическую ситуацию территории нейтраль-

но. В частности, предприятие здравоохранения не влияет на развитие со-

путствующих отраслей и структурную диверсификацию местной экономи-

ки, не воздействует на окружающую среду.

Размещение предприятия здравоохранения на территории муници-

пального образования ведет к росту расходов и уменьшению доходов

бюджета (в случае финансирования предприятия из средств местного

бюджета). Поэтому оценка эффективности размещения нового предпри-

ятия (либо определение размеров уже работающего), должна проходить

параллельно с оценкой возможности местного бюджета.

ТЕМА 5.

Концентрация производства в отрасли. Олигополия и

монополия

Вопрос 1. Концентрация производства: причины и показатели.

Разделение и обобществление труда находят выражение непосредст-

венно в производственных процессах в виде дифференциации и концен-

трации операций по изготовлению продукции, а на уровне общественного

производства в целом — в отраслевой дифференциации и концентрации

производства.

Концентрация выражается в создании и развитии крупных произ-

водств и предприятий, в сосредоточении большей части продукции каж-

дой отрасли на специализированных предприятиях. Концентрация произ-

водства создает возможности для более эффективного использования

современной высокопроизводительной техники и роста производительно-

сти общественного труда.

Отраслевая дифференциация выражается в росте числа отраслей

производства, а концентрация — в сосредоточении производства на круп-

ных предприятиях как в рамках каждой отрасли, так и в более широких

границах, включающих производственные процессы разных отраслей.