Багиев Г.Л. Тарасевич В.М. Анн Х. Маркетинг

Подождите немного. Документ загружается.

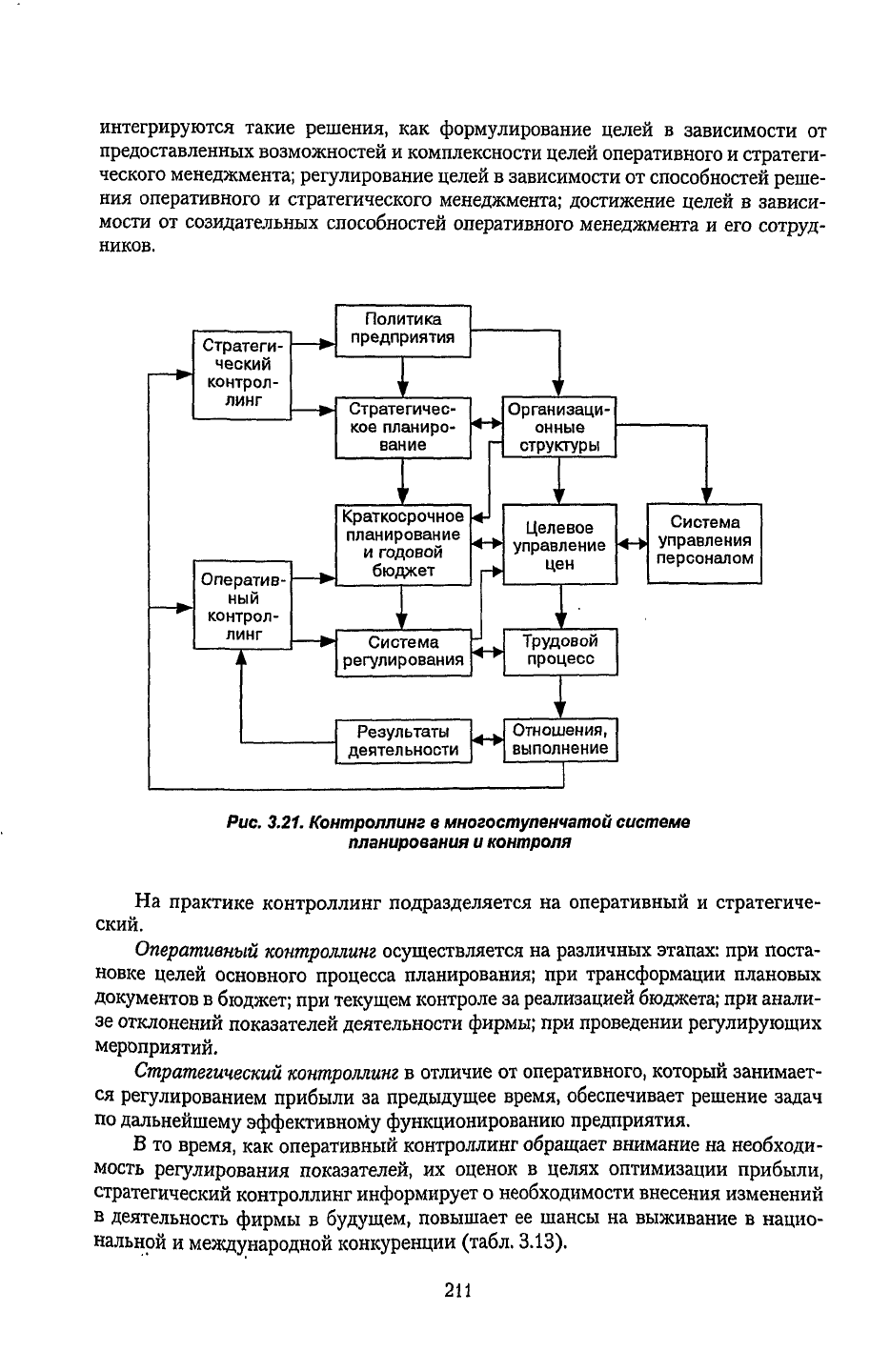

интегрируются такие решения, как формулирование целей в зависимости от

предоставленных возможностей и комплексности целей оперативного и стратеги-

ческого менеджмента; регулирование целей в зависимости от способностей реше-

ния

оперативного и стратегического менеджмента; достижение целей в зависи-

мости от созидательных способностей оперативного менеджмента и его

сотруд-

ников.

Рис.

3.21.

Контроллинг в

многоступенчатой

системе

планирования

и

контроля

На

практике контроллинг подразделяется на оперативный и стратегиче-

ский.

Оперативный

контроллинг

осуществляется на различных этапах: при поста-

новке

целей основного процесса планирования; при трансформации плановых

документов в

бюджет;

при текущем контроле за реализацией

бюджета;

при анали-

зе отклонений показателей деятельности фирмы; при проведении

регулирующих

мероприятий.

Стратегический

контроллинг

в отличие от оперативного, который занимает-

ся

регулированием прибыли за

предыдущее

время, обеспечивает решение

задач

по

дальнейшему эффективному функционированию предприятия.

В то время, как оперативный контроллинг обращает внимание на необходи-

мость регулирования показателей, их оценок в целях оптимизации прибыли,

стратегический контроллинг информирует о необходимости внесения изменений

в

деятельность фирмы в

будущем,

повышает ее шансы на выживание в нацио-

нальной

и международной конкуренции (табл.

3.13).

211

Таблица 3.13

Стратегический

и оперативный контроллинг

Признаки

Направление

Уровень планирования

Показатели

Целевые показатели

Стратегический

контроллинг

Окружающая среда и предприятие;

адаптация

Стратегическое планирование

Шансы/Риски

Сильные

стороны/Слабые стороны

Обеспечение деятельности.

Потенциал

преимуществ (успеха)

Оперативный

контроллинг

Предприятие;

экономичность

про-

изводственного процесса

Тактическое

и оперативное пла-

нирование,

составление бюд-

жета и его распределение

Затраты/Доход

Расходы/Результаты

Экономичность.

Прибыль.

Рентабельность

Если оперативный контроллинг связан с понятиями "затраты" и

"доходы",

то стратегический контроллинг занимается показателями риска и потенциала

успеха.

Таким образом, стратегический контроллинг является средством поис-

ка

целей,

тогда

как оперативный контроллинг — инструментом достижения

целей.

Система контроллинга как подсистема управления организацией включа-

ет координацию, планирование, анализ и контроль, информационное обеспе-

чение (рис.

3.22).

Организация такой системы предполагает наличие и ис-

пользование методов получения и обработки информации; официальной ста-

тистической отчетности; интегрированной системы планирования и контроля;

системы калькулирования расходов; программы снижения себестоимости; ре-

альной системы показателей

результатов

деятельности; методик для оценки

экономической

эффективности производственной и инвестиционной деятель-

ности;

системы

упреждающего

поиска, контроля и оповещения руководства о

возможных тенденциях в изменениях шансов и рисков в деятельности органи-

зации,

Ответственность за осуществление организации и эффективное функциони-

рование системы контроллинга возлагается на контроллера (не на контро-

лера, т.е. специалиста, осуществляющего

учет

и анализ отчетной информации о

деятельности фирмы, а на специалиста, обученного и способного выполнять

функции

и задачи контроллинга, т.е. менеджера по координации деятельности

фирмы и ее

структурных

подразделений, по организации управленческого

учета

и

планирования для разработки политики по обеспечению выживаемости фирмы

в долгосрочной перспективе).

Основные функции контроллера определяются целями организации - это

учет;

планирование; контроль; информационно-аналитическое обеспечение про-

цесса принятия решений; поддержка координации и адаптации организационной

системы; осуществление специальных исследований, обоснований и расчетов для

характеристики состояния и тенденций развития организации в условиях конку-

ренции.

212

Рис.

3.22.

Система контроллинга

При

этом следует иметь в виду

признаки,

отличающие

информационные

сис-

темы учета и финансов от

информационной

системы контроллинга (табл.

3.14).

Таблица

3.14

Отличительные

признаки

информационной

системы

учета

и

финансов

и

контроллинга

Признаки

Постановка цели

Субъекты получения

информации

Расчетные показатели

Периодичность подготовки

информации

Система

учета

и

финансов

Заключительный баланс

Внешние:

акционеры;

банки и др.

Официальные показатели

затрат и

дохода

Один раз в год

Системы регулирования

и

информации

оперативного контроллинга

Информация

для планирования, уп-

равления и принятия решений

Внутренние:

руководство;

наблюдательный совет;

сотрудники

Показатели затрат и

результатов

Постоянно,

в

зависимости от

ситуа-

ции

принятия решений

213

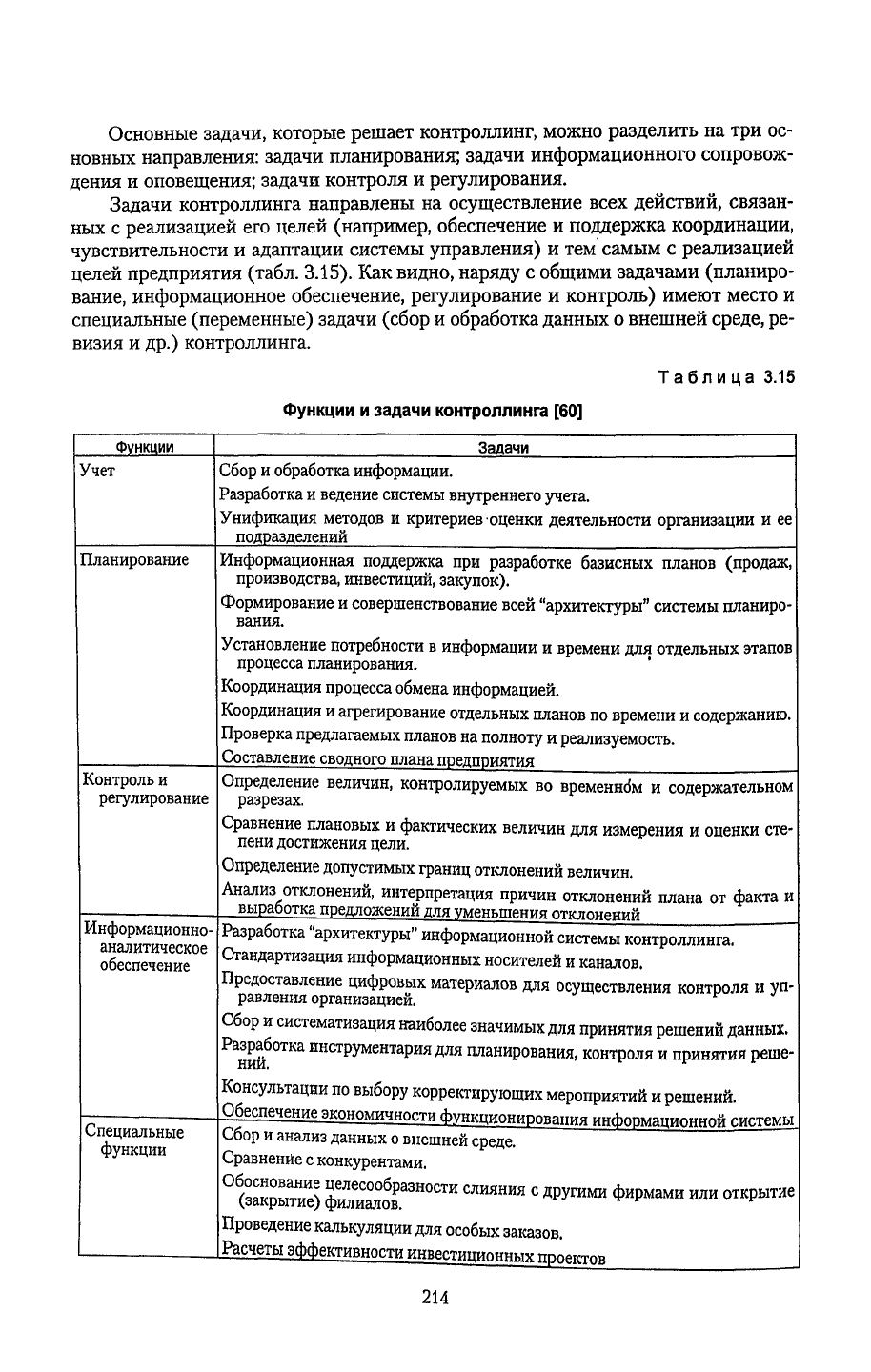

Основные задачи, которые

решает

контроллинг, можно

разделить

на три ос-

новных направления: задачи планирования; задачи информационного сопровож-

дения и оповещения; задачи контроля и регулирования.

Задачи контроллинга направлены на

осуществление

всех

действий, связан-

ных с реализацией его целей (например, обеспечение и поддержка координации,

чувствительности

и адаптации системы управления) и тем самым с реализацией

целей предприятия (табл.

3.15).

Как видно, наряду с общими задачами (планиро-

вание, информационное обеспечение, регулирование и контроль)

имеют

место

и

специальные (переменные) задачи (сбор и обработка данных о внешней

среде,

ре-

визия и др.) контроллинга.

Таблица

3.15

Функции и задачи

контроллинга

[60]

Функции

Задачи

Учет

Сбор и обработка информации.

Разработка и ведение системы внутреннего

учета.

Унификация

методов и критериев оценки деятельности организации и ее

подразделений

Планирование

Информационная

поддержка при разработке базисных планов (продаж,

производства, инвестиций, закупок).

Формирование и совершенствование всей "архитектуры" системы планиро-

вания.

Установление потребности в информации и времени для отдельных этапов

процесса планирования.

Координация

процесса обмена информацией.

Координация

и агрегирование отдельных планов по времени и содержанию.

Проверка предлагаемых планов на полноту и реализуемость.

Составление сводного плана предприятия

Контроль и

регулирование

Определение величин, контролируемых во временнбм и содержательном

разрезах.

Сравнение плановых и фактических величин для измерения и оценки сте-

пени

достижения цели.

Определение

допустимых

границ отклонений величин.

Анализ отклонений, интерпретация причин отклонений плана от факта и

выработка предложений для уменьшения отклон

Информационно-

аналитическое

обеспечение

Разработка "архитектуры" информационной системы контроллинга.

Стандартизация информационных носителей и каналов.

Предоставление цифровых материалов для осуществления контроля и уп-

равления организацией.

Сбор и систематизация наиболее значимых для принятия решений данных.

Разработка инструментария для планирования, контроля и принятия реше-

Консультации по выбору корректирующих мероприятий и решений.

Обеспечение экономичности фуша

Специальные

функции

Сбор и анализ данных о внешней среде.

Сравнение с конкурентами.

Об

(закрыти

И

е)

gSU""

0

""

""

Проведение калькуляции для особых заказов.

Расчеты эффективности инвестипштиму про

214

Одной из важнейших

задач

контроллинга является создание и поддержка ор-

ганизационных

структур

для осуществления его функций.

Служба

контроллинга

может быть организована на централизованной или децентрализованной основе.

Выбор организационной формы такой

структуры

зависит от условий и ситуации,

в которых осуществляется предпринимательская деятельность.

Функции

контроллинга

могут

выполняться на верхнем уровне управления

предприятием (когда контроллер является членом руководства), а также на ниж-

нем иерархическом уровне (как специализация контроллера в функциональной

или продуктовой структуре).

Если создание

структуры

контроллинга исходя из размера затрат невозмож-

но

(что может иметь место на малых и средних предприятиях), то необходимо

разделить функции и задачи, делегировать их различным сотрудникам. Когда же

создание

структуры

контроллинга организационно возможно, формулируют опи-

сание ее типа (функциональная, дивизиональная, матричная). Однако, как пока-

зывает практика, и на больших предприятиях функции контроллинга часто де-

централизованны.

В общем

случае

обоснование создания на фирме

структуры

контроллинга

осуществляется с

учетом

следующих

основных факторов:

размера организации и объема производства;

состояния экономических показателей организации;

уровня диверсификации производства;

квалификации

управленческого персонала;

уровня

культуры

организации предпринимательской деятельности и состоя-

ния

рыночного менталитета работающих;

характера конкурентных отношений фирмы на рынке;

величина затрат на создание и обслуживание

службы

контроллинга или сто-

имости

услуг

контроллинга (например, в

случае

децентрализованной схемы).

Как

и в

других

сферах предпринимательства, в маркетинге выделяют опера-

тивный и стратегический маркетинг-контроллинг.

Стратегический

маркетинг-контроллинг

координирует функции стратеги-

ческого планирования и контроля при поддержке стратегического информацион-

ного обеспечения. В этой связи основными задачами стратегического маркетинг-

контроллинга являются: анализ стратегических

решений,

осуществляемых в про-

цессе деятельности на

рынке;

методическая и информационная поддержка марке-

тинг-менеджмента при технико-экономическом обосновании и внедрении новых

продуктов; координация стратегических планов.

Оперативный

маркетинг-контроллинг

координирует процессы оперативного

планирования,

контроля,

учета

и отчетности на предприятии с использованием

имеющейся системы информационного обеспечения. Основной задачей опера-

тивного маркетинг-контроллинга является методическая, информационная и ин-

струментальная поддержка деятельности маркетологов-менеджеров по достиже-

нию запланированного уровня прибыли, рентабельности и

других

показателей в

краткосрочном периоде. К задачам оперативного маркетинг-контроллинга по ос-

новным направлениям маркетинговой политики относят контроль результатов:

ценовой политики;

товарной политики;

сбытовой политики;

коммуникативной политики.

215

В эволюции содержания и назначения контроллинга выделяют три цикла [134]:

первый цикл

(1778-1931)

- от ревизора к

мастеру

по оценке и координатору;

второй цикл

(1931-1979)

- от координатора к навигатору;

третий цикл (1981

года)

- от инструмента к концепции управления.

Современный этап эволюции контроллинга характеризуется проникновени-

ем его концепции во все сферы деятельности предприятия в условиях рынка (фи-

нансы,

менеджмент, логистика, инновации, ресурсы, маркетинг и др.).

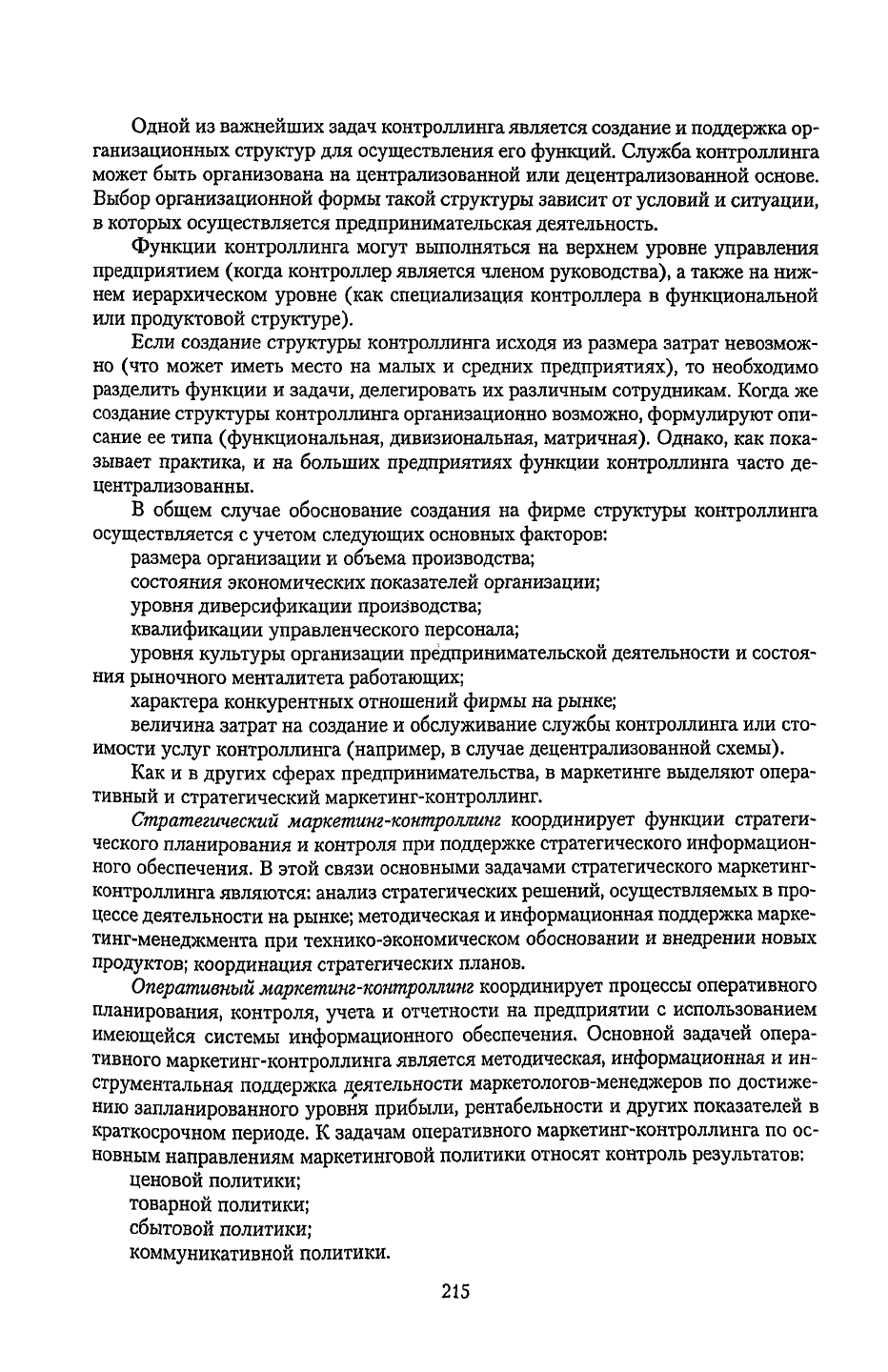

Маркетинг-контроллинг рассматривается как система организации контрол-

линга

результатов

маркетинг-менеджмента на предприятии. Эта система включает

подсистемы контроля и

аудита,

которые предполагают осуществление планирова-

ния,

организации,

учета,

контроля, ревизии и оценки

результатов

реализации кон-

цепций,

стратегий и планов маркетинга, эффективности мероприятий, осущест-

вляемых для достижения тактических и стратегических целей маркетинга.

Маркетинг-контроллинг в сфере маркетинг-менеджмента обеспечивает ме-

тодическую и инструментальную базы для поддержки основных функций марке-

тинг-менеджмента (планирование, контроль,

учет

и анализ) в системе принятия

управленческих маркетинговых решений.

При

этом

следует

иметь в

виду,

что маркетинговые мероприятия, пути и ме-

тоды их реализации не являются предметом маркетинг-контроллинга.

Маркетинг-контроллинг

выступает

как концептуальная и методическая ос-

нова интеграции и координации процесса управления маркетингом, как инстру-

мент формирования и

учета

будущих

обратных связей в системе управления мар-

кетингом. Это означает, что маркетинг-контроллинг кооперирует и направляет

взаимодействие

всех

ресурсов и

субъектов

процесса обеспечения эффективной

маркетинговой деятельности, достижения целей маркетинга и соответственно

целей фирмы в перспективе. Маркетинг-контроллинг занимает

ведущее

место в

процессе координации принятия маркетинговых решений среди таких функций,

как

планирование, организация и мотивация (рис.

3.23).

Координация

маркетинговых решений

Планирование

маркетинга

Организация

маркетинга

Планирование

маркетинга-

микса

Планирование

затрат

на

маркетинг

Маржинальный

Мотивация

маркетинга

Классическая

иерархия

структуры

Модификация

Маркетинг-

контроллинг

Первичная

мотивация

Вторичная

мотивация

иерархичес-

ких

структур

Гибкие

Контроль

маркетинговой

деятельности

Маркетинг-

аудит

(контроль

системы

маркетинга)

анализ

иерархичес-

кие

структуры

Рис. 3.23.

Маркетинг-контроллинг

в системе

координации

маркетинговых

решений

216

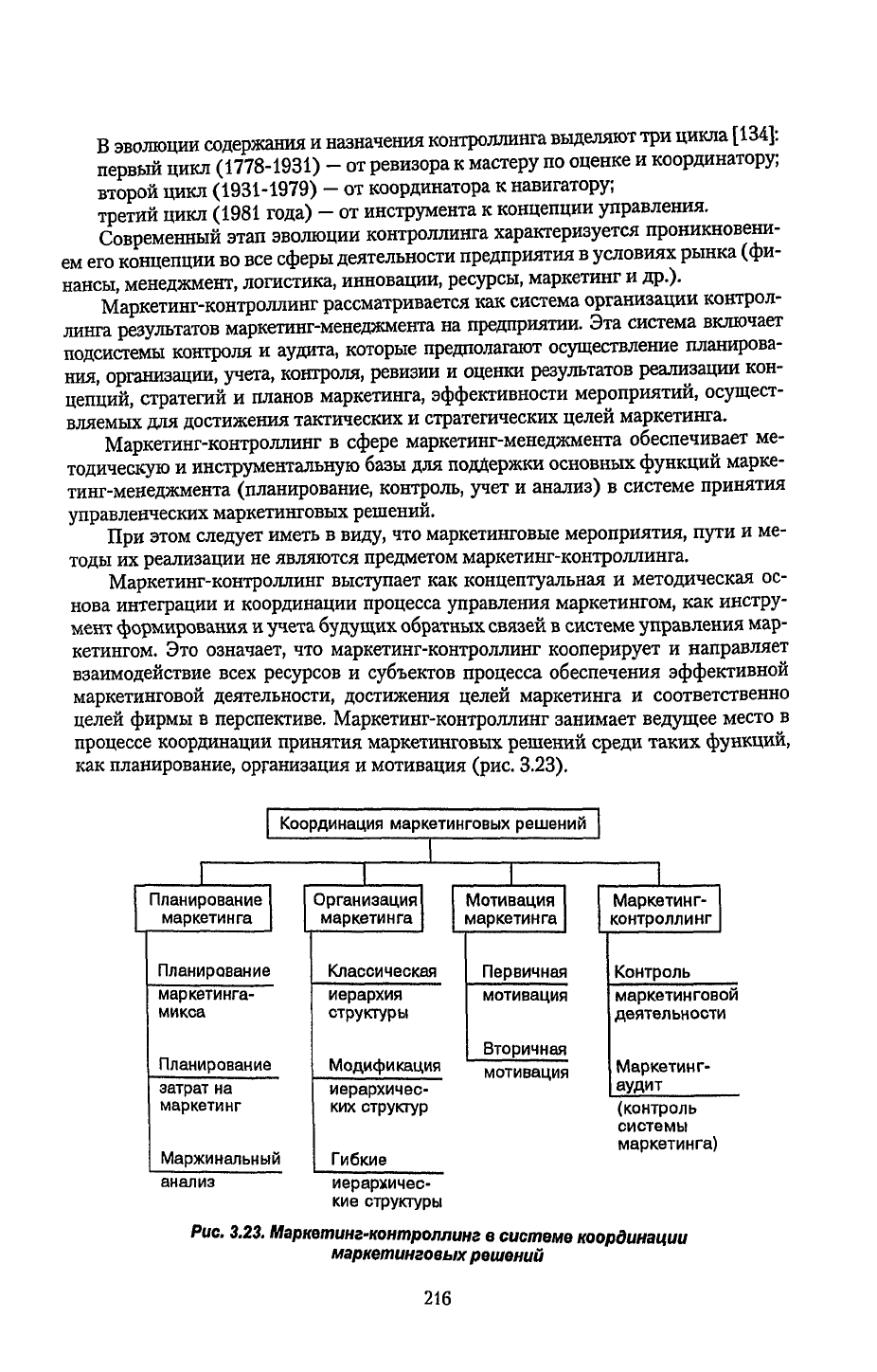

Главное назначение координации в системе маркетинг-контроллинга — это

обеспечение единства интересов и регламентации взаимодействия

между

всеми

участниками разработки и принятия маркетинговых решений для непрерывной

эффективной

предпринимательской деятельности (рис.

3.24).

Взаимодействие

как

совокупность действий и воздействий представляет собой степень, способы и

формы взаимных коммуникаций субъектов, маркетинговой системы в процессе

их функционирования и развития.

Рис.

3.24.

Процесс

координации

в

системе

маркетинг-контроллинга

Контроль маркетинга представляет собой последнюю фазу маркетинг-ме-

неджмента (см. 1.5). Он обеспечивает

учет

обратных связей в текущей деятель-

ности

службы

маркетинга. Задача контроля маркетинга — создание системати-

ческой и объективной характеристики состояния маркетинговой деятельности

предприятия. Контроль маркетинга связан, в

первую

очередь, с контролем марке-

тинговых мероприятий, так как является инструментом для оценки исполнения

маркетинговой концепции фирмы в части постановки и реализации целей. Кон-

троль маркетинга включает функции не только диагностики, но и анализа. Он

служит

для адаптации запланированных инструментов политики маркетинга и

изменения

факторов окружающей среды. Благодаря контролю

результаты

внед-

рения

маркетинговых мероприятий отражаются в планах маркетинга и предпри-

ятия

в целом. Поэтому уже на стадии планирования

следует

предусматривать

возможные мероприятия по контролю маркетинга.

Процесс контроля маркетинга включает пять основных стадий:

1) обоснование плановых показателей, которые должны подлежать контролю

(например,

оборот, доля рынка и т.д.);

217

2) измерение (сбор данных) фактических показателей

результатов

деятель-

ности;

3) сравнение плановых и фактических показателей

результатов

деятельности;

4) анализ возможных отклонений фактических показателей от плановых;

5) формирование мероприятий по адаптации показателей текущей и пер-

спективной

управленческой деятельности по планированию маркетинга на осно-

ве

результатов

анализа отклонений показателей (разработка гибких планов, кор-

ректировка их, разработка новых планов).

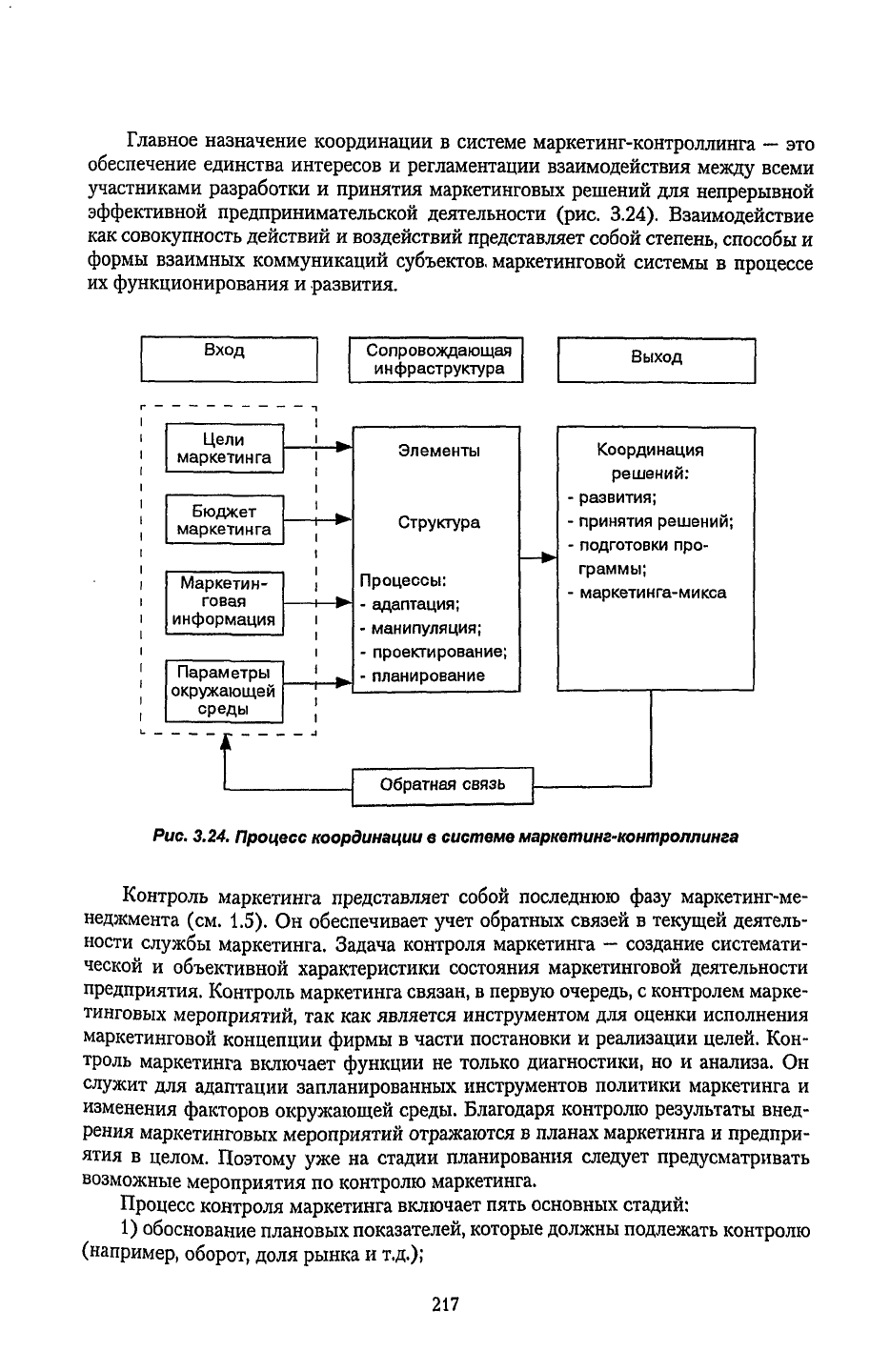

Основные задачи контроля в сфере маркетинга и содержание мероприятий

по

их решению приведены соответственно на рис. 3.25 и в табл. 3.16.

Контроль

результа-

тов

деятельности

отдела

маркетинга

Контроль

результа-

тов

деятельности

смежных

подраз-

делений

с точки

зрения

маркетинга

Контроль

результа-

тов

маркетинговых

мероприятий

Контроль

результа-

тов

деятельности

в

системе

распреде-

ления

КОНТРОЛЬ

МАРКЕТИНГА

Контроль

за

деятельностью

сотрудников

службы

маркетинга

Контроль

факторов

внешней

среды

Контроль

эффек-

тивности

марке-

тинга-микса

Контроль

за

характе-

ристиками

потенциа-

ла

маркетинга

на

фирме

Рис.

3.25.

Основные

задачи

контроля

в

сфере

маркетинга

В зависимости от способа ведения мероприятий по адаптации, приспосабли-

ваемости системы управления маркетингом к возможным изменениям факторов

внутренней и внешней среды различают два вида контроля маркетинга (Ф. Кот-

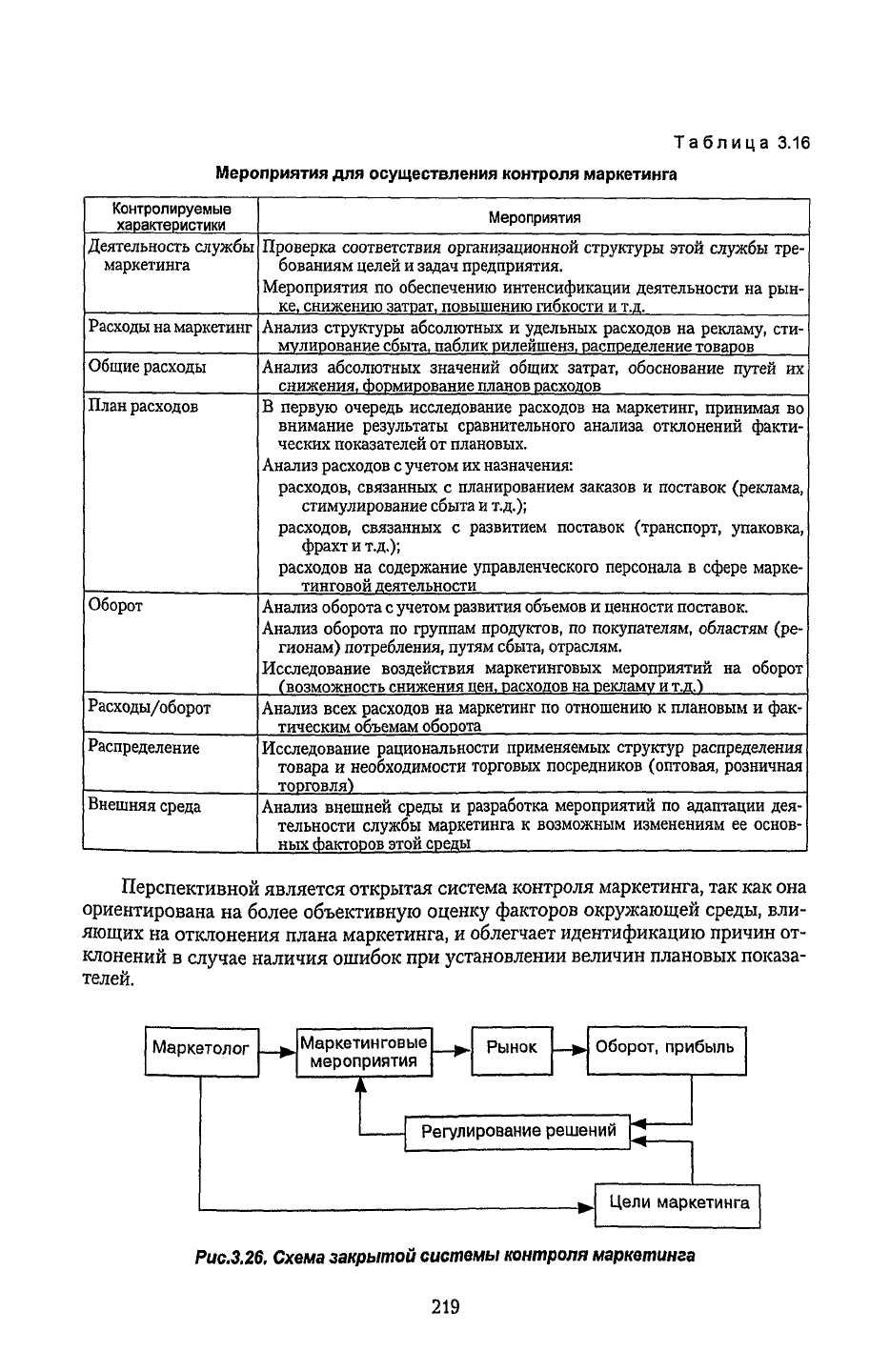

лер, 1974) — закрытая и открытая системы контроля маркетинга (рис. 3.26,

3.27).

Как

видно,

в закрытой системе контроля сравнение плановых и фактических по-

казателей и их корректировка осуществляются без прямого вмешательства пред-

ставителя группы маркетинг-менеджмента,

тогда

как в открытой системе контро-

ля

предполагается активное

участие

представителя группы маркетинг-менедж-

мента в проверке степени достижимости целей и оценке диапазона вводимых

корректировок

конкретных показателей.

218

Таблица

3.16

Мероприятия для осуществления контроля маркетинга

Контролируемые

характеристики

Деятельность службы

маркетинга

Расходы на маркетинг

Общие расходы

План

расходов

Оборот

Расходы/оборот

Распределение

Внешняя

среда

Мероприятия

Проверка

соответствия организационной структуры этой службы тре-

бованиям

целей и задач предприятия.

Мероприятия

по обеспечению интенсификации деятельности на рын-

ке,

снижению затрат, повышению гибкости и т.д.

Анализ структуры абсолютных и удельных расходов на рекламу, сти-

мулирование сбыта, паблик

рилейшенз,

распределение товаров

Анализ абсолютных значений общих затрат, обоснование путей их

снижения,

формирование планов расходов

В первую очередь исследование расходов на маркетинг, принимая во

внимание

результаты сравнительного анализа отклонений факти-

ческих показателей от плановых.

Анализ расходов с учетом их назначения:

расходов, связанных с планированием заказов и поставок (реклама,

стимулирование сбыта и т.д.);

расходов, связанных с развитием поставок (транспорт, упаковка,

фрахт и т.д.);

расходов на содержание управленческого персонала в сфере марке-

тинговой деятельности

Анализ оборота с учетом развития объемов и ценности поставок.

Анализ оборота по группам продуктов, по покупателям, областям (ре-

гионам) потребления, путям сбыта, отраслям.

Исследование воздействия маркетинговых мероприятий на оборот

(возможность снижения

цен,

расходов на рекламу и т.дЛ

Анализ

всех

расходов на маркетинг по отношению к плановым и фак-

тическим объемам оборота

Исследование рациональности применяемых

структур

распределения

товара и необходимости торговых посредников (оптовая, розничная

торговля)

Анализ внешней среды и разработка мероприятий по адаптации дея-

тельности службы маркетинга к возможным изменениям ее основ-

ных факторов этой среды

Перспективной является открытая система контроля маркетинга, так как она

ориентирована на

более

объективную

оценку факторов окружающей среды, вли-

яющих на отклонения плана маркетинга, и

облегчает

идентификацию причин от-

клонений в

случае

наличия ошибок при установлении величин плановых показа-

телей.

Рис.3.26,

Схема

закрытой

системы

контроля

маркетинга

219

Рис.

3.27.

Схема

открытой

системы

контроля

маркетинга

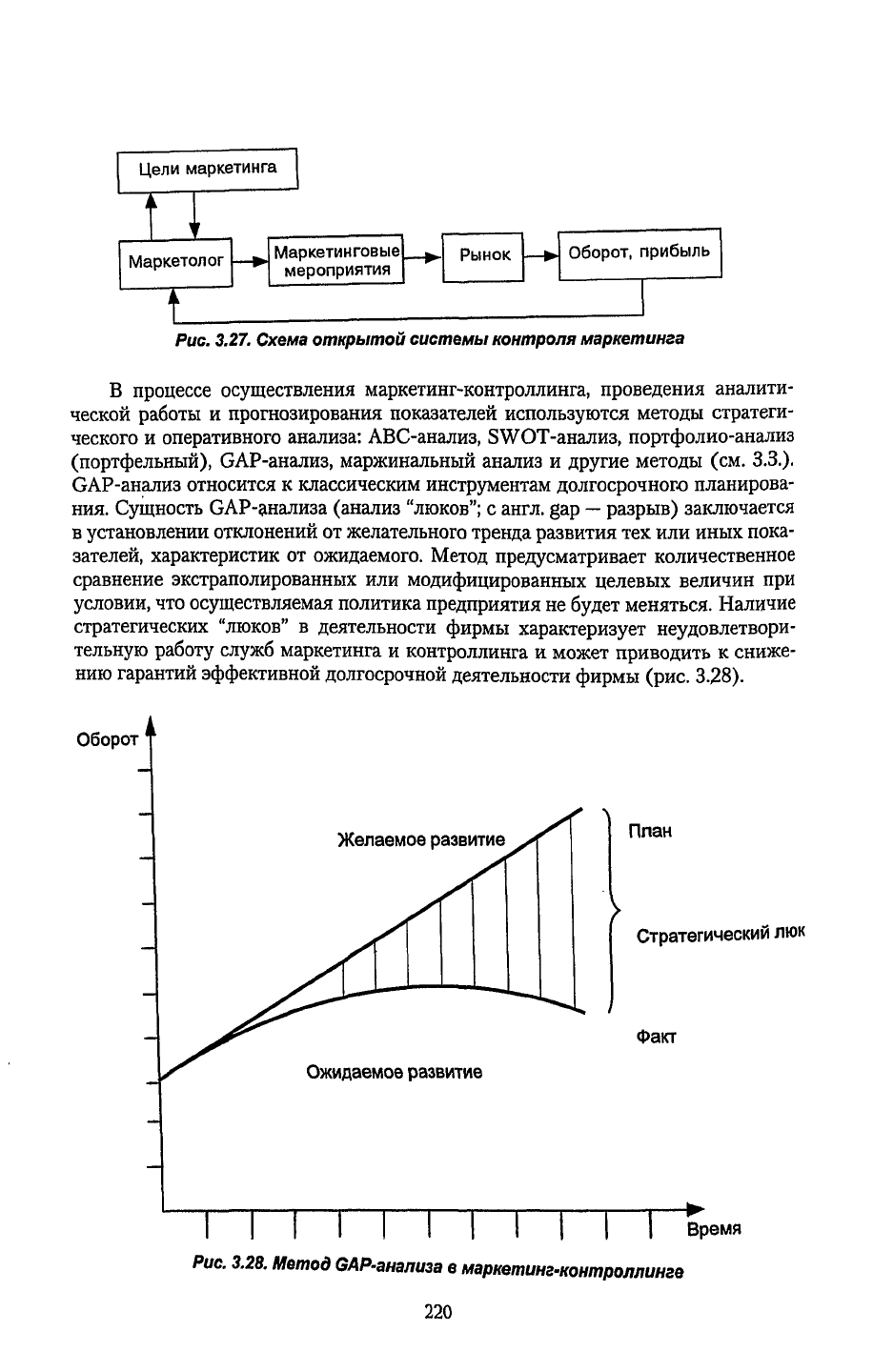

В процессе осуществления маркетинг-контроллинга, проведения аналити-

ческой работы и прогнозирования показателей используются методы стратеги-

ческого и оперативного анализа: АВС-анализ, SWOT-анализ, портфолио-анализ

(портфельный),

GAP-анализ, маржинальный анализ и

другие

методы (см.

3.3.).

GAP-анализ

относится к классическим инструментам долгосрочного планирова-

ния.

Сущность GAP-анализа (анализ "люков"; с англ. gap — разрыв) заключается

в

установлении отклонений от желательного тренда развития тех или иных пока-

зателей, характеристик от ожидаемого. Метод предусматривает количественное

сравнение экстраполированных или модифицированных целевых величин при

условии, что осуществляемая политика предприятия не

будет

меняться. Наличие

стратегических "люков" в деятельности фирмы

характеризует

неудовлетвори-

тельную

работу

служб

маркетинга и контроллинга и может приводить к сниже-

нию

гарантий

эффективной

долгосрочной деятельности фирмы (рис.

3.28).

Рис.

3.28.

Метод

GAP-анализа

в

маркетинг-контроллинге

220