Багиев Г.Л. Тарасевич В.М. Анн Х. Маркетинг

Подождите немного. Документ загружается.

Контроллинг наряду с контролем включает и

аудит

маркетинговой деятельности.

Аудит

— это вид

деятельности,

осуществляемый

компетентным

независи-

мым

лицом,

заключающийся

в

сборе

и

оценке

фактов,

информации,

касающихся

функционирования

и

положения

экономического

объекта

(самостоятельного

хо-

зяйственного

подразделения),

и в

подготовке

на

основе

установленных

критериев

вывода

о

качественной

стороне

экономического

поведения

этого

объекта.

Следова-

тельно, под аудитом понимаются независимая проверка и составление заключе-

ния

о финансовой отчетности предприятия. Главная цель

аудита

в предпринима-

тельских

структурах

— это определение достоверности финансовой отчетности

компании,

а также контроль за соблюдением компанией определенных законов и

норм хозяйственного права и налогового законодательства.

Первые независимые аудиторы появились

в

акционерных компаниях Европы уже

в XIX в. Возникновение

аудита

связано с разделением интересов тех, кто непосредст-

венно

занимается управлением предприятием (администрация, менеджеры),

и

тех, кто

вкладывает деньги в его деятельность (собственники,

акционеры,

инвесторы).

Исторической родиной

аудита

считается Англия, где с 1844 г. выходит серия

законов о компаниях, согласно которым правления акционерных компаний обя-

заны приглашать не реже одного раза в год специального человека для проверки

бухгалтерских

счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора со-

вмещала некоторые обязанности делопроизводителя, секретаря и прокурора. Ау-

диторов в России называли присяжными бухгалтерами. Все попытки организа-

ции

в России института

аудита

(в

1889,1912,1928

гг.) оказались неудачными.

Во время мирового экономического кризиса

1929-1933

гг. резко ужесточи-

лись требования к качеству аудиторской проверки и ее целям, увеличилась ры-

ночная

потребность в такого рода

услугах.

После окончания кризиса практически

все страны начинают вводить обязательные требования к объему информации,

содержащейся в годовых

отчетах,

и публикации этих отчетов и заключений ауди-

торов.

Аудит

становится мощным оружием против мошенничества.

До конца 40-х годов

аудит

занимался в основном проверкой документации, под-

тверждающей записанные денежные операции, и правильной группировкой этих

операций в финансовых

отчетах.

Это был так называемый

подтверждающий

аудит.

После 1949 г. независимые аудиторы стали больше внимания уделять вопро-

сам внутреннего контроля в компаниях, полагая, что при эффективной системе

внутреннего контроля вероятность ошибок

будет

незначительной, а финансовые

данные — достаточно полными и точными. Аудиторские фирмы начали больше

заниматься консультационной деятельностью, чем непосредственно аудиторски-

ми

проверками. Такой

аудит

получил название

системно-ориентированного.

Третий этап развития

аудита

—

ориентация на возможный риск при проведе-

нии

проверок или при консультировании, на предупреждение и избежание риска.

Это

аудит,

при котором исходя из условий бизнеса клиента проверка проводится

выборочно, в основном там, где риск ошибки или мошенничества максимальный.

Потребность в

услугах

аудитора возникла

в

связи

со следующими обстоятельствами:

1) возможность получения необъективной информации со стороны админи-

страции в случаях конфликта

между

ней и пользователями этой информации

(собственниками, инвесторами, кредиторами);

2) зависимость последствий принятых решений (а они

могут

быть весьма

значительны) от качества информации;

3) необходимость специальных знаний для проверки информации;

221

4) частое

отсутствие

у пользователей

информации

доступа

для

оценки

ее качества.

Все это привело к возникновению общественной потребности в

услугах

неза-

висимых экспертов, имеющих

соответствующую

подготовку, квалификацию,

опыт и разрешение на право оказания такого рода

услуг.

Аудиторские

услуги

-

это

услуга

посредников, устанавливающих достоверность информации о различ-

ных процессах в организации.

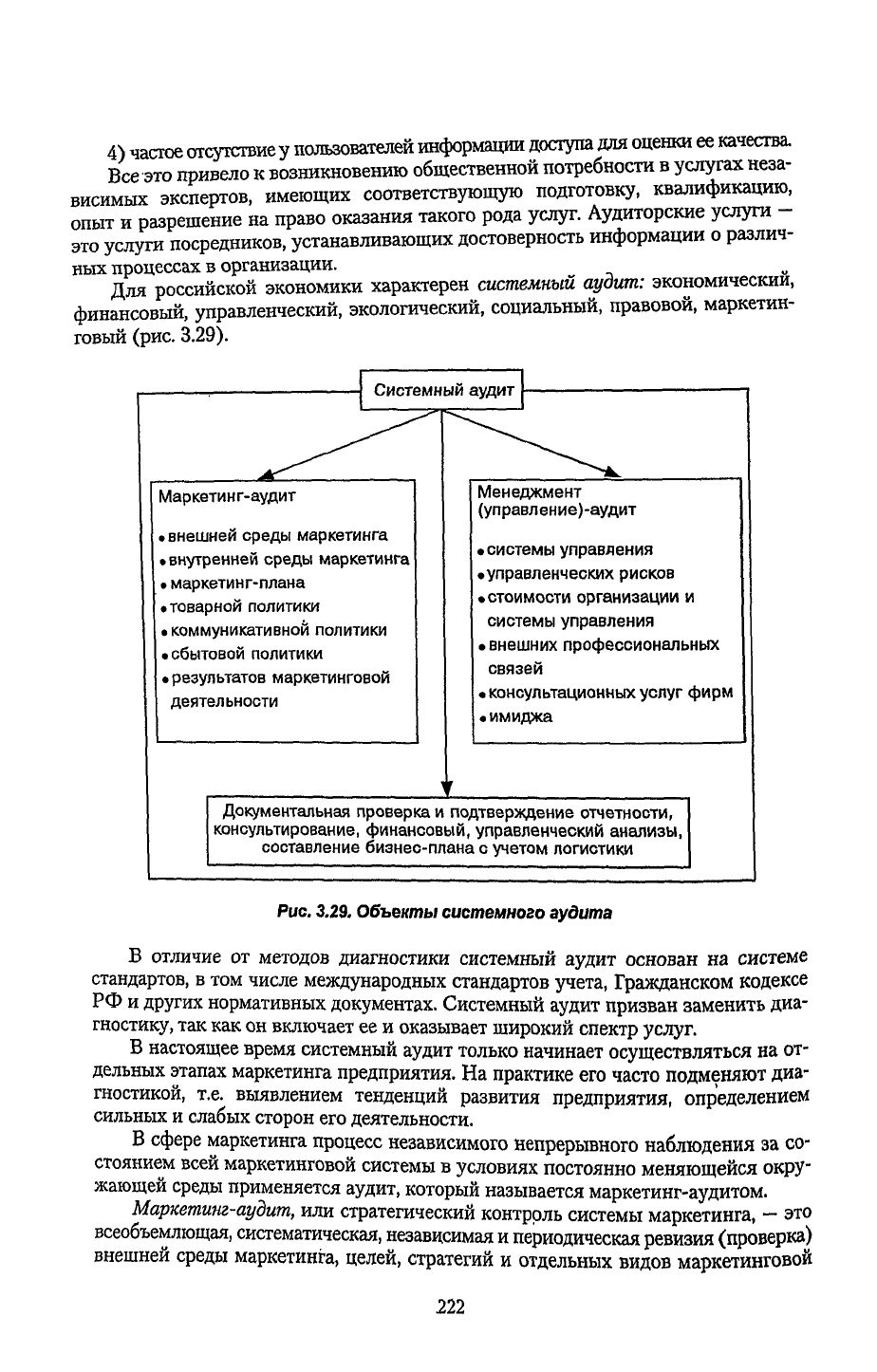

Для российской экономики характерен

системный

аудит:

экономический,

финансовый,

управленческий, экологический, социальный, правовой, маркетин-

говый (рис.

3.29).

Рис.

3.29.

Объекты

системного

аудита

В отличие от методов диагностики системный

аудит

основан на системе

стандартов, в том числе международных стандартов

учета,

Гражданском кодексе

РФ

и

других

нормативных

документах.

Системный

аудит

призван заменить диа-

гностику, так как он включает ее и оказывает широкий спектр

услуг.

В настоящее время системный

аудит

только начинает осуществляться на от-

дельных этапах маркетинга предприятия. На практике его часто подменяют диа-

гностикой, т.е. выявлением тенденций развития предприятия, определением

сильных и

слабых

сторон его деятельности.

В сфере маркетинга процесс независимого непрерывного наблюдения за со-

стоянием всей маркетинговой системы в условиях постоянно меняющейся окру-

жающей среды применяется

аудит,

который называется маркетинг-аудитом.

Маркетинг-аудит,

или стратегический контроль системы маркетинга, - это

всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка)

внешней среды маркетинга, целей, стратегий и отдельных видов маркетинговой

222

деятельности фирмы и ее подразделений. Маркетинг-аудит можно рассматривать как

средство осуществления стратегического маркетинг-контроллинга. Предметом марке-

тинг-аудита являются цели, программы маркетинга, их осуществление, деятельность

службы маркетинга,

состояние

факторов

окружающей

среды,

маркетинговые

решения.

Цель

маркетинг-аудита заключается в обнаружении узких мест в системе мар-

кетинга, а также формирование плана рекомендаций для руководства по повьпцешпо

эффективности

маркетинговой деятельности и

принятию

маркетинговых

решений.

Процесс

маркетинг-аудита включает три основных этапа. Первый этап свя-

зан

с изучением и определением фактического состояния системы маркетинга,

отношений

между

ее субъектами. Второй этап — оценка выявленных фактов о со-

стоянии

системы маркетинга. На третьем этапе вырабатываются окончательные

рекомендации

по улучшению маркетинговой деятельности в

будущем.

Маркетинг-аудит

как инструмент выявления нарушений в системе марке-

тинга можно классифицировать на следующие составляющие:

аудит

методов — развития методов

планирования,

контроля, обеспечения ин-

формацией;

аудит

маркетинга-микса — исследование соответствия маркетинга-микса

стратегии маркетинга;

аудит

стратегий — проверка основополагающих предпосылок, стратегичес-

ких целей, содержания выводов о выбранных стратегиях;

аудит

форм организации (структуры) маркетинга — ревизия полноты соответст-

вия

организационной структуры задачам маркетинга, возможностей координации и

регулирования с помощью имеющейся

(применяемой)

организационной

структуры.

При

организации и планировании кампаний маркетинг-аудита необходимо

учитывать основные принципы аудиторских проверок: всеобъемлемость, систем-

ность,

независимость, периодичность.

Всеобъемлемость

заключается в

охвате

аудитом всей маркетинговой систе-

мы,

всех

видов маркетинговой деятельности.

Системность

аудита

выражается в упорядочении и

охвате

внешней среды,

внутренней среды маркетинга, функций и

всех

подсистем маркетинга, разработке

плана

мероприятий краткосрочного и долгосрочного регулирования маркетинго-

вой

деятельности.

Независимость

аудита

характеризуется возможностью использования раз-

личных способов ревизий (самоаудит, перекрестный

аудит,

аудит

вышестоящей

организацией,

аудит

специализированной аудиторской компанией, внешний

аудит,

внутренний

аудит

и т.д.), выбираемых самостоятельно для объективной

оценки

эффективности маркетинговой деятельности.

Периодичность

аудита

означает проведение ревизий независимо от возник-

новения

проблем (например, снижения продаж) в системе маркетинга, т.е. осущест-

вление

аудита

посредством регулярно повторяющихся мероприятий.

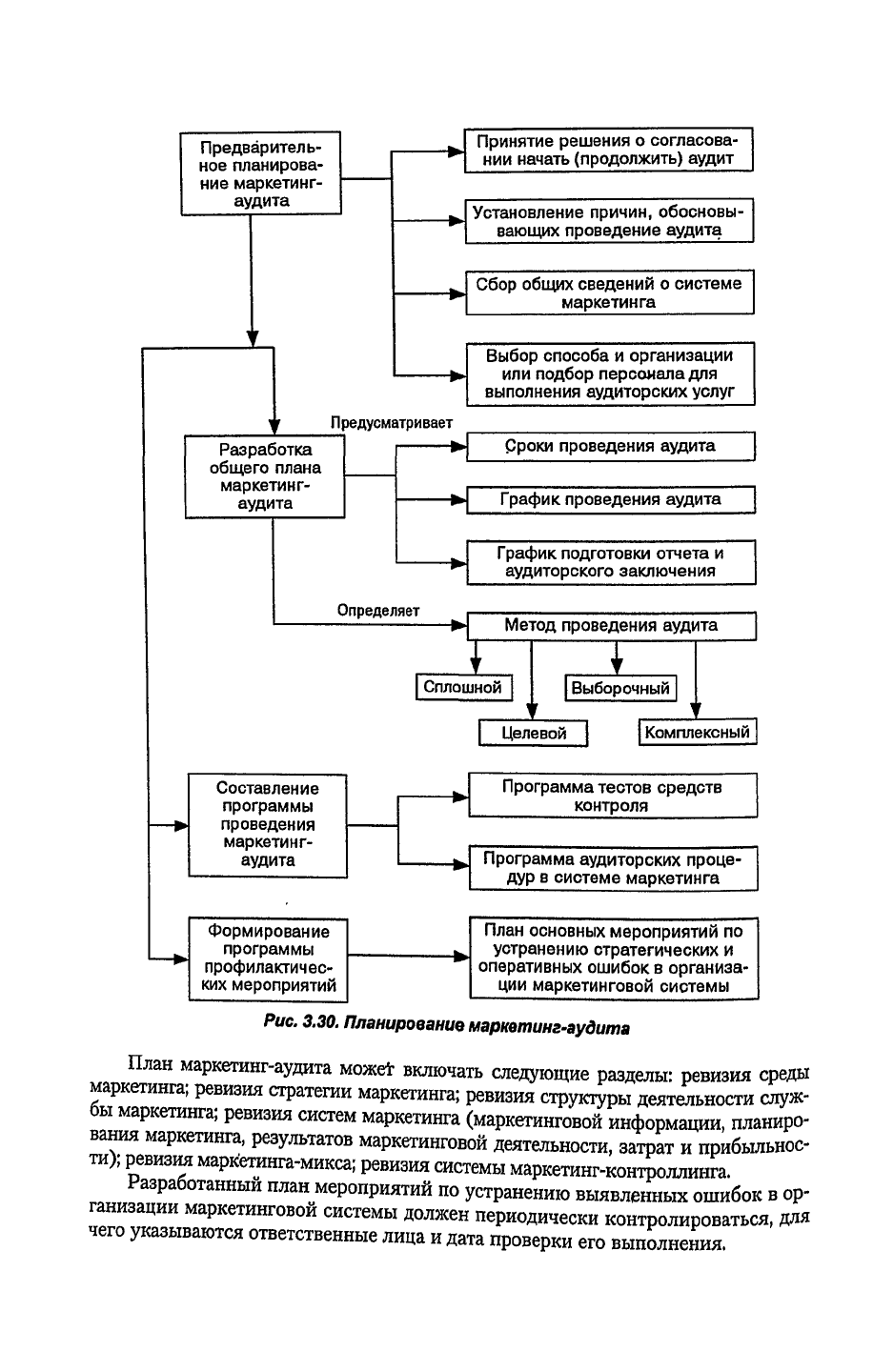

Планирование

маркетинг-аудита — важнейшая процедура в организации и

проведении аудиторской проверки состояния маркетинговой системы. Основными

этапами

составления плана являются: предварительное планирование, разработка

общего плана маркетинг-аудита, составление программы проведения маркетинг-

аудита,

формирование программы профилактических мероприятий в системе мар-

кетинга (рис.

3.30).

Перед началом разработки плана оцениваются затраты време-

ни

и денежные средства для осуществления, а также формируется перечень под-

лежащих опросу подразделений (лиц) и разрабатываются опросные карты.

223

Предваритель-

ное планирова-

ние

маркетинг-

аудита

Принятие решения о согласова-

нии

начать (продолжить) аудит

Установление причин, обосновы-

вающих проведение аудита

Сбор общих сведений о системе

маркетинга

Выбор способа и организации

или подбор персонала для

выполнения аудиторских услуг

Предусматривает

Разработка

общего

плана

маркетинг-

аудита

Сроки

проведения аудита

График проведения аудита

График

подготовки

отчета и

аудиторского

заключения

Определяет

Метод

проведения аудита

Сплошной

[

Выборочный I

Целевой

Комплексный

Составление

программы

проведения

маркетинг-

аудита

Программа

тестов средств

контроля

Программа

аудиторских проце-

дурв системе маркетинга

Формирование

программы

профилактичес-

ких

мероприятий

План основных мероприятий по

устранению стратегических и

оперативных ошибок в организа-

ции

маркетинговой системы

Рис.

3.30.

Планирование

маркетинг-аудита

План

маркетинг-аудита

может

включать

следующие

разделы: ревизия

среды

маркетинга; ревизия

стратегии

маркетинга; ревизия

структуры

деятельности

служ-

бы маркетинга; ревизия систем маркетинга (маркетинговой информации, планиро-

вания маркетинга,

результатов

маркетинговой деятельности,

затрат

и прибыльнос-

ти); ревизия маркетинга-микса; ревизия системы маркетинг-контроллинга.

Разработанный план мероприятий по устранению выявленных ошибок в ор-

ганизации маркетинговой системы

должен

периодически контролироваться, для

чего

указываются ответственные лица и

дата

проверки его выполнения.

Маркетинг

взаимодействия:

товарная политика

в системе

маркетинговых

решений

8-2553

4.1.

ТОВАР В

СИСТЕМЕ

МАРКЕТИНГА

Предпринимательская деятельность является эффективной, когда произво-

димый фирмой товар или оказываемая ею

услуга

находит спрос на

рынке,

а удов-

летворение определенных потребностей покупателей благодаря приобретению

данного товара или

услуги

приносит прибыль.

Для того чтобы производимый товар или оказываемая

услуга

были всегда

конкурентоспособными и имели спрос, необходимо осуществлять множество

предпринимательских и, конечно, маркетинговых решений.

В маркетинговой деятельности такие решения касаются, как правило, четы-

рех направлений: товарной политики, ценовой политики, распределительной и

сбытовой политики, коммуникативной политики.

Товарная

политика

является ядром маркетинговых

решений,

вокруг которо-

го формируются

другие

решения, связанные с условиями приобретения товара и

методами его продвижения от производителя к конечному покупателю.

Товарная

политика — это маркетинговая деятельность, связанная с плани-

рованием и осуществлением совокупности мероприятий и стратегий по фор-

мированию конкурентных преимуществ и созданию таких характеристик товара,

которые

делают

его постоянно ценным для потребителя и тем самым

удовлет-

воряют ту или иную его потребность, обеспечивая соответствующую прибыль

фирме.

Товар как продукт

труда,

произведенный для продажи, представляет собой

полезную вещь или полезный эффект живого

труда,

ценность, приобретение и

использование которых потребителем удовлетворяют его конкретную потреб-

ность.

Товар,

как всякий продукт, обладает специфическими качественными харак-

теристиками, которые определяют его целевое назначение и полезные свойства,

благодаря которым он приобретается и потребляется. Но для маркетолога необ-

ходимо еще знать, что товар как продукт

труда,

произведенный для продажи, дол-

жен быть наделен, кроме физических (технико-эксплуатационных) характерис-

тик,

еще и привлекательными характеристиками, которые делали бы товар легко

узнаваемым на рынке среди

других

аналогичных по назначению товаров,

удоб-

ным

для транспортировки, престижным, рациональным по цене, сервисному об-

служиванию и т.д.

Для обеспечения привлекательности товара должны быть предусмотрены

определенные сопровождающие, окружающие товар характеристики.

227

Действительно, товар сам не может найти своего покупателя. Необходи-

мы мероприятия по продвижению, доставке этого товара и по сохранению его

качества на пути к конкретному покупателю. А для доставки нужны качест-

венная

упаковка и соответственно транспорт. Более того, для потребите-

ля

недостаточно иметь тот или иной товар, он нуждается в

услугах

по его

уста-

новке

и эксплуатации. Потребитель (как и производитель) заинтересован в

быстром нахождении нужного ему товара на рынке, где имеются его аналоги.

Это обеспечивается разработкой соответствующих брэнда, марки или имени,

благодаря которым покупатель может быстро идентифицировать нужный

ему товар. Создание таких окружающих продукт характеристик представля-

ется важнейшей задачей в товарной политике, которая

входит

в функции мар-

кетолога.

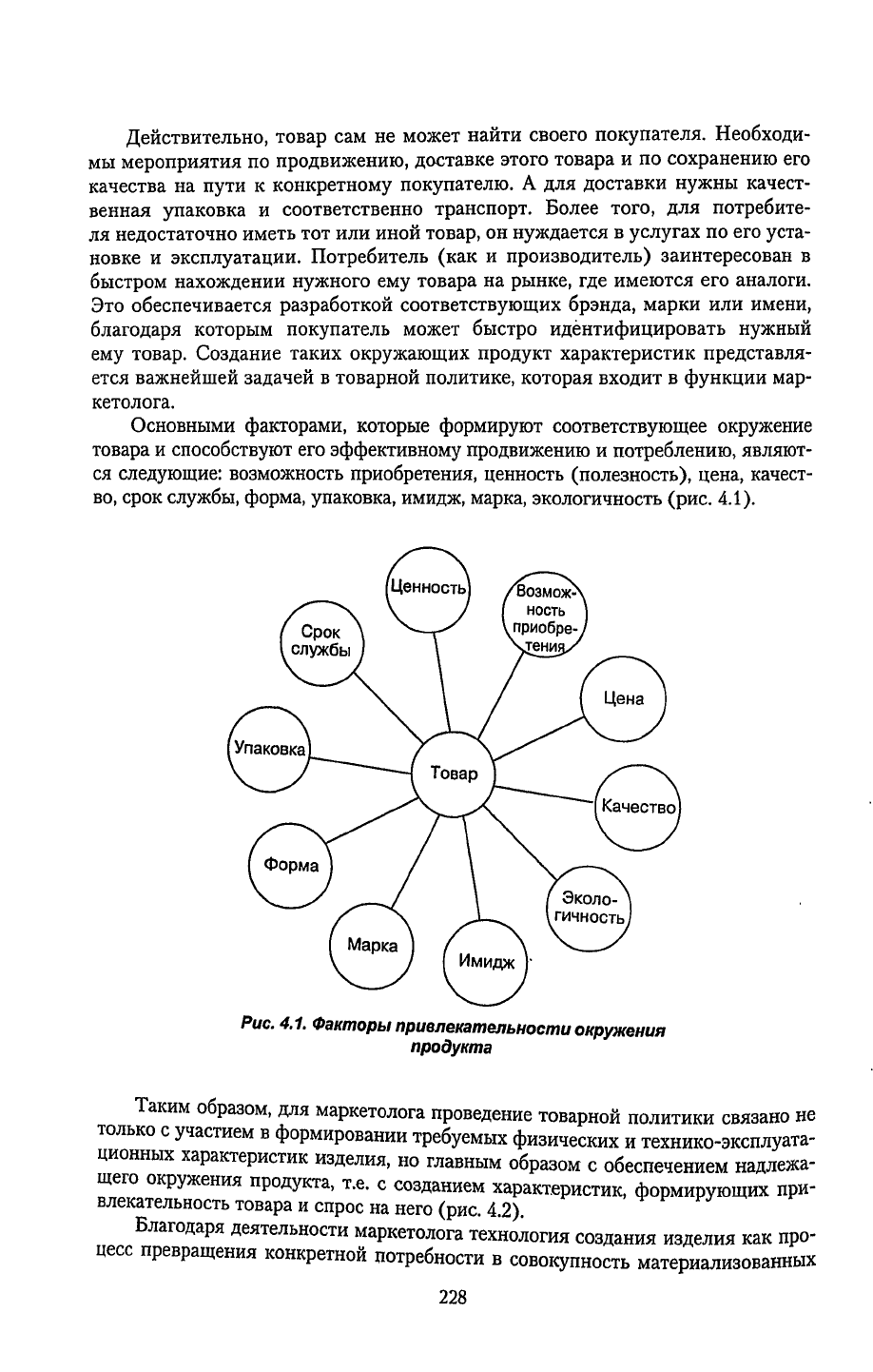

Основными

факторами, которые формируют соответствующее окружение

товара и способствуют его эффективному продвижению и потреблению, являют-

ся

следующие: возможность приобретения, ценность (полезность), цена, качест-

во,

срок службы, форма, упаковка, имидж, марка, экологичность (рис. 4.1).

Рис.

4.1.

Факторы

привлекательности

окружения

продукта

Таким

образом, для маркетолога проведение товарной политики связано не

только с участием в формировании

требуемых

физических и технико-эксплуата-

ционных

характеристик изделия, но главным образом с обеспечением надлежа-

щего окружения продукта, т.е. с созданием характеристик, формирующих при-

влекательность товара и спрос на него (рис. 4.2).

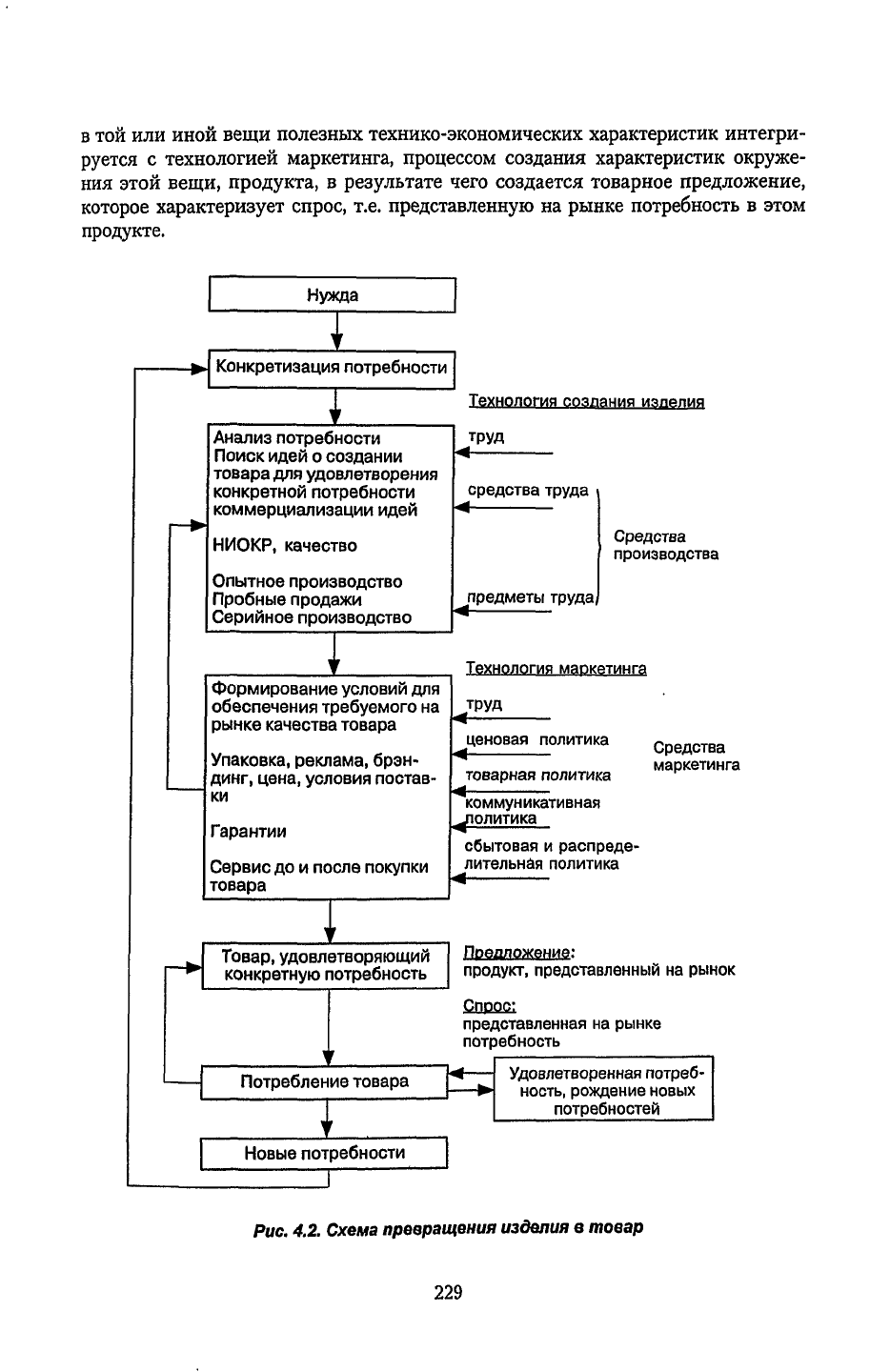

Благодаря деятельности маркетолога технология создания изделия как про-

цесс превращения конкретной потребности в совокупность материализованных

228

в той или иной вещи полезных технико-экономических

характеристик

интегри-

руется

с

технологией

маркетинга, процессом создания

характеристик

окруже-

ния этой вещи,

продукта,

в

результате

чего

создается

товарное

предложение,

которое

характеризует

спрос, т.е.

представленную

на рынке

потребность

в этом

продукте.

Нужда

Конкретизация потребности

Анализ потребности

Поиск идей о создании

товара для удовлетворения

конкретной потребности

коммерциализации идей

НИОКР, качество

Опытное производство

Пробные продажи

Серийное производство

Технология создания иапвлия

ТРУД

средства труда

предметы труда

Средства

производства

Формирование

условий для

обеспечения требуемого на

рынке качества товара

Упаковка, реклама,

брэн-

динг,

цена, условия постав-

ки

Гарантии

Сервис до и после покупки

товара

Технология маркетинга

труд

ценовая политика

товарная политика

Средства

маркетинга

коммуникативная

политика

сбытовая и распреде-

лительная политика

Товар, удовлетворяющий

конкретную потребность

Предложение:

продукт, представленный на рынок

Спрос:

представленная на рынке

потребность

Потребление товара

Удовлетворенная потреб-

ность, рождение новых

потребностей

Новые потребности

Рис. 4.2. Схема превращения изделия в

товар

229

Характеристики окружения товара, создавая его привлекательность, способ-

ствуют

формированию

в

сознании

потребителя

искомой

потребности,

возбуждают

и

активизируют процесс принятия им решения

о

приобретении товара.

В

качестве

факторов,

активизирующих потребности, кроме маркетинга,

могут

выступать

и

такие,

как: время, возраст покупателя, изменение обстоятельств

(

условия жизни,

карьера),

приобретение

другого

товара

(например,

цепочка новых потребностей

в

связи

с

покупкой квартиры: мебель, сантехническое оборудование, электрообору-

дование, обои, шторы и т.д.)

и

потребление товара

(расход

имеющихся продуктов

питания

и

необходимость

их

возобновления, создание запасов).

При

анализе факторов развития

и

появления новых потребностей необходи-

мо учитывать, что

существуют

личные

и

производственные потребности, уровень

динамики

которых

в

основном характеризуется следующими показателями [30].

Личные потребности Производственные потребности

Возраст

Изменение

масштабов фирмы

Состояние

здоровья

Изменение

доходов

фирмы

Семейное положение Диверсификация фирмы

Уровень

доходов

Изменение сырьевой ситуации

Социальный

статус

Изменение ситуации

с

рабочей силой

Мода

Изменение

энергетической ситуации

Изменение

образа жизни самого человека Изменение социально-экономической среды

Изменение

условий окружающей социально-

экономической

среды

Основное назначение товара — удовлетворение потребности потребителя.

В

этой

связи задача маркетолога состоит

в

грамотном определении основной цен-

ности

товара, акцентировании внимания на потребностях, которые он

удовлетво-

ряет,

а

не только

на его

технико-эксплуатационных характеристиках. Например,

широко

известны такие выражения,

как

"Люди

покупают

не

лекарства,

а

здоро-

вье", или "Мы продаем не косметику,

а

красоту и

успех"

и т.д.

Характеристики окружения дополняют потребительную стоимость товара, так

как

формирование привлекательности нацелено

на

обеспечение качества товара

и

упаковку и на создание имиджа, марки товара, на организацию сервиса до и после

покупки

товара,

на

формирование общественного мнения

и

создание

удовлетво-

ренности

покупателя

от

приобретения

и

использования данного товара.

Таким

образом, товар может рассматриваться как ценность для потребителя,

если он интегрирует

в

себе

как элементы физических, химических

и

технических

характеристик, так и характеристики окружения товара, которые

создают

допол-

нительный

эффект для покупателя.

Соизмеряя

уровень своих потребностей и возможностей с

физическими

(тех-

нико-эксплуатационными)

характеристиками товара,

его

назначением, характе-

ристиками

окружения и стоимостью, покупатель устанавливает эффективность

и

целесообразность осуществления покупки

и

возможность личного

удовлетворе-

ния

от совершения успешной сделки.

В общем

случае

товарная политика

охватывает

три крупные проблемы:

создание

и

ввод

на рынок новых товаров;

модификация

товаров, имеющихся

в

производственной программе;

дальнейшее производство имевших ранее спрос товаров.

230