Бункина М.К. Национальная экономика: Учебник для вузов

Подождите немного. Документ загружается.

§ 2. Структура налогов 221

обязательств, упрощение системы, минимизацию администра-

тивных издержек по исполнению налогов.

Социально уязвимой является попытка сократить налого-

вые льготы. Больше всего льгот существует по подоходным

налогам. В традиционной практике налоговые льготы выража-

ются в виде расходов государственного бюджета, поскольку

снижают доходную часть бюджета и увеличивают его дефицит.

Отмена некоторых необоснованных льгот и других преференций

уменьшит неравенство в конкуренции, ведь потери от налого-

вых льгот составляли на начало века 12—15 млрд долл.

В основу реформы заложены принцип социальной справед-

ливости и учет различий в экономических условиях жизни на-

логоплательщиков, повышение уровня нейтральности по от-

ношению к экономическим субъектам — фирмам и физическим

лицам в связи со стремлением к минимизации вмешательства в

рыночное поведение субъектов.

Составной частью реформирования бюджетно-налоговых

отношений является преобразование экономических связей меж-

ду центром и регионами с целью укрепления принципа федера-

тивности. Регионам необходима бюджетная самостоятельность.

Эта цель отражена в динамике консолидированного бюджета.

Происходит корректировка методов распределения федераль-

ных трансфертов между регионами.

Налоги и потребительский спрос

Кейнс определяет совокупный спрос как психологическую

готовность общества к потреблению. Присмотримся к налого-

вой динамике со стороны спроса.

Согласно кейнсианской модели уменьшение налогов ведет

к увеличению дохода, которым располагают домашние хозяй-

ства. Это может расширить потребительский спрос и тем самым

стимулировать экономический рост.

Оппонентами подобного подхода к дилемме "налоги-потреб-

ление" выступили сторонники концепции постоянного дохода

(М. Фридмен, Ф. Модильяни, Дж. Стиглер

1

). Их общей плат-

формой является гипотеза о том, что потребление домашних

хозяйств ориентировано на средний, сложившийся за ряд лет

доход семьи и не "откликается" на конъюнктурные, временные

изменения.

1

Все трое являются лауреатами Нобелевской премии по экономике.

222

Глава X. Государственный бюджет и налоги

Внезапные же увеличения дохода, как правило, направ-

ляются в сбережения, из которых при ухудшении материаль-

ного положения черпаются средства для поддержания тради-

ционного уровня жизни. Франко Модильяни считает, что люди

распределяют доход (Y) на потребление (С) и сбережения (S)

из расчета на свое предположительное финансовое состояние в

течение всей жизни, а не исходя из сегодняшнего уровня до-

ходов.

Любопытные дополнения вносит Джордж Стиглиц. В рабо-

те "Экономика общественного сектора", переведенной на рус-

ский язык, он признает, что схема -Т ~» +S работает лишь

при снижении подоходного налога, но при снижении косвен-

ных налогов (НДС, акцизов) поведение человека меняется. Ведь

здесь он может получить выгоду, лишь потребляя товары и

услуги непосредственно, т. е. ~Т —> +С. Отложенный спрос при

этом нерентабелен, хотя императивной связи между снижением

косвенных налогов и ростом потребления, по-видимому, не су-

ществует: потребитель может сократить денежные затраты, а

оставшиеся деньги обратить в сбережения. Но многие люди,

ощущающие постоянный недостаток наличности, с удовольстви-

ем будут использовать дополнительный денежный ресурс на по-

требление. В подобной ситуации возрастает спрос на предметы

длительного пользования.

Воздействие налогов на состояние хозяйства, на экономи-

ческий рост невозможно назвать положительным или отрица-

тельным. В лучшем случае посредством налогов достигается

равновесие между следующими переменными (рис. 10.2).

социальная поддержка,

расходы на науку,

экологию, оборону и

управление

ограничение частных

инвестиций, потребительского

спроса, сбережений,

непроизводительные расходы

Рис 10.2

В странах, переживших гиперинфляцию и сохраняющих

низкий уровень монетизации ВВП, финансовая маневренность

§ 3. Фискальная политика: от теории к практике 223

государства ограничена, необходим жесткий контроль за по-

крытием бюджетного дефицита. Россия, относящаяся к этой

группе государств, переживает острый недостаток денежных

средств и вынуждена сокращать государственные расходы.

К тому же в общественном сознании нашего населения утвер-

дилось неуважительное отношение к налогам. По-видимому, и

в ближайшей перспективе предельной налоговой нагрузкой ос-

танется 30%-й вес государственных доходов в ВВП, между тем

как в странах Центральной и Восточной Европы он поднялся до

40—45%.

§ 3. Фискальная политика:

от теории к практике

С давних пор фискальная политика отождествлялась с пря-

мым государственным вмешательством в хозяйственную жизнь.

Главным ее содержанием является манипулирование доходами

и расходами госбюджета. Возможности властных структур здесь

достаточно широки, но не безграничны. Вместе с тем прави-

тельство принимает на себя ответственность за состояние эко-

номики.

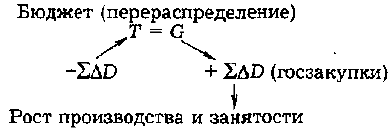

Общая схема

Напомним, что Y — национальный доход; D — совокуп-

ный спрос; Т — налоги; G — государственные (непроцентные)

расходы; S — сбережения, I — инвестиции.

Присмотримся к некоторым результатам фискальной поли-

тики (рис. 10.3).

+ ZAD (госзакупки)

Рост производства и занятости

Рис 10.3

В теоретическом анализе исходным предполагается равно-

весие: S {предложение денег) = I (спросу на деньги). Вместе с

224

Глава X. Государственный бюджет и налоги

тем довольно часто возникает ситуация, когда I < S. При деп-

рессии, неустойчивости, неясных перспективах предпринима-

тель не расположен к решительным действиям. Инвестицион-

ные проекты остаются на бумаге.

Преобразуем вышеприведенное равенство, подключив к нему

бюджетные переменные: S + Т = I + G, и обратимся к Кейнсу.

В его рассуждениях инвестиции играют роль экономичес-

кого рычага. Если же инвестиции сокращаются, вслед за этим

тормозится экономический рост (Y), падают совокупный спрос

и занятость.

Повысить инвестиции за счет государственных средств мож-

но, но это потребует увеличения налогового бремени или моби-

лизации оставшихся в пассиве сбережений либо сокращения

прочих статей государственных расходов. Но увеличение нало-

гов имеет отрицательный эффект, государственные расходы по

другим статьям, как правило, трудно поддаются сокращению.

А предложение кредитов путем мобилизации сбережений при

вялом течении деловой конъюнктуры не склоняет предприни-

мателей к риску.

Посмотрим теперь на проблему, что называется, традици-

онным взглядом. В ситуации, когда S > 1, задача состоит в том,

чтобы "разморозить"S и простимулировать I

Обычным является обращение к государственным займам.

Но злоупотребление ими вызывает недоверие к ГКО и эффект

отчуждения со стороны частных инвесторов, иными словами,

влечет за собой ориентацию частника на потерю интереса к го-

соблигациям.

Связь между госзаймами, расходами по обслуживанию дол-

га и бюджетным дефицитом предполагает новое обращение к

рынку капиталов. Но отнюдь не всегда использование этих

средств является эффективным. Дефицит может быть вызван

недопоступлением налогов в результате дезорганизованности

хозяйства или спада конъюнктуры. И если отрицательное саль-

до не превышает нескольких процентов, то, по мнению экс-

пертов неоклассического направления, дополнительных мер

прямого действия проводить не стоит. Здесь скорее поможет

"кредитно-денежная настройка", о которой разговор еще впе-

реди.

Этой концепции противостоит "активистская доктрина",

согласно которой политические деятели самостоятельно опре-

§ 3. Фискальная политика: от теории к практике 225

деляют экономический курс, придерживаются его, оператив-

но реагируя на изменение условий. Иными словами, вопрос о

том, какой должна быть экономическая политика — приспособ-

ленческой или активной, не так уж прост. На экономику воз-

действуют через изменения государственных расходов и нало-

гов, а также процентной ставки (г). Характер вмешательства

различен, но даже при быстрой реакции со стороны фискаль-

ных органов она ие поспевает за ходом событий.

Предельные ставки налогообложения

Разговор на эту тему нельзя назвать новым, хотя он не

теряет своей актуальности. Ограничения на размер податей ус-

танавливались еще в древние времена. При удушающих побо-

рах крестьяне бросали земли, увеличивалось бродяжничество,

возрастала преступность, сокращалась налоговая база. Все мы

помним историю про князя Игоря, попытавшегося собрать с

древлян повторную дань.

В XX в. налоговая нагрузка на экономику стремительно

возрастает. Если в начале столетия она составляла примерно

10% валового дохода, то сегодня поднялась уже до 40—50%.

Причины подобной динамики понятны. Объективную возмож-

ность представляют возросшие индустриальный потенциал и

производительность труда, а необходимость увеличения нало-

говой нагрузки обусловлена потребностями государственного

регулирования, расходами на оборону, возрастанием социальных

выплат.

Существуют ли верхние пределы для налоговых изъятий?

В пользу определения налоговых пределов говорят бюджетные

дефициты, зачастую связанные с неуплатами налогов, финан-

совые кризисы, распространение теневого (безналогового) биз-

неса, ухудшение налоговой дисциплины и, в конечном счете,

падение темпов экономического роста.

Высота верхнего предела может быть разной. Если иметь в

виду подоходные налоги, то здесь вырисовывается зависимость

верхних пределов от уровней душевых национальных доходов,

традиций, социально-политических факторов.

Экономисты, анализирующие налоговые пределы, исхо-

дят из корреляции между следующими процессами: снижение

налогов ведет к росту располагаемого дохода и соответственно

226

Глава X. Государственный бюджет и налоги

к увеличению предложения на рынках труда и капитала, к ро-

сту инвестиций. Результатом становится общий экономический

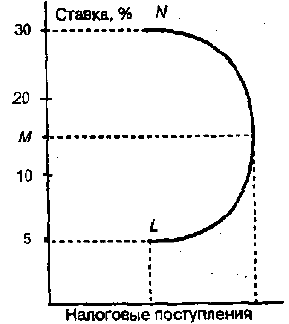

подъем. В активе сторонников этой гипотезы находится кривая

Лаффера — американского экономиста, выступавшего с идеей

установления предельной ставки подоходного налога. Связь меж-

ду налоговой ставкой и налоговыми поступлениями в бюджет

можно представить графически следующим образом (рис. 10.4).

Рис 10.4

На рис. 10.4 L — начальная ставка; М — предельная плю-

совая; N — ставка, при которой налоговые поступления снижа-

ются до исходного уровня.

Поступления зависят не только и даже не столько от ставки

налога, сколько от налоговой базы. С ростом ставки достигается

известный предел, после которого дальнейшее ее повышение

сопровождается уже не увеличением, а сокращением произ-

водства, т. е. налоговой базы, снижением налоговых поступле-

ний. Меры, предлагаемые теоретиками в части реструктуриза-

ции налоговых систем, можно свести к трем позициям:

• снижение налоговой ставки до предельного уровня (см.

кривую Лаффера);

• снижение ставок на высокие доходы, т.е. превращение

налогов в менее "прогрессивные";

§ 3. Фискальная политика: от теории к практике 227

• поощрение производства товаров и услуг посредством

повышения его эффективности.

Нахождение компромисса между обременительностью на-

логов для населения и предпринимателей, с одной стороны, и

получением достаточных финансовых ресурсов для решения

общегосударственных задач чрезвычайного характера — с дру-

гой, — проблема сложная. Желательной в этой связи является

отмена неоправданных льгот, в частности беспошлинного ввоза

импортируемой продукции.

Возникает отнюдь не праздный вопрос: почему НДС и ак-

цизы чаще платят покупатели, чем поставщики? Обратимся к

незамысловатому примеру.

Допустим, что правительство вводит новый налог на спир-

тные напитки. На каждую бутылку вина, стоившую 8 руб., на-

лагается акциз в размере 7 руб. Как будут развиваться события

на рынке?

Пусть общий объем произведенной продукции составляет

100 тыс. единиц.

Вариант А. Цены повысились до 25 руб. за бутылку. Элас-

тичность спроса низкая, кривая спроса почти не меняется, он

остается на прежнем уровне. Ясно, что здесь налоговые издер-

жки целиком ложатся на покупателей, которые выплатят до-

полнительно 700 тыс. руб.

Вариант Б. Эластичность спроса реагирует на повышение

цен более или менее заметным образом. Продавец, для того

чтобы продать 100 тыс. бутылок, понижает цены до 13 руб. за

единицу. Акцизные издержки делятся между покупателями и

продавцами.

Вариант В. Рассмотрим теперь ситуацию с сокращением

предложения. Продавец сохраняет при этом цену на уровне

15 руб., но продает уже не 100 тыс. бутылок, а лишь 75 тыс.

Общая сумма налога, оплаченная покупателем, сокращается.

При слабой эластичности предложения цены понижаются

или происходит затоваривание. Итак, налоговое бремя перекла-

дывается на потребителя там, где эластичность спроса низка;

покупатель платит акциз и при высокой эластичности предло-

жения. Поскольку на потребительском рынке представлены в

большинстве своем товары с низкой эластичностью спроса (то-

вары первой необходимости) и относительной подвижностью пред-

ложений, бремя косвенных налогов несут главным образом по-

требители.

228

Глава X. Государственный бюджет и налоги

В отличие от водки и табачных изделий дополнительные

акцизы на такие предметы роскоши, как золото и драгоценнос-

ти, выплачивают в значительной части продавцы; здесь элас-

тичность предложений остается низкой.

В разных странах и регионах общая структура налогов мо-

дифицируется, хотя заметна тенденция к сближению форм и

нормативов налогообложения.

В России с давних времен существуют акцизы. Печально

знаменит водочный акциз, в 10 раз и более превышавший из-

держки производства этого напитка. Теперь у нас наличествует

весь вышеизложенный ассортимент налогов, хотя вокруг ставок

и налоговой базы дискуссия не прекращается. Налоговые льго-

ты, или освобождение от уплаты налогов, имеются во всех

странах; в России они, по-видимому, более значительны, чем в

некоторых других.

У нас предприятия, не имеющие налоговых льгот и чест-

но выполняющие налоговые обязательства, должны переводить

теперь государству около трети свой выручки.

Уклонение от налогов

Уплату налогов нельзя отнести к занятиям приятным. По-

нятно и стремление как физических, так и юридических лиц

тем или иным способом облегчить для себя налоговое бремя.

Недобор налогов в России принял катастрофические размеры

(в 1997 г. он составил около 40%). Причины можно систематизи-

ровать: в обществе отсутствует правовое сознание; налоговая

система не упорядочена, слишком велики ставки, они ставят

под вопрос само выживание предприятия; распространено не-

доверие к расходованию собранных денег; существующие на

средства налогоплательщиков государственные учреждения ра-

ботают плохо.

Исследователи, как правило, отмечают две основные фор-

мы уклонения от налогообложения: это занятость в так называ-

емой теневой экономике (считается, что в России она охваты-

вала около 45% трудоспособного населения) и недоплаты, бух-

галтерские ухищрения по сокрытию доходов.

В журнале "Экономическая психология", представляющем

Международную ассоциацию экономистов-психологов, развер-

нулась дискуссия о фискальной политике, где одной из ключе-

§ 3. Фискальная политика: от теории к практике 229

вых тем стало уклонение от налогов

1

. Даже тщательное анке-

тирование не позволяет представить точную классификацию

причин этого явления. Уклонение как поступок выражается в

решении, вступающем в силу после подписания декларации о

доходах. Авторы приходят к выводу о несовершенстве универ-

ситетских моделей поведения налогоплательщика, необходимо-

сти конкретного изучения психологических установок разных

слоев населения. В части, касающейся отношения людей к на-

логовым реформам (сведения получены путем анонимного анке-

тирования), выясняется, что так называемые бесприбыльные

организации интересуются лишь изменениями ставок налога на

зарплату и компенсационные выплаты, между тем как фирмы и

корпорации озабочены не в последнюю очередь сокращениями

общих налоговых льгот. Многие респонденты обнаруживают тра-'

диционное неприятие новых правил составления документов,

сетуют на усложнение налоговых систем и возрастание издер-

жек на содержание государственного административного аппа-

рата. Противоречивыми являются некоторые социальные выво-

ды:

• чем чаще люди сталкиваются с новым налоговым зако-

нодательством, тем положительнее становится со временем их

отношение к реформе;

• чем реже контакты субъектов с законодательством, тем

спокойнее их отношение к нему;

• безналоговые организации и фирмы с так называемым

"внешним управлением" чаще являются авторами второй груп-

пы ответов.

Налоговые поступления — главный источник доходов госу-

дарственного бюджета. С этим нельзя не считаться. Но не сле-

дует забывать и того обстоятельства, что высокие налоги тор-

мозят экономический рост. Они становятся прямо-таки убий-

ственными для рыночной экономики, находящейся на стадии

формирования.

Независимо от идейных пристрастий экономистов они почти

всегда .выступают за снижение налогов. Но в части практическо-

го осуществления этой акции расхождения весьма существенны.

В рамках теневой экономики вырисовываются три группы

операций, позволяющих уклоняться от уплаты налогов.

1

Journal of Economic Psychologie. Copenhagen, 1992. №4, 12.

230

Глава X. Государственный бюджет и налоги

Если предприятие не зарегистрировано вообще, т. е. не

поставлено на учет, не обязано представлять финансовую от-

четность, неуплата налогов становится как бы естественной. Для

осуществления деловых операций используются фиктивные до-

кументы, печати и пр. Подобная деятельность является уголов-

но наказуемой.

Но достаточно часто теневые сделки проводятся легаль-

но действующими предприятиями. Эти операции не учитывает

бухгалтерия, они разнообразны и тщательно скрываются (вып-

латы партнерам из неучтенных наличных средств, перемеще-

ние денежных средств в дочерние или партнерские фирмы).

Широкое распространение получили расчеты векселями, кото-

рые выпускают сами фирмы или коммерческие банки. Пред-

приятия, за- которыми числились налоговые недоимки, стали

расплачиваться с финансовыми органами посредством эмиссии

подобных денежных суррогатов. Понятно, что последствия ока-

зались крайне неблагоприятными: происходили подрыв налого-

вой базы и, по сути дела, деградация расчетно-платежной сферы.

Расчеты с налоговой службой в неденежной форме были пре-

кращены в марте 1997 г. Но остаются бартерные операции меж-

ду предприятиями, за которыми нередко прячется теневой биз-

нес. Распространенным среди торгово-промышленных предпри-

ятий является сокрытие части оборота, т.е. создание или реа-

лизация неучтенной продукции.

Популярны и так называемые псевдооперации, заключе-

ние фиктивных контрактов, при помощи которых денежные

средства представляются вроде бы истраченными, а в действи-

тельности работают в другом, более выгодном, возможно, вполне

легальном направлении. Порой псевдосделки являются прикры-

тием реальных операций, поскольку позволяют минимизировать

налоговые сборы. С целью получения налоговых льгот оформля-

ется, например, псевдоэкспорт, а в действительности продук-

ция реализуется внутри страны. Схемы сокрытия доходов при

помощи псевдоопераций и подставных фирм иногда разрабаты-

ваются высокопрофессиональными специалистами — юристами

и аудиторами. В результате у легально действующего пред-

приятия налоговая база минимизируется, а ответственность за

налоговые выплаты перекладывается на несуществующих

субъектов. Размеры недопоступлений и сокрытий установить

трудно. Критерием, вероятно, несовершенным, здесь может слу-