Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

Глава 8. Контрольно - ревізійний процес : планування та організація здійснення

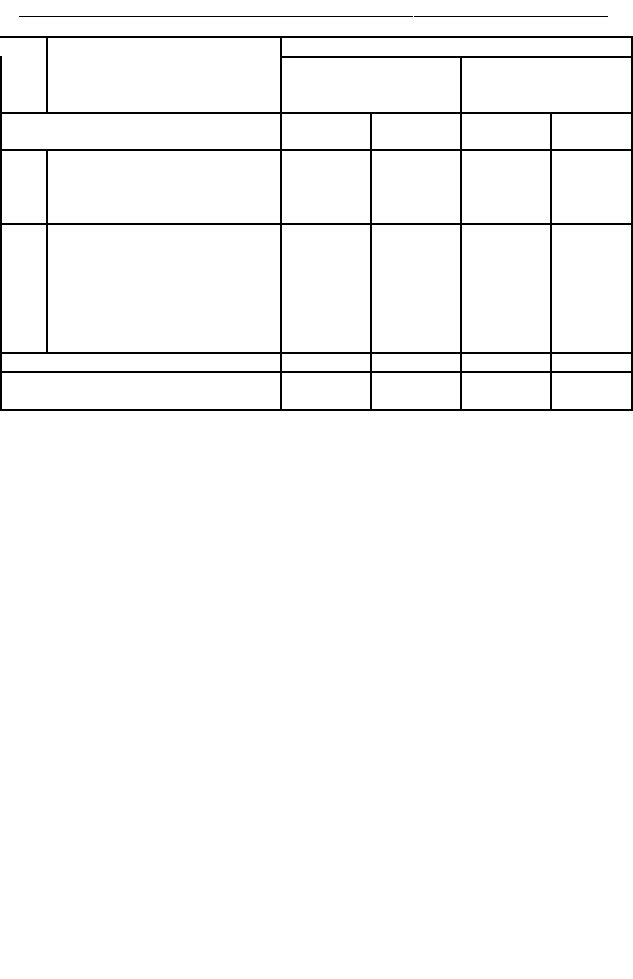

Зміст записів За даними бухгалтерського обліку

М'

і/п

Житом ирське

підприємство ВА Т

"Олена"

Київська прні Наьна

фабрика

Сальдо до перевірки розрахунків на 01

жовтня 2002 р.

900 700

1

Слід зменшити заборгованість

ВАТ "Олена" по рахунку № 255

від 10.01.2002 р. через помилку

при записі на рахунок

90

2

Слід збільшити заборгованість

Київської прядильної фабрики.

Згідно платіжного доручення

№34 від 15.02.2002 р.

внаслідок помилкового

віднесення перерахованої суми

на ТзОВ "Трикотаж"

ПО

Всього

-

90

-

ПО

Стан розрахунків на 1 жовтня 2002 р,

враховуючи виправлені записи

810 810

1. Сторони визнали погоджену заборгованість за станом на 01 жовтня 2002 р. на

користь Житомирського підприємства ВАТ "Олена" в сумі 810 грн (вісімсот десять грн.).

2. Розбіжностей, непогоджених на час взаємної перевірки, немає. ,

Старший ревізор Контрольно-ревізійного управління

в Житомирській області Б.О. Бойко

Головний бухгалтер Житомирського

підприємства ВАТ "Олена" Г.К. Гончарук

Головний бухгалтер Київської прядильної фабрики І.К. Іванюк

Проведення взаємних звірок вимагає великих затрат часу і коштів, і не

завжди виконується. Однак з метою забезпечення високої якості і

ефективності ревізій перевірки'в інших організаціях є майже неминучими.

Тому у віддалених від підприємства, що ревізується, організаціях її можна

доручити іншому контрольно-ревізійному органу, який зобов'язаний

виконати доручення ревізора.

В кінці робочого дня приміщення з документами опломбовується і

здається під охорону працівнику підприємства, що ревізується.

До проведення документальної ревізії ревізор з'ясовує організацію і

стан архіву підприємства, що ревізується. Спочатку ревізор знайомиться з

організацією постійного архіву, якщо він знаходиться в спеціальному

приміщенні підприємства (хто веде архівні справи і відповідає за архів, чи є

на це спеціальні розпорядження, як ведуться архівні справи, яке

протипожежне обладнання тощо). Після цього ревізор знайомиться з

поточним архівом, тобто з організацією зберігання облікових документів за

231

m

Контроль і р евізія ,_,

поточний календарний рік (чи міститься поточний архів в приміщенні офісу в

шафах або ящиках, чи закриваються ці ящики в неробочий час, за який час

підшиті документи, чи є підписи і позначення на папках, чи пронумеровані

папки і документи в них тощо). Ознайомлення з архівом дає можливість

ревізору не тільки перевірити дотримання інструкцій про ведення архівних

справ, але й в подальшому користуватися архівом без додаткової допомоги з

боку працівників бухгалтерії.

Обстеження підприємства та його архіву ревізор повинен завершити в

перші один-два дні і після цього перейти до ознайомлення з наказами,

розпорядженнями, листуванням, протоколами зборів, штатним розкладом,

договорами, угодами, бізнес-планом та іншими документами підприємства, що

ревізується. Під час перевірки цих документів ревізор одночасно знайомиться з

останніми актами ревізій і перевірок, з довідками та іншими матеріалами різних

контролюючих органів. Це дає можливість йому вивчити не тільки виявлені

раніше недоліки і втрати, але й шляхи їх усунення. Разом з цим ревізор отримує

повне уявлення про структуру підприємства, обсяг виробництва,

взаємовідносини з іншими підприємствами, організаціями та установами про

правильність, законність і доцільність наказів, розпоряджень та інших

документів по підприємству.

Результати вивчення всіх цих матеріалів ревізор записує в свій робочий

зошит за відповідними розділами. На цьому ж етапі ревізії рекомендується

також записувати планові й нормативні показники в макети раніше заготовлених

таблиць.

Наступним кроком після цієї організаційної частини є перехід ревізора до

найбільш серйозної, відповідальної і трудомісткої роботи - перевірки діяльності

підприємства ^а документами і регістрами бухгалтерського обліку, його стану,

контролю і звітності підприємства .

Послідовність документальної перевірки може бути різною в залежності

від конкретних завдань і цілей, підготовленості ревізорів, їх особистих якостей

та стилю роботи. Як правило, ревізія розпочинається із суцільної перевірки

касових операцій. Після цього починається суцільна перевірка банківських,

розрахункових і кредитних операцій. Далі можна розпочинати перевірку

операцій по необоротних активах, запасах тощо .

' Способи перевірки документів розглянуто в главі 12.

** Способи ревізійного дослідження господарських операцій розглянуто в главі 13.

232

,_, Глава 8. Контрольно - ревізійний процес : планування та організація здійснення „

Після цього, як правило, проводиться перевірка фінансового с і п ну

підприємства, правильності створення, доцільності та законності використання

фондів, розподілу прибутку, а також виконання плану капітальних вкладень і

капітального ремонту. На завершення проводиться перевірка виконання рішень

за результатами попередніх ревізій і перевірок.

Інформацію про всі виявлені під час ревізії порушення, втрати, сумнівні

факти і документи ревізор фіксує у відповідних розділах робочого зошиту.

Таким чином, до закінчення ревізії робочий зошит ревізора зі всіма примітками

в ньому перетворюється на чернетку акта ревізії. З окремими розділами

чернетки ревізор ознайомлює посадових осіб, відповідальних за певну ділянку

роботи підприємства. Ці особи можуть дати пояснення чи надати докази, що

дають відповідь на те чи інше питання. Зі змістом чернетки акту ревізії ревізор

ознайомлює також керівника та головного бухгалтера підприємства, що

ревізується.

Крім того, ревізор повинен відібрати письмові пояснення від посадових та

інших причетних до цього осіб, а також встановити розмір шкоди і заподіяних

збитків, причини і обставини виникнення, осіб, з вини яких вони допущені.

Розмір збитків визначається згідно з чинним законодавством.

Заключним етапом є складання акту ревізії і роздрукування його в

чистовому вигляді і в декількох примірниках. Один чи два залишаються на

підприємстві.

По закінченні ревізії ревізор складає пропозиції за результатами ревізії та

разом з актом передає їх кедрівникові, що призначив ревізію, для вивчення та

прийняття рішень по них .

З метою забезпечення високої якості ревізії може

виникнути необхідність проведення перевірки в інших

організаціях. Таку перевірку слід виконувати особисто ревізору або доручити її

іншому контрольно-ревізійному органу. Останнії!' зобов'язаний виконати

доручення ревізора протягом 10 діб. Окремі доручення ревізора повинні

надаватись у письмовому вигляді та є обов'язковими.

Звернення ревізора одного контрольно-ревізійного органу до ревізора

іншого органу з дорученням про виконання ревізійних дій має назву окремого

доручення ревізора (див. зразок 8.11).

* Узагальнення та оформлення зібраної контрольно-ревізійної інформації розглянуто в главі 15.

233

Окремі

доручення

ревізора

д

Контроль і ревізія

Зразок 8.11

КОНТРОЛЬНО-РЕВІЗІЙНЕ УПРАВЛІННЯ В ЖИТОМИРСЬКІЙ ОБЛАСТІ

Старшому ревізору контрольно-

ревізійного управління в Київській

області

16.10.2002 р. №35-24

ОКРЕМЕ ДОРУЧЕННЯ

Нами проводиться ревізія господарської діяльності ВАТ "Олена", Житомирської

області, в ході якої було встановлено, що підприємство, яке ревізується мало розрахунки в

2001-20002 pp. з Київською прядильною фабрикою.

Так як окремі записи в облікових регістрах не документовані і викликають сумнів,

прошу Вас виконати наступні ревізійні дії:

1. Зняти копії облікових регістрів за 2001-2002 pp.. в яких відображені розрахунки

ВАТ "Олена" з Київською прядильною фабрикою.

2. Зняти копії всіх первинних документів, що слугували основою для відображення

стану розрахунків в облікових регістрах.

Тощо.

Виконання окремого доручення прошу прискорити.

Відповідь прошу надіслати на адресу: м. Житомир, 10004, вул Короленко. 12,

Контрольно-ревізійне управління Житомирської області.

Ст. ревізор (підпис) С.Р. Соляр

Направлення окремого доручення ревізора має на меті розподіл праці по

проведенню ревізії, максимальне скорочення часу її проведення.

Для виконання перевірки шляхом направлення окремого доручення

рекомендується доручати наступні ревізійні дії: вилучення документів, їх

взаємозвірювання, зняття копій, отримання пояснень, проведення вибіркових

інвентаризацій тощо. Більший обсяг роботи ревізор, що проводить ревізію,

повинен перевіряти сам, а не доручати цю роботу іншим ревізорам. В усіх

випадках основні ревізійні дії повинні здійснюватися ревізором, якому доручено

проведення ревізії (інвентаризація, обстеження, вилучення документів,

отримання пояснень тощо).

При визначенні ревізійних дій, які можуть бути виконані шляхом

направлення окремого доручення, потрібно керуватися ще й тим, що ревізор,

який проводить ревізію, несе повну відповідальність за якість та строки ревізії.

Той ревізор, якому направлене для виконання окреме доручення, персонально

відповідає лише за своєчасне та якісне виконання такого доручення.

Якщо визначається виконавець окремого доручення слід керуватися

наступним: а) окреме доручення необхідно адресувати ревізору того ж

234

д

Глава 8. Контрольно - ревізійний процес : планування та організація здійснення , _,

відомства, в якому працює ревізор, що направляє доручення; б) окреме

доручення для виконання може бути адресоване будь-яким ревізором

відповідному органу КРУ Міністерства Фінансів України у випадку

необхідності або для контролю.

Ревізор, якому для виконання адресоване окреме доручення, має право

переадресувати його іншому ревізору, якщо він вважає, що отримане ним

окреме доручення виходить за межі його компетенції. Ревізор у такому випадку

повинен повідомити про це органу що надіслав окреме доручення.

Юридично кожне окреме доручення ревізора повинно бути надано в

письмовому вигляді. Лист, що містить окреме доручення ревізора, можна

оформляти наступним чином. В першій, вступній частині повинен бути точно

зазначений адресат окремого доручення, його виконавець. Окреме доручення

повинно направлятись безпосередньо контрольно-ревізійному органу, якому

підпорядковане підприємство, що перевіряється. Якщо такий орган

розташований далеко від підприємства, то окреме доручення необхідно

направляти ревізору КРУ Міністерства Фінансів відповідного району. Необхідно

точно визначати ревізійний орган та його територіальне розміщення.

В другій, описовій частині окремого доручення потрібно викладати

обставини ревізії в обсязі, необхідному для якісного виконання окремого

доручення. При цьому важливо вказати на основні версії, що висуває ревізор в

ході ревізії, та що потребують детальної перевірки в інших організаціях. Можна

навіть зазначати основні напрямки перевірки (способи, прийоми тощо).

Заключна частина окремого доручення повинна містити конкретне

формулювання завдання виконавцю. В ній зазначається, за якими документами

та в якій послідовності необхідно здійснити перевірку того чи іншого питання.

При необхідності отримати пояснення від конкретних осіб, ревізор повинен

чітко сформулювати питання, що підлягають з'ясуванню.

Ревізійні дії в іншій організації можуть здійснюватися на прохання

зацікавлених осіб. У будь-яких випадках ревізор зобов'язаний повідомити

зацікавлених осіб (якщо це не суперечить правилам ревізії), які мають право

брати участь у перевірці того чи іншого питання. Якщо зацікавлені особи

братимуть участь у перевірці питання, ревізор повинен повідомити про це в

окремому дорученні. Ревізор-виконавець окремого доручення повинен

235

,_, Контроль і ревізія

m

повідомити зацікавлених осіб про час та місце ревізійної дії. Вирішення питання

про присутність зацікавленої особи при виконанні ревізійних дій сприяє

реалізації права зацікавлених осіб в ревізії.

Результати перевірки окремого доручення оформлюються аналогічно до

правил оформлення матеріалів ревізії.

Виконання завдань ревізійного контролю реалізується

шляхом перевірки об'єктів ревізії, під якими розуміється

стан і рух активів підприємства та їх джерел: основних

засобів, товарно-матеріальних запасів, грошових коштів, розрахункових і

кредитних операцій, фондів тощо. Причому об'єкти ревізії як при традиційному

обліку, так і в умовах автоматизованої обробки облікових даних не змінюються.

Якість ревізії значною мірою залежить від застосування технічних засобів.

Технічні засоби в ревізії - це сукупність технічного обладнання, яке

застосовується в процесі організації і проведення ревізії для збору, реєстрації та

вивчення документів, записів, облікових регістрів, звітності тощо.

Призначені технічні засоби для забезпечення раптовості ревізії, виявлення

та попередження зловживань, точного відображення фактів дійсності, фіксації

доходу і результатів проведення ревізійних дій, гарантії об'єктивності

проведення ревізії.

Всі методи та прийоми науково-технічного характеру, які застосовуються в

ревізії, повинні відповідати вимогам об'єктивності, повноти, всебічного

виявлення, фіксації і перевірки доказів, законності та оперативності проведення

ревізії.

Технічні засоби, що застосовуються в ревізії, поділяються на дві групи:

►засоби, що використовуються при організації ревізії;

►засоби, що використовуються безпосередньо в ревізійному процесі.

►В процесі проведення ревізії рекомендується застосовувати наступні

технічні засоби:

►вимірювальні прилади: метр, лінійка, масштабні лінійки, мензурки тощо;

►інструменти для виконання креслярських робіт: готовальні, циркулі тощо;

►прилади для пломбування: пломбіратор або металева (сургучна) печатка;

►засоби для фіксації об'єктів дослідження та отримання фотокопій,

документів, наприклад, фотоапарати, ксерокси;

236

Технічні засоби

в ревізії

— Глава 8. Контрольно - ревізійний процес : планування та організація здійснення

►прилади для дослідження документів, наприклад, лупа;

►прилади і таблиці для математичних розрахунків: калькулятор, таблиці

тощо;

►комп'ютерна техніка (комп'ютери, принтери тощо);

►техніка для фіксації роз'яснень та пояснень, наприклад, магнітофони,

диктофони тощо.

8.5. Тактичні прийоми отримання пояснень

Ревізор на всіх етапах своєї діяльності повинен враховувати різні аспекти

психологічного пізнання: систематизувати інформацію і

аналізувати думки працівників ревізуємого підприємства,

вступати в контакт з ними, здійснювати самооцінку своїх дій тощо.

У кожного ревізора мета повинна бути підтверджена єдиною

психологічною настановою. Відсутність такої настанови при виявленні

ревізорами порушень призводить до їх неправильного сприйняття, ревізійні дії

стають малоефективними.

Зокрема, низька якість ревізій, що проводяться, неповне виявлення ними

господарських порушень та зловживань поряд з іншими причинами

пояснюється недооціненням ролі пояснень, які отримуються в ході ревізії. При

проведенні ревізії слід використовувати всі можливі методи та засоби впливу на

особистість. Найбільш поширеним методом є передача інформації:

цілеспрямована передача повідомлень про події, факти, знання.

Діючі інструкції про порядок проведення ревізій надають право ревізору

отримувати необхідні пояснення про виявлені ревізією факти порушень. Це не

формальна вимога, а обов'язкова умова підвищення якості ревізій, достовірності

їх матеріалів.

Правильно відібрані в ході ревізії пояснення дають можливість

дотримуватись її основних принципів: активності та безперервності, повноти,

об'єктивності та всебічності, гласності, виховної дії ревізії, а також дозволяють

виявити обставини та причини, що сприяли господарським порушенням,

намітити шляхи їх усунення, аргументовано скласти висновки та рекомендації за

матеріалами ревізії, а керівнику, що призначив ревізію, -прийняти об'єктивне

рішення за її результатами.

Ревізору в ході ревізії та після її закінчення необхідно отримати

пояснення від великої кількості осіб, яких умовно можна поділити у дві

237

Поняття

пояснення в

ревізії

____________________________Контроль і ревізія __________________________

і рули: а) зацікавлені, тобто посадові та матеріально-відповідальні особи,

безпосередньо зацікавлені в результатах ревізії; б) інші (робітники, службовці),

що не беруть участі у ревізії.

Між поняттями "роз'яснення" та "пояснення" є суттєва розбіжність. Під

першим в ревізії слід розуміти внесення зацікавленими особами роз'яснень щодо

перевіряємого факту, способів і прийомів виконання певних дій (наприклад,

розподілу загальновиробничих витрат, створення резерву сумнівних боргів,

методів оцінки запасів, визначення корисного строку експлуатації основних

засобів та нематеріальних активів, очікуваної вигоди тощо). До отримання

роз'яснень ревізори звертаються лише в ході ревізії. Роз'яснення не потребують

письмового оформлення.

Пояснення в ревізії - це письмовий документ конкретної особи, що

складений у підтвердження певного факту. У поясненні повинно бути зазначено,

чому особа вдіяла таким чином, які були причини такого вчинку, за чиєю

ініціативою це відбувалось.

Отже, у роз'ясненні зазначаються методи, способи, прийоми проведення

тих чи інших операцій, а у поясненні - причини їх здійснення.

Оскільки роз'яснення даються в усній формі, а пояснення - в письмовій,

ревізору спочатку необхідно отримати роз'яснення з питання, що його цікавить,

а потім вирішувати, чи потрібне йому письмове пояснення, чи ні.

Пояснення повинні надаватися на ім'я ревізора, оскільки вони необхідні

йому для встановлення істини по виявленому факту порушення. Виняток

складає пояснення керівника перевіреного підприємства за всіма матеріалами

ревізії в цілому, які слід адресувати керівнику, що призначив ревізію, котрий з

урахуванням цих пояснень буде приймати рішення в цілому по матеріалах

ревізії. Пояснення слід давати у такій формі (зразок 8.12).

Зразок 8.12

Сі, контролеру-ревізору КРУ в

Житомирській області

ПОЯСНЕННЯ

Я, Іванов Іван Васильович, 1966 року народження, займаючи з 1990 року посаду

бухгалтера розрахункового відділу ТзОВ "Зоря" Житомирського району, освіта середньо-

спеціальна, по суті поставлених переді мною питань пояснюю наступне:_______________

Підпис /. Іванов

7.01.2002 р.

238

,_, Глава 8. Контрольно - ревізійний процес : планування та організація здійснення

Роз'яснення отримують в ході ревізії, а пояснення можна отримати як в

ході ревізії, так і після її завершення. Від керівника і головного бухгалтера, як

правило, пояснення за всіма матеріалами ревізії слід відбирати в кінці ревізії.

Отримання пояснень розглядається як система, що складається з трьох

елементів: а) правових норм, що регулюють проведення ревізії, б) ревізора і

в) того, хто пояснює. Всі три елементи слід розглядати у нерозривному

функціональному зв'язку. Отримання пояснень, що повно та об'єктивно

відображають факти, які цікавлять ревізію, часто поєднано з визначеними

складностями.

Тактичні прийоми На практиці існують об'єктивні та суб'єктивні

отримання фактори, які впливають на повноту та правильність

пояснень

£

_________________J відтворення фактів: той, хто пояснює не може

пригадати окремі деталі явища або невимушено спотворює їх;

недобросовісна особа навмисно відмовляється давати пояснення ревізору або

повідомляє хибні відомості. В таких випадках у ревізора виникає

необхідність спрямувати на того, хто пояснює, керуючий вплив, що в ревізії

називають тактичнішії прийомами отримання пояснень.

До отримання пояснень ревізор завжди повинен ретельно готуватися,

насамперед, сформулювати мету їх отримання, яка визначить його позиції.

Формулювання мети отримання пояснень, по-перше, допомагає ревізору

визначити свою позицію та з'ясувати завдання отримання правдивих свідчень;

по-друге, сприяє усуненню конфлікту між ревізором та особою, яка дає

пояснення. Сутність отриманндапояснень полягає у створенні ревізором впливу,

що направлений на отримання інформації відповідно до поставленої мети.

Отримання пояснень - не пасивне накопичення ревізором інформації, що

має значення для ревізії, а активна ревізорська діяльність. Тактичні прийоми

отримання пояснень, їх конкретний перелік та зміст залежать від( виявлених

ревізією фактів, наявності в розпорядженні ревізора документів. Можна

сформулювати загальні правила, яких необхідно дотримуватись у ході отримання

пояснень.

Наприклад для отримання пояснень від матеріально-відповідальних осіб, їх

запрошують, як правило, для уточнення виявлених і документально

підтверджених фактів недостач та лишків. Недостача (лишки) можуть бути

результатом розкрадання, псування, підвищеного природного убутку через

239

— Контроль і ревізія

m

несприятливі умови зберігання, занедбання обліку, помилки при прийманні

цінностей, неповного їх оприбуткування або видачі. Тому ревізор перед тим, як

запросити відповідальних за недостачі та лишки осіб для отримання від них

пояснень повинен ретельно до цього підготуватись. Він повинен заздалегідь

передбачити, які вони можуть дати пояснення, щоб документально підтвердити

або заперечити їх. У більшості випадків відповідальні за недостачі (лишки)

особи заявляють, що їм незрозумілі причини їх утворення і вони їх не визнають,

або посилаються на неякісне проведення інвентаризації, на те, що бухгалтерія не

списала природний убуток та не провела взаємозалік недостач та лишків, що

утворилися в результаті пересортування; при інвентаризації не враховано

документи, що є в них на руках; бухгалтерський облік на підприємстві

запущений і даним його вірити не можна.

Від підготовки ревізора до отримання пояснень залежить успіх та

ефективність перевірки виявлених фактів. Для цього ревізор повинен:

►ретельно вивчити матеріали, які в нього є;

►розібратися в технології операцій, які здійснюються на підприємстві;

►вивчити функції, права та обов'язки осіб, які запрошені для надання

пояснень;

►вивчити наявну інформацію про особистість запрошуваного (вік,

освіту, професію, стаж роботи тощо);

►визначити перелік документів та порядок їх надання запрошуваному;

►скласти перелік і зміст питань для виявлення причин та умов, що

сприяють здійсненню порушень;

►скласти план отримання пояснень.

План отримання пояснень рекомендується складати за такою

приблизною формою (зразок 8.13).

Зразок 8.13

ПЛАН перевірки та отримання

пояснення

ПІБ

Посада

Версії, які підлягають

уточненню

Питання, що підлягають

nepeeipifi після отримання

пояснень

Ревізійні дії, що

проводяться для перевірки

питань

240