Бутинець Ф.Ф. (ред.) та ін. Контроль і ревізія. Підручник

Подождите немного. Документ загружается.

,_, Глава 8. Контрольно - ревізійний процес : планування та організація здійснення , _,

Ревізору необхідно зібрати всі необхідні матеріали в комплексі, а потім

запрошувати осіб для пояснень. Правильний вибір моменту отримання пояснень

- одна з важливих вимог ефективної тактики здійснення ревізії.

Найчастіше ревізорам доводиться отримувати пояснення від матеріально

відповідальних осіб по виявлених у них недостачах та лишках цінностей. Якщо

необхідно отримати пояснення по фактах з виявлених недостач (лишків) за

результатами проведеної інвентаризації, то слід розпочати з осіб, які не

відмовляються від цього. Вони краще, ніж будь-хто знають стан справ на

підприємстві, знають способи, застосування яких сприяє утворенню недостач та

лишків.

Матеріально відповідальна особа, визнаючи факт недостачі (лишку), перед

наданням письмового пояснення задає питання ревізору, чи буде вона усунута

від посади, що займає, яке покарання буде нести за це тощо. Ревізор не повинен

ухилятися від відповіді. Він повинен тактично пояснити, що його завдання

полягає у з'ясуванні суті, а що стосується визнання провини, усунення від

посади - то ці питання він не вирішує. Останнє відноситься до компетенції

керівництва підприємства, вищих організацій, правоохоронних органів тощо.

Інколи відповідальна особа задає питання: якщо недостача буде погашена,

то чи буде її притягнуто до відповідальності. Ревізор повинен пояснити, що це

йому невідомй, але при відшкодуванні матеріальної шкоди міра

відповідальності може бути меншою.

Предметом отримання пояснень можуть бути тільки ті обставини, які

мають відношення до виявлених ревізором фактів: недостача, лишки,

виправлення в документах, підчищення та виправлення цифр, відсутність

необхідних підписів, сумнівні підписи, операції, які суперечать одна одній,

відсутність необхідного документа, протизаконна операція тощо.

Отримання пояснень вимагає від ревізора тактичних зусиль,

наполегливості та обережності. Необмірковано зібрані ревізором

пояснення часто заважають слідству встановити істину по справі,

затягують строки розслідування по справі, вимагають додаткових і

повторних ревізій, бухгалтерських експертиз. Тому ревізору завжди

241

,_, Контроль і ревізія

,_,

необхідно дотримуватися тактично правильної черги у з'ясуванні фактів,

поступово та плавно переходити до обставин, що є неприємними для того, хто

пояснює. Кожне поставлене ревізором питання повинно бути письмово

висвітлене матеріально відповідальною особою, а потім виходячи з того, що вже

є (ревізору необхідно його прочитати, попросити доповнити, якщо це

необхідно), поставити наступне запитання. Завжди необхідно спочатку ставити

питання, які стосуються відповідальності інших осіб у недостачі (лишках).

Наприклад, запущеність обліку, відсутність інструктажу відповідальних осіб,

охорони, цінності зберігаються під відкритим небом, необладнані комори,

незабезпеченість вагою, мірною тарою тощо. Потім поставити питання, якщо б

усе це було, то чи була б недостача (лишок) чи ні? Ревізор повинен поважно

відноситися до того, хто пояснює, це має виховний вплив, адже той хто

пояснюється, відверто викладає свої думки.

Якщо особа визнала факт недостачі, то це ще не є доказом. Ревізору

необхідно довести це документально, провести аналіз руху цінностей, яких не

вистачає.

Перевірка пояснень, співставлення стверджуваних фактів з документами є

важливим елементом ревізії. Для визначення та оцінки достовірності пояснень

слугує той спосіб, за допомогою якого встановлюються об'єктивні дані, що

дозволяють перевіряти і співставляти. Вони встановлюються тільки шляхом

вивчення документів, з урахуванням пояснень зацікавлених осіб.

Важливим етапом підготовки до отримання, пояснень є попереднє

обміркування і формулювання питань. Ревізор, озброєний ретельно продуманим

набором запитань, веде бесіду з тим, хто пояснює, більш ясно та чітко та має

більше шансів на успіх. Першими питаннями необхідно зацікавити того, хто

пояснює, щоб якомога швидше залучити його до активного живого контакту.

Необхідно так ставити питання, щоб особа, яка дає пояснення, не могла

задовольнити відповідь окремими словами "так" або "ні", а висловлювала свої

думки.

Будь-яка конфліктна ситуація вимагає від ревізора особливої тактики.

гнучкості та психологічних тонкощів у розмовах з особою, яка дає

242

Глава 8. Контрольно - ревізійний процес : планування та організація здійснення , _,

пояснення. Ревізор повинен уміти організувати належну поведінку особи, яка

дає пояснення. Це багато в чому залежить від рівня його професійної підготовки,

знання наукових основ ревізії, його авторитету та ерудиції.

Щоб досягти бажаного ефекту, ревізор повинен бути етичним, активним,

ініціативним і діяти цілеспрямовано в інтересах об'єктивності ревізії. Крім того,

ревізору не слід мовчати або проводити записи бесіди на папері, вступати в

дискусію не по спеціальних питаннях, далеких від ерудиції ревізора. У складних

ситуаціях, що можуть виникати при розмові, слід більше з'ясувати, вимагати

розтлумачити тонкощі та детальність факту, що вивчається.

Повне розуміння досягається тоді, коли ревізор і особа, яка дає пояснення,

мають на увазі один і той же факт. Нерозуміння ревізором особи, яка дає

пояснення, та навпаки, може залежати від багатьох причин, у тому числі і від

індивідуальних особливостей цих осіб, компетентності кожного з них у питанні,

що з'ясовується.

Неправдиві пояснення з боку матеріально відповідальних та інших осіб

можуть бути зумовлені наявністю наступних причин:

а) особиста зацікавленість (уникнення відповідальності);

б) характер взаємовідносин з особами, що фігурують у розборі

конкретного факту (споріднені відносини, службова залежність,

двостороння участь у здійсненні протизаконної операції);

в) вплив зацікавлених осіб на особу, яка дає пояснення (заздалегідь

дали консультації з приводу конкретного факту);

г) небажання втручатись у "чужі справи";

д) небажання бути свідком в правоохоронних органах;

є) втрата віри в те, що винуватці будуть притягнуті до відповідальності

(вже багато разів перевіряли, а винуватці не притягнені до відповідальності);

є) несприятливі обставини отримання пояснень (присутність небажаних

осіб);

ж) нетактовність ревізора, що викликала конфліктну ситуацію, або

ревізор створив у особи, яка дає пояснення, неправильне уявлення про цілі

та задачі отримання пояснень;

з) невпевненість у можливості виявити ревізією істину;

і) недовіра до ревізора, особиста неприязнь до нього тощо.

243

ш

Контроль і ревізія

,_,

Зміст пояснення формулюється з моменту усного викладення особою, яка

дає пояснення, відомої їй інформації. Ревізору не слід у момент запрошення

особи для пояснення одразу давати їй папір для письмових відповідей на

запитання, які слід заздалегідь підготувати і провести по них бесіду. Не можна

відразу викладати всі запитання, їх необхідно називати поступово, по ходу

бесіди. У- визначеному місці їх можна перервати в залежності від отриманої

інформації, попросити особу, яка дає пояснення, надати їм письмового вигляду,

роз'яснити, для чого це необхідно. При відмові особи дати письмове пояснення

слід перевести бесіду на іншу тему і поступово повертатися до цього ж питання.

Без потреби не слід переривати вільну розповідь особи, яка дає пояснення, бо

задані під час бесіди питання можуть розсіювати увагу особи, яка дає пояснення,

порушує хід її думок, заважає пригадуванню фактів, а інколи й насторожує.

З метою отримання правдивих свідчень керуючий вплив ревізора на особу,

яка дає пояснення, повинен здійснюватися не обманом та залякуванням, а

методом переконання і шляхом передачі інформації, із якої особа, яка дає

пояснення, могла би логічно вивести свою думку про конкретний факт,

визначити своє відношення до нього. У ході застосування тактичних прийомів

як інструмента відбору пояснення ревізор повинен використовувати факти

дійсності, які містять господарську інформацію. При конфліктній ситуації

засобом отримання пояснень виступає промова ревізора, оригінали пред'явлених

документів, їх копії, виписки з документів, регістри обліку, пояснення інших

осіб тощо.

Отже, процес отримання пояснень - складна ревізійна дія і виконати її

можна тільки при вмілому застосуванні тактичних прийомів, що представляють

собою засновані на законі способи впливу ревізора на особу, яка дає пояснення,

з метою отримання максимально достовірної інформації по виявлених ревізією

фактах з найменшими витратами часу та коштів.

Ревізори в своїй діяльності можуть використовувати наступні тактичні

прийоми отримання пояснень:

► перефразування факту. Іноді особа, що дає пояснення, відтворивши

факти, які їй відомі, може користуватися термінологією, яку десь почула чи

підказаною їй самим ревізором. Для переперевірки достовірності наданих

244

„ Глава 8. Контрольно - ревізійний процес : планування та організація здійснення , _,

свідчень, а головне, правильності їх сприйняття, особа, що дає пояснення, на

прохання ревізора, повинна продублювати йому окремі моменти, повторити їх

іншими словами, тобто перефразувати вже сказане ним;

►застосування наочності. Цей прийом застосовується, коли особа, що дає

пояснення, не може виразити словами ті чи інші властивості та ознаки

наведеного ним факту. Надані ревізором для наочності документи можуть

допомогти йому з'ясувати те, що цікавить ревізора. Можна також попросити

особу, що дає пояснення, написати на папері цифри, слова чи поставити свій

підпис;

►усна бесіда. Суть цього прийому полягає в тому, що ревізор,

спілкуючись із запрошеним, одночасно проводить і роз'яснювальну роботу. В

ході непримусової бесіди ревізор може отримувати необхідну інформацію по

фактах, що цікавлять його, з'ясувати позиції та настрій особи, що дає пояснення.

Бесіда іноді є засобом з'ясування та перевірки даних, отриманих із

документальних джерел або інших осіб. Тематика бесіди визначається самим

ревізором і може бути різноманітною. При цьому на початку розмови краще

говорити про такі факти, використовувати такі словосполучення, які б не

викликали небажання запрошеного вести бесіду. Особливу увагу слід звертати

на вибір їх місця, середовище, присутність третіх осіб. Важливе значення мають

способи фіксації інформації, яка отримується в ході бесіди. Досвідчений ревізор,

який вміє налагоджувати взаємовідносини і цікаво вести розмову, ніколи не

стане звертати увагу запрошеного на те, що кожне його слово фіксується. Він

фіксує отримані свідчення в пам'яті, а пізніше складає записи моментів, які його

цікавлять. Високе відчуття такту, спостережливість, професійна ерудиція часто

підказують досвідченому ревізорові у важкі хвилини бесіди переконливі та

необхідні слова;

►створення "пропущених місць". Цей спосіб застосовується в тих

випадках, коли ревізор має дані тільки про окремі випадки порушень чи

зловживань, але повна картина факту, що цікавить, йому не відома. Тут ревізор

на підставі наявних у нього даних, які не оскаржуються особою, що дає

пояснення, разом з нею простежує логіку факту та показує їй окремі "пропущені

місця", пропонуючи пояснити їх. Підкреслені ревізором

245

— Контроль і ревізія

,_,

"пропущені місця" та незрозумілості викликають у запрошуваного бажання

"заповнити" їх. Намагаючись усунути нелогічності, особа, що дає пояснення,

відповідає на питання ревізора та наводить факти у відповідності з логікою та

реальною дійсністю;

►створення протиріч в доказах. Коли ревізор знає або здогадується про

те, що несумлінна особа дає неправдиві пояснення, необхідно надати їй

можливість викласти це письмово, щоб вона ввійшла у протиріччя зі своїми

ж початковими переконаннями чи документально підтвердженими ревізором

фактами. Після представлення ревізором протиріч, що утворилися,

непідготовлена до конструювання нової легенди особа, що дає пояснення,

переходить до викладення дійсності;

►■ виклик на відвертість. Цей прийом застосовується тоді, коли особа, що

дає пояснення, не бажає вести логічні судження з питання, яке пропонує

обговорити ревізор. Щоб особа, яка дає пояснення, прийняла виклик і

погодилася на логічну суперечку, ревізор навмисне акцентує увагу на деяких

слабких та непідтверджених документально фактах, які особа, що дає пояснення,

в змозі спростувати. Коли остання таким шляхом втягується у роздуми, то

ревізор викладає їй більш суттєві факти, тобто операції, які підкріплені

документально;

►раптовість. Цей прийом ревізор використовує тоді, коли запрошуваний

дає неправдиву інформацію. В цей момент ревізор раптово задає питання або

пред'являє документ, про наявність якого особа, що дає пояснення, не знала. Це

порушує раніше заготовлену останнім систему неправдивих відповідей, йому

складно логічно пояснити раптово наведені йому факти та швидко підготувати

чергову продуману відповідь;

► послідовність. Цей прийом застосовують у ході бесіди із запрошуваним

та при наданні йому документів. Прийом послідовності полягає в тому, що

ревізор поступово переходить від з'ясування фактів, які нецікаві запрошеному,

до з'ясування ситуації, яка безпосередньо стосується його інтересів. Що ж

стосується питань, які задавати, то їх слід ставити в певній послідовності -

спочатку загальні, а потім конкретні. Відносно порядку пред'явлення документів

- спочатку, що непрямо відносяться до факту, потім - безпосередніх, або

навпаки. Який в конкретній ситуації

246

,_, Глава 8. Контрольно - ревізійний процес : планування та організація здійснення

застосувати порядок - ревізор повинен вирішувати сам в залежності від

індивідуальних особливостей особи, що дає пояснення, та конкретних обставин

отримання пояснень;

►відвернення уваги. Щоб дезорієнтувати запрошеного, ревізор не

акцентує увагу на головному питанні, з приводу якого йому необхідно

отримати пояснення. Він розсіює його в числі інших питань, які не мають

суттєвого значення для ревізії. В цьому випадку особа, що дає пояснення,

стає менш уважною у викладенні фактів і всупереч своїм бажанням дає по

головному питанню правдиві та обгрунтовані пояснення;

►• темп пояснення. Нерідко особа, що дає пояснення, розмовляє повільно,

прагне продумати та підготувати відповіді на запитання ревізора для того, щоб

вони відповідали з'ясованим ревізором обставинам, не суперечили раніше

сказаному та не розходились би з відповідями на нові запитання ревізора. В

таких випадках доцільний високий темп бесіди. Нав'язуючи особі, що дає

пояснення, активність, ревізор бере ініціативу в свої руки, випереджує хід її

думок. Відповідаючи у форсованому темпі, особа, що надає пояснення,

вимушена пояснити те, що їй відомо відносно факту, яким цікавиться ревізор;

►створення ревізором уявлення про знання деталей факту, що

розглядається. Цей прийом полягає в тому, що ревізор під час бесіди навмисно

надає окремі факти чи дані. Здивувавшись інформованості ревізора в таких

деталях, особа, що даа пояснення, може дійти до висновку, що ревізору відомо

все та почне давати правдиві пояснення;

► повторність отримання пояснень. Особа, що дає пояснення, через

деякий час забуває певні деталі неправдивого пояснення, і не в змозі повторити

їх іншого разу з такою ж точністю. Отримуючи вторинне пояснення, ревізор має

можливість, по-перше, перевірити у поясненні ті місця, де є відхилення від

первинного варіанту, по-друге, впевнитися у правдоподібності пояснення в

цілому і, по-третє, з'ясувати, що та особа, яка надає пояснення, говорить

неправду, використовуючи протиріччя у її розповідях.

247

,_, Контроль і ревізія

,_,

j = c

-----------------------------------------------------зч

Глава 9

Особливості організації та проведення інвентаризації

9.1. Поняття, завдання, об'єкти та суб'єкти інвентаризації

9.2. Методика проведення інвентаризації активів та зобов'язань

9.3. Визначення, регулювання та відображення результатів інвентаризації

9.4. Матеріали інвентаризаційної діяльності як об'єкт ревізійного

дослідження

dt___________________________________________Зп

9.1. Поняття, завдання, об'єкти та суб'єкти інвентаризації

Поняття інвентаризації було відоме ще в Давньому

Єгипті, Китаї, Давній Греції, Давньому Римі. Питанню

■•інвентаризації в своїх працях приділяли увагу такі вчені, як Лука Пачолі,

Доменіко Манчині, Ян Імпін, Вольфганг Щвайкер -старший, Валентин Менгер

та інші. Інвентаризація того часу носила дискретний характер і проводилася

працівниками обліку, які визначали залишок запасів в натурі, і не мали уявлення

про обліковий залишок.

Найбільш вагомий внесок у розвиток теорії інвентаризації за останні

50 років зробили В.Д. Андреев, І.А. Бєлобжецький, М.Т. Білуха,

Ф.Ф. Бутинець, І.Є. Глушков, Й.Я. Даньків, В.П. Завгородній, М.1. Камлик,

М.І. Карауш, М.Р. Лучко, Л.М. Крамаровський, Н.В. Кужельний,

М.А. Леонтьев, Ю.Я. Литвин, В.М. Мурашко, П.П. Німчинов,

М.Я. Остап'юк, В.ф. Палій, О.П. Рудановський, Я.В. Соколов,

В.К. Радостовець, В.В. Сопко, Н.М. Ткаченко, Н.В. Чебанова, Л.Н. Котенко,

О.А. Шпіг, М.Я. Штейнман. Дослідження цих авторів охоплюють окремі

питання теорії і практики інвентаризації. На кожному історичному етапі

інвентаризація набуває нового значення, переглядається та уточнюється.

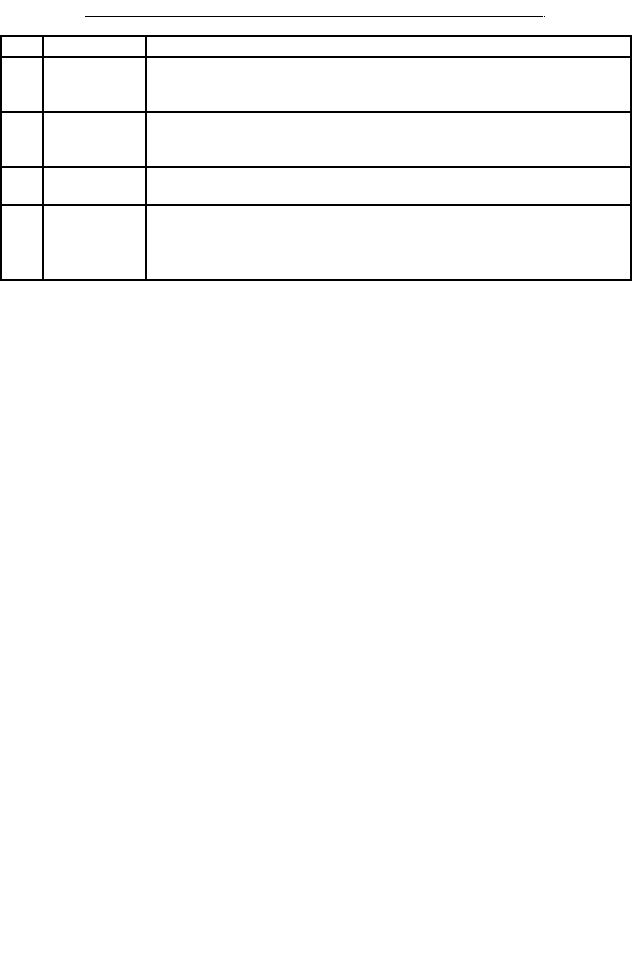

З проблем інвентаризації були захищені наступні дисертації (табл. 9.1).

Таблиця 9.1 Кандидатські дисертації з проблем інвентаризації

№

з/и

Автор Назва ducepmaifu

І

2

3

1 Бажан А.В.

Проблема генеральной инвентаризации основных фондов в СССР.

к.е.п.. Московский экономико-статистический институт, 1954

248

Поняття

інвентаризації

Глава 9. Особливості організації та проведення інвентаризації

J

7

3

2

Коркоцкая, '

Э.Н.

Инвентаризация товарно-материальных ценностей в организациях

материально-технического снабжения. к.е.н., Московский

финансовый институт, 1989

3

Самсонова

Т.Т.

Инвентаризация в бухгалтерском учете и пути совершенствования

методов ее проведения в розничной торговле, к.е.п.. Ленинградский

финансово-экономический институт

4

Цал-Цалко

Ю.С.

Инвентаризация как средство обеспечения сохранности имущества

колхозов, к.е.11., Алма-Ата. Институт народного .хозяйства. 1986

5 Бардаш С.В.

Інвентаризація на підприємствах: питання методології і практики (на

прикладі підприємств роздрібної торгівлі Житомирської області).

к.е.н., Київський національний торгово-скономічний університет,

2000

Законом України "Про бухгалтерський облік та фінансову звітність в

Україні" для підтвердження правильності та достовірності даних бухгалтерського

обліку та звітності передбачено проведеній підприємствами незалежно від форм

власності інвентаризації майна, коштів і фінансових зобов'язань.

Під інвентаризацією розуміють перевірку фактичної наявності та стану

об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання,

реєстрації та порівняння отриманих даних з даними бухгалтерського обліку.

Інвентаризації притаманний комплекс наступних господарсько-правових

ознак: наявність розпорядчого документу, здійснення дій колегіальним органом,

виявлення кількісних і якісних характеристик об'єкту, реєстрація та оцінка

фактів, нормативно-правове регулювання, бухгалтерська обробка документів,

узагальнення та реалізація результатів, прийняття рішень.

Основними завданнями інвентаризації є: ► виявлення

фактичної наявності основних засобів, нематеріальних

активів, товарно-виробничих запасів, коштів, цінних паперів

та інших грошових документів, а також обсягів незавершеного виробництва в

натурі;

►встановлення лишку або недостачі запасів і коштів шляхом зіставлення

фактичної наявності з даними бухгалтерського обліку;

►виявлення запасів, які частково втратили свою первісну якість,

застарілих фасонів і моделей, а також матеріальних цінностей та нематеріальних

активів, що не використовуються;

► перевірка доіримання умов та порядку зберігання матеріальних та

грошових цінностей, а також правил утримання та експлуатації основних засобів;

►перевірка реальної вартості зарахованих на баланс основних засобів,

нематеріальних активів, запасів, цінних паперів і фінансових вкладень; сум

249

Завдання

інвентаризації

•___:_________

Контроль і ревізія

грошей у касах, на поточному, валютному та інших рахунках в банківських

установах; грошей у дорозі, дебіторської і кредиторської заборгованості,

незавершеного виробництва, витрат майбутніх періодів, однорідних

елементів об'єкта майна та резервів наступних витрат і платежів.

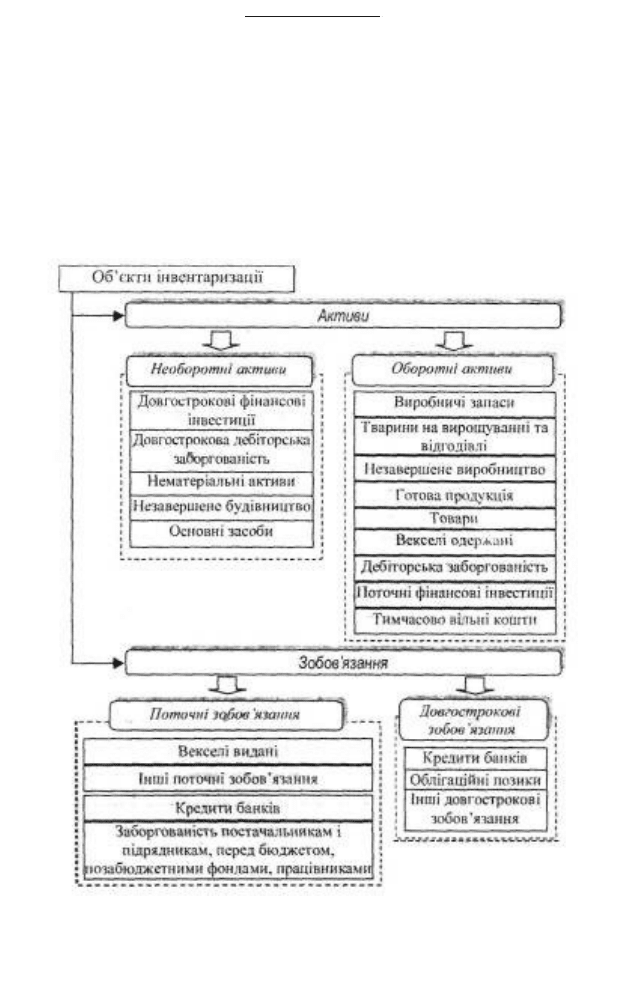

Об'єктом інвентаризації є сукупність

зобов'язань господарюючого суб'єкта за своїм

функціональним призначенням та економічним

змістом (рис. 9.1).

Рис. 9.1. Об'єкти інвентаризації в системі бухгалтерського обліку

250

Об'єкти

інвентаризаці

ї