Чейз, Ричард, Б., Эквилайн, Николас, Дж., Якобе, Роберт, Ф. Производственный и операционный менеджмент

Подождите немного. Документ загружается.

Глава

13.

Прогнозирование

441

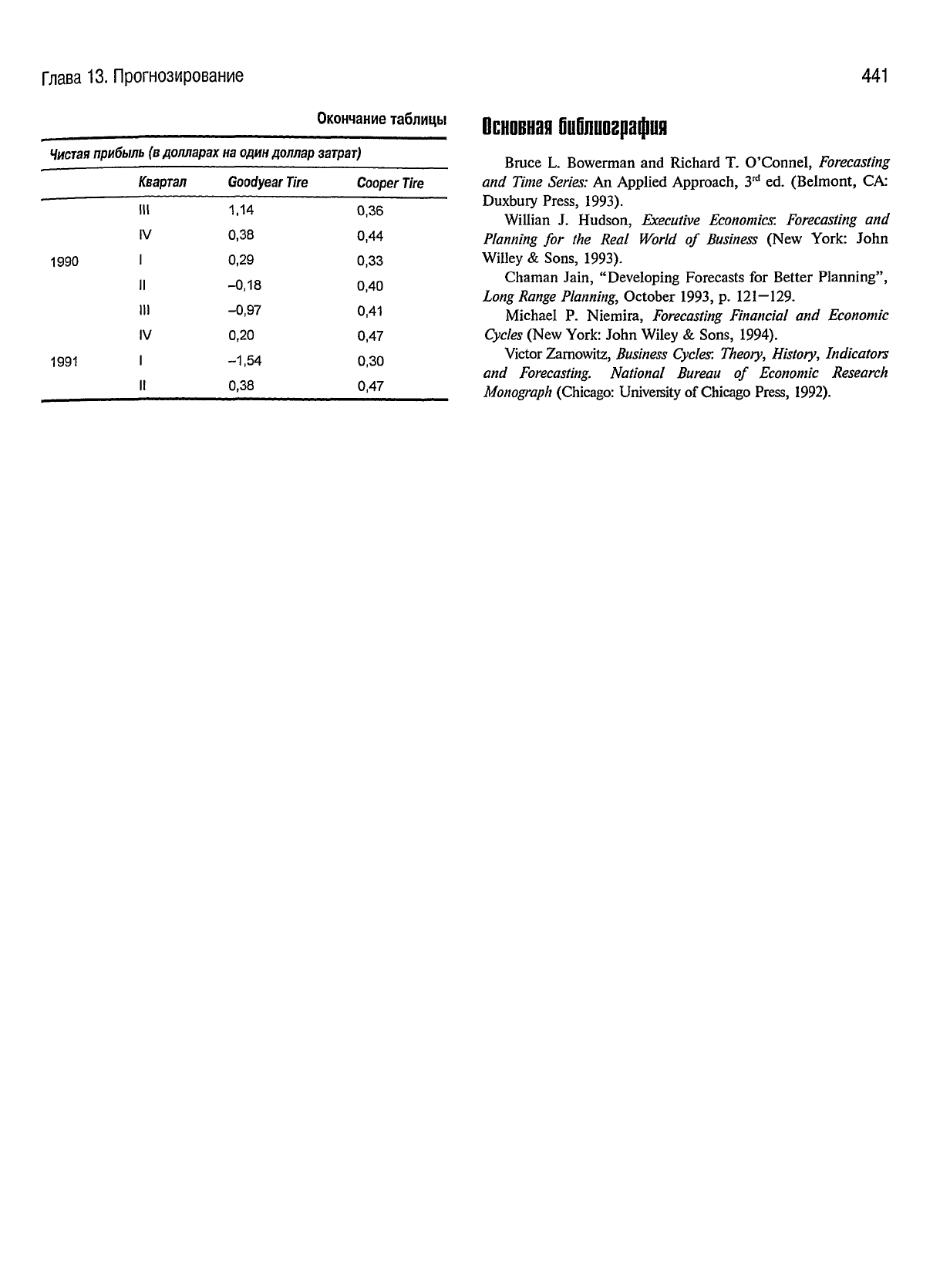

Окончание

таблицы

Чистая

прибыль (в долларах на один

доллар

затрат)

Квартал

III

IV

1990

I

II

III

IV

1991

I

II

Goodyear Tire

1,14

0,38

0,29

-0,18

-0,97

0,20

-1,54

0,38

Cooper Tire

0,36

0,44

0,33

0,40

0,41

0,47

0,30

0,47

Основная

библиография

Bruce L. Bowerman and Richard T. O'Connel,

Forecasting

and Time

Series:

An Applied Approach, 3

rd

ed. (Belmont, CA:

Duxbury Press, 1993).

Willian

J. Hudson,

Executive

Economics:

Forecasting

and

Planning

for the Real

World

of

Business

(New

York:

John

Willey

& Sons, 1993).

Chaman

Jain, "Developing Forecasts for Better Planning",

Long

Range

Planning,

October 1993, p. 121-129.

Michael P. Niemira,

Forecasting

Financial

and

Economic

Cycles

(New

York:

John

Wiley

& Sons, 1994).

Victor Zarnowitz,

Business

Cycles:

Theory,

History,

Indicators

and

Forecasting.

National

Bureau

of

Economic

Research

Monograph

(Chicago: University of Chicago Press, 1992).

ГЛАВА

14

Совокупное

планирование

В этой главе...

Виды

планирования

443

Иерархическое планирование производства

444

Совокупное планирование производства

445

Методы совокупного планирования

449

Резюме

458

Ключевые

термины

Долго-, средне-

и

краткосрочное планирование (Long-, Intermediate- and Short-Range Planning)

Наличный

запас (Inventory on Hand)

Основной

план производства (Master Production Schedule

—

MPS)

Планирование

потребностей

в

производственной мощности (Capacity Requirements Planning

—

CRP)

Предварительное планирование производственной мощности (Rough-Cut Capacity Planning)

Смешанная

стратегия

(Mixed

Strategy)

Совокупное планирование

(Aggregate

Planning)

Стратегии производственного планирования (Production Planning

Strategies)

Чистая стратегия (Pure

Strategy)

Ресурсы

WWW

iffi

National

Association of

Temporary

and

Staffing Services (http://www.natss.com/staffing)

Глава

14. Совокупное планирование

443

Запасов

в

гранитном бизнесе избежать сложно

— мы

изготавливаем

на

заказ надгробные плиты,

и,

когда необ-

работанные

и

обработанные каменные блоки, плиты,

пье-

десталы нагромождены повсюду,

они

сразу

же

бросаются

в

глаза. Довольно опасно, когда

все

загромождено

(в бук-

вальном смысле этого слова),

так

как известно,

что

камни

имеют способность падать

и

довольно часто на людей.

Хотя

это и не

совсем очевидно,

но

производство

над-

гробных плит является сезонным бизнесом.

В

Новой

Анг-

лии

пик

спроса приходится

на

канун

Дня

Поминовения.

Добычу камня

в

карьере нельзя проводить зимой, поэтому

карьерные каменные блоки необходимо закупить осенью.

Кроме

того, наши дилеры настаивают

на

групповых

по-

ставках готовой продукции

в

различные регионы страны.

Можно

себе представить размеры громадных материальных

запасов

в

подготовительный период

и до

конца мая (до Дня

Поминовения).

Добавьте

к

этому необходимость

в

большом

объеме

сверхурочных работ

для

высококвалифицированных

рабочих,

а

также постоянный кризис наличных денег —

и

все это составляет часть нашей жизни.

Моя

бабушка была президентом

J.O.

Bilodeau

& Com-

pany,

которая создала

Paragon

Memorial,

в

Гранитном Цен-

тре,

в

Барре, штат Вермонт. Мой дядя

и

мать были вице-

президентами соответственно

по

продажам

и

администра-

тивной

работе, мой дедушка (отчим)

был

мастером

и мой

другой дядя

был

управляющим завода.

Наш

девиз: если

вы

хотите

делать деньги,

то,

ради Бога, держите

их в сво-

ей

семье! Ленч

в

нашей семье ежедневно превращался

в

производственное совещание,

на

котором дети узнавали

много интересного

и

вели себя тихо; держать

рот на

замке

было лучше,

чем

болтать

с

бабушкой Пинард, поэтому

я

прошла курс средней школы,

еще до

того,

как

стала

по-

нимать,

что

слово "Goshdurninventory" состоит

из

трех

от-

дельных слов ("чертовы материальные запасы").

Когда

я

отправилась учиться

в

Массачусетсский

тех-

нологический

институт, бабушка попросила, чтобы

я воз-

вращала деньги, потраченные

на мое

образование, пере-

давая

все

знания,

полезные нашему семейному бизнесу.

Узнав

о

некоторых

подходах

теоретика Джей Форрестер

(Jay Forrester)

из ее

ранних работ,

я

решила,

что

бабушка

должна узнать

о том (я

была

не

первой

и не

последней,

кто

говорил

ей об

этом!),

что

проблемы

с

материальными

запасами

на

самом

деле

у нее не

существует.

Просто

сле-

довало закупать меньше сырья

и

настаивать, чтобы наши

заказчики

размещали заказы, приуроченные

к Дню По-

миновения,

еще до

Рождества, чтобы

мы

могли выпол-

нять

работу

в

период затишья,

не

прибегая

к

сверхуроч-

ным

работам. Кроме того, необходимо было договориться

с

нашими дилерами

об

уменьшении размеров поставок

и

более частой

их

оплате.

К

счастью

для

меня, бабушка

го-

ворила

на

канадском французском, который

ни

один

представитель моего поколения

так и не

смог освоить

в

достаточной степени, поэтому

я не

полностью поняла

ее

реакцию

на мое

предложение. Но, несомненно,

я

ухвати-

ла

ее

суть

и

быстро ретировалась.

Конечно

же, моя мать приняла сторону бабушки,

и их

здорово развеселило, какой

я

набралась мудрости

в

этом

великом Массачусетсском технологическом институте.

Бабушка утешала себя мыслью,

что,

несмотря

на мое на-

ивное

представление

о

поставщиках, покупателях

и

диле-

рах, институт, вероятно,

даст

мне

достаточную базовую

инженерную подготовку,

я

"научусь торговать",

что ста-

нет приложением

к

курсам кройки

и

шитья, которые

ба-

бушка

и

мать заставили меня закончить

в

качестве резер-

ва,

на

случай, если Массачусетсский технологический

ин-

ститут

оказался

бы не

таким выдающимся,

как

следовало

из

его

репутации.

Между тем, каждый

год с

начала апреля

по

конец

мая

у

нас

возникала одна

и та же

проблема "чертовых запа-

сов",

а в

течение следующего месяца или

даже

более дли-

тельный период наблюдался значительный кризис налич-

ности,

как и у

любого

другого

промышленника

в

городе,

к

большому удовольствию местных банков.

До

самой

сво-

ей

смерти бабушка

с

юмором вспоминала

о

том,

что

гово-

рили

в

Массачуссетском технологическом институте

о

проблеме "чертовых запасов".

Источник.

Профессор

Linda

G.

Sprague (Линда Спрагю),

университет Нью-Гемпшир.

Проблемы

управления запасами

и

сверхурочными рабо-

тами,

которые обсуждались

в

вышеприведенном отрывке,

касаются одного

из

главных применений совокупного

пла-

нирования.

Совокупное планирование

(Aggregate

Planning)

предусматривает преобразование годовых

и

квартальных

бизнес-планов

в

подробные производственные планы,

оп-

ределяющие объем продукции

и

использование

трудовых

ресурсов

для

среднесрочного периода

(от 6 до 18

месяцев).

Задача совокупного планирования заключается

в

миними-

зации

издержек

на

необходимые ресурсы

для

удовлетворе-

ния

спроса

на

продукцию

в

планируемом периоде.

Виды

планирования

На

рис.

14.1

показана взаимосвязь совокупного плани-

рования

с

другими видами планирования,

о

которых пой-

дет речь

в

данной главе. Планирование осуществляют

на

долго-, средне-

и

краткосрочный периоды.

Долгосрочное

планирование

обычно осуществляют

на год и

дольше.

Среднесрочное

планирование

обычно охватывает период

от

6

до 18

месяцев.

Краткосрочное планирование

охватывает

период

от

одного

дня (и

меньше)

до

шести месяцев,

обычно

с

разбивкой

на

недели.

Процесс

планирования состоит

в

определении

технологий

и

процедур, необходимых

для

произ-

водства или сервиса (см. главы

4 и 5).

Стратегиче-

ское

планирование мощности заключается

в

определении

долгосрочных потребностей

в

производственных мощно-

стях

(см.

главу

7). Процесс совокупного планирования

производства обычно мало отличается

от

аналогичного

процесса для сервиса. Главное отличие состоит

в

том,

что в

производстве

для

выравнивания выпуска продукции управ-

ляют запасами

(это

будет

кратко рассмотрено).

Но

ниже

уровня совокупного планирования планирование произ-

водства

и

сервиса существенно различаются.

S

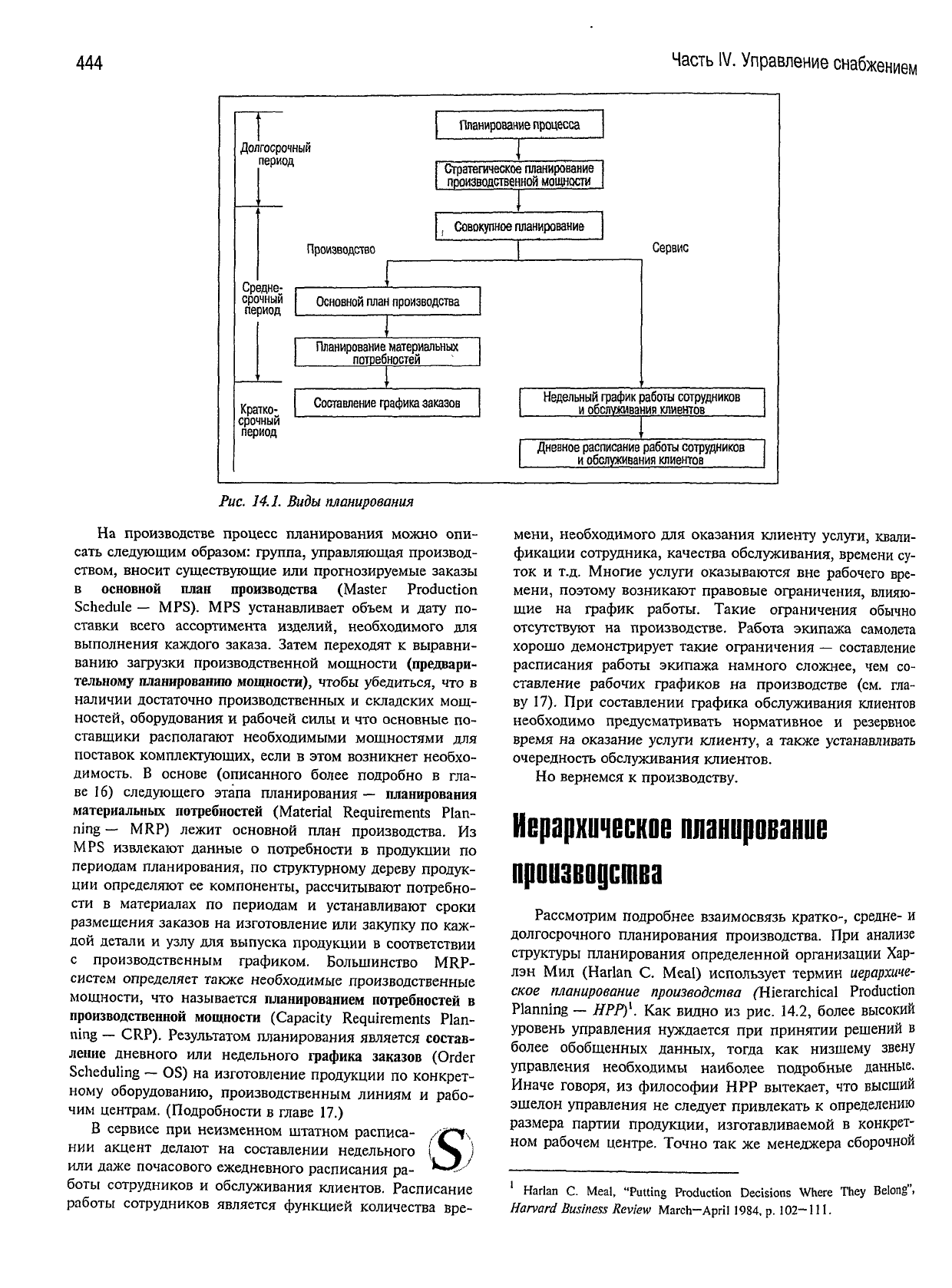

444

Часть

IV.

Управление

снабжением

Г

Планирование

процесса

Долгосрочный

Рп

ЦЭЬдпс;

срочный

период

Кратко-

срочный

период

Стратегическое планирование

производственной мощности

, Совокупное планирование

Производство

Основной

план

производства

Планирование

материальных

потребностей

Составление

графика заказов

Сервис

Недельный

график работы сотрудников

и обслуживания клиентов

Дневное расписание работы сотрудников

и обслуживания клиентов

Рис. 14.1.

Виды

планирования

На

производстве процесс планирования можно

опи-

сать следующим образом: группа, управляющая производ-

ством, вносит существующие

или

прогнозируемые заказы

в

основной план производства

(Master Production

Schedule

— MPS). MPS

устанавливает объем

и

дату

по-

ставки всего ассортимента изделий, необходимого

для

выполнения

каждого заказа. Затем переходят

к

выравни-

ванию загрузки производственной мощности

(предвари-

тельному планированию мощности),

чтобы убедиться,

что в

наличии

достаточно производственных

и

складских

мощ-

ностей,

оборудования

и

рабочей силы

и что

основные

по-

ставщики

располагают необходимыми мощностями

для

поставок

комплектующих, если

в

этом возникнет необхо-

димость.

В

основе (описанного более подробно

в гла-

ве

16)

следующего этапа планирования

— планирования

материальных потребностей

(Material Requirements Plan-

ning

— MRP)

лежит основной план производства.

Из

MPS

извлекают данные

о

потребности

в

продукции

по

периодам планирования,

по

структурному

дереву

продук-

ции

определяют

ее

компоненты, рассчитывают потребно-

сти

в

материалах

по

периодам

и

устанавливают сроки

размещения

заказов

на

изготовление или закупку

по каж-

дой детали

и

узлу

для

выпуска продукции

в

соответствии

с

производственным графиком. Большинство

MRP-

систем определяет также необходимые производственные

мощности,

что

называется

планированием потребностей в

производственной мощности

(Capacity Requirements Plan-

ning

—

CRP). Результатом планирования является

состав-

ление

дневного

или

недельного

графика заказов

(Order

Scheduling — OS) на

изготовление продукции

по

конкрет-

ному оборудованию, производственным линиям

и

рабо-

чим центрам. (Подробности

в

главе

17.)

В сервисе

при

неизменном штатном расписа-

нии

акцент

делают

на

составлении недельного

или

даже

почасового ежедневного расписания

ра-

боты сотрудников

и

обслуживания клиентов. Расписание

работы сотрудников является функцией количества

вре-

мени,

необходимого

для

оказания клиенту

услуги,

квали-

фикации

сотрудника, качества обслуживания, времени

су-

ток

и т.д.

Многие

услуги

оказываются

вне

рабочего

вре-

мени,

поэтому возникают правовые ограничения, влияю-

щие

на

график работы. Такие ограничения обычно

отсутствуют

на

производстве. Работа экипажа самолета

хорошо демонстрирует такие ограничения

—

составление

расписания

работы экипажа намного сложнее,

чем со-

ставление рабочих графиков

на

производстве

(см. гла-

ву

17). При

составлении графика обслуживания клиентов

необходимо предусматривать нормативное

и

резервное

время

на

оказание

услуги

клиенту,

а

также устанавливать

очередность обслуживания клиентов.

Но

вернемся

к

производству.

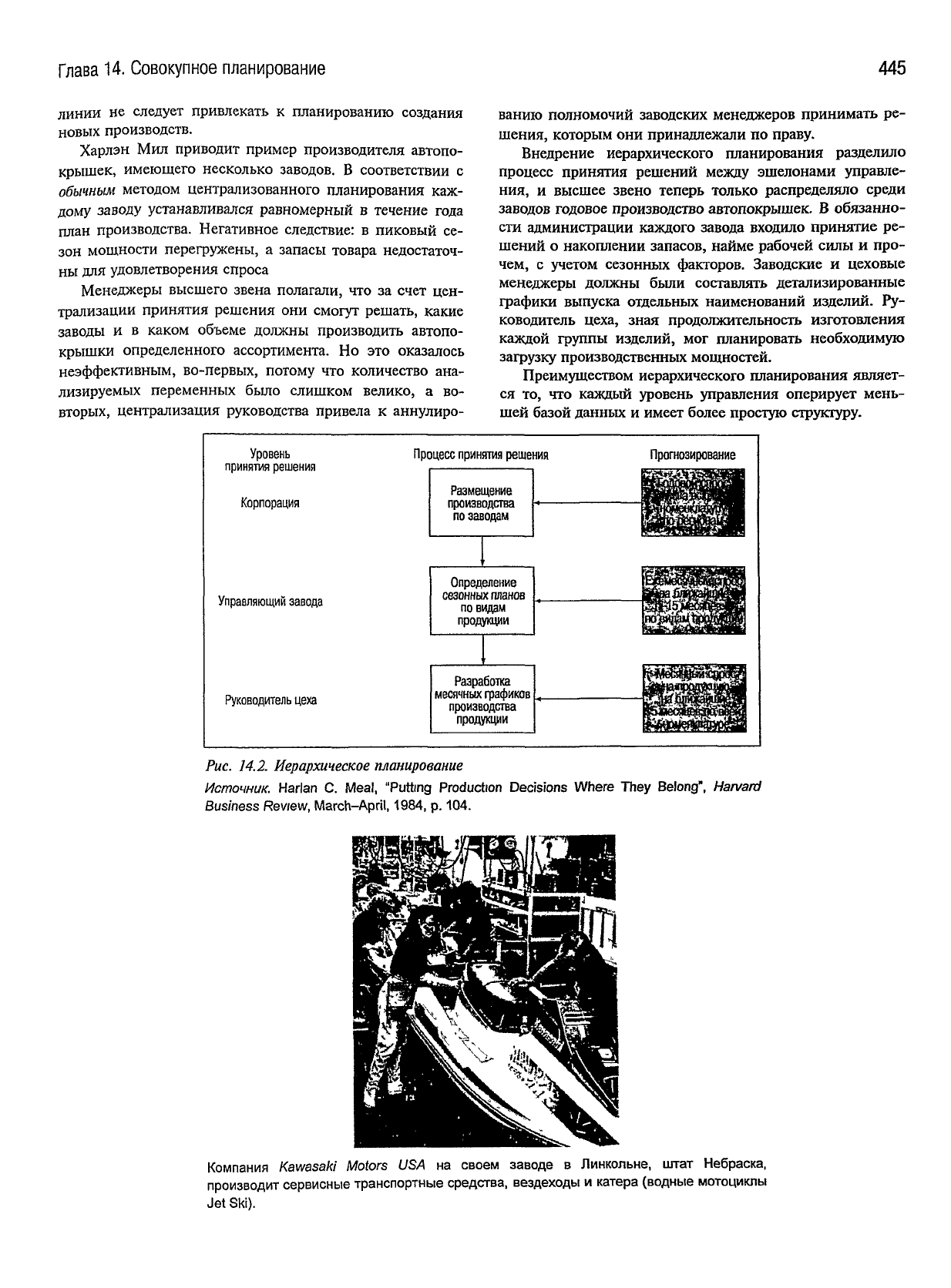

Иерархическое планирование

производства

Рассмотрим подробнее взаимосвязь кратко-, средне-

и

долгосрочного планирования производства.

При

анализе

структуры планирования определенной организации

Хар-

лэн

Мил

(Harlan

С.

Meal) использует термин

иерархиче-

ское

планирование

производства

(Hierarchical Production

Planning

— НРР)\ Как

видно

из

рис.

14.2,

более высокий

уровень управления нуждается

при

принятии решений

в

более обобщенных данных,

тогда

как

низшему звену

управления необходимы наиболее подробные данные.

Иначе

говоря,

из

философии НРР вытекает,

что

высший

эшелон

управления

не

следует

привлекать

к

определению

размера партии продукции, изготавливаемой

в

конкрет-

ном

рабочем центре. Точно

так же

менеджера сборочной

1

Harlan

С.

Meal, "Putting Production Decisions Where They Belong",

Harvard

Business

Review

March-April 1984,

p.

102-111.

Глава

14.

Совокупное

планирование

445

линии

не

следует

привлекать к планированию создания

новых производств.

Харлэн Мил приводит пример производителя автопо-

крышек,

имеющего несколько заводов. В соответствии с

обычным

методом централизованного планирования каж-

дому заводу устанавливался равномерный в течение года

план

производства. Негативное следствие: в пиковый се-

зон

мощности перегружены, а запасы товара недостаточ-

ны

для удовлетворения спроса

Менеджеры высшего звена полагали, что за счет цен-

трализации

принятия решения они

смогут

решать, какие

заводы и в каком объеме должны производить автопо-

крышки

определенного ассортимента. Но это оказалось

неэффективным,

во-первых, потому что количество ана-

лизируемых переменных было слишком велико, а во-

вторых, централизация руководства привела к аннулиро-

ванию полномочий заводских менеджеров принимать ре-

шения,

которым они принадлежали по праву.

Внедрение иерархического планирования разделило

процесс принятия решений

между

эшелонами управле-

ния,

и высшее звено теперь только распределяло среди

заводов годовое производство автопокрышек. В обязанно-

сти администрации каждого завода входило принятие ре-

шений

о накоплении запасов, найме рабочей силы и про-

чем, с учетом сезонных факторов. Заводские и цеховые

менеджеры должны были составлять детализированные

графики

выпуска отдельных наименований изделий. Ру-

ководитель цеха, зная продолжительность изготовления

каждой группы изделий, мог планировать необходимую

загрузку производственных мощностей.

Преимуществом иерархического планирования являет-

ся

то, что каждый уровень управления оперирует мень-

шей

базой данных и имеет более простую

структуру.

Уровень

принятия решения

Корпорация

Процесс принятия решения

Прогнозирование

Размещение

производства

по

заводам

Управляющий завода

Определение

сезонных планов

по

видам

продукции

Руководитель цеха

ш

Разработка

месячных графиков

производства

продукции

Рис. 14.2.

Иерархическое

планирование

Источник.

Harlan

С.

Meal, "Putting Production Decisions

Where They

Belong", Harvard

Business

Review,

March-April, 1984,

p.

104.

Компания

Kawasaki

Motors

USA на

своем заводе

в

Линкольне, штат Небраска,

производит

сервисные транспортные средства, вездеходы

и

катера (водные мотоциклы

Jet Ski).

446

Часть

IV.

Управление

снабжением

Совокупное

планирование

производства

Совокупное планирование производства предусмат-

ривает установление темпа производства группы или дру-

гой широкой категории товаров на среднесрочный период

(от 6 до 18 месяцев). В соответствии с рис. 14.1 совокупный

план

предоставляет исходные данные для составления ос-

новного плана производства.

Главная

цель

совокупного

тана

состоит

в

установлении

оптимального

сочетания

темпа

про-

изводства,

численности

рабочей

силы

и

объема

наличных

ма-

териальных

запасов.

Под темпом производства понимают

количество единиц продукции, изготавливаемых в единицу

времени (в час, в день). Численность рабочей силы — это

количество рабочих, необходимое для выпуска определен-

ного объема продукции. Наличные материальные запасы

представляют собой остаток неиспользованной в

предыду-

щем периоде продукции.

Формализованное

представление

задачи

совокупного

пла-

нирования:

прогнозируемый спрос F, на каждый период

/ временного горизонта планирования, равного Т пе-

риодов, определяет объем выпуска продукции Р,, уровень

материальных запасов /, и численность рабочих W, та-

ким

образом, чтобы соответствующие издержки для пе-

риодов t

= 1,

2, . . . , Т в течение всего горизонта плани-

рования

были минимальными.

Форма совокупного плана в разных компаниях раз-

личная.

В некоторых фирмах он представляет собой фор-

мализованный отчет, содержащий планируемые задания и

предпосылки, на которых они базируются. В

других,

в

основном в небольших фирмах, владелец может выпол-

нить

простые расчеты необходимой численности рабочих,

которые

будут

отражены в штатном расписании, что за-

менит ему совокупный план.

Способы составления планов также различны для раз-

ных фирм. Общий

подход

заключается в том, что план со-

ставляют, исходя из корпоративного ежегодного плана, как

показано

на рис. 14.1. Типичный корпоративный план со-

держит раздел, посвященный производству, который

конкретизирует для каждой производственной линии такой

объем выпуска продукции на 12-месячный период, кото-

рый сможет удовлетворить прогнозируемые продажи. Пла-

новик

берет эту информацию и пытается определить, как

наилучшим образом решить эту

задачу

с имеющимися ре-

сурсами. Некоторые организации объединяют потребности

в

выпуске широкой номенклатуры продукции в эквива-

лентные единицы и используют их как основу совокупного

планирования.

Например, подразделение компании

General

Motors

могут

попросить выпустить определенное количест-

во машин

всех

типов на особом оборудовании. В этом слу-

чае плановик производства возьмет среднее по всем моде-

лям число рабочих часов, необходимых для производства

одного условного автомобиля, в качестве основы расчета

всего совокупного плана. Тогда подробности плана, ка-

сающиеся типов выпускаемых моделей,

будут

отражены в

краткосрочных производственных планах.

Другой

подход

состоит в том, чтобы разработать сово-

купный план, моделируя разные варианты основного плана

производства и рассчитывая соответствующие потребности

в

производственных мощностях. Это позволяет определить,

хватит

ли наличных

трудовых

ресурсов и оборудования в

каждом рабочем центре. Если ресурсы неадекватны необ-

ходимой мощности, то для каждой производственной ли-

нии

определяют потребности в сверхурочных

работах,

суб-

подрядах, дополнительной рабочей силе и т.д.; все это вво-

дится в предварительный вариант плана. Этот план затем

модифицируют, используя интуитивный метод (проб и

ошибок) или математические методы, и

получают

оконча-

тельный вариант плана, в котором минимизированы (на

это

всегда

надеются) все издержки.

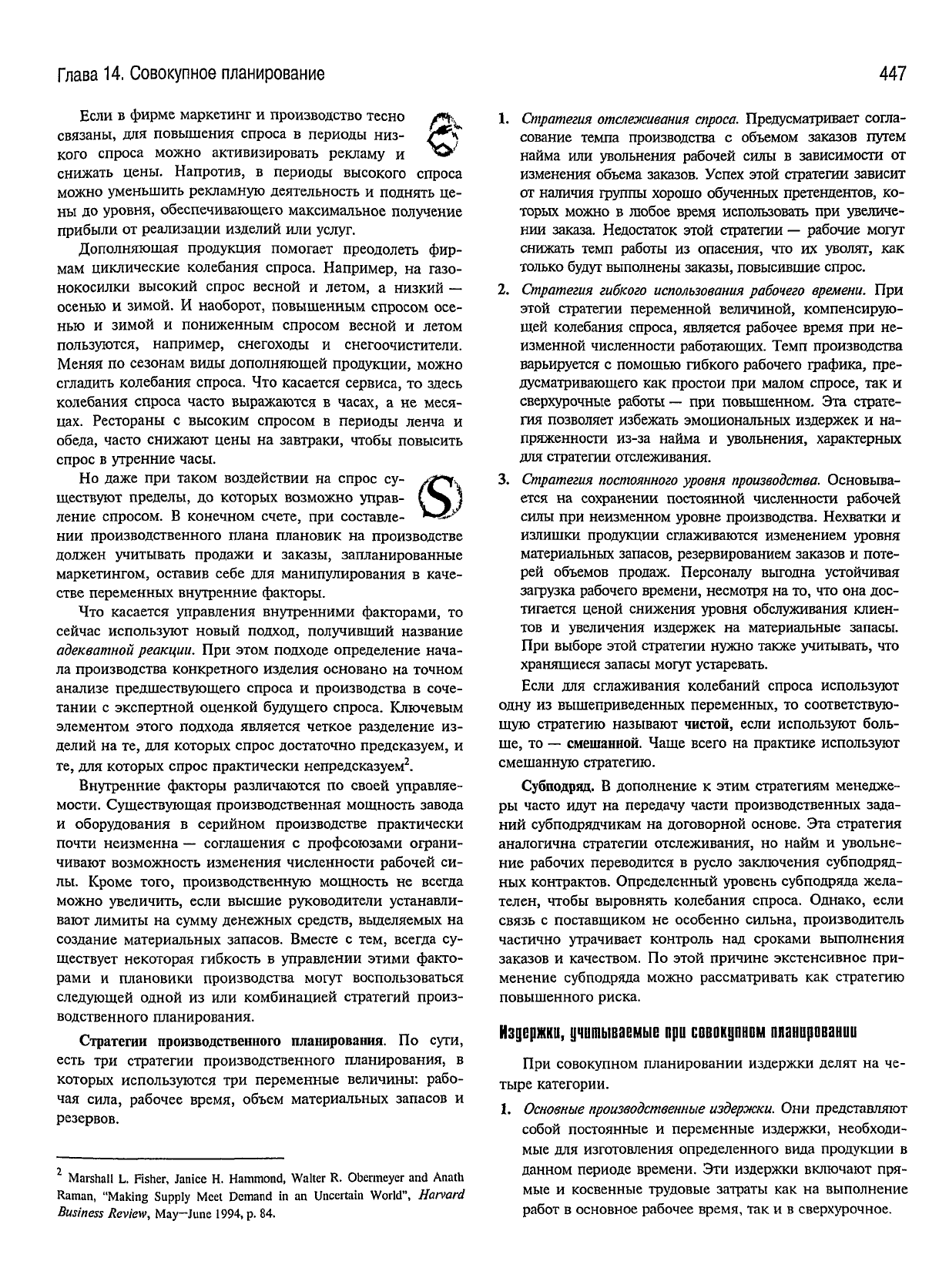

Среда

производственного планирования

На

рис. 14.3 показаны внешние и внутренние факто-

ры,

образующие

среду

производственного планирования.

Внешние факторы находятся вне непосредственного

влияния

плановика,

хотя

часто спросом на продукцию

управляют по схеме, описанной в

главе

13, используя два

основных рычага

управления

спросом

—

ценообразование

и

реклама

и

дополняющая

продукция.

Поведение

конкурентов

Внешние

производственные

мощности

(например,

у субподрядчиков)

Наличная

производственная

мощность

Доступное

количество сырья

Рыночный

спрос

.^Планирование-}

"

к

производства

/

Наличная

рабочая сила

Уровень

материальных

запасов

Экономические

условия

Необходимая

производственная

деятельность

Факторы,

внешние

по отношению

к

фирме

Внутренние

факторы

Рис. 14.3.

Факторы

производственного

планирования

Глава

14. Совокупное планирование

447

Если в фирме маркетинг и производство тесно

связаны,

для повышения спроса в периоды низ-

кого спроса можно активизировать рекламу и

снижать цены. Напротив, в периоды высокого спроса

можно уменьшить рекламную деятельность и поднять це-

ны

до уровня, обеспечивающего максимальное получение

прибыли от реализации изделий или

услуг.

Дополняющая продукция помогает преодолеть фир-

мам циклические колебания спроса. Например, на газо-

нокосилки

высокий спрос весной и летом, а

низкий

—

осенью и зимой. И наоборот, повышенным спросом осе-

нью и зимой и пониженным спросом весной и летом

пользуются, например, снегоходы и снегоочистители.

Меняя

по сезонам виды дополняющей продукции, можно

сгладить колебания спроса. Что касается сервиса, то здесь

колебания спроса часто выражаются в

часах,

а не меся-

цах. Рестораны с высоким спросом в периоды ленча и

обеда, часто снижают цены на завтраки, чтобы повысить

спрос в утренние часы.

Но

даже

при таком воздействии на спрос су-

ществуют

пределы, до которых возможно управ-

ление спросом. В конечном счете, при составле-

нии

производственного плана плановик на производстве

должен учитывать продажи и заказы, запланированные

маркетингом, оставив себе для манипулирования в каче-

стве переменных внутренние факторы.

Что касается управления внутренними факторами, то

сейчас используют новый подход, получивший название

адекватной

реакции.

При этом

подходе

определение нача-

ла производства конкретного изделия основано на точном

анализе предшествующего спроса и производства в соче-

тании

с экспертной оценкой

будущего

спроса. Ключевым

элементом этого

подхода

является четкое разделение из-

делий на те, для которых спрос достаточно предсказуем, и

те, для которых спрос практически непредсказуем

2

.

Внутренние факторы различаются по своей управляе-

мости. Существующая производственная мощность завода

и

оборудования в серийном производстве практически

почти неизменна — соглашения с профсоюзами ограни-

чивают возможность изменения численности рабочей си-

лы. Кроме того, производственную мощность не

всегда

можно увеличить, если высшие руководители устанавли-

вают

лимиты на

сумму

денежных средств, выделяемых на

создание материальных запасов.

Вместе

с тем,

всегда

су-

ществует

некоторая гибкость в управлении этими факто-

рами и плановики производства

могут

воспользоваться

следующей одной из или комбинацией стратегий произ-

водственного планирования.

Стратегии

производственного

планирования.

По сути,

есть три стратегии производственного планирования, в

которых используются три переменные величины: рабо-

чая сила, рабочее время, объем материальных запасов и

резервов.

Marshall L. Fisher, Janice H. Hammond,

Walter

R. Obermeyer and Anath

Raman, "Making

Supply

Meet Demand in an Uncertain

World",

Harvard

Business

Review,

May—June 1994, p. 84.

1.

Стратегия

отслеживания

спроса.

Предусматривает согла-

сование темпа производства с объемом заказов

путем

найма

или увольнения рабочей силы в зависимости от

изменения

объема заказов.

Успех

этой стратегии зависит

от наличия группы хорошо обученных претендентов, ко-

торых можно в любое время использовать при увеличе-

нии

заказа. Недостаток этой стратегии — рабочие

могут

снижать темп работы из опасения, что их уволят, как

только

будут

выполнены заказы, повысившие спрос.

2.

Стратегия

гибкого

использования

рабочего

времени.

При

этой

стратегии переменной величиной, компенсирую-

щей колебания спроса, является рабочее время при не-

изменной

численности работающих. Темп производства

варьируется с помощью гибкого рабочего графика, пре-

дусматривающего как простои при малом спросе, так и

сверхурочные работы — при повышенном. Эта страте-

гия позволяет избежать эмоциональных издержек и на-

пряженности из-за найма и увольнения, характерных

для стратегии отслеживания.

3.

Стратегия

постоянного

уровня

производства.

Основыва-

ется на сохранении постоянной численности рабочей

силы при неизменном уровне производства. Нехватки и

излишки

продукции сглаживаются изменением уровня

материальных запасов, резервированием заказов и поте-

рей объемов продаж. Персоналу выгодна устойчивая

загрузка рабочего времени, несмотря на то, что она дос-

тигается ценой снижения уровня обслуживания клиен-

тов и увеличения издержек на материальные запасы.

При

выборе этой стратегии нужно также учитывать, что

хранящиеся запасы

могут

устаревать.

Если для сглаживания колебаний спроса используют

одну из вышеприведенных переменных, то соответствую-

щую стратегию называют

чистой,

если используют боль-

ше,

то — смешанной. Чаще всего на практике используют

смешанную стратегию.

Субподряд. В дополнение к этим стратегиям менедже-

ры часто

идут

на передачу части производственных зада-

ний

субподрядчикам на договорной основе. Эта стратегия

аналогична стратегии отслеживания, но найм и увольне-

ние

рабочих переводится в

русло

заключения субподряд-

ных контрактов. Определенный уровень субподряда жела-

телен, чтобы выровнять колебания спроса. Однако, если

связь с поставщиком не особенно сильна, производитель

частично

утрачивает

контроль над сроками выполнения

заказов и качеством. По этой причине экстенсивное при-

менение субподряда можно рассматривать как стратегию

повышенного риска.

Издержки,

учитываемые при совокупном планировании

При

совокупном планировании издержки делят на че-

тыре категории.

1.

Основные

производственные

издержки.

Они представляют

собой постоянные и переменные издержки, необходи-

мые для изготовления определенного вида продукции в

данном периоде времени. Эти издержки включают пря-

мые и косвенные

трудовые

затраты как на выполнение

работ в основное рабочее время, так и в сверхурочное.

448

Часть

IV. Управление снабжением

НОВАЦИЯ

Рабочие кадры становятся

прпОыпьным

предпринимательским делом

S

Как

никогда раньше, индустрия комплектования персонала становится важной предпринимательской

деятельностью. Доходы

растут,

и все больше компаний становятся акционерньши.

"В этом

году

мы снова расширились, по крайней мере на 50%", — говорит Рональд

Брэй,

президент

компании

Simplified

Employment

Services

Inc.,

в

Аубурн-Хиллз,

штат Мичиган. Компания, которая освобо-

ждает

других

от бюрократической

волокиты,

предоставляя им в "аренду" работников, на прошлой неделе

переехала в новый

офис,

в три раза больший, чем она занимала до этого.

В 1995

году

журнал

Inc.

опубликовал список из 500 малых компаний с очень высокими темпами рос-

та,

куда

вошли и 38 кадровых агентств, в частности компания

Simplified

Employment

Services

Inc.; число

агентств увеличилось с 21 в 1992

году

до 29 в 1994

году.

Анализ показывает, что высокий уровень роста

этих компаний сохраняется. Благодаря тенденции к аутсорсингу (снабжению извне) быстрее

других

рас-

тут

фирмы,

оказывающие

услуги

другим компаниям по подбору временных рабочих и "сдающие рабочую

силу в аренду".

Безоблачное

будущее

Компании,

занимающиеся сдачей в аренду рабочей силы другим

компаниям,

считают, что у них непло-

хие

перспективы.

"Объемы таких

услуг

возрастают примерно на 30% в год, и мы

чувствуем,

что темпы

будут

увеличиваться", — говорит Милан П. Ягер, исполнительный вице-президент Национальной ассоциации

организаций

профессиональных работодателей (National

Association

of Professional Employer Organizations —

NAPEO) в Александрии, штат Виржиния. Члены NAPEO

берут

на себя ответственность за качество обслу-

живания

заказчиков. Они становятся работодателями и

"сдают

в аренду" работников, главным образом

временных рабочих, компаниям-клиентам. Освобождая компании от бюрократической волокиты по подбо-

ру рабочей

силы,

компании,

сдающие в аренду

работников,

стараются получить выгоды от растущего стрем-

ления

других

компаний к аутсорсингу. Кроме того, кадровые агентства часто

могут

получить медицинскую

страховку и

другие

льготы дешевле, чем их клиенты, главным образом небольшие компании.

Компании,

использующие временных работников, также получают выгоды от аутсорсинга. Надеясь

после своего сокращения поддерживать по возможности небольшой постоянный штат сотрудников,

многие компании полагаются на сторонние кадровые агентства, которые при необходимости предоставят

временных рабочих.

По

данным НАРЕО, в 1995

году

среднее число работников, направленных на работу

через кадровые агентства по подбору временных работников, составило 2,162 миллионов человек, что

почти в два раза превышает уровень 1990

года.

http://vnw.natss.com/staffing

Источник.

Roger

Ricklefe,

"Work

Staffing

Becomes

a Hot Entrepreneurial

Field",

Wall

Street

Journal, June 4, 1996.

Напечатано

с

разрешения

Wall

Street

Journal

© 1996

Dow

Jones

&

Company,

Inc. Все

права

защищены.

2.

Издержки,

обусловленные

колебаниями

темпа

производст-

ва. В большей части издержки этой категории связаны с

наймом,

обучением и увольнением персонала. Наем

временных рабочих через агентства по предоставлению

временной

рабочей силы позволяет сократить эти из-

держки. Обратите внимание на врезку "Рабочие кадры

становятся прибыльным предпринимательским делом".

3.

Издержки

хранения

материальных

запасов.

Основным ис-

точником

этих издержек является капитал, вложенный в

материальные запасы. К другим источникам этих из-

держек относятся затраты на хранение и страхование

материальных запасов, налогообложение запасов, поте-

ри

от порчи и устаревания материалов.

4.

Потери

от

невыполнения

заказов. Обычно такие потери

трудно поддаются измерению. Сюда

могут

входить рас-

ходы

на проведенные работы по невыполненному зака-

зу, потери из-за

утраты

репутации, недоимки в выручке

от продаж в

результате

невыполнения заказа.

Бюджет. Обычно для обеспечения финансиро-

вания

операционным менеджерам необходимо

представить годовые, а иногда квартальные бюд-

жетные запросы. Деятельность, связанная с совокупным

планированием,

является ключом к

успеху

всего процесса

Глава

14. Совокупное планирование

449

финансирования.

Цель совокупного планирования — ми-

нимизация

общих затрат на производство в течение всего

планируемого периода путем определения оптимального

сочетания

трудовых

и материальных ресурсов. Другими

словами, совокупное планирование служит обоснованием

запрашиваемого объема финансирования. Точное средне-

срочное планирование увеличивает вероятность получения

запрашиваемого объема финансирования и успешного

функционирования

в пределах предоставленного бюджета.

В следующем разделе приведены примеры средне-

срочного планирования в сферах производства и обслу-

живания.

Эти примеры демонстрируют, как отыскивае-

мые компромиссы связаны с различными стратегиями

производственного планирования

3

.

Методы

совокупного планорованоя

Для разработки совокупных планов компании часто ис-

пользуют простой метод проб и ошибок (интуитивный ме-

тод) и графические методы. Метод проб и ошибок преду-

сматривает калькуляцию издержек производства несколь-

ких вариантов плана производства и выбор наилучшего

варианта. Чтобы облегчить процесс принятия плановых

решений,

разрабатывают сложные электронные таблицы.

Сначала мы покажем использование таблиц для оценки че-

тырех стратегий, разработанных компанией для реагирова-

ния

на спрос. Позже мы обсудим более сложные методы с

использованием линейного программирования.

Пример проб и ошибок:

компания

Ш/

Фирма

с явными сезонными колебаниями спроса пла-

нирует производство на целый год, охватывая экстре-

мальные точки спроса в периоды высокой и низкой ак-

тивности. Продемонстрируем главные принципы плани-

рования

на краткосрочный период. Предположим, мы

хотим составить производственный план для

CA&J

на

следующие шесть месяцев. Мы располагаем следующей

информацией

(см. табл. далее).

При

решении этой задачи можно исключить матери-

альные затраты. Если принять, что стоимость материалов

для каждой единицы продукции составляет 100 долларов,

то можно включить эти 100 долларов позже во все каль-

куляции,

а при решении задачи рассматривать только

предельные затраты. Поэтому истинная стоимость суб-

подряда составляет только 20 долларов, которая получает-

ся

исключением стоимости материалов (100 долларов) из

стоимости субподрядных работ (120 долларов).

Обратите внимание, что многие статьи расхо-

дов выражены в форме, отличающейся от типо-

вой формы в ежегодных отчетах фирмы. Поэтому

не

надейтесь получить все данные о затратах из таких от-

Пример

интересного применения совокупного планирования в

бюджетных гуманитарных организациях см. в статье Chwcn Sheu

and

John

G.

Wacker,

"A Planning and Control Framework for Non-profit Hu-

manitarian Organizations",

International

Journal

of

Operations

and

Production

Management,

April

1994,

p.

64—77.

четов. Их можно получить косвенным путем от управлен-

ческого персонала, который заодно поможет и в интер-

претации этих данных.

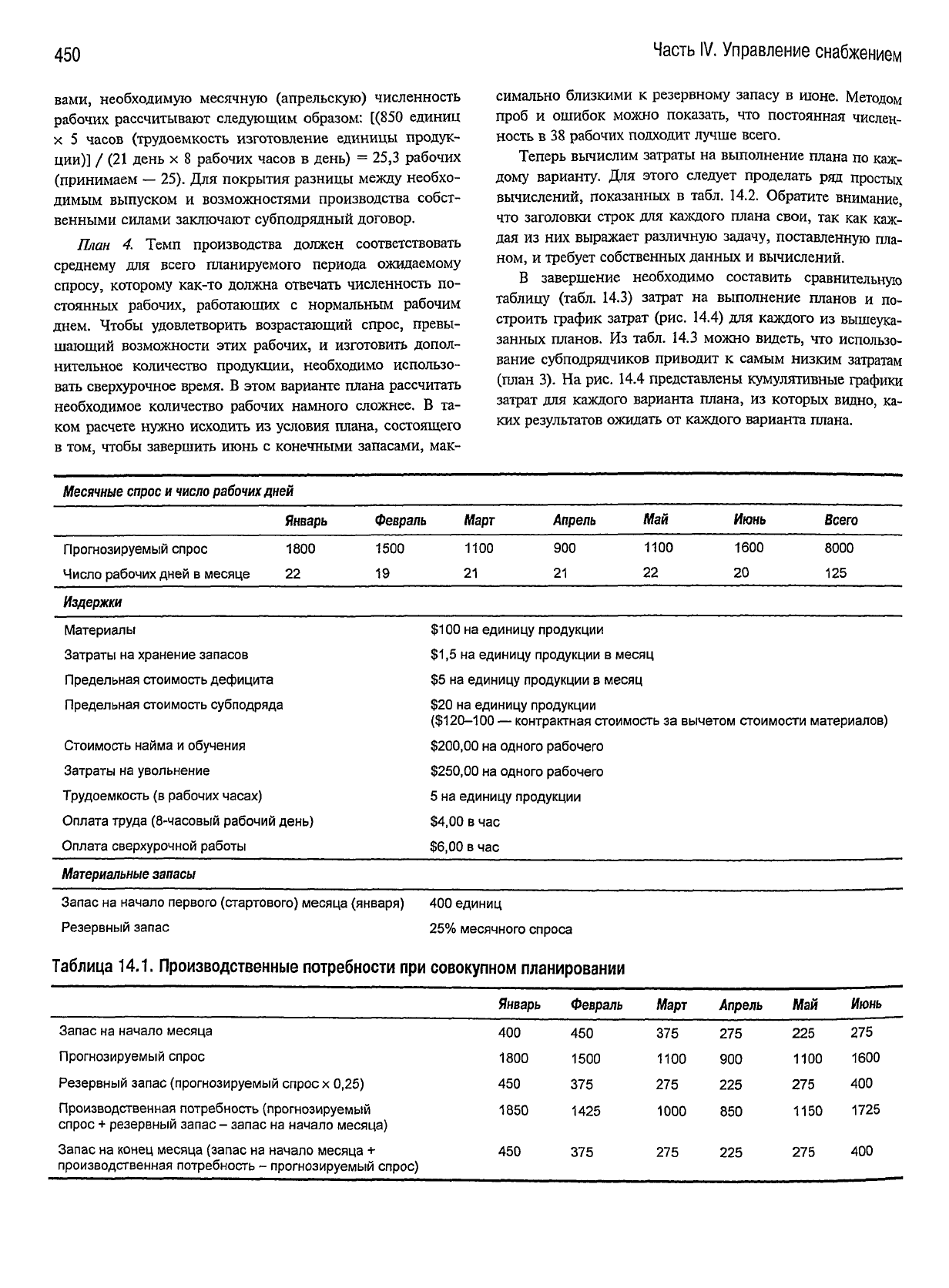

Материальные запасы на начало первого месяца со-

ставляют 400 единиц. Поскольку информации о прогно-

зируемом спросе недостаточно, компания

CA&J

решила,

что ей необходимо создать

резервный

запас,

чтобы снизить

вероятность невыполнения заказов. Для этого примера

допустим, что резервный запас должен составлять 25%

прогнозируемого спроса. (Вопросы резервирования запа-

сов подробнее изложены в главе 15.)

Перед разработкой альтернативных производственных

планов часто полезно выразить прогнозируемый спрос че-

рез производственные потребности с учетом резервного за-

паса, что показано в табл. 14.1. Производственная потреб-

ность равна спросу, плюс резервный запас, минус запас на

начало месяца, например, на январь она составит 1800 +

450 — 400 = 1850. Обратите внимание, что резервный запас

фактически никогда не используется, так что запас мате-

риалов в конце каждого месяца равен резервному запасу в

этом же месяце. Например (табл. 14.1), в январе резервный

запас,

равный 450 единицам (25% от январского спроса,

равного 1800) стал запасом на конец января.

Далее мы должны составить альтернативные производ-

ственные планы для компании

CA&J.

Используя расчетные

таблицы, разработаем четыре варианта для выбора плана с

наименьшими

общими затратами на выпуск продукции.

План 1. Темп производства точно соответствует произ-

водственным потребностям, что достигается варьировани-

ем численности рабочих при неизменном 8-часовом ра-

бочем дне.

План 2. Темп производства соответствует темпу, необхо-

димому для удовлетворения ожидаемого спроса в течение

всего шестимесячного периода при постоянной численно-

сти рабочей силы. Постоянное количество рабочих рассчи-

тывают, исходя из средней потребности в численности ра-

бочих в течение всего периода. Для этого общую

сумму

производственных потребностей умножают на трудоем-

кость изготовления единицы продукции. Затем полученный

результат делят на общее количество рабочих часов, отра-

ботанных одним рабочим в течение всего рассматриваемого

периода, и получают

требуемую

численность рабочих, т.е.

[8000

единиц х 5 часов (трудоемкость изготовления едини-

цы

продукции)]/(125 дней х 8 рабочих часов в день) = 40

рабочих. Допускается накопление материальных запасов,

причем временная нехватка продукции (дефицит) при по-

вышенном спросе влечет невыполнение части заказов.

Следует

отметить, что в этом варианте плана используют

резервный запас января, февраля, марта и июня для удов-

летворения ожидаемого спроса.

План 3. Планируемый темп производства соответствует

минимальной

ожидаемой производственной потребности

(в

апреле) при постоянной численности рабочей силы и

нормальном 8-часовом рабочем дне. Если производствен-

ные потребности возрастут, то

будет

использоваться суб-

подряд. Численность рабочих определяют, исходя из ми-

нимального месячного требуемого выпуска. Другими ело-

450

Часть

IV.

Управление

снабжением

вами,

необходимую месячную (апрельскую) численность

рабочих рассчитывают следующим образом: [(850 единиц

х 5 часов (трудоемкость изготовление единицы продук-

ции)]

/ (21 день х 8 рабочих часов в день) = 25,3 рабочих

(принимаем

— 25). Для покрытия разницы

между

необхо-

димым

выпуском и возможностями производства собст-

венными

силами заключают субподрядный договор.

План 4. Темп производства должен соответствовать

среднему для всего планируемого периода ожидаемому

спросу, которому как-то должна отвечать численность по-

стоянных

рабочих, работающих с нормальным рабочим

днем.

Чтобы удовлетворить возрастающий спрос, превы-

шающий

возможности этих рабочих, и изготовить допол-

нительное

количество продукции, необходимо использо-

вать сверхурочное время. В этом варианте плана рассчитать

необходимое количество рабочих намного сложнее. В та-

ком

расчете нужно исходить из условия плана, состоящего

в

том, чтобы завершить июнь с конечными запасами, мак-

симально

близкими к резервному запасу в июне. Методом

проб

и ошибок можно показать, что постоянная числен-

ность

в 38 рабочих подходит лучше всего.

Теперь

вычислим затраты на выполнение плана по каж-

дому варианту. Для этого

следует

проделать ряд простых

вычислений,

показанных в табл. 14.2. Обратите внимание,

что заголовки строк для каждого плана свои, так как каж-

дая из них выражает различную

задачу,

поставленную пла-

ном,

и

требует

собственных данных и вычислений.

В завершение необходимо составить сравнительную

таблицу (табл. 14.3) затрат на выполнение планов и по-

строить график затрат (рис. 14.4) для каждого из вышеука-

занных

планов. Из табл. 14.3 можно видеть, что использо-

вание

субподрядчиков приводит к самым низким затратам

(план

3). На рис. 14.4 представлены кумулятивные графики

затрат для каждого варианта плана, из которых видно, ка-

ких

результатов ожидать от каждого варианта плана.

Месячные

спрос

и

число рабочих дней

Прогнозируемый спрос

Число рабочих дней

в

месяце

Издержки

Январь

1800

;

22

Февраль

1500

19

Март

1100

21

/(прель

900

21

Май

1100

22

Июнь

1600

20

Всего

8000

125

Материалы

Затраты на хранение запасов

Предельная стоимость дефицита

Предельная стоимость субподряда

Стоимость найма

и

обучения

Затраты

на

увольнение

Трудоемкость

(в

рабочих часах)

Оплата

труда (8-часовый рабочий день)

Оплата

сверхурочной работы

$100

на

единицу продукции

$1,5

на

единицу продукции

в

месяц

$5

на

единицу продукции

в

месяц

$20

на

единицу продукции

($120-100

—

контрактная стоимость за вычетом стоимости материалов)

$200,00 на одного рабочего

$250,00

на

одного рабочего

5

на

единицу продукции

$4,00

в час

$6,00

в час

Материальные

запасы

Запас на

начало

первого (стартового) месяца (января)

Резервный запас

400 единиц

25%

месячного спроса

Таблица

14.1.

Производственные потребности при совокупном планировании

Январь

Февраль Март

Апрель Май Июнь

Запас на

начало

месяца

Прогнозируемый спрос

Резервный запас (прогнозируемый спрос

х

0,25)

Производственная потребность (прогнозируемый

спрос

+

резервный запас

-

запас на

начало

месяца)

Запас на конец месяца (запас на

начало

месяца

+

производственная потребность

-

прогнозируемый спрос)

400

1800

450

1850

450

1500

375

1425

375

1100

275

1000

275

900

225

850

225

1100

275

1150

275

1600

400

1725

450

375 275

225

275

400