Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Последовательно проанализировав положения ст. ст. 147, 149 НК РФ, вы сможете

выяснить, нужно ли вам платить НДС при передаче имущества в оплату товаров (работ,

услуг).

Примечание

Принять решение по данным вопросам вам поможет информация, содержащаяся в

разд. 4.1 "Место реализации товаров" и гл. 5 "Льготы по НДС".

Если вы выясните, что платить НДС все-таки нужно, дальнейшие ваши действия по

исчислению и уплате налога должны быть такими.

25.2.2. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ ПРИ ПЕРЕДАЧЕ

ИМУЩЕСТВА В ОПЛАТУ ТОВАРОВ (РАБОТ, УСЛУГ)

Поскольку, передавая имущество в собственность другого лица, вы его реализуете,

то налоговую базу вам следует определять в том же порядке, что и при обычной

реализации. Иными словами, налоговая база в данной ситуации будет равна стоимости

имущества, исчисленной исходя из рыночных цен (п. 2 ст. 154 НК РФ).

Примечание

Подробнее о том, как определить налоговую базу при реализации, вы можете

узнать в разд. 6.2 "Порядок определения налоговой базы при реализации товаров (работ,

услуг)".

25.2.2.1. МОМЕНТ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

Дата, на которую вы должны определить налоговую базу и исчислить НДС при

передаче имущества в оплату товаров (работ, услуг), установлена в п. 1 ст. 167 НК РФ.

Отметим, что в данном случае эта дата определяется в том же порядке, что и при обычной

реализации.

Согласно п. 1 ст. 167 НК РФ такой датой является наиболее ранняя из следующих

двух дат:

1) день отгрузки (передачи) товаров;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров

(выполнения работ, оказания услуг), передачи имущественных прав.

Примечание

Подробнее о том, как определяется дата, на которую нужно исчислить НДС, вы

можете узнать в разд. 6.4 "Момент определения налоговой базы". Дополнительно

рекомендуем вам ознакомиться с разд. 22.1 "Что признается авансом".

25.2.3. ОПРЕДЕЛЯЕМ ПОДЛЕЖАЩУЮ ПРИМЕНЕНИЮ

СТАВКУ НДС И ИСЧИСЛЯЕМ СУММУ НДС

Размер применяемой ставки НДС зависит от вида реализуемых (передаваемых в счет

оплаты) товаров (работ, услуг). Так, согласно ст. 164 НК РФ налоговая ставка может

равняться 10%, 18% или 10/110, 18/118.

Примечание

Размер применяемой налоговой ставки в каждом конкретном случае вам поможет

определить информация, изложенная в гл. 8 "Налоговые ставки". Порядок исчисления

НДС рассмотрен в гл. 9 "Порядок исчисления НДС".

ПРИМЕР

исчисления НДС по товарообменной (бартерной) операции в 2009 г.

Ситуация

Организация "Альфа" по договору мены обменяла принадлежащий ей товар на

товар организации "Бета". Товар организация "Альфа" приобрела за 150 000 руб. (в том

числе НДС 22 881 руб.). Договором установлено, что товары признаны равноценными и

их стоимость составляет 200 000 руб. без учета НДС, что соответствует уровню

рыночных цен. Реализация обмениваемых товаров подлежит обложению НДС по ставке

18%. Обмен товарами произведен одновременно.

Решение

Так как условиями заключенного договора установлено, что стоимость

обмениваемых товаров равна 200 000 руб., то организация "Альфа" должна начислить

НДС в размере 36 000 руб. (200 000 руб. x 18%) по итогам того налогового периода, в

котором произошла отгрузка.

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

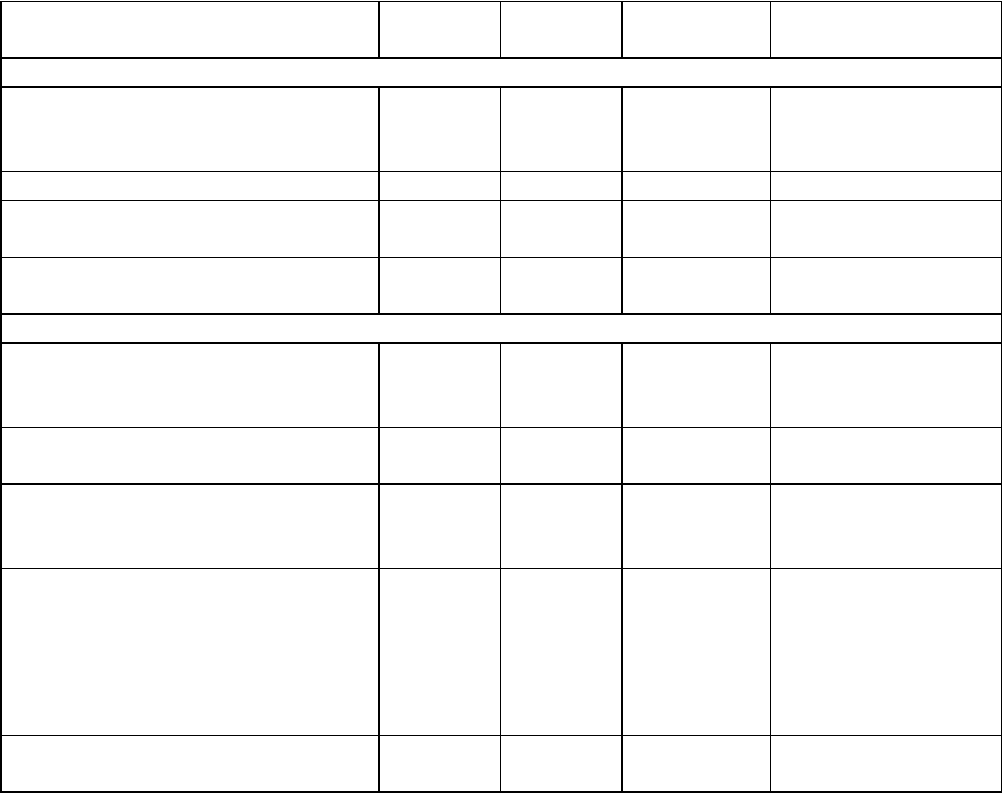

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

При приобретении товаров

Оприходованы приобретенные

товары

(150 000 - 22 881)

41 60 127 119 Отгрузочные

документы

поставщика

Отражен НДС 19 60 22 881 Счет-фактура

Принят к вычету НДС по

оплаченным товарам

68 19 22 881 Счет-фактура

Произведена оплата

поставщику за товары

60 51 150 000 Выписка банка по

расчетному счету

При обмене товарами

Отражена выручка от

реализации товаров по

договору мены

62 90-1 236 000 Товарная

накладная

Начислен НДС, подлежащий

уплате в бюджет

90-3 68 36 000 Счет-фактура

Списана фактическая

себестоимость реализованных

товаров

90-2 41 127 119 Бухгалтерская

справка

Оприходованы приобретенные

при обмене товары

41 60 200 000 Сведения

о рыночной цене

товаров,

Отгрузочные

документы

поставщика

Отражен НДС по

приобретенным товарам

19 60 36 000 Счет-фактура

Произведен зачет

обязательств сторон по

договору мены

60 62 200 000 Договор мены

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.2.4. ВЫСТАВЛЯЕМ СЧЕТ-ФАКТУРУ И ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ

Согласно нормам гражданского законодательства каждая сторона бартерной сделки

выступает одновременно как продавцом, так и покупателем (п. 2 ст. 567 ГК РФ). А это

значит, что при передаче товара (работ, услуг) своему контрагенту по бартеру вы должны

выставить счет-фактуру, как и при обычной реализации за деньги. Даже в том случае, если

вы передаете товары (оказываете услуги, выполняете работы) в оплату, т.е. уже после

того, как контрагент выполнил свои обязательства по договору.

Счета-фактуры при товарообменных операциях выставляются в общем порядке (п. 3

ст. 168, п. 3 ст. 169 НК РФ, Правила ведения журналов учета полученных и выставленных

счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную

стоимость, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914 (далее -

Правила)).

Примечание

Порядок выставления счетов-фактур и их регистрации в книге покупок и книге

продаж подробно рассмотрен в гл. 12 "Счет-фактура".

При этом имейте в виду, что, если вы получили товар (работу, услугу) первым по

времени, вы должны выставить в адрес своего контрагента "авансовый" счет-фактуру и

зарегистрировать его в книге продаж. Это прямо установлено абз. 2 п. 18 Правил.

При заполнении счета-фактуры в строке 5 ставится прочерк (абз. 8 Приложения N 1

к Правилам).

Примечание

О порядке выставления "авансовых" счетов-фактур подробно рассказано в разд.

22.2.1.5.1 "Счет-фактура при получении аванса после 1 января 2009 г.".

При этом если вы сами "авансом" передали своему контрагенту товар (выполнили

работу, оказали услугу) и он выставил вам "авансовый" счет-фактуру, то зарегистрировать

его в книге покупок (а значит, и заявить НДС с аванса к вычету) вы не вправе. Такое

правило теперь закреплено в п. 11 Правил.

В налоговой декларации по НДС передача имущества в оплату приобретаемых

товаров (работ, услуг) отражается в том же порядке, что и обычная реализация. Иными

словами, в зависимости от конкретных обстоятельств такой операции данные по ней вы

отражаете по строкам 010 - 080 разд. 3 налоговой декларации по НДС (форма по КНД

1151001), утвержденной Приказом Минфина России от 07.11.2006 N 136н.

Примечание

Подробно порядок заполнения декларации рассмотрен в гл. 34 "Налоговая

декларация по НДС".

25.2.5. ОПЛАТА НДС ПРИ СОВЕРШЕНИИ

ТОВАРООБМЕННЫХ (БАРТЕРНЫХ) ОПЕРАЦИЙ

С 1 января 2009 г. отменено правило, согласно которому стороны товарообменных

операций должны были перечислять друг другу предъявленный контрагентом НДС

деньгами.

Примечание

О том, как следовало платить НДС при товарообменных операциях до 1 января

2009 г., вы можете узнать в разд. 25.2.5.1 "Оплата НДС при совершении

товарообменных (бартерных) операций до 1 января 2009 г.".

Основание - пп. "в" п. 5, пп. "а" п. 9 ст. 2, ст. 9 Федерального закона от 26.11.2008 N

224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса

Российской Федерации и отдельные законодательные акты Российской Федерации" (далее

- Закон N 224-ФЗ).

25.2.5.1. ОПЛАТА НДС ПРИ СОВЕРШЕНИИ

ТОВАРООБМЕННЫХ (БАРТЕРНЫХ) ОПЕРАЦИЙ ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. при товарообменных операциях "входной" НДС

налогоплательщик должен был в обязательном порядке уплатить деньгами (п. 4 ст. 168

НК РФ). Следовательно, при товарообмене помимо передачи товаров вам нужно было

направить в банк платежное поручение на перечисление поставщику суммы НДС.

При этом в платежных поручениях на перечисление денежных средств следовало

указывать сумму налога на добавленную стоимость, исчисленную исходя из цен

приобретаемых товаров (работ, услуг, имущественных прав), т.е. независимо от

балансовой стоимости имущества, передаваемого в оплату (см. Письмо Минфина России

от 07.03.2007 N 03-07-15/31).

Например, организации "Альфа" и "Бета" на основании договора мены в ноябре 2008

г. отгрузили друг другу равноценные товары стоимостью 175 000 руб. и выставили друг

другу счета-фактуры на сумму 26 695 руб.

В данной ситуации сумму НДС в размере 26 695 руб. организации обязаны были

перечислить друг другу на основании платежных поручений.

25.3. ПРИНИМАЕМ К ВЫЧЕТУ "ВХОДНОЙ" НДС

По общему правилу сумма "входного" НДС принимается к вычету при соблюдении

условий, перечисленных в п. 2 ст. 171, п. 1 ст. 172 НК РФ. А именно:

- товары (работы, услуги) должны быть приобретены для осуществления

деятельности, подлежащей обложению НДС;

- имеется счет-фактура, выставленный продавцом товаров (работ, услуг);

- приобретенные товары (работы, услуги) оприходованы.

С 1 января 2009 г. при товарообмене вы вправе принять к вычету "входной" НДС в

полном объеме. То есть в той сумме, которую предъявил вам контрагент, независимо от

того, уплатили вы ему НДС деньгами или учли его в цене товаров <1>.

--------------------------------

<1> Напомним, что в 2008 г. при товарообмене (бартере) вы могли принять к вычету

"входной" НДС только в той сумме, которую вы фактически уплатили контрагенту (п. 2

ст. 172 НК РФ).

Например, организация "Альфа" заключила договор мены с организацией "Бета", по

условиям которого стороны отгружают друг другу равноценные товары стоимостью

118 000 руб. (в том числе НДС 18 000 руб.).

Уплаченный таким образом в составе цены договора НДС организации примут к

вычету на основании сумм, предъявленных друг другу (по данным, отраженным в счетах-

фактурах).

Правда, это правило можно применять только к тем суммам НДС, которые вам

предъявили по товарам, принятым вами на учет начиная с 1 января 2009 г. Если товар вы

приняли на учет до 31 декабря 2008 г., то вам придется применять те правила, которые

действовали до 2009 г. (пп. "а" п. 9 ст. 2, п. 12 ст. 9 Закона N 224-ФЗ).

Таким образом, для получения вычета вам необходимо выполнить только общие

условия, предусмотренные п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

Примечание

О том, какие требования необходимо выполнить для получения вычета по общим

правилам, см. разд. 13.1 "Налоговые вычеты. Порядок их применения".

Обратите внимание, что "авансовый" НДС по товарообменной операции вы к вычету

заявить не сможете. Дело в том, что абз. 6 п. 11 Правил запрещено регистрировать в книге

покупок счет-фактуру на сумму аванса в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов.

Добавим, что из норм Налогового кодекса РФ прямо не следует, что при

безденежных формах расчетов вычет "авансового" НДС неправомерен. Однако

составители Правил исходили, по всей видимости, из того, что при отсутствии денежных

расчетов у налогоплательщика не будет документа, который подтверждает перечисление

суммы предоплаты контрагенту. А наличие такого документа является обязательным

условием для предоставления вычета "авансового" НДС согласно п. 9 ст. 172 НК РФ. Это

предположение подтверждается разъяснениями, которые до внесения соответствующих

дополнений в Правила Минфин России дал в Письме от 06.03.2009 N 03-07-15/39.

Полагаем, что такое толкование требований п. 9 ст. 172 НК РФ не вполне корректно.

Ведь по смыслу указанной нормы платежный документ должен лишь подтвердить факт

предоплаты. При бартере таким подтверждением может быть, к примеру, акт приема-

передачи товаров (работ, услуг). Однако положительной судебной практикой по данному

вопросу мы не располагаем.

25.3.1. КАК ПРИМЕНЯЕТСЯ ВЫЧЕТ ПО ТОВАРООБМЕННЫМ ОПЕРАЦИЯМ,

ЕСЛИ ПРИОБРЕТЕННЫЕ ТОВАРЫ ПРИНЯТЫ НА УЧЕТ

ДО 1 ЯНВАРЯ 2009 Г.

Независимо от того, когда вы будете рассчитываться за полученные товары (работы,

услуги), вычет "входного" НДС по товарообменной операции вам следует применять по

правилам, которые действовали на момент принятия товаров (работ, услуг) на учет. Такой

вывод следует из пп. "а" п. 9 ст. 2 и п. 12 ст. 9 Закона N 224-ФЗ.

Примечание

О правилах принятия к вычету НДС по товарообменным операциям, которые

действовали в 2008 и 2007 гг., вы можете узнать соответственно в разд. 25.3.2 "Вычет

"входного" НДС до 1 января 2009 г." и разд. 25.3.3 "Вычет "входного" НДС до 1 января

2008 г.".

1. Если товары (работы, услуги) приняты на учет в период с 1 января 2007 г. по 31

декабря 2008 г.

Из разъяснений ФНС России в Письме от 23.03.2009 N ШС-22-3/215@ (п. п. 1 и 2)

следует, что заявить вычет по товарам (работам, услугам), поставленным на учет в

указанный период, можно только после того, когда будут соблюдены одновременно два

условия:

- НДС уплачен поставщику отдельной платежкой;

- имущество фактически передано в оплату за приобретенные товары (работы,

услуги).

По нашему мнению, требование о фактической передаче имущества не вполне

корректно. Ведь уже с 1 января 2006 г. право на вычет НДС, в том числе и по

товарообменным операциям, не зависит от факта оплаты полученных товаров (работ,

услуг) (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Примечание

Об условиях, соблюдение которых необходимо для получения вычета "входного"

НДС, см. разд. 13.1 "Налоговые вычеты. Порядок их применения".

Единственное дополнительное условие, которое действует в отношении товаров

(работ, услуг), принятых на учет в 2007 - 2008 гг., - уплата НДС деньгами (п. 2 ст. 172 НК

РФ). Поэтому мы считаем, что налогоплательщик вправе заявить вычет и до передачи

имущества в оплату при условии, что он перечислил НДС контрагенту деньгами.

Например, организация "Альфа" в декабре 2008 г. по договору мены получила от

контрагента и приняла на учет приобретенное имущество. Тогда же в бухгалтерию

поступил счет-фактура с выделенной суммой НДС. Эту сумму бухгалтер организации

"Альфа", зная требования налогового законодательства к товарообменным операциям,

перечислил контрагенту платежным поручением от 25 декабря 2008 г.

А вот отгрузить товар в оплату полученного имущества организация "Альфа"

смогла только в апреле 2009 г. (подвели поставщики).

Согласно разъяснениям ФНС России организация "Альфа" примет к вычету

"входной" НДС по этой сделке только по итогам II квартала 2009 г.

Между тем по смыслу норм законодательства право на вычет организация

"Альфа" имеет уже по итогам IV квартала 2008 г.

Также не забудьте, что по товарам (работам, услугам), которые приняты на учет до 1

января 2008 г., в 2007 г. действует следующее правило: сумма вычета определяется исходя

из балансовой стоимости вашего имущества, переданного в оплату (п. 2 ст. 172 НК РФ).

Примечание

Подробнее об этом см. разд. 25.3.3 "Вычет "входного" НДС до 1 января 2008 г.",

разд. 25.3.5.2 "Вычет "входного" НДС до 1 января 2008 г.".

2. Если товары (работы, услуги) приняты на учет до 1 января 2007 г.

Что касается вычета в отношении таких товаров (работ, услуг), то его вы можете

заявить без перечисления НДС деньгами, но только после того, как передадите

контрагенту имущество в оплату за полученные товары (работы, услуги).

Ведь до 1 января 2007 г. Налоговый кодекс РФ не обязывал уплачивать НДС

отдельным платежным поручением. Но при этом содержал условие, что вычет может быть

заявлен только после фактической уплаты НДС контрагенту. При этом к вычету можно

принять только сумму НДС, исчисленную из балансовой стоимости переданного в оплату

имущества (п. 2 ст. 172 НК РФ).

Данный вывод также следует и из п. 3 Письма ФНС России от 23.03.2009 N ШС-22-

3/215@.

25.3.1.1. КАК ПРИМЕНЯЕТСЯ ВЫЧЕТ,

ЕСЛИ ДЕНЕЖНОЕ ОБЯЗАТЕЛЬСТВО ПО ОПЛАТЕ ТОВАРОВ,

ПРИНЯТЫХ НА УЧЕТ ДО 1 ЯНВАРЯ 2009 Г., ЗАМЕНЕНО ТОВАРНЫМ

Рассмотрим такую ситуацию. Вы заключили договор с деловым партнером, согласно

которому он поставляет вам товар, а вы платите ему определенную денежную сумму.

Согласно условиям договора поставщик отгрузил вам товар и выставил счет-

фактуру. В 2007 г. (2008 г.) вы приняли товар на учет.

Однако теперь вы с контрагентом договорились, что вместо денег в оплату по

данному договору он примет от вас определенное имущество, т.е. заключили соглашение

об отступном (ст. 409 ГК РФ).

ФНС России в Письме от 23.03.2009 N ШС-22-3/215@ (п. п. 1 - 3) разъяснила, что в

такой ситуации вычет "входного" НДС можно заявить только после того, как вы

фактически передадите имущество в оплату полученных товаров (работ, услуг).

Примечание

О правомерности требования фактической передачи имущества в оплату при

предоставлении вычета по товарам, поставленным на учет в 2007 и 2008 гг., см. разд.

25.3.1 "Как применяется вычет по товарообменным операциям, если приобретенные

товары приняты на учет до 1 января 2009 г.".

Кроме того, по товарам (работам, услугам), которые поставлены на учет в 2007 и

2008 гг., для получения права на вычет у вас должна быть платежка на перечисление НДС

контрагенту. Ведь ваш договор поставки трансформировался в товарообменную

операцию, по которой НДС должен быть перечислен деньгами (абз. 2 п. 4 ст. 168 НК РФ).

Поэтому если вы успели до передачи имущества в оплату и перечисления суммы

НДС заявить выставленный поставщиком налог к вычету, то его необходимо

восстановить. Для этого нужно подать уточненную декларацию за период, в котором

вычет был заявлен. На этом настаивает ФНС России в указанном Письме от 23.03.2009 N

ШС-22-3/215@ (п. п. 1 и 2).

25.3.2. ВЫЧЕТ "ВХОДНОГО" НДС ДО 1 ЯНВАРЯ 2009 Г.

С 1 января 2008 г. по 1 января 2009 г. при товарообмене (бартере) вы вправе были

принять к вычету "входной" НДС в той сумме, которую предъявил вам контрагент и

которую вы ему фактически уплатили (п. 2 ст. 172 НК РФ).

Такое правило было введено одновременно с обязанностью уплаты сторонами

бартерной сделки сумм НДС друг другу отдельными платежными поручениями (абз. 2 п.

4 ст. 168 НК РФ).

При этом балансовая стоимость имущества, которое вы передали в оплату, не влияла

на размер вычета (в отличие от порядка, действовавшего до 1 января 2008 г.).

Например, в октябре 2008 г. организация "Альфа" заключила договор мены с

организацией "Бета", по условиям которого стороны отгружают друг другу

равноценные товары стоимостью 118 000 руб. (в том числе НДС 18 000 руб.). Суммы

"входного" НДС организации перечислили друг другу платежными поручениями.

Уплаченный поставщику налог организации примут к вычету, несмотря на то что

балансовая стоимость товаров организации "Альфа" - 90 000 руб., а товаров

организации "Бета" - 85 000 руб.

25.3.3. ВЫЧЕТ "ВХОДНОГО" НДС ДО 1 ЯНВАРЯ 2008 Г.

До 1 января 2008 г. вопрос о вычете "входного" НДС вызывал немало затруднений у

налогоплательщиков.

Это было связано с тем, что п. 2 ст. 172 НК РФ требовал корректировать сумму НДС,

принимаемую к вычету, исходя из балансовой стоимости имущества (с учетом его

переоценок и амортизации), переданного в оплату. Причем эта сумма могла не

соответствовать той, которая указывалась в счете-фактуре поставщика товаров (работ,

услуг) и перечислялась ему отдельным платежным поручением (п. 4 ст. 168, п. 2 ст. 172

НК РФ).

Согласно разъяснениям ФНС России и Минфина России при определении суммы

"входного" НДС к балансовой стоимости передаваемого имущества применялась

соответствующая расчетная налоговая ставка 10/110 или 18/118 (Письма ФНС России от

17.05.2005 N ММ-6-03/404@, от 11.02.2005 N 03-1-02/194/8@, Минфина России от

15.10.2004 N 03-04-11/167 (ответ на частный запрос налогоплательщика)).

Например, организация "Альфа" заключила договор мены с организацией "Бета", по

условиям которого стороны отгружают друг другу равноценные товары стоимостью

118 000 руб. (в том числе НДС 18 000 руб.).

Фактическая себестоимость товаров, отгруженных организацией "Альфа", по

данным бухгалтерского и налогового учета составила 90 000 руб., а товаров,

отгруженных организацией "Бета", - 85 000 руб.

Таким образом, организация "Альфа" вправе принять к вычету сумму "входного"

НДС в размере 13 729 руб. (90 000 руб. x 18/118), а организация "Бета" - в размере 12 966

руб. (85 000 руб. x 18/118).

Таким образом, если балансовая стоимость имущества была ниже его рыночной

стоимости, предусмотренной в договоре, то к вычету можно было принять только часть

фактически уплаченного поставщику налога. Это подтверждал и Минфин России в

Письме от 07.03.2007 N 03-07-15/31.

Например, организация "Альфа" в 2007 г. заключила договор мены с организацией

"Бета", по условиям которого стороны отгружают друг другу равноценные товары

стоимостью 118 000 руб. (в том числе НДС 18 000 руб.). Оплату НДС стороны

производят друг другу платежными поручениями.

Фактическая себестоимость отгруженных организацией "Альфа" товаров по

данным бухгалтерского и налогового учета составила 90 000 руб., а товаров,

отгруженных организацией "Бета", - 85 000 руб.

Таким образом, несмотря на то что организации фактически уплатили НДС в

размере 18 000 руб., к вычету они смогут принять только часть "входного" НДС:

организация "Альфа" - в размере 13 729 руб. (90 000 руб. x 18/118), а организация "Бета" -

в размере 12 966 руб. (85 000 руб. x 18/118).

25.3.4. ВЫЧЕТ СУММ "ВХОДНОГО" НДС ПРИ ОБМЕНЕ

РАВНОЦЕННЫМИ ТОВАРАМИ (РАБОТАМИ, УСЛУГАМИ)

Согласно положениям п. 1 ст. 568 ГК РФ, если из договора мены не вытекает иное,

товары, подлежащие обмену, предполагаются равноценными.

Тот факт, что обмениваемое сторонами сделки имущество имеет разную балансовую

стоимость, сам по себе не свидетельствует о неравноценности обмениваемых товаров. В

данной ситуации определяющим обстоятельством является то, что по воле сторон сделки

данные товары признаны равноценными (п. 7 Обзора практики разрешения споров,

связанных с договором мены (Приложение к Информационному письму Президиума ВАС

РФ от 24.09.2002 N 69)).

Следовательно, при отсутствии в договоре условия о доплате соответствующей

суммы стороне, передающей более дорогой товар, обмениваемые товары (работы, услуги)

считаются равноценными.

К вычету принимается вся сумма "входного" НДС, предъявленная контрагентом.

ПРИМЕР

принятия к вычету сумм "входного" НДС при обмене равноценными товарами в

2009 г.

Ситуация

Организация "Альфа", занимаясь розничной торговлей, в 2009 г. по договору мены

обменяла принадлежащий ей товар на равноценный товар, принадлежащий организации

"Бета". Товар был приобретен за 118 000 руб. (в том числе НДС 18 000 руб.) и

учитывался по продажной цене с торговой наценкой 50 000 руб. Рыночная цена товаров,

передаваемых организацией "Бета" по договору мены, равна 175 000 руб. (в том числе

НДС 26 695 руб.). Данная стоимость принята сторонами договора мены в качестве цены

сделки.

Решение

На основании счета-фактуры, полученного от организации "Бета", НДС по

приобретенным в результате мены товарам принимается к вычету в сумме 26 695 руб.

(п. 2 ст. 172 НК РФ).

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

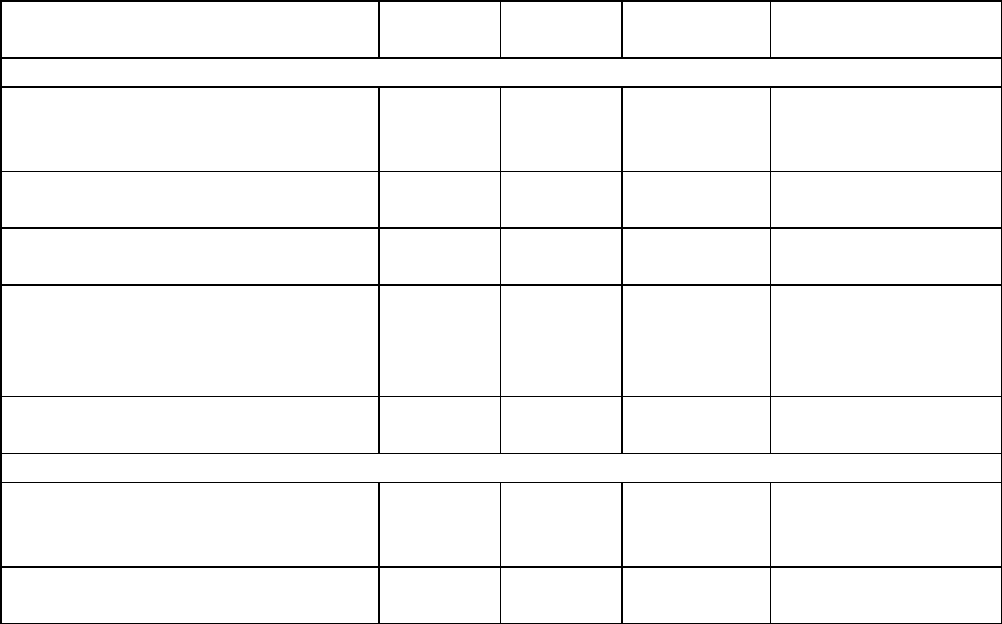

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

При приобретении товаров

Оприходованы приобретенные

товары

(118 000 - 18 000)

41 60 100 000 Отгрузочные

документы

поставщика

Отражен НДС, предъявленный

поставщиком

19 60 18 000 Счет-фактура

Принят к вычету НДС по

оприходованным товарам

68 19 18 000 Счет-фактура

Установлена наценка на

товары

41 42 50 000 Бухгалтерская

справка,

Реестр розничных

цен

Произведена оплата

поставщику за товары

60 51 118 000 Выписка банка по

расчетному счету

При обмене товарами

Отражена выручка от

реализации товаров по

договору мены

62 90-1 175 000 Товарная

накладная

Начислен НДС, подлежащий

уплате в бюджет

90-3 68 26 695 Счет-фактура

СТОРНО

Торговая наценка

41 42 50 000 Бухгалтерская

справка

Списана фактическая

себестоимость реализованных

товаров

90-2 41 100 000 Бухгалтерская

справка

Оприходованы приобретенные

при обмене товары

(175 000 - 26 695)

41 60 148 305 Сведения

о рыночной цене

товаров,

Отгрузочные

документы

поставщика

Отражен НДС, предъявленный

поставщиком по

приобретенным товарам

19 60 26 695 Счет-фактура

Произведен зачет

обязательств сторон по

договору мены (с НДС)

60 62 175 000 Договор мены

Принят к вычету НДС по

приобретенным товарам

68 19 26 695 Счет-фактура

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 90 "Продажи":

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость".

25.3.4.1. ВЫЧЕТ СУММ "ВХОДНОГО" НДС ПРИ ОБМЕНЕ

РАВНОЦЕННЫМИ ТОВАРАМИ (РАБОТАМИ, УСЛУГАМИ)

ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. при обмене равноценными товарами стороны бартерной сделки

могли принять к вычету сумму "входного" НДС, предъявленную контрагентом и

уплаченную ему на основании платежного поручения (п. 2 ст. 172 НК РФ).

ПРИМЕР

принятия к вычету в 2008 г. сумм "входного" НДС при обмене равноценными

товарами

Ситуация

Организация "Альфа", занимаясь розничной торговлей, в 2008 г. по договору мены

обменяла принадлежащий ей товар на равноценный товар, принадлежащий организации

"Бета". Товар был приобретен за 118 000 руб. (в том числе НДС 18 000 руб.) и

учитывался по продажной цене с торговой наценкой 50 000 руб. Рыночная цена товаров,

передаваемых организацией "Бета" по договору мены, равна 175 000 руб. (в том числе

НДС 26 695 руб.). Данная стоимость принята сторонами договора мены в качестве цены

сделки. НДС в размере 26 695 руб. организация "Альфа" оплатила платежным

поручением.

Решение