Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

91-1 "Прочие доходы";

91-2 "Прочие расходы".

В приложении 1 к настоящей главе приведен счет-фактура, заполненный по

условиям данного примера.

23.2.3.3. ИСЧИСЛЯЕМ НДС ПРИ РЕАЛИЗАЦИИ ПРЕДПРИЯТИЯ

ПО ЦЕНЕ ВЫШЕ БАЛАНСОВОЙ СТОИМОСТИ ЕГО ИМУЩЕСТВА

В такой ситуации вы должны исчислить НДС следующим образом:

НДС = (СИ1 x ПК x С) + (СИ2 x ПК x С) + (СИn x ПК x С),

где ПК = (ЦР - ДЗ - ЦБ) / (СИ - ДЗ - ЦБ).

В формуле использованы следующие сокращения:

СИ1, СИ2,.. СИn - балансовая стоимость одного из видов имущества реализуемого

предприятия (например, основных средств, материалов, готовой продукции и т.д.);

ПК - поправочный коэффициент;

С - ставка налога;

ДЗ - балансовая стоимость дебиторской задолженности покупателей и заказчиков;

ЦБ - балансовая стоимость ценных бумаг, которые не были переоценены;

СИ - совокупная балансовая стоимость имущества предприятия;

ЦР - цена реализации предприятия.

Напомним, что к тем активам, реализация которых не облагается НДС (например, к

ценным бумагам, дебиторской задолженности покупателей (заказчиков)), налоговая

ставка не применяется.

Поправочный коэффициент к сумме дебиторской задолженности и стоимости

ценных бумаг не применяется (абз. 2 п. 2 ст. 158 НК РФ).

ПРИМЕР

отражения в бухгалтерском учете операции по реализации предприятия по

цене выше балансовой стоимости его имущества

Ситуация

Организация "Альфа" продает организации "Бета" предприятие как

имущественный комплекс за 1 000 000 руб.

Балансовая стоимость предприятия - 800 000 руб. Имущество предприятия

состоит:

- из основных средств остаточной стоимостью 500 000 руб.;

- материалов стоимостью 100 000 руб.;

- ценных бумаг на сумму 50 000 руб.;

- дебиторской задолженности в размере 150 000 руб.

Кредиторской задолженности нет.

Предположим, что фактическая передача предприятия произведена в августе

одновременно с государственной регистрацией права собственности на него на имя

покупателя.

Решение

Так как предприятие продано по цене выше балансовой стоимости реализованного

имущества, то для исчисления НДС применяется поправочный коэффициент,

рассчитанный как отношение цены реализации предприятия, уменьшенной на

балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг,

если не принято решение об их переоценке), к балансовой стоимости реализованного

имущества, уменьшенной на балансовую стоимость дебиторской задолженности (и на

стоимость ценных бумаг, если не принято решение об их переоценке).

В данном примере поправочный коэффициент будет равен: (1 000 000 руб. - 150 000

руб. - 50 000 руб.) / (800 000 руб. - 150 000 руб. - 50 000 руб.) = 1,3333.

Для целей налогообложения цена каждого вида имущества принимается равной

произведению его балансовой стоимости на поправочный коэффициент.

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

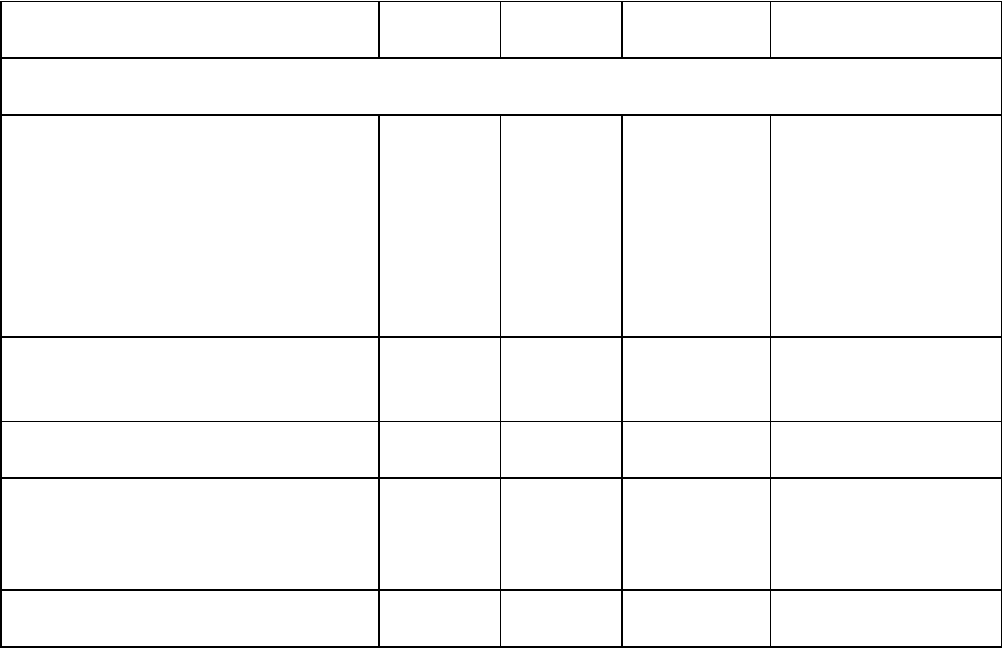

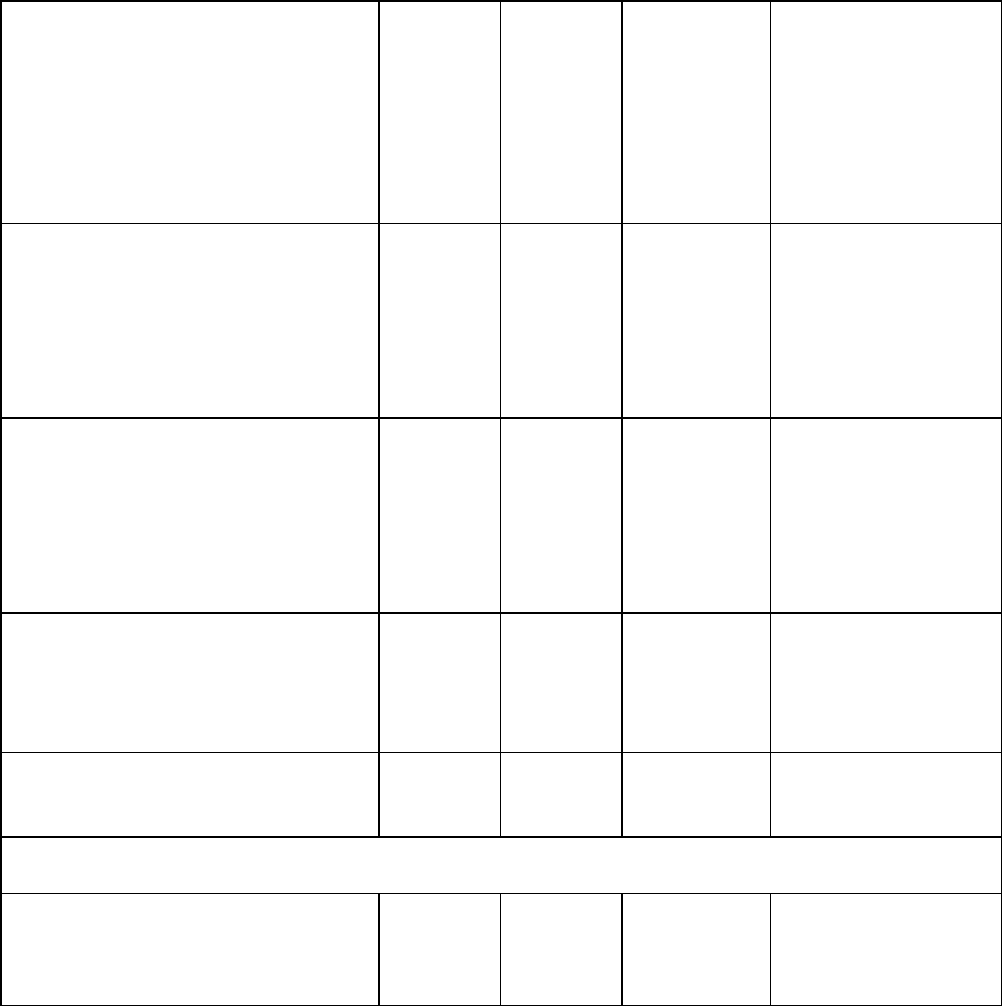

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

На дату государственной регистрации права собственности покупателя

на предприятие

Отражена договорная

стоимость проданного

предприятия

62 91-1 1 000 000 Договор

купли-продажи,

Акт о приеме-

передаче

предприятия,

Свидетельство о

государственной

регистрации

Начислен НДС по основным

средствам

(500 000 x 1,3333 x 15,25%)

91-2 68 101 664 Сводный

счет-фактура

Начислен НДС по материалам

(100 000 x 1,3333 x 15,25%)

91-2 68 20 333 Сводный

счет-фактура

Списана балансовая

стоимость имущества

проданного предприятия

91-2 01,

10,

58,

62

800 000 Акт о приеме-

передаче

предприятия

Получены денежные средства

за проданное предприятие

51 62 1 000 000 Бухгалтерская

справка

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 91 "Прочие доходы и расходы":

91-1 "Прочие доходы";

91-2 "Прочие расходы".

В приложении 2 к настоящей главе приведен счет-фактура, заполненный по

условиям данного примера.

23.2.4. ОФОРМЛЯЕМ СЧЕТ-ФАКТУРУ

В течение пяти календарных дней после перехода права собственности на

предприятие к покупателю вы должны выставить ему счет-фактуру <1> (п. 3 ст. 168 НК

РФ).

--------------------------------

<1> Напомним, что помимо традиционного счета-фактуры "по отгрузке" с 1 января

2009 г. продавец в обязательном порядке должен выставить покупателю счет-фактуру при

получении от него аванса (подробнее см. разд. 22.2.1.5.1 "Счет-фактура при получении

аванса после 1 января 2009 г.").

При оформлении счета-фактуры вам необходимо учесть следующие требования (п. 4

ст. 158 НК РФ):

- счет-фактуру вы должны составить сводный, т.е. по всем видам имущества;

- в нем отдельно указывается стоимость реализуемых активов и обязательств

(основных средств, нематериальных активов, прочих видов имущества производственного

и непроизводственного назначения, сумма дебиторской задолженности, стоимость ценных

бумаг и стоимость других позиций активов баланса);

- цена каждого вида актива принимается равной произведению его балансовой

стоимости на поправочный коэффициент (за исключением дебиторской задолженности и

стоимости ценных бумаг при реализации предприятия по цене выше его балансовой

стоимости);

- по каждому виду имущества, реализация которого облагается НДС, в графе "Ставка

НДС" надо указать размер ставки 15,25%, а в графе "Сумма НДС" - сумму НДС,

рассчитанную как произведение налоговой базы на ставку 15,25%.

При этом в графе "Всего с НДС" отражается договорная цена реализуемого

предприятия;

- к счету-фактуре необходимо приложить акт инвентаризации.

В приложениях к данной главе приведены примеры заполнения:

- счета-фактуры при реализации предприятия по цене ниже балансовой стоимости

его имущества;

- счета-фактуры при реализации предприятия по цене выше балансовой стоимости

его имущества.

23.2.5. ЗАПОЛНЯЕМ ДЕКЛАРАЦИЮ

Операцию по продаже предприятия вы должны отразить в соответствующих строках

налоговой декларации по НДС по итогам того налогового периода, в котором произошел

переход права собственности.

Форма налоговой декларации утверждена Приказом Минфина России от 07.11.2006

N 136н.

В графе 4 строки 090 разд. 3 декларации по НДС вам необходимо указать размер

исчисленной налоговой базы, а в графе 6 той же строки - исчисленную сумму НДС.

23.3. УЧЕТ ПРЕДПРИЯТИЯ У ПОКУПАТЕЛЯ

23.3.1. "ВХОДНОЙ" НДС

Если вы являетесь покупателем предприятия, то сумму НДС, предъявленную вам его

продавцом, вы вправе принять к вычету при соблюдении ряда условий (пп. 1, 2 п. 2 ст.

171, п. 1 ст. 172 НК РФ):

- предприятие приобретено для осуществления операций, подлежащих обложению

НДС;

- имеется счет-фактура, выставленный продавцом;

- имущество (активы) предприятия принято к учету.

23.3.2. ПОКУПКА ПРЕДПРИЯТИЯ ПО ЦЕНЕ НИЖЕ

БАЛАНСОВОЙ СТОИМОСТИ ЕГО ИМУЩЕСТВА (АКТИВОВ)

При покупке предприятия по цене ниже балансовой стоимости его активов в

бухгалтерском учете покупателя возникает разница. Такая разница признается

отрицательной деловой репутацией организации. Она относится на финансовые

результаты организации-покупателя в составе прочих доходов и амортизируется

равномерно в течение 20 лет (но не более срока деятельности организации). Основание -

п. п. 42, 45 Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ

14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н.

ПРИМЕР

отражения в бухгалтерском учете операции по приобретению предприятия по

цене ниже балансовой стоимости его имущества (активов)

Ситуация

Организация "Альфа" приобретает у организации "Бета" предприятие как

имущественный комплекс за 800 000 руб. (в том числе НДС 103 700 руб.).

Балансовая стоимость активов предприятия - 1 000 000 руб. Имущество

предприятия состоит:

- из основных средств остаточной стоимостью 700 000 руб.;

- материалов стоимостью 150 000 руб.;

- ценных бумаг на сумму 50 000 руб.;

- дебиторской задолженности в размере 100 000 руб.

Кредиторской задолженности нет.

Фактическая передача предприятия произведена одновременно с государственной

регистрацией права собственности на него на имя покупателя.

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

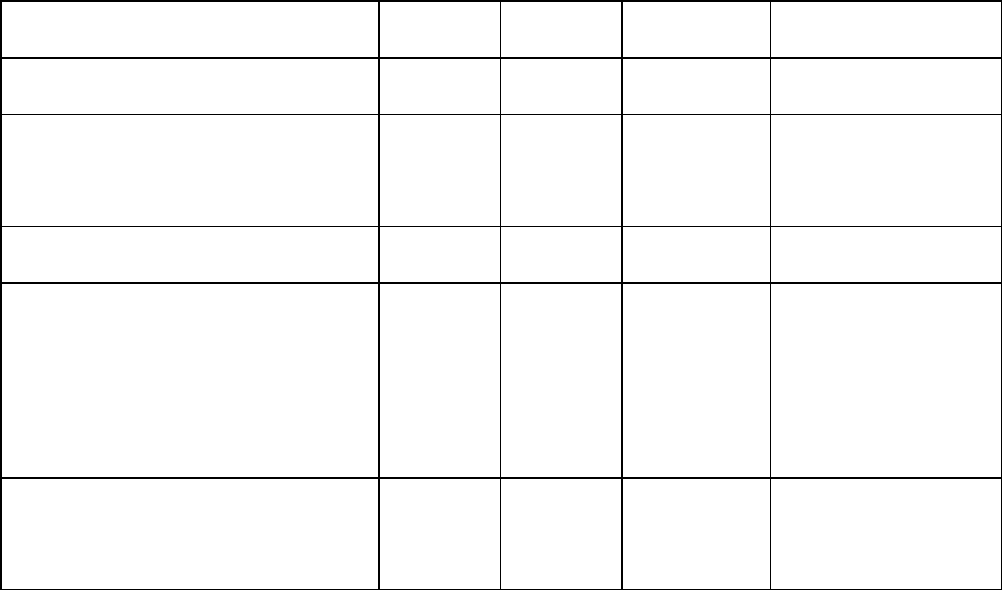

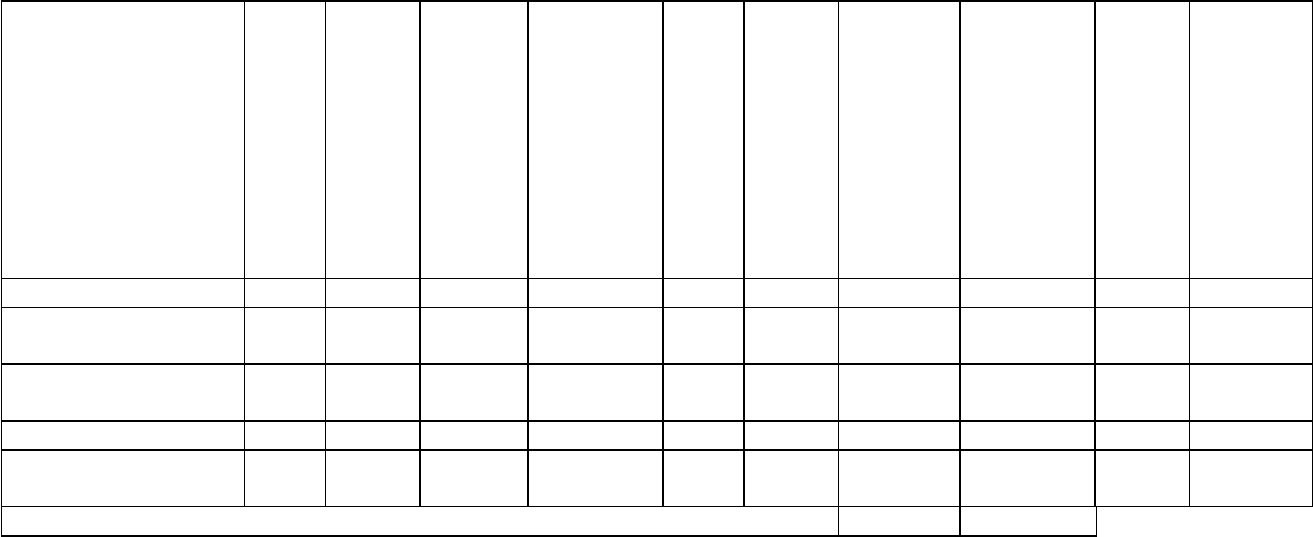

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражена оплата продавцу

предприятия

60 51 800 000 Выписка банка по

расчетному счету

Отражены вложения в

приобретение предприятия

(800 000 - 103 700)

08-9 60 696 300 Договор

купли-продажи,

Свидетельство

о регистрации

Отражен НДС по

приобретенному предприятию

19 60 103 700 Сводный

счет-фактура

Отражено приобретение

основных средств, право

собственности на которые

перешло в связи с

приобретением предприятия

08-4 08-9 700 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия

Приняты к учету основные

средства, полученные в

составе предприятия как

имущественного комплекса

01 08-4 700 000 Акт о приеме-

передаче объекта

основных средств

Приняты к учету материалы,

полученные в составе

предприятия как

имущественного комплекса

10 08-9 150 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия,

Приходный ордер

Приняты к учету ценные

бумаги, полученные в

составе предприятия как

имущественного комплекса

58 08-9 50 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия

Принята к учету дебиторская

задолженность, полученная в

составе предприятия как

имущественного комплекса

62 08-9 100 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия

Отражена величина

отрицательной деловой

репутации приобретенного

предприятия <*>

08-9 98 303 700 Бухгалтерская

справка-расчет

Принят к вычету НДС,

предъявленный продавцом

предприятия

68 19 103 700 Сводный

счет-фактура

Бухгалтерские записи ежемесячно с месяца, следующего за месяцем перехода

права собственности на предприятие, в течение 20 лет

Признан прочий доход

отчетного месяца

(303 700 / (20 x 12)) <*>

98 91-1 1 265,42 Бухгалтерская

справка-расчет

--------------------------------

<*> В данном примере не рассматривается порядок признания данного дохода в

целях исчисления налога на прибыль и отражения в учете разниц, возникающих в

соответствии с Положением по бухгалтерскому учету "Учет расчетов по налогу на

прибыль" ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н.

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 08 "Вложения во внеоборотные активы":

08-4 "Приобретение объектов основных средств";

08-9 "Вложения в приобретение предприятия как имущественного комплекса".

23.3.3. ПОКУПКА ПРЕДПРИЯТИЯ ПО ЦЕНЕ ВЫШЕ

БАЛАНСОВОЙ СТОИМОСТИ ЕГО ИМУЩЕСТВА (АКТИВОВ)

При покупке предприятия по цене выше балансовой стоимости его активов и

обязательств в бухгалтерском учете покупателя возникает разница. Такая разница

признается положительной деловой репутацией организации и отражается в составе

нематериальных активов (п. п. 4, 42 ПБУ 14/2007).

Положительная деловая репутация учитывается в качестве отдельного инвентарного

объекта и амортизируется в течение 20 лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации организации

определяются линейным способом (п. п. 43, 44 ПБУ 14/2007).

ПРИМЕР

отражения в бухгалтерском учете операции по приобретению предприятия по

цене выше балансовой стоимости его имущества (активов)

Ситуация

Организация "Альфа" приобретает у организации "Бета" предприятие как

имущественный комплекс за 1 000 000 руб. (в том числе НДС 122 000 руб.).

Балансовая стоимость предприятия - 800 000 руб. Имущество предприятия

состоит:

- из основных средств остаточной стоимостью 500 000 руб.;

- материалов стоимостью 100 000 руб.;

- ценных бумаг на сумму 50 000 руб.;

- дебиторской задолженности в размере 150 000 руб.

Кредиторской задолженности нет.

Фактическая передача предприятия произведена одновременно с государственной

регистрацией права собственности на него на имя покупателя.

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

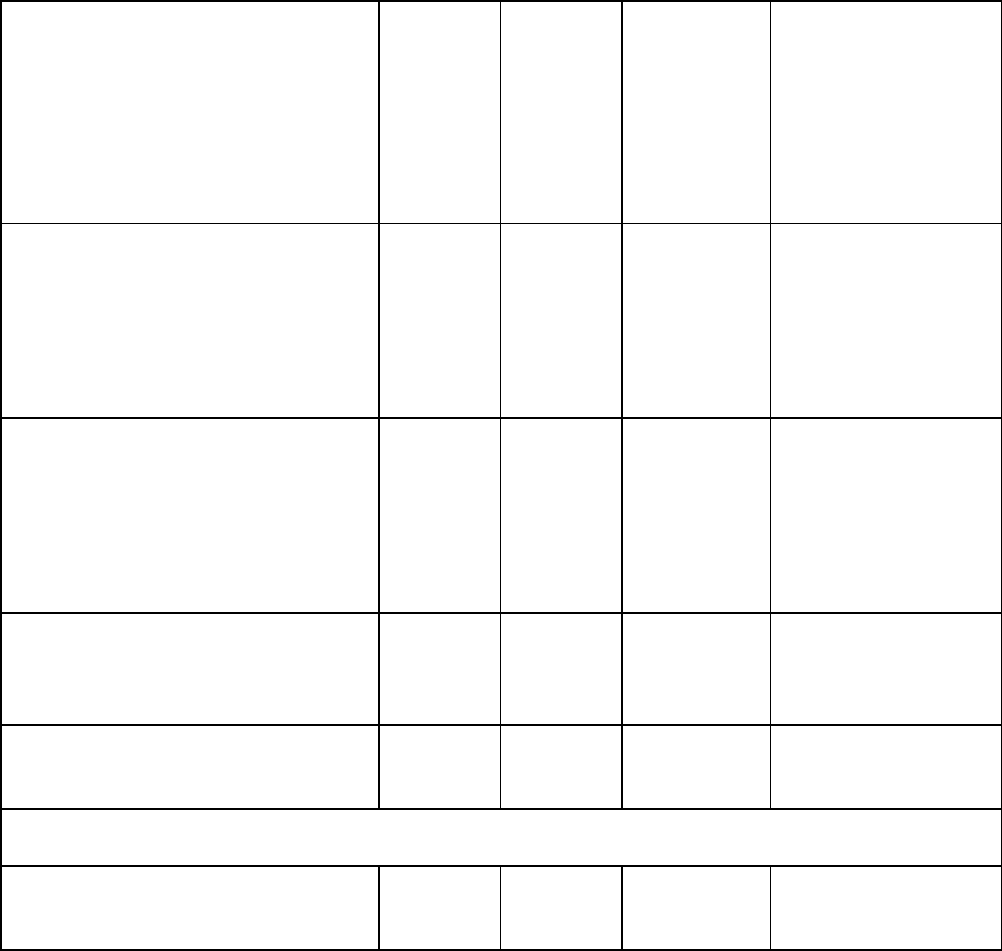

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Отражена оплата продавцу

предприятия

60 51 1 000 000 Выписка банка по

расчетному счету

Отражены вложения в

приобретение предприятия

(1 000 000 - 121 997)

08-9 60 878 003 Договор

купли-продажи,

Свидетельство

о регистрации

Отражен НДС по

приобретенному предприятию

19 60 121 997 Счет-фактура

(сводный)

Приняты к учету основные

средства приобретенного

предприятия

08-4 08-9 500 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия

Основные средства

предприятия приняты к учету

организацией

01 08-4 500 000 Акт о приеме-

передаче объекта

основных средств

Приняты к учету материалы

приобретенного предприятия

10 08-9 100 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия,

Приходный ордер

Приняты к учету ценные

бумаги приобретенного

предприятия

58 08-9 50 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия

Принята к учету дебиторская

задолженность

приобретенного предприятия

62 08-9 150 000 Акт о приеме-

передаче

предприятия,

Инвентаризацион-

ная опись

активов

предприятия

Отражена величина

положительной деловой

репутации приобретенного

предприятия

(878 003 - 800 000)

04 08-9 78 003 Бухгалтерская

справка-расчет

Принят к вычету НДС,

предъявленный продавцом

предприятия

68 19 121 997 Счет-фактура

(сводный)

Бухгалтерские записи ежемесячно с месяца, следующего за месяцем перехода

права собственности на предприятие, в течение 20 лет

Отражена амортизация

положительной деловой

репутации

(78 003 / 20 / 12)

20 04 325 Бухгалтерская

справка-расчет

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 08 "Вложения во внеоборотные активы":

08-4 "Приобретение объектов основных средств";

08-9 "Вложения в приобретение предприятия как имущественного комплекса".

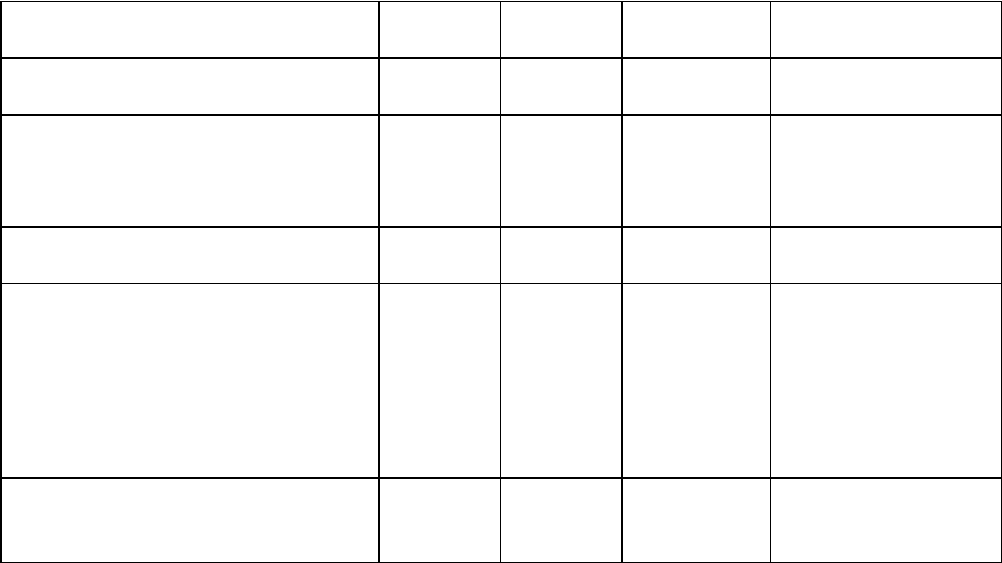

Приложение 1 к главе 23

Образец заполнения сводного счета-фактуры при продаже

предприятия по цене ниже балансовой стоимости имущества

252 14 июля 2009 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

Общество с ограниченной ответственностью "Альфа"

(ООО "Альфа") <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

822 14 июля 2009 г.

К платежно-расчетному документу N ------- от --------------- (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

Наименование

товара (описание

выполненных

работ, оказанных

услуг),

имущественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Основные средства - - - 560 000

<**>

- 15,25 85 400 - - -

Материалы - - - 120 000

<***>

- 15,25 18 300 - - -

Ценные бумаги - - - 50 000 - - - - - -

Дебиторская

задолженность

- - - 100 000 - - - - - -

Всего к оплате 103 700 800 000

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и сокращенного наименования продавца

предусмотрена абз. 3 Приложения N 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг

продаж при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства РФ от 02.12.2008 N 914.

Соответствующие изменения внесены в Правила Постановлением Правительства РФ от 26.05.2009 N 451 и вступили в силу с 9 июня 2009 г.

Добавим, что из буквального толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-фактуре должно указываться лишь одно

наименование продавца. Кроме того, ФНС России заявила, что налоговые органы не будут считать нарушением, если в строке 2 счета-

фактуры будет указано только полное или только сокращенное наименование (Информационное сообщение ФНС России от 23.06.2009).

<**> Цена основных средств (700 000 x 0,8).

<***> Цена материалов (150 000 x 0,8).

Приложение 2 к главе 23

Образец заполнения сводного счета-фактуры при продаже

предприятия по цене выше балансовой стоимости имущества

258 11 августа 2009 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

Общество с ограниченной ответственностью "Альфа"

(ООО "Альфа") <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

822 11 августа 2009 г.

К платежно-расчетному документу N ---- от ------------------ (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)