Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

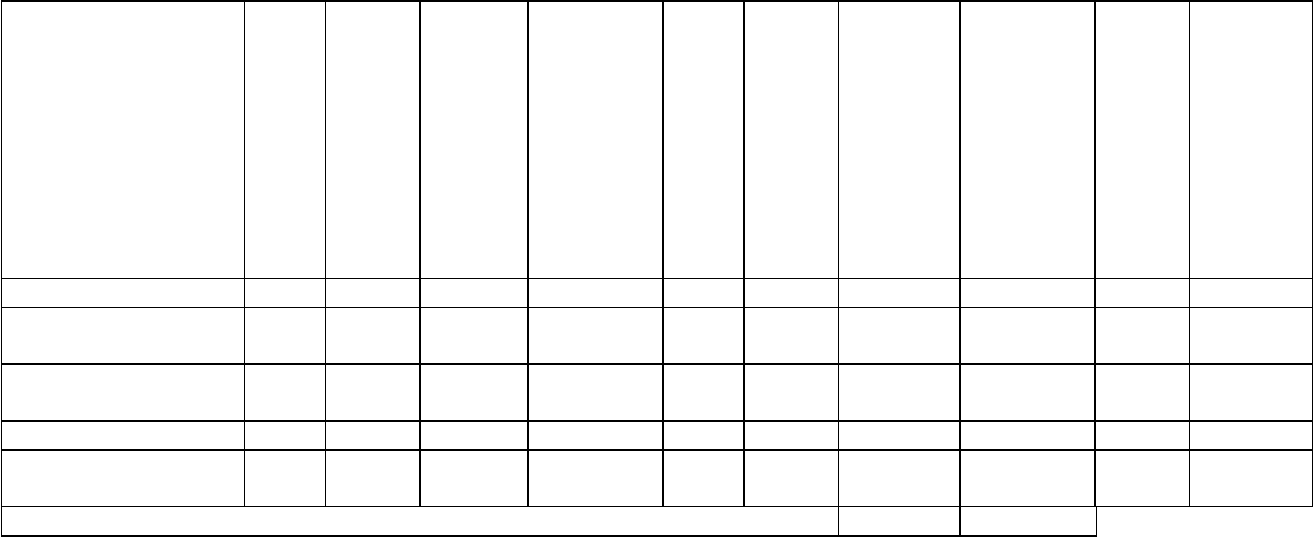

Наименование

товара (описание

выполненных

работ, оказанных

услуг),

имущественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Основные средства - - - 666 650

<**>

- 15,25 101 664 - - -

Материалы - - - 133 330

<***>

- 15,25 20 333 - - -

Ценные бумаги - - - 50 000 - - - - - -

Дебиторская

задолженность

- - - 150 000 - - - - - -

Всего к оплате 121 997 1 000 000

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и

сокращенного наименования продавца предусмотрена абз. 3 Приложения N 1 к Правилам.

Соответствующие изменения внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из буквального

толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-фактуре должно указываться

лишь одно наименование продавца. Кроме того, ФНС России заявила, что налоговые

органы не будут считать нарушением, если в строке 2 счета-фактуры будет указано только

полное или только сокращенное наименование (Информационное сообщение ФНС России

от 23.06.2009).

<**> Цена основных средств (500 000 x 1,3333).

<***> Цена материалов (100 000 x 1,3333).

ГЛАВА 24. БЕЗВОЗМЕЗДНАЯ ПЕРЕДАЧА ТОВАРОВ (РАБОТ, УСЛУГ)

В целях исчисления НДС передача права собственности на товары, результатов

выполненных работ, оказание услуг на безвозмездной основе на территории РФ

признается реализацией товаров (работ, услуг) и, соответственно, объектом

налогообложения по НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ).

Поэтому если вы, например, дарите кому-нибудь имущество, передаете его в

безвозмездное пользование по договору ссуды, бесплатно выполняете работу или

оказываете услугу, то с этих операций вы должны исчислить и уплатить в бюджет НДС

(см., например, Определение ВАС РФ от 29.01.2009 N ВАС-401/09).

Имейте в виду, что это правило действует и в случаях, когда вы вручаете подарки

своим работникам, предоставляете им продукты питания (чай, кофе и др.), выдаете

трудовые книжки (вкладыши в них) и т.д. (Письма Минфина России от 22.01.2009 N 03-

07-11/16, от 28.11.2008 N 03-07-11/371, от 27.11.2008 N 03-07-11/367, от 05.07.2007 N 03-

07-11/212) <1>.

--------------------------------

<1> В то же время на этот счет есть и другая позиция. По мнению некоторых

специалистов, в таких случаях реализации по смыслу п. 1 ст. 39 НК РФ не происходит.

Например, в определенных ситуациях работодатель обязан обеспечить работнику

нормальные условия труда в соответствии с законодательством или условиями

коллективного договора. Существует и положительная судебная практика по этому

вопросу (см. Постановления ФАС Московского округа от 17.02.2006, 10.02.2006 N КА-

А40/13265-05, ФАС Уральского округа от 20.02.2008 N Ф09-514/08-С2, ФАС Западно-

Сибирского округа от 04.03.2009 N Ф04-1315/2009(1768-А75-34), ФАС Северо-Западного

округа от 11.12.2008 N А56-19219/2008, от 20.11.2008 N А05-10210/2007, ФАС Северо-

Кавказского округа от 30.10.2008 N Ф08-6516/2008). Однако такую точку зрения придется

отстаивать в суде.

Безвозмездной передачи имущества не происходит в случаях, когда

предприниматель прекратил предпринимательскую деятельность и оставил

приобретенное ранее имущество для личного пользования. Ведь в такой ситуации

собственник товара не меняется (см. Постановление ФАС Северо-Кавказского округа от

19.12.2007 N Ф08-8225/07-3067А (оставлено в силе Определением ВАС РФ от 04.04.2008

N 4360/08)).

Итак, по правилам гл. 21 НК РФ передача права собственности на товары

(выполнение работ, оказание услуг) как на возмездной, так и на безвозмездной основе

представляет собой их реализацию.

А поскольку в целях исчисления НДС возмездная и безвозмездная реализация

товаров (работ, услуг) являются, по сути, идентичными операциями, то и в порядке их

налогообложения много общего.

Так, при совершении указанных операций по одним и тем же правилам определяется

налоговая база (абз. 1 п. 2 ст. 154 НК РФ), применяются налоговые ставки (ст. 164 НК

РФ), исчисляется сумма налога (ст. 166 НК РФ), выставляются счета-фактуры (ст. ст. 168,

169 НК РФ), принимается к вычету "входной" НДС, исчисленный со стоимости

имущества, приобретенного для дальнейшей реализации (ст. ст. 171, 172 НК РФ). При

выставлении счетов-фактур в строках 4 "Грузополучатель и его адрес", 6 "Покупатель", 6а

"Адрес", 6б "ИНН/КПП покупателя" проставляются прочерки (Письмо Минфина России

от 05.07.2007 N 03-07-11/212).

Тем не менее специфика безвозмездной реализации товаров (работ, услуг),

заключающаяся в неполучении передающей стороной платы или иного встречного

предоставления от принимающей стороны (п. 2 ст. 423 ГК РФ), предполагает некоторые

особенности обложения НДС таких операций. На них мы остановимся подробнее.

24.1. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ, КОТОРЫЕ

НЕОБХОДИМО УЧИТЫВАТЬ ПЕРЕДАЮЩЕЙ СТОРОНЕ

По общему правилу в целях исчисления НДС моментом определения налоговой базы

является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров

(выполнения работ, оказания услуг), передачи имущественных прав.

Поскольку при безвозмездной реализации товаров (работ, услуг) факт оплаты

(частичной оплаты) отсутствует, то в таких случаях налоговая база по НДС всегда

определяется в день отгрузки (передачи) товаров (работ, услуг).

Еще одна особенность, которая является следствием того, что при безвозмездной

передаче передающая сторона не предъявляет к оплате принимающей стороне ни цену

реализуемого товара (работ, услуг), ни сумму налога, заключается в том, что в этих

ситуациях НДС в бюджет уплачивается за счет средств передающей стороны (см.,

например, Письмо Минфина России от 16.04.2009 N 03-07-08/90).

Причем уплаченная сумма НДС в целях налогообложения прибыли не учитывается,

а покрывается за счет собственных средств организации, оставшихся после

налогообложения (п. 16 ст. 270 НК РФ).

ПРИМЕР

исчисления НДС при безвозмездной реализации товаров

Ситуация

Организация приняла решение подарить своим сотрудницам к 8 Марта

электрические чайники. Для этих целей в декабре 2008 г. приобретено 10 электрических

чайников общей стоимостью 11 800 руб. (в том числе НДС 1800 руб.). Чайники

оприходованы, счет-фактура получен в том же месяце. Покупная стоимость чайников

соответствует уровню рыночных цен.

Подарки вручены сотрудницам 6 марта 2009 г.

Решение

Чайники приобретены организацией для безвозмездной передачи, т.е. для

совершения операции, облагаемой НДС, оприходованы. У организации имеется счет-

фактура, выставленный поставщиком. Поэтому организация в декабре 2008 г. приняла к

вычету сумму НДС в размере 1800 руб., предъявленную поставщиком.

При вручении сотрудницам подарков 6 марта 2009 г. у организации возникает

объект налогообложения по НДС и обязанность по определению налоговой базы.

Поскольку рыночная стоимость чайников (без учета НДС) соответствует

стоимости их приобретения (без учета НДС), то налоговая база равна 10 000 руб.

Безвозмездная передача облагается НДС по налоговой ставке 18%. Следовательно,

сумма НДС, исчисленная организацией, составит 1800 руб. (10 000 руб. x 18%).

Данную операцию организация отражает в налоговой декларации по НДС за I

квартал 2009 г. При этом налоговая база показывается в графе 4 строки 020 разд. 3

"Расчет суммы налога, подлежащей уплате в бюджет по операциям по реализации

товаров (работ, услуг), передаче имущественных прав, облагаемых по налоговым

ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской

Федерации", а исчисленная сумма НДС - в графе 6 этой же строки.

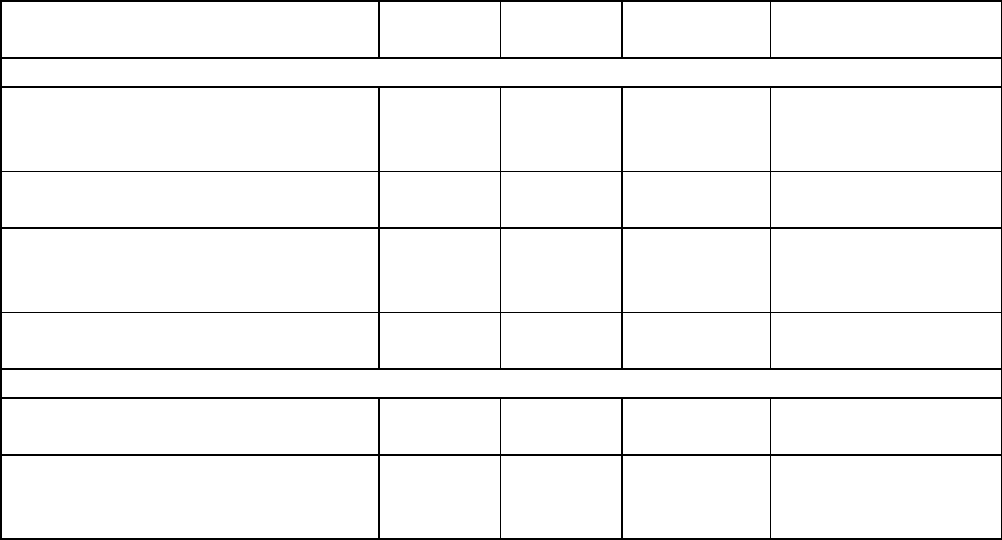

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

Записи в декабре 2008 г.

Чайники приняты к учету в

составе товаров

41 60 10 000 Отгрузочные

документы

поставщика

Отражен НДС по

приобретенным чайникам

19 60 1 800 Счет-фактура

Принята к вычету сумма НДС,

указанная в счете-фактуре

поставщика

68 19 1 800 Счет-фактура

Произведена оплата

поставщику

60 51 11 800 Выписка банка по

расчетному счету

Записи в марте 2009 г.

Отражена безвозмездная

передача чайников

91-2 41 10 000 Накладные

Начислен НДС при

безвозмездной передаче

чайников

91-2 68 1 800 Счет-фактура,

Приказ

руководителя

24.2. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ, КОТОРЫЕ

НЕОБХОДИМО УЧИТЫВАТЬ ПРИНИМАЮЩЕЙ СТОРОНЕ

Как мы уже выяснили, сторона, в пользу которой безвозмездно передаются товары

(выполняются работы, оказываются услуги), своему контрагенту ничего не оплачивает.

Поэтому права на вычет сумм НДС (п. 2 ст. 171 НК РФ) у нее не возникает и НДС

включается в первоначальную стоимость приходуемых товаров (работ, услуг).

Это обстоятельство, в свою очередь, объясняет требование п. 11 Правил ведения

журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж

при расчетах по налогу на добавленную стоимость, утвержденных Постановлением

Правительства РФ от 02.12.2000 N 914 (далее - Правила). Согласно названному

положению в книге покупок, которая, напомним, ведется в целях определения суммы

НДС, предъявляемой к вычету (возмещению) (п. 7 Правил), счета-фактуры, полученные

при безвозмездной передаче товаров (работ, услуг), включая основные средства и

нематериальные активы, не регистрируются.

Отметим, что применительно к порядку ведения журнала учета полученных счетов-

фактур какие-либо особенности Правилами не предусмотрены.

Следовательно, в этом журнале счета-фактуры, полученные при безвозмездной

реализации товаров (работ, услуг), регистрируются принимающей стороной в обычном

порядке (п. п. 1, 2 Правил).

24.3. ПОСЛЕДУЮЩЕЕ ИСПОЛЬЗОВАНИЕ БЕЗВОЗМЕЗДНО

ПОЛУЧЕННОГО ИМУЩЕСТВА

Распорядиться безвозмездно полученным имуществом вы вправе по своему

усмотрению (речь, разумеется, не идет о тех случаях, когда имущество передается

безвозмездно для использования в определенных целях, например в рамках

благотворительной деятельности (пп. 12 п. 3 ст. 149 НК РФ)).

Мы уделим внимание двум возможным вариантам использования

налогоплательщиком безвозмездно полученного имущества.

24.3.1. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ

ПРИ РЕАЛИЗАЦИИ БЕЗВОЗМЕЗДНО ПОЛУЧЕННОГО ИМУЩЕСТВА

В случае дальнейшей реализации безвозмездно полученного имущества у его

продавца возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

Поскольку полученное безвозмездно имущество приходовалось по стоимости с

учетом НДС (при условии, что передающая сторона - плательщик НДС), то при

определении налоговой базы при его реализации следует руководствоваться положениями

п. 3 ст. 154 НК РФ.

Согласно этим положениям налоговая база в рассматриваемой ситуации

определяется по следующей формуле:

налоговая база = цена продажи - балансовая стоимость,

где цена продажи - цена по договору с учетом НДС, акциза (для подакцизных

товаров). Указанная цена должна соответствовать рыночным ценам;

балансовая стоимость - стоимость реализуемого имущества (остаточная стоимость с

учетом переоценок), отраженная в учете продавца.

Обращаем также внимание на то, что при исчислении НДС в данном случае вы

должны применить расчетную налоговую ставку 10/110 или 18/118 в зависимости от вида

реализуемого имущества (п. 4 ст. 164 НК РФ).

ПРИМЕР

исчисления НДС при реализации безвозмездно полученного имущества,

учтенного с налогом

Ситуация

Для осуществления предпринимательской деятельности организация получила от

своего учредителя - индивидуального предпринимателя компьютер. Стоимость

полученного компьютера составила 27 140 руб. (в том числе НДС в размере 4140 руб.,

уплаченный в бюджет передающей стороной).

По истечении двух лет организация реализует компьютер за 15 140 руб. (с учетом

НДС). На момент продажи остаточная стоимость компьютера с учетом переоценок

составила 13 240 руб.

Решение

Налоговая база при реализации компьютера составит 1900 руб. (15 140 руб. - 13 240

руб.).

Поскольку при исчислении НДС в данном случае применяется расчетная налоговая

ставка 18/118, сумма НДС составит 289,83 руб. (1900 руб. x 18/118).

Эти особенности определения налоговой базы и применения налоговой ставки вам

необходимо учитывать при заполнении счета-фактуры, выставляемого покупателю при

реализации безвозмездно полученного имущества, подлежащего учету по стоимости с

учетом НДС.

Так, при оформлении счета-фактуры в рассматриваемой ситуации продавцу надо

иметь в виду следующие особенности (см. Письма УМНС России по г. Москве от

12.10.2004 N 24-11/65554 и от 11.05.2004 N 24-11/31157).

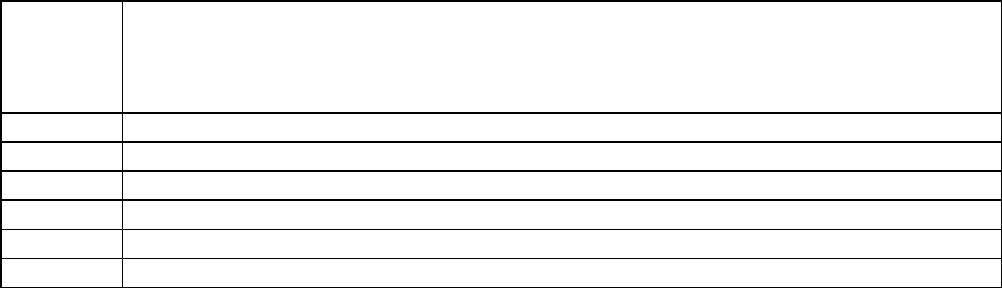

Номер

графы

счета-

фактуры

Особенности заполнения графы

Графа 1 Делается пометка "с межценовой разницы"

Графа 4 Указывается полная цена реализуемого имущества

Графа 5 Указывается межценовая разница с учетом НДС

Графа 7 Указывается налоговая ставка в размере 18/118 или 10/110

Графа 8 Указывается сумма НДС, исчисленная с межценовой разницы

Графа 9 Указывается стоимость реализованного имущества

Примечание

Образец заполнения счета-фактуры при реализации имущества, которое получено

безвозмездно, приведен в приложении к настоящей главе.

24.3.2. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИ ПЕРЕДАЧЕ

БЕЗВОЗМЕЗДНО ПОЛУЧЕННОГО ИМУЩЕСТВА В ОПЛАТУ

ПРИОБРЕТАЕМЫХ ТОВАРОВ (РАБОТ, УСЛУГ)

Факт оплаты (и, соответственно, наличия затрат) при приобретении товаров (работ,

услуг) не имеет значения для вычета "входного" НДС. Для того чтобы принять "входной"

НДС к вычету, нужно соблюсти три условия:

- иметь в наличии правильно заполненный счет-фактуру поставщика;

- оприходовать в учете приобретенные товары (работы, услуги), имущественные

права;

- использовать приобретенные товары (работы, услуги), имущественные права в

деятельности, облагаемой НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Таким образом, при передаче безвозмездно полученного имущества в счет оплаты

приобретаемых товаров (работ, услуг), имущественных прав вы сможете принять НДС к

вычету при соблюдении вышеперечисленных условий.

Важно при этом помнить, что подобная операция осуществляется по правилам

договора мены и имеет свои особенности при обложении НДС. Эти особенности мы

рассмотрим в гл. 25 "Обмен товарами (работами, услугами)".

Приложение к главе 24

Образец заполнения счета-фактуры

при реализации безвозмездно полученного имущества

304 28 июля 2009 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

Общество с ограниченной ответственностью "Альфа"

(ООО "Альфа") <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

К платежно-расчетному документу N _________ от _____________ (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

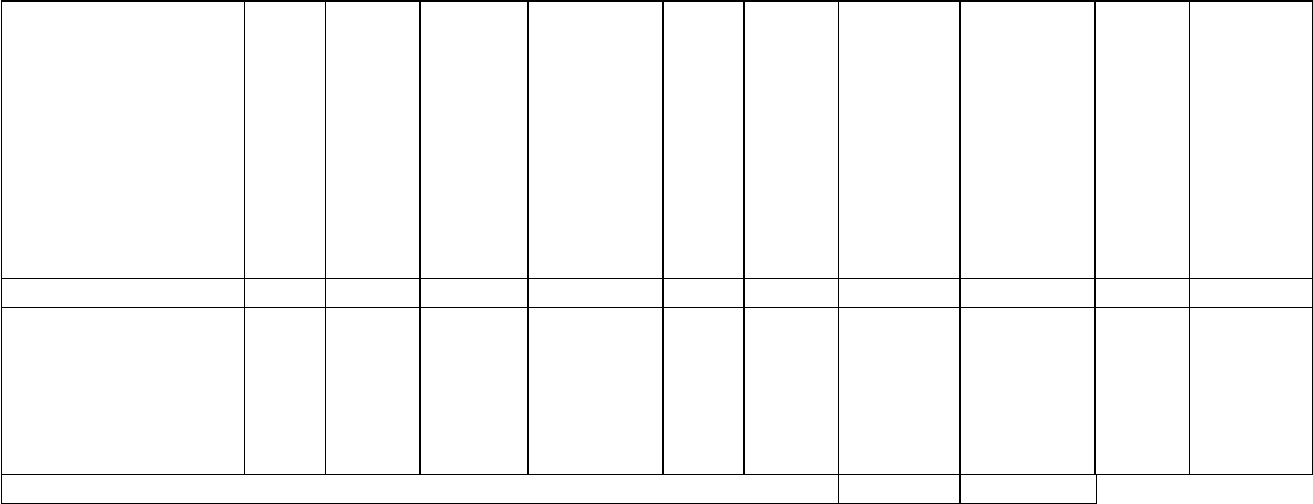

Наименование

товара (описание

выполненных

работ, оказанных

услуг),

имущественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Компьютер Excilon

Intel Pentium

D524

3.06/512/80/i

"с межценовой

разницы"

шт. 1 14 850 1 900 - 18/118

"с

межце-

новой

разни-

цы"

289,83 15 140 - -

Всего к оплате 289,83 15 140

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и

сокращенного наименования продавца предусмотрена абз. 3 Приложения N 1 к Правилам.

Соответствующие изменения внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из буквального

толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-фактуре должно указываться

лишь одно наименование продавца. Кроме того, ФНС России заявила, что налоговые

органы не будут считать нарушением, если в строке 2 счета-фактуры будет указано только

полное или только сокращенное наименование (Информационное сообщение ФНС России

от 23.06.2009).

ГЛАВА 25. ОБМЕН ТОВАРАМИ (РАБОТАМИ, УСЛУГАМИ)

Порядок уплаты НДС по сделкам, в которых оплата за товары (работы, услуги)

производится не денежными средствами, а другим имуществом налогоплательщика,

имеет ряд особенностей. Эти особенности мы и рассмотрим в настоящей главе.

25.1. ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ ТОВАРООБМЕННЫХ

(БАРТЕРНЫХ) ОТНОШЕНИЙ

На практике сделки, в результате которых стороны обмениваются товарами

(работами, услугами), зачастую называются товарообменными (бартерными).

В большинстве случаев основанием для обмена одного товара на другой является

заключенный сторонами договор мены (гл. 31 ГК РФ).

Однако на практике обмен товарами (так же как работами и услугами) может

происходить в результате других сделок, изначально не направленных на это.

Например, из-за нехватки свободных денежных средств покупатель может по

соглашению с поставщиком рассчитаться за отгруженные товары (работы, услуги) своим

имуществом. В результате между ними складываются товарообменные (бартерные)

отношения.

Основание

возникновения

товарообменных

(бартерных)

отношений

Суть сделки

Договор мены (п. 1

ст. 567 ГК РФ)

Каждая из сторон сделки обязуется передать в

собственность другой стороны один товар в обмен на

другой. (Согласно п. 2 ст. 567 ГК РФ стороны сделки

одновременно являются продавцами и покупателями

товара.)

Соглашение о

предоставлении

отступного (ст. 409

ГК РФ)

Обязательство покупателя по оплате стоимости

приобретенных товаров (работ, услуг) деньгами

прекращается, а исполнение происходит путем передачи

имущества

Соглашение о

новации (ст. 414

ГК РФ)

Обязательство покупателя по оплате стоимости

приобретенных товаров (работ, услуг) деньгами

прекращается и заменяется на обязательство поставить

на соответствующую сумму товары

По мнению арбитражных судов, в тех случаях, когда взаимные денежные

обязательства сторон по оплате отгруженных товаров (работ, услуг) прекращаются

взаимозачетом (ст. 410 ГК РФ), товарообменных (бартерных) отношений между

сторонами не возникает. Следовательно, особенности исчисления НДС, которые

установлены для товарообменных (бартерных) операций, на подобные случаи не

распространяются (Определение ВАС РФ от 22.08.2008 8375/08, Постановления ФАС

Уральского округа от 20.02.2008 N Ф09-11449/07-С2, от 22.03.2007 N Ф09-1868/07-С2,

ФАС Волго-Вятского округа от 14.01.2008 N А11-1733/2007-К2-24/95, ФАС Западно-

Сибирского округа от 08.12.2004 N Ф04-7848/2004(5939-А45-34), от 01.03.2004 N

Ф04/1051-282/А27-2004, ФАС Центрального округа от 26.05.2005 N А09-718/05-13).

Также не признается товарообменной операция, когда должник по договору займа,

выданного деньгами, возвращает его имуществом по соглашению об отступном. Эту

операцию контролирующие органы расценивают как обычную поставку товаров

заемщиком заимодавцу, при которой сумма займа признается предоплатой за переданное

имущество на дату заключения соглашения об отступном (Письмо ФНС России от

28.11.2008 N ШС-6-3/868@).

Например, организация "Альфа" выдала организации "Бета" денежный заем в I

квартале. Во II квартале стороны заключили соглашение о том, что организация "Бета"

в качестве отступного по договору займа передаст заимодавцу товары на сумму займа.

Согласно разъяснениям ФНС России следует считать, что во II квартале

организация "Бета" реализовала (продала) организации "Альфа" товары, переданные в

качестве отступного. При этом сумма полученного ранее займа признается

предоплатой в денежной форме на дату заключения соглашения об отступном. Таким

образом, обмена товарами (работами, услугами) между сторонами не происходит.

25.2. НДС ПРИ ТОВАРООБМЕННЫХ (БАРТЕРНЫХ) ОПЕРАЦИЯХ

Для целей исчисления НДС реализация товаров (работ, услуг), в том числе и в обмен

на другие товары (работы, услуги), облагается НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Следовательно, если вы передаете в счет оплаты приобретаемых товаров (работ,

услуг) собственное имущество, то для правильного и своевременного исполнения своих

обязательств по НДС вам необходимо:

1. Выяснить, облагается ли НДС операция по передаче имущества в счет оплаты

приобретаемых товаров (работ, услуг). Иными словами, должны ли вы платить с этой

операции НДС.

Если указанная операция подлежит налогообложению, то вам нужно выполнить ряд

последовательных действий, а именно:

2. Определить налоговую базу.

3. Определить подлежащую применению налоговую ставку НДС.

4. Исчислить сумму НДС.

5. Оформить счет-фактуру.

6. Заполнить декларацию.

25.2.1. ВЫЯСНЯЕМ, НУЖНО ЛИ ПЛАТИТЬ НДС ПРИ ПЕРЕДАЧЕ

ИМУЩЕСТВА В ОПЛАТУ ТОВАРОВ (РАБОТ, УСЛУГ)

Для того чтобы выяснить, должны ли вы платить НДС при передаче имущества, вам

с самого начала нужно определить, признается ли местом реализации этого имущества

территория Российской Федерации (ст. 147 НК РФ). Если на этот вопрос вы ответили

положительно, то далее следует установить, льготируется или нет реализация вашего

имущества (п. 2 ст. 149 НК РФ).