Давыдова Ю. Практическое пособие по НДС

Подождите немного. Документ загружается.

Да, можно. Ведь вычет НДС - это право налогоплательщика (п. 1 ст. 171 НК РФ). А

значит, получив от поставщика (исполнителя, подрядчика) счет-фактуру на

перечисленный аванс, вы можете просто не регистрировать его в книге покупок и не

отражать сумму "входного" НДС по нему в составе вычетов в налоговой декларации.

Данный вывод подтверждается и разъяснениями Минфина России (Письма от

09.04.2009 N 03-07-11/103, от 06.03.2009 N 03-07-15/39). Кроме того, чиновники считают,

что покупатель не обязан отражать в учетной политике отказ от вычета НДС по

перечисленным авансам.

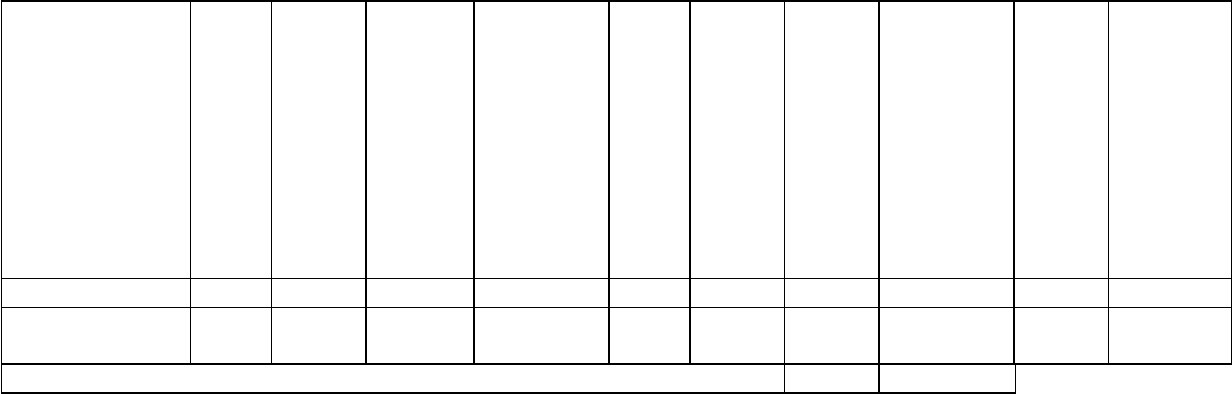

Приложение 1 к главе 22

Образец заполнения "авансового" счета-фактуры

после 1 января 2009 г.

179 5 августа 2009 г.

СЧЕТ-ФАКТУРА N --- от "--" --------------------- (1)

Общество с ограниченной ответственностью "Альфа"

ООО "Альфа" <*>

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

-

Грузоотправитель и его адрес ------------------------------- (3)

-

Грузополучатель и его адрес -------------------------------- (4)

5 августа

583 2009 г.

К платежно-расчетному документу N --------- от ------------- (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6a)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

Наименование

товара (опи-

сание выпол-

ненных работ,

оказанных ус-

луг), иму-

щественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Электрические

чайники

- - - - - 18/118 36 000 236 000 - -

Всего к оплате 36 000 236 000

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации ---------- ----------- Главный бухгалтер --------- -------------

(подпись) (ф.и.о.) (подпись) (ф.и.о.)

--------------------------------

<*> Норма о необходимости указания в строке 2 счета-фактуры как полного, так и сокращенного наименования продавца

предусмотрена абз. 3 Приложения N 1 к Правилам. Соответствующие изменения внесены в Правила Постановлением Правительства РФ от

26.05.2009 N 451 и вступили в силу с 9 июня 2009 г. Добавим, что из буквального толкования пп. 2 п. 5 ст. 169 НК РФ следует, что в счете-

фактуре должно указываться лишь одно наименование продавца. Кроме того, ФНС России заявила, что налоговые органы не будут считать

нарушением, если в строке 2 счета-фактуры будет указано только полное или только сокращенное наименование (Информационное

сообщение ФНС России от 23.06.2009).

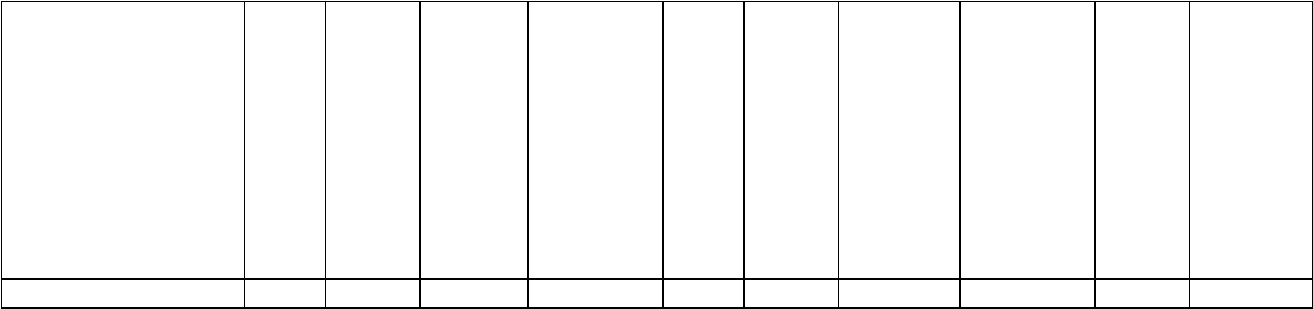

Приложение 2 к главе 22

Образец заполнения "авансового" счета-фактуры

до 1 января 2009 г.

199 5 июня 2008 г.

СЧЕТ-ФАКТУРА N --- от ----------------------- (1)

ООО "Альфа"

Продавец --------------------------------------------------- (2)

118437, г. Москва, ул. Красная Сосна, д. 5

Адрес ------------------------------------------------------ (2а)

7704502552/770401001

ИНН/КПП продавца ------------------------------------------- (2б)

Он же

Грузоотправитель и его адрес ------------------------------- (3)

ООО "Бета", 111024, г. Москва,

ш. Энтузиастов, д. 4

Грузополучатель и его адрес -------------------------------- (4)

788 5 июня 2008 г.

К платежно-расчетному документу N -------- от -------------- (5)

ООО "Бета"

Покупатель ------------------------------------------------- (6)

111024, г. Москва, ш. Энтузиастов, д. 4

Адрес ------------------------------------------------------ (6а)

7702264598/770201001

ИНН/КПП покупателя ----------------------------------------- (6б)

Наименование

товара (описание

выполненных

работ, оказанных

услуг),

имущественного

права

Еди-

ница

изме-

рения

Коли-

чество

Цена

(тариф)

за еди-

ницу

изме-

рения

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего без

налога

В том

числе

акциз

Нало-

говая

ставка

Сумма

налога

Стоимость

товаров

(работ,

услуг),

имущест-

венных

прав,

всего с

учетом

налога

Страна

проис-

хожде-

ния

Номер

тамо-

женной

деклара-

ции

1 2 3 4 5 6 7 8 9 10 11

Аванс по договору

купли-продажи

электрических

чайников N ___

от "__" ________

2008 г.

- - - - - 18/118 18 000 118 000 - -

Всего к оплате 18 000 118 000

Иванов Иванов И.И. Сидорова Сидорова А.И.

Руководитель организации ---------- ------------ Главный бухгалтер ---------- --------------

(подпись) (ф.и.о) (подпись) (ф.и.о)

ГЛАВА 23. ПРОДАЖА ПРЕДПРИЯТИЯ КАК ИМУЩЕСТВЕННОГО

КОМПЛЕКСА

Предприятие - это имущественный комплекс, который используется организацией

или индивидуальным предпринимателем для осуществления предпринимательской

деятельности (п. 1 ст. 132 ГК РФ).

В состав предприятия как имущественного комплекса входят все виды имущества,

которые предназначены для его деятельности. Это может быть недвижимое имущество

(земельные участки, здания, сооружения), оборудование, инвентарь, сырье, продукция,

права требования, долги, а также права на обозначения, индивидуализирующие

предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки,

знаки обслуживания), и другие исключительные права (п. 2 ст. 132 ГК РФ).

Собственник может продать предприятие в целом или его часть (п. 2 ст. 132 ГК РФ).

О порядке продажи предприятия в целом как имущественного комплекса и

налогообложении НДС таких сделок вы узнаете в настоящем разделе.

23.1. ДОГОВОР ПРОДАЖИ ПРЕДПРИЯТИЯ

Приведем основные моменты, на которые следует обратить внимание как продавцу,

так и покупателю при заключении договора продажи предприятия.

1. Состав имущества предприятия, которое передается покупателю.

Состав и стоимость продаваемого предприятия должны быть указаны в договоре

продажи на основе полной инвентаризации предприятия (п. 1 ст. 561 ГК РФ). Напомним,

что при инвентаризации предприятия необходимо руководствоваться правилами, которые

утверждены Приказом Минфина России от 13.06.1995 N 49.

При этом цена реализации предприятия, которая установлена в договоре, может быть

равной, ниже или выше балансовой стоимости реализуемого имущества (активов).

2. Форма и государственная регистрация договора.

Договор продажи предприятия заключается в письменной форме. К нему должны

быть приложены следующие составленные сторонами документы:

- акт инвентаризации;

- бухгалтерский баланс;

- заключение независимого аудитора о составе и стоимости предприятия;

- перечень всех долгов (обязательств), включаемых в состав предприятия, с

указанием кредиторов, характера, размера и сроков их требований (п. 1 ст. 560, п. 2 ст. 561

ГК РФ).

Договор продажи предприятия подлежит государственной регистрации и считается

заключенным с момента такой регистрации (п. 3 ст. 560 ГК РФ).

3. Уведомление кредиторов о продаже предприятия.

До передачи предприятия покупателю стороны договора (продавец или покупатель)

обязаны уведомить всех имеющихся кредиторов о планируемой реализации предприятия

и получить от них согласие на перевод долга к покупателю предприятия (ст. 562 ГК РФ).

4. Порядок передачи предприятия покупателю.

Передача предприятия продавцом покупателю осуществляется на основании

передаточного акта (акта о приеме-передаче). В акте, в частности, должны быть указаны

данные о составе предприятия и об уведомлении кредиторов. Датой передачи

предприятия является дата подписания сторонами передаточного акта (ст. 563 ГК РФ).

С момента государственной регистрации перехода права собственности покупатель

становится собственником предприятия (п. 1 ст. 564 ГК РФ).

23.2. ПОРЯДОК УПЛАТЫ НДС ПРИ ПРОДАЖЕ ПРЕДПРИЯТИЯ

Реализация предприятия облагается НДС (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Для того чтобы правильно и своевременно исполнить свои обязательства по НДС,

вам необходимо:

1. Определить налоговую базу, с которой нужно исчислить и уплатить НДС.

2. Определить налоговую ставку по НДС.

3. Исчислить сумму НДС.

4. Выставить счет-фактуру покупателю.

5. Заполнить декларацию.

23.2.1. ОПРЕДЕЛЯЕМ НАЛОГОВУЮ БАЗУ

ПРИ ПРОДАЖЕ ПРЕДПРИЯТИЯ

При продаже предприятия налоговая база определяется отдельно по каждому из

видов активов предприятия (п. 1 ст. 158 НК РФ).

Например, организация "Альфа" продает предприятие, в состав которого входят:

- основные средства;

- материалы;

- готовая продукция;

- дебиторская задолженность.

В такой ситуации организация должна определить четыре налоговые базы по

каждому из видов активов: отдельно по основным средствам, отдельно по материалам,

отдельно по готовой продукции и отдельно по дебиторской задолженности.

При этом цена каждого вида имущества (актива) принимается равной произведению

его балансовой стоимости на поправочный коэффициент (п. 3 ст. 158 НК РФ).

В каких случаях применяется поправочный коэффициент и как его рассчитать,

рассмотрим далее.

23.2.1.1. ОПРЕДЕЛЯЕМ ПОПРАВОЧНЫЙ КОЭФФИЦИЕНТ

Поправочный коэффициент применяется в двух случаях:

1) если фактическая цена реализации предприятия ниже балансовой стоимости

продаваемого имущества;

2) если фактическая цена реализации предприятия выше балансовой стоимости

продаваемого имущества (п. 2 ст. 158 НК РФ).

Таким образом, если предприятие продается по цене, равной балансовой стоимости

его имущества, то поправочный коэффициент продавец не рассчитывает. В такой

ситуации он фактически равен единице.

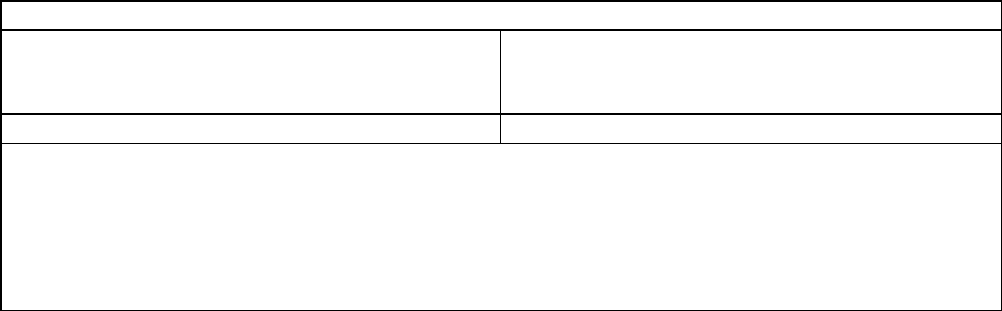

Определяем поправочный коэффициент (ПК)

Цена реализации ниже балансовой

стоимости имущества (абз. 1 п. 2

ст. 158 НК РФ)

Цена реализации выше балансовой

стоимости имущества (абз. 2 п. 2

ст. 158 НК РФ)

ПК = ЦР / СИ ПК = (ЦР - ДЗ - ЦБ) / (СИ - ДЗ - ЦБ)

В данных формулах использованы следующие сокращения:

ПК - поправочный коэффициент;

ЦР - цена реализации предприятия;

СИ - балансовая стоимость имущества реализуемого предприятия;

ДЗ - балансовая стоимость дебиторской задолженности;

ЦБ - балансовая стоимость ценных бумаг, которые не были переоценены

Итак, для того чтобы определить налоговую базу при продаже предприятия, нужно

балансовую стоимость имущества умножить на соответствующий коэффициент (п. 3 ст.

158 НК РФ).

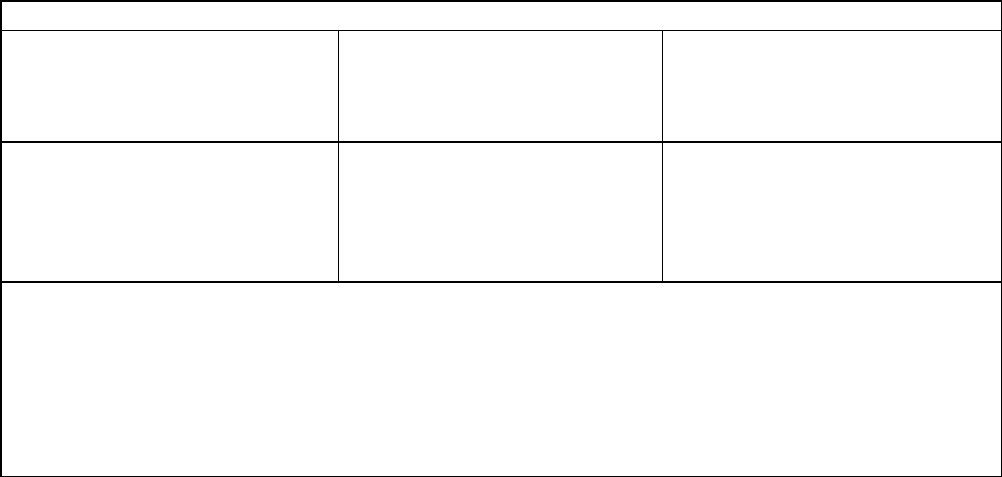

Определяем налоговую базу (НБ)

Цена реализации равна

балансовой стоимости

имущества (п. 3 ст. 158

НК РФ)

Цена реализации ниже

балансовой стоимости

имущества (абз. 1 п. 2,

п. 3 ст. 158 НК РФ)

Цена реализации выше

балансовой стоимости

имущества (абз. 2 п. 2,

п. 3 ст. 158 НК РФ)

НБ = СИ x ПК,

где ПК = 1

НБ = СИ x ПК,

где ПК = ЦР / СИ

НБ = ((СИ - ДЗ - ЦБ) x

ПК) + ДЗ + ЦБ,

где ПК = (ЦР - ДЗ -

ЦБ) / (СИ - ДЗ - ЦБ) <*>

В данных формулах использованы следующие сокращения:

НБ - налоговая база;

СИ - балансовая стоимость имущества реализуемого предприятия;

ЦР - цена реализации предприятия;

ДЗ - балансовая стоимость дебиторской задолженности;

ЦБ - балансовая стоимость ценных бумаг, которые не были переоценены;

ПК - поправочный коэффициент

--------------------------------

<*> В данном случае поправочный коэффициент к сумме дебиторской

задолженности (и стоимости ценных бумаг) не применяется (абз. 2 п. 2 ст. 158 НК РФ).

23.2.2. ОПРЕДЕЛЯЕМ СТАВКУ НДС

По каждому виду имущества предприятия, реализация которого облагается налогом,

применяется расчетная ставка в размере 15,25% (п. 4 ст. 158 НК РФ).

Это означает, что к имуществу, реализация которого не облагается НДС (например, к

ценным бумагам), указанная ставка не применяется (пп. 12 п. 2 ст. 149 НК РФ). С

налоговой базы по данному виду имущества НДС отдельно не исчисляется.

При этом ставка НДС в размере 15,25% применяется ко всем видам имущества

независимо от того, по какой ставке это имущество облагалось бы в случае его реализации

отдельно от предприятия (10 или 18%).

23.2.3. ИСЧИСЛЯЕМ НДС

Исчислить НДС продавец предприятия должен по следующей формуле:

НДС = (НБ1 x С) + (НБ2 x С) + ... + (НБn x С),

где НБ1, НБ2,.. НБn - налоговая база по одному из видов активов предприятия;

С - ставка НДС (п. 1, абз. 3 п. 4 ст. 158, п. 1 ст. 166 НК РФ).

Напомним, что к тем активам, реализация которых не облагается НДС (например, к

ценным бумагам, дебиторской задолженности покупателей (заказчиков)), налоговая

ставка не применяется.

23.2.3.1. КОГДА НУЖНО ИСЧИСЛИТЬ НДС

По общему правилу моментом определения налоговой базы для целей исчисления

НДС является наиболее ранняя из двух дат (п. 1 ст. 167 НК РФ):

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров

(выполнения работ, оказания услуг), передачи имущественных прав.

Таким образом, если вы получаете предоплату (аванс) от покупателя, то определяете

налоговую базу и начисляете налог на день получения этой предоплаты (аванса). НДС при

получении предоплаты исчисляется расчетным методом с применением ставки 18/118 (п.

4 ст. 164, пп. 2 п. 1 ст. 167 НК РФ).

Если предварительных расчетов по сделке не было - то налоговую базу определяете

и налог начисляете на день отгрузки (передачи).

При продаже предприятия датой отгрузки признается дата государственной

регистрации перехода права собственности к покупателю предприятия (п. 3 ст. 167 НК

РФ, п. 1 ст. 564 ГК РФ).

Следовательно, момент, когда необходимо исчислить НДС, зависит от порядка

расчетов с покупателем. Однако если вы получили предоплату (аванс), то по одной сделке

вам фактически придется определять налоговую базу дважды. Первый раз - на дату

получения предоплаты (аванса), второй раз - на дату перехода права собственности к

покупателю (п. 1, п. 14 ст. 167 НК РФ). При этом сумма НДС, начисленная на дату

получения аванса, принимается к вычету на дату перехода права собственности к

покупателю (п. 8 ст. 171, п. 6 ст. 172, п. 3 ст. 167 НК РФ).

Примечание

Подробнее о порядке исчисления и уплаты НДС при получении авансов вы можете

узнать в гл. 22 "Авансы".

23.2.3.2. ИСЧИСЛЯЕМ НДС ПРИ РЕАЛИЗАЦИИ ПРЕДПРИЯТИЯ

ПО ЦЕНЕ НИЖЕ БАЛАНСОВОЙ СТОИМОСТИ ЕГО ИМУЩЕСТВА

Напомним, что в такой ситуации вы должны исчислить НДС следующим образом:

НДС = (СИ1 x ПК x С) + (СИ2 x ПК x С) + (СИn x ПК x С),

где ПК = ЦР / СИ.

В формуле использованы следующие сокращения:

СИ1, СИ2,.. СИn - балансовая стоимость одного из видов имущества реализуемого

предприятия (например, основных средств, материалов, готовой продукции и т.д.);

СИ - совокупная балансовая стоимость имущества предприятия;

ЦР - цена реализации предприятия;

С - ставка налога.

Отметим также, что к тем активам, реализация которых не облагается НДС

(например, к ценным бумагам, дебиторской задолженности покупателей (заказчиков)),

налоговая ставка не применяется.

ПРИМЕР

отражения в бухгалтерском учете операции по реализации предприятия по

цене ниже балансовой стоимости его имущества

Ситуация

Организация "Альфа" продает организации "Бета" предприятие как

имущественный комплекс за 800 000 руб.

Балансовая стоимость активов предприятия - 1 000 000 руб. Имущество

предприятия состоит:

- из основных средств остаточной стоимостью 700 000 руб.;

- материалов стоимостью 150 000 руб.;

- ценных бумаг на сумму 50 000 руб.;

- дебиторской задолженности в размере 100 000 руб.

Кредиторской задолженности нет.

Предположим, что фактическая передача предприятия произведена в июле

одновременно с государственной регистрацией права собственности на него на имя

покупателя.

Решение

Так как цена, по которой предприятие продано, ниже балансовой стоимости

реализованного имущества, для целей налогообложения применяется поправочный

коэффициент, рассчитанный как отношение цены реализации предприятия к балансовой

стоимости указанного имущества.

В данном примере поправочный коэффициент будет равен:

800 000 руб. / 1 000 000 руб. = 0,8.

Для целей налогообложения цена каждого вида имущества равна произведению его

балансовой стоимости на поправочный коэффициент.

В бухгалтерском учете рассматриваемая операция отражается в следующем

порядке.

Содержание операций Дебет Кредит Сумма,

руб.

Первичный

документ

На дату государственной регистрации права собственности и подписания

акта приемки-передачи предприятия

Отражена договорная

стоимость проданного

предприятия

62 91-1 800 000 Договор

купли-продажи,

Акт о приеме-

передаче

предприятия,

Свидетельство о

государственной

регистрации

Списана балансовая

стоимость активов

предприятия

91-2 01,

10,

58,

62

1 000 000 Акт о приеме-

передаче

предприятия

Начислен НДС по основным

средствам проданного

предприятия

(700 000 x 0,8 x 15,25%)

91-2 68 85 400 Сводный

счет-фактура

Начислен НДС по материалам

проданного предприятия

(150 000 x 0,8 x 15,25%)

91-2 68 18 300 Сводный

счет-фактура

Получены денежные средства

за проданное предприятие

51 62 800 000 Выписка банка по

расчетному счету

В приведенном примере использованы следующие наименования субсчетов по

балансовому счету 91 "Прочие доходы и расходы":