Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

Глава 7

Единый социальный налог

Единый социальный налог (ЕСН) является одним из наиболее

значимых как для формирования доходов государства, так и для

финансового положения налогоплательщиков.

Единый социальный налог введен в действие и подлежит уп-

лате с 1 января 2001 г. в соответствии с гл. 24 ч. И НК РФ. Веден-

ный в действие, этот налог заменил собой действовавшее ранее

отчисление в три государственных внебюджетных социальных фон-

да — Пенсионный, Фонд социального страхования Российской Фе-

дерации и фонды обязательного медицинского страхования (феде-

ральный и региональный). Федеральным законом от 20.07.2004 г.

№

70-ФЗ «О внесении изменений в главу 24 части второй Налогово-

го кодекса Российской Федерации, Федеральный закон «Об обяза-

тельном пенсионном страховании в Российской Федерации» и при-

знании утратившими силу некоторых положений законодательных

актов Российской Федерации» внесены поправки в гл. 24, которые

вступают в силу с 1 января 2005 г.

Введение ЕСН, взимаемого по регрессивной шкале, призвано

было стать серьезным стимулом для легализации реальных расхо-

дов организаций на оплату труда работников и, в конечном счете —

расширить базу обложения налогом на доходы физических лиц.

Однако высокие налоговые ставки не способствуют этому.

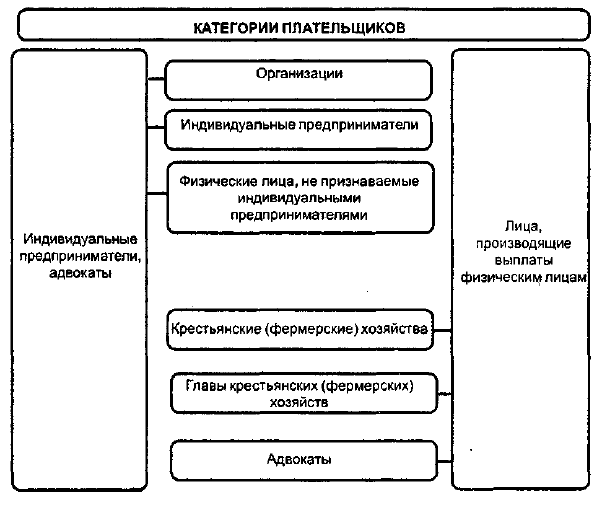

7.1. Налогоплательщики

В соответствии со ст. 236 НК РФ единый социальный налог

должны уплачивать (рис. 9):

1. Лица, производящие выплаты физическим лицам:

• организации;

• индивидуальные предприниматели;

• физические лица, не признаваемые индивидуальными предпри-

нимателями.

Налогоплательщики единого социального налога

• С 1 января 2001 г. введен единый соци-

альный налог (ЕСН), заменяющий страхо-

вые взносы в государственные внебюд-

жетные фонды:

— Пенсионный фонд РФ (ПФ РФ);

— Фонд социального страхования РФ

(ФСС РФ) в части обязательного общего

социального страхования (далее — общее

страхование);

— фонды обязательного медицинского

страхования РФ — федеральный и терри-

ториальные (ФОМС РФ);

• страховые взносы в Фонд занятости на-

селения РФ отменены;

• контроль за правильностью исчисления,

полнотой и своевременностью уплаты

ЕСН осуществляют налоговые органы;

• страховые взносы в ФСС РФ в части обя-

зательного социального страхования от

несчастных случаев на производстве и

профессиональных заболеваний (да-

лее — страхование от несчастных случа-

ев) не включаются в состав ЕСН и упла-

чиваются в том же порядке, что и до 1 ян-

варя 2001 г.

Рис. 9. Определение категорий налогоплательщиков ЕСН

223

2. Индивидуальные предприниматели, адвокаты. Члены крес-

тьянского (фермерского) хозяйства (включая главу крестьянского

(фермерского) хозяйства) приравниваются к индивидуальным пред-

принимателям.

Если индивидуальный предприниматель одновременно отно-

сится к нескольким категориям налогоплательщиков, указанным

выше, то он признается отдельным налогоплательщикам по каж-

дому отдельно взятому основанию. Таким образом, индивидуаль-

ные предприниматели (в том числе главы и члены КФХ независи-

мо от организационно-правовой формы собственности КФХ) явля-

ются плательщиками ЕСН как с доходов от предпринимательской

деятельности, так и с выплат, производимых в пользу наемных

работников.

Уплата налога по наемным работникам, а также со своих доходов,

полученных от предпринимательской либо иной профессиональной

деятельности, производится индивидуальным предпринимателем по

месту постановки на налоговый учет по месту жительства.

Пунктом 4 ст. 346.26 НК РФ установлено, что уплата индиви-

дуальными предпринимателями единого налога на вмененный до-

ход предусматривает замену уплаты ЕСН (в отношении прибыли,

полученной от предпринимательской деятельности, облагаемой

единым налогом, и выплат, производимых физическим лицам в

связи с ведением предпринимательской деятельности, облагаемой

единым налогом).

Согласно п. 7 ст. 346.26 НК РФ налогоплательщики, осуществ-

ляющие наряду с предпринимательской деятельностью, подлежа-

щей обложению единым налогом, иные виды предпринимательс-

кой деятельности, обязаны вести раздельный учет имущества, обя-

зательств и хозяйственных операций в отношении предпринима-

тельской деятельности, подлежащей обложению единым налогом,

и предпринимательской деятельности, в отношении которой нало-

гоплательщики уплачивают налоги в соответствии с общим режи-

мом налогообложения.

Налогоплательщики, осуществляющие наряду с предпринима-

тельской деятельностью, подлежащей обложению единым нало-

гом, иные виды предпринимательской деятельности, исчисляют и

уплачивают налоги и сборы в отношении данных видов деятельно-

сти в соответствии с общим режимом налогообложения.

В связи с изложенным индивидуальные предприниматели, пе-

реведенные на уплату единого налога на вмененный доход и осу-

ществляющие иные виды деятельности, в части видов деятельнос-

224

ти, переведенных на уплату единого налога на вмененный доход,

не являются плательщиками ЕСН, а в части видов деятельности,

не переведенных на уплату единого вмененного налога, являются

налогоплательщиками ЕСН.

Согласно п. 3 ст. 346.11 НК РФ применение упрощенной систе-

мы налогообложения индивидуальными предпринимателями пре-

дусматривает замену уплаты ряда налогов (в том числе и ЕСН с

доходов, полученных от предпринимательской деятельности, а так-

же выплат и иных вознаграждений, начисляемых ими в пользу

физических лиц) уплатой единого налога, исчисляемого по резуль-

татам хозяйственной деятельности за налоговый период. Иные на-

логи (помимо тех, уплату которых заменяет единый налог) упла-

чиваются индивидуальными предпринимателями, применяющими

упрощенную систему налогообложения, в соответствии с общим

режимом налогообложения.

Таким образом, индивидуальные предприниматели, применя-

ющие упрощенную систему налогообложения, с 1 января 2003 г. не

являются плательщиками ЕСН, в том числе и с выплат в пользу

физических лиц.

7.2. Объект налогообложения

В зависимости от категорий налогоплательщиков налогом об-

лагаются различные объекты (рис. 10).

Для работодателей объектом обложения являются:

• выплаты, вознаграждения и иные доходы, начисляемые рабо-

тодателями в пользу работников по всем основаниям, включая

компенсационные, стимулирующие и поощрительные выплаты;

• выплаты по договорам гражданско-правового характера, пред-

метом которых является выполнение работ (оказание услуг), а

также по авторским договорам.

Для налогоплательщиков, не являющихся работодателями,

объектом обложения являются доходы от предпринимательской

либо иной профессиональной деятельности за вычетом расходов,

связанных с их извлечением.

В соответствии с п. 1 ст. 236 НК РФ объектом налогообложе-

ния для индивидуальных предпринимателей признаются выплаты

и иные вознаграждения, начисляемые налогоплательщиками в

пользу физических лиц по трудовым и гражданско-правовым дого-

225

ворам, предметом которых является выполнение работ, оказание

услуг (за исключением вознаграждений, выплачиваемых индиви-

дуальным предпринимателям), а также по авторским договорам.

Отсюда следует, что если индивидуальные предприниматели вы-

ступают в качестве работодателей, они производят исчисление ЕСН

с выплат, производимых в пользу наемных работников, а также с

выплатой вознаграждений по договорам гражданско-правового ха-

рактера. При этом индивидуальные предприниматели, выступаю-

щие в качестве работодателей, не производят исчисление ЕСН с

вознаграждений, выплачиваемых индивидуальным предпринима-

телям, так как эта категория является самостоятельным платель-

щиком ЕСН со своих доходов, полученных от предприниматель-

ской деятельности (ст. 244 НК РФ).

Не признаются объектом налогообложения вознаграждения,

выплачиваемые другим индивидуальным предпринимателям, толь-

ко в случае, если такие выплаты осуществляются по гражданско- '

правовым договорам, предметом которых является выполнение

работ, оказание услуг, авторским договором при условии, что у

индивидуального предпринимателя — получателя вознаграждений

указанные в таких договорах виды работ, услуг отражены в его сви-

детельстве о государственной регистрации и являются предметом

его индивидуальной деятельности. Если выплаты производятся

в

пользу индивидуального предпринимателя по деятельности, не

поименованной в свидетельстве о государственной регистрации, то

с таких выплат исчисления ЕСН производит лицо, производящее

выплаты.

Не являются объектом налогообложения выплаты и иные воз-

награждения, производимые индивидуальным предпринимателем

в пользу физического лица, не связанного с ним трудовым, граж-

данско-правовым договорами, предметом которых является выпол-

нение работ, оказание услуг, авторским договором.

7.3. Налоговая база

Работодатели рассчитывают облагаемую базу путем суммиро-

вания доходов, начисленных за налоговый период в пользу работ-

ников (рис. 11). Налоговая база определяется ежемесячно отдельно

по каждому работнику нарастающим итогом с начала налогового

периода. При этом учитываются любые доходы, начисленные ра-

ботодателями, в денежной или натуральной форме в виде предо-

8. Зак. 565

Рис. 10. Определение облагаемой базы ЕСН

227

ставленных работникам материальных, социальных и иных благ

или в виде материальной выгоды.

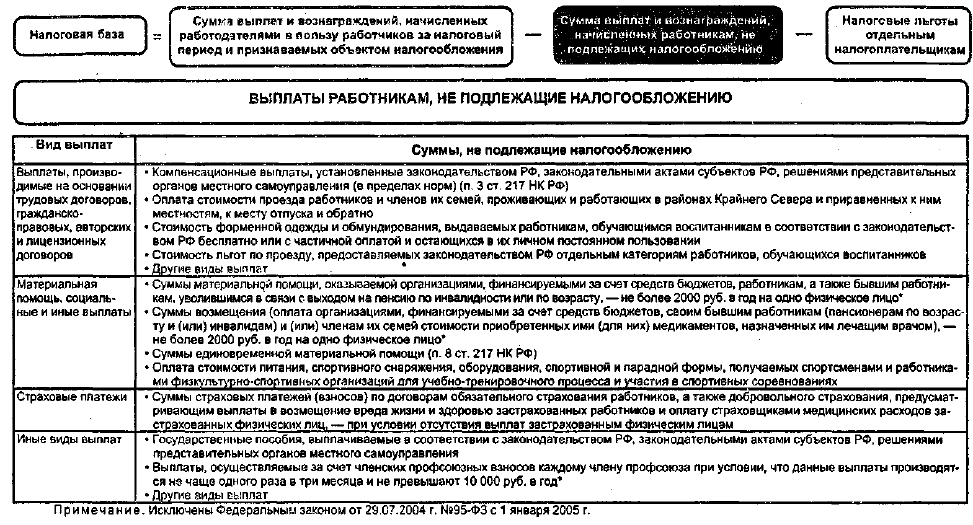

При исчислении налогооблагаемой базы не учитываются вы-

платы:

• отнесенные к льготируемым ст, 238 НК РФ;

• из собственных средств работодателей, за исключением рабо-

тодателей — физических лиц, в пользу физических лиц, не свя-

занных с ними трудовым договором, либо договором граждан-

ско-правового характера, предметом которого является выпол-

нение работ (оказание услуг), а также авторским договором в

сумме, не превышающей 1000 руб. за календарный месяц, с

1 января 2005 г. это положение утратит силу.

При расчете облагаемой базы в нее не включаются суммы, по-

лучаемые от других работодателей. Соответственно организация не

получает права на возврат или зачет ЕСН, если к общей сумме об-

лагаемой базы могут быть применены пониженные ставки налога.

Налогоплательщики, не являющиеся работодателями, опреде-

ляют налоговую базу как сумму доходов от предпринимательской

либо иной профессиональной деятельности, полученную за нало-

говый период, уменьшенную на расходы, связанные с их извлече-

нием.

В соответствии со ст. 210 НК РФ при определении налоговой

базы учитываются все доходы налогоплательщика, полученные им

как в денежной, так и натуральной форме, или право на распоряже-

ние, которыми у него возникло, а также доходы в виде материаль-

ной выгоды.

Налогооблагаемая база уменьшается

на

сумму расходов, пред-

ставляющих собой профессиональные вычеты (табл. 7).

Индивидуальные предприниматели определяют состав расхо-

дов, учитываемых при исчислении единого социального налога,

руководствуясь порядком формирования состава затрат, установ-

ленным для исчисления налога на прибыль организаций.

Пример,

Допустим, что индивидуальный предприниматель занимается тор-

гово-закупочной деятельностью, товары закупает у частных лиц и

поэтому не имеет документов, подтверждающих стоимость таких то-

варов. Ранее расходы по стоимости товара, на который отсутствова-

ли закупочные документы, рассчитывались в размере 20% от цены

его реализации. Здесь правомерен вопрос о том, можно ли умень-

Рис. 11. Выплаты работникам, не подлежащие налогообложению

229

шить на 20% налоговую базу по единому социальному налогу, т. е.

учесть документально не подтвержденные расходы?

В соответствии с п. 3 ст. 237 НК РФ налоговая база по единому

социальному налогу для налогоплательщиков, указанных пп. 2 п. I

ст. 235 НК РФ, определяется как сумма доходов, полученных таки-

ми налогоплательщиками за налоговый период как в денежной, так

и в натуральной форме от предпринимательской либо иной профес-

сиональной деятельности, за вычетом расходов, связанных с их из-

влечением.

При классификации расходов, непосредственно связанных с извле-

чением доходов, следует руководствоваться соответствующими ста-

тьями гл. 25 «Налог на прибыль организаций» Налогового кодекса

Российской Федерации.

Таким образом, учитывая положения п. 1 ст. 252 НК РФ, доку-

ментально не подтвержденные расходы индивидуальных предпри-

нимателей не принимаются к вычету при определении налоговой базы

по единому социальному налогу.

Следовательно, стоимость товаров, закупленных индивидуальным

предпринимателем, на которые отсутствуют закупочные докумен-

ты, не подлежит включению в состав расходов, принимаемых к вы-

чету у названной категории плательщиков в соответствии с п. 3 ст. 237

НК РФ, при определении налоговой базы по единому социальному

налогу.

В уменьшение налоговой базы принимаются только докумен-

тально подтвержденные расходы налогоплательщиков.. Если нало-

гоплательщик не может представить документы, подтверждающие

понесенные расходы, то вычитаются 20% от полученных доходов

от предпринимательской деятельности. Плательщики могут также

уменьшить облагаемую базу на суммы налога на имущество физи-

ческих лиц, уплачиваемого с имущества, которое непосредственно

используется для осуществления предпринимательской деятель-

ности.

Указанный порядок расчета облагаемой базы предусмотрен для

физических лиц, зарегистрированных в качестве индивидуального

предпринимателя. Иные налоговые вычеты, предусмотренные

ст. 218-220 НК РФ, уменьшающие налогооблагаемую базу по на-

логу на доходы физических лиц, не учитываются при расчете ЕСН.

Если доходы (расходы) налогоплательщика выражены (номи-

нированы) в иностранной валюте, то они пересчитываются в рубли

Таблица 7

Виды профессиональных вычетов ЕСН

Категория плательщиков

Физические лица, зарегистрированные в

установленном действующим законода-

тельством порядке и осуществляющие

предпринимательскую деятельность без

образования юридического лица

Частные нотариусы и другие лица, зани-

мающиеся в установленном действую-

щим законодательством порядке частной

практикой

Налогоплательщики, получающие дохо-

ды от выполнения работ (оказания услуг)

по договорам гражданско-правового ха-

рактера

Налогоплательщики, получающие автор-

ские вознаграждения или вознаграждения

за создание, издание, исполнение или

иное использование произведений науки,

литературы и искусства, вознаграждения

авторам открытий, изобретений и про-

мышленных образцов

Вид вычета

Расходы, непосредственно

связанные с извлечением

доходов

Расходы, непосредственно

связанные с извлечением

доходов

Расходы, непосредственно

связанные с выполнением

этих работ (оказанием услуг)

Состав расходов не уточнен

НК РФ

Порядок расчета вычета

Сумма фактически произведенных ими и до-

кументально подтвержденных расходов или

20% дохода при отсутствии учета расходов

Сумма фактически произведенных ими и до-

кументально подтвержденных расходов

Сумма фактически произведенных ими и до-

кументально подтвержденных расходов

Сумма фактически произведенных и докумен-

тально подтвержденных расходов или расходы

в пределах установленного норматива