Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

по курсу Центрального банка РФ, установленному на дату факти-

ческого получения доходов (на дату фактического осуществления

расходов).

При расчете налогооблагаемой базы дохода в натуральной фор-

ме учитываются как стоимость материальных ценностей (работ,

услуг) по рыночным ценам, определяемым в порядке, установлен-

ном ст. 40 НК РФ.

В стоимость материальных ценностей (работ, услуг) включа-

ются НДС и акцизы (для подакцизных товаров).

С 1 января 2002 г. в налоговую базу по ЕСН не включается:

• материальная выгода в виде экономии на процентах при полу-

чении работниками от работодателей заемных средств на льгот-

ных условиях;

• материальная выгода от приобретения работником и (или) чле-

нами его семьи у работодателя товаров (работ, услуг) на усло-

виях, более выгодных по сравнению с предоставляемыми в

обычных условиях.

Кроме того, меняется порядок исчисления ЕСК при оплате на-

логоплательщиком страховых взносов по договорам добровольно-

го страхования. После 1 января 2002 г. от налогообложения осво-

бождаются суммы платежей (взносов) налогоплательщика по до-

говорам добровольного страхования работников в следующих слу-

чаях:

• если договор предусматривает оплату страховщиками медицин-

ских расходов застрахованных лиц и заключен на срок не менее

одного года;

• если договор заключен исключительно на случай наступления

смерти застрахованного лица или утраты застрахованным ли-

цом трудоспособности в связи с исполнением им трудовых обя-

занностей.

Во всех остальных случаях страховые взносы по договорам доб-

ровольного страхования работников и (или) членов их семей, опла-

ченные за счет средств работодателя, подлежат включению в нало-

говую базу по ЕСН.

Для определения налогооблагаемой базы необходимо правиль-

но относить полученные доходы и расходы к соответствующим

налоговым периодам.

Для расчета ЕСН в ст. 242 НК РФ установлен следующий поря-

док определения даты получения доходов (табл. 8).

232

Таблица 8

Определение даты получения дохода

Вид дохода (расхода)

1. Доходы, начисленные работо-

дателями в пользу работников

2. Доходы от предприниматель-

ской или профессиональной дея-

тельности, иные доходы, иключая

материальную выгоду

Дата признания для расчета

облагаемой базы

День начисления дохода

День фактической оплаты (пере-

числения)

Таким образом, все доходы работника, полученные от работо-

дателя, учитываются для целей налогообложения по принципу вре-

менной определенности фактов хозяйственной жизни. Доходы от

предпринимательской и профессиональной деятельности, а также

материальная выгода учитываются для целей налогообложения кас-

совым способом.

7.4. Суммы, не подлежащие

налогообложению

Не включаются в состав доходов, подлежащих налогообложе-

нию:

• государственные пособия (пособия по временной нетрудоспо-

собности, по уходу за больным ребенком, по безработице, бе-

ременности и родам);

• компенсационные выплаты, связанные:

— с возмещением вреда, причиненного увечьем или иным повреж-

дением здоровья;

— бесплатным предоставлением жилых помещений и коммуналь-

ных услуг;

— оплатой стоимости питания, спортивного снаряжения, обору-

дования, спортивной и парадной формы, получаемых спорт-

сменами и работниками физкультурно-спортивных организа-

ций для учебно-тренировочного процесса и участия в спортив-

ных соревнованиях;

— увольнением работников, включая компенсации за неисполь-

зованный отпуск;

— возмещением иных расходов, включая расходы на повышение

профессионального уровня работников;

— выполнением работником трудовых обязанностей (переезд на

работу Б другую местность, возмещение командировочных рас-

ходов);

• суммы единовременной материальной помощи, оказываемой

работодателями:

— работникам в связи со стихийным бедствием или другим чрез-

вычайным обстоятельством в целях возмещения причиненного

им материального ущерба или вреда;

— работникам, пострадавшим от террористических актов на тер-

ритории РФ;

— членам семьи умершего работника;

• суммы полной или частичной компенсации стоимости путевок

в расположенные на территории РФ санаторно-курортные и оз-

доровительные учреждения;

• суммы, уплаченные работодателями из средств, оставшихся в

их распоряжении после уплаты налога на прибыль за лечение и

медицинское обслуживание работников, их супругов, родите-

лей и детей, при наличии у медицинских учреждений соответ-

ствующих лицензий, а также при наличии документов, под-

тверждающих фактические расходы на лечение и медицинское

обслуживание.

Не включаются до 1 января 2005 г. в состав доходов, не превы-

шающих 2000 руб., выплаты, если их производит организация, фи-

нансируемая за счет средств бюджета в виде:

• суммы материальной помощи, оказываемой работодателями

своим работникам, уволившимся в связи с выходом на пенсию

по инвалидности или возрасту;

• суммы возмещения работодателями своим бывшим работни-

кам (пенсионерам по возрасту или инвалидности) и членам их

семей стоимости приобретенных ими медикаментов, назначен-

ных лечащим врачом.

Ограничение 2000 руб. установлено на одно физическое лицо

за налоговый период (календарный год).

С 1 января 2005 г. не подлежат налогообложению только сум-

мы материальной помощи, выплачиваемые физическим лицам за

234

счет бюджетных источников организациями, финансируемыми за

счет средств бюджетов, не превышающие 3000 руб. на одно физи-

ческое лицо за налоговый период,

7.5. Ставка налога

Ставки ЕСН установлены ст. 241 НК РФ. Они дифференциро-

ваны в зависимости от величины облагаемой базы, причем для сумм

налога, зачисляемых в соответствующий внебюджетный фонд, ус-

тановлены разные шкалы.

Чем больше облагаемая база за налоговый период, тем меньше

ставка налога. Ставки налога зависят от категории налогоплатель-

щиков и установлены отдельно:

• для работодателей (за исключением занятых в производстве

сельскохозяйственной продукции (сельскохозяйственные про-

изводители), родовых, семейных общин малочисленных наро-

дов Севера, занимающихся традиционными отраслями хозяй-

ствования, крестьянских (фермерских) хозяйств);

• работодателей, занятых в производстве сельскохозяйственной

продукции, родовых, семейных общин малочисленных наро-

дов Севера, занимающихся традиционными отраслями хозяй-

ствования, крестьянских (фермерских) хозяйств;

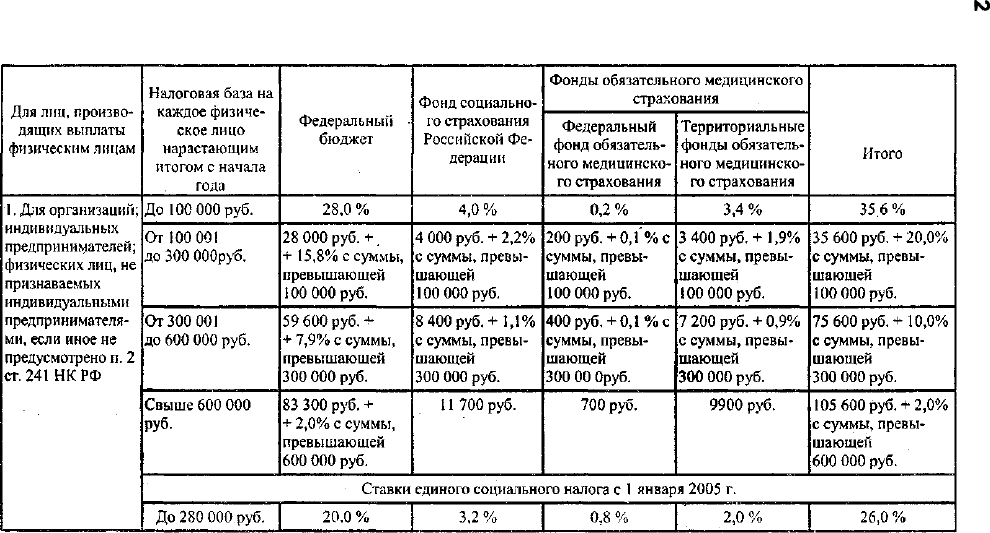

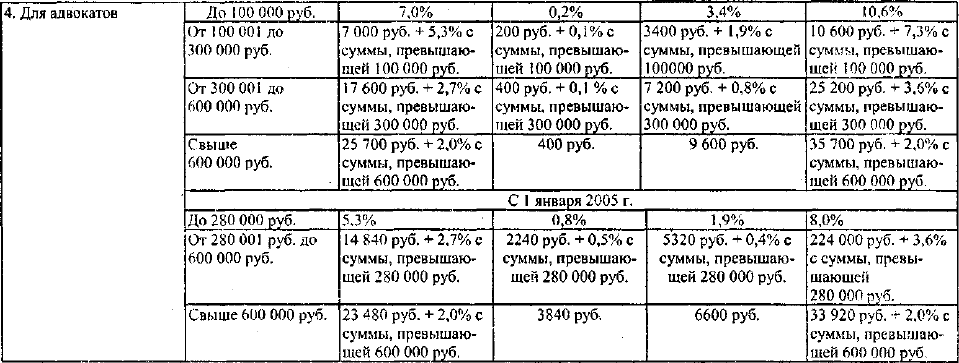

• Федеральным законом №57-ФЗ от 29.05.2002 г. изменены ставки

ЕСН, по которым производится исчисление EСH индивидуаль-

ными предпринимателями, не являющимися работодателями,

и ставки для адвокатов (табл. 9).

В соответствии с п. 2 ст. 241 приведенные в таблице регрессив-

ные ставки налогообложения применяются при выполнении следу-

ющего условия. Налогоплательщики (в том числе индивидуальные

предприниматели), производящие выплаты физическим лицам,

имеют право производить расчет ЕСН по регрессивным ставкам

налогообложения, если на момент уплаты авансовых платежей по

налогу лицам, производящим выплаты физическим лицам, накоп-

ленная с начала года величина налоговой базы в среднем на одно

физическое лицо, деленная на количество месяцев, истекших в те-

кущем налоговом периоде, составляет сумму не менее 2500 руб.

Если это условие не соблюдается, то налог уплачивается по макси-

мальной ставке, предусмотренной п. 1 ст. 241, независимо от фак-

тической величины налоговой базы на каждое физическое лицо.

Налогоплательщики, у которых налоговая база составила менее

2500 руб., не вправе до конца налогового периода использовать рег-

рессивные ставки налога. При расчете величины налоговой базы в

среднем на одного работника у налогоплательщиков с численнос-

тью работников свыше 30 человек не учитываются выплаты в пользу

10% работников, имеющих наибольшие по размеру доходы, а у на-

логоплательщиков с численность работников до 30 человек (вклю-

чительно) — выплаты в пользу 30% работников, имеющих наиболь-

шие по размеру доходы.

Так, если на момент уплаты авансовых платежей по ЕСН за

январь размер налоговой базы в среднем на одно физическое лицо

составляет менее 2500 руб., то налогоплательщик до конца года

обязан производить исчисление налога по максимальным ставкам

налогообложения. При расчете условий права на регрессию прини-

мается средняя численность работников, учитываемая при исчис-

лении суммы налога, уплачиваемой в составе ЕСН в федеральный

бюджет. При этом в среднюю численность работников за какой-

либо период (месяц, квартал, с начала года, год) включаются сред-

несписочная численность работников, средняя численность внешних

совместителей, средняя численность работников, выполнявших ра-

боты по договорам гражданско-правового характера. Средняя чис-

ленность работников показывается в целых единицах.

После определения условия на право применения регрессивных

ставок налогообложения можно переходить к расчетам самого на-

лога (авансовых платежей) либо с применением регрессивных ста-

вок налогообложения, либо по ставкам, установленным для нало-

гооблагаемой базы до 100 000 руб.

Налоговый кодекс РФ ставит в зависимость применение рег-

рессивной шкалы ЕСН и размер облагаемой базы в среднем на од-

ного работника организации.

Пример 1.

Численность сотрудников, работающих на предприятии по трудо-

вым договорам в январе—феврале, составила 20 человек. Их ежеме-

сячная заработная плата следующая:

5 человек — 2500 руб., 5 человек — 3000 руб., 6 человек — 4000 руб.,

4 человека — 8000 руб. В марте приняты на работу 8 человек с окла-

дом 1300 руб. в месяц, в июне заработная плата вновь принятым

сотрудникам повышена до 2500 руб. в месяц.

На момент уплаты авансовых платежей накопленная с начала года

величина налоговой базы в среднем на одно физическое лицо, делен-

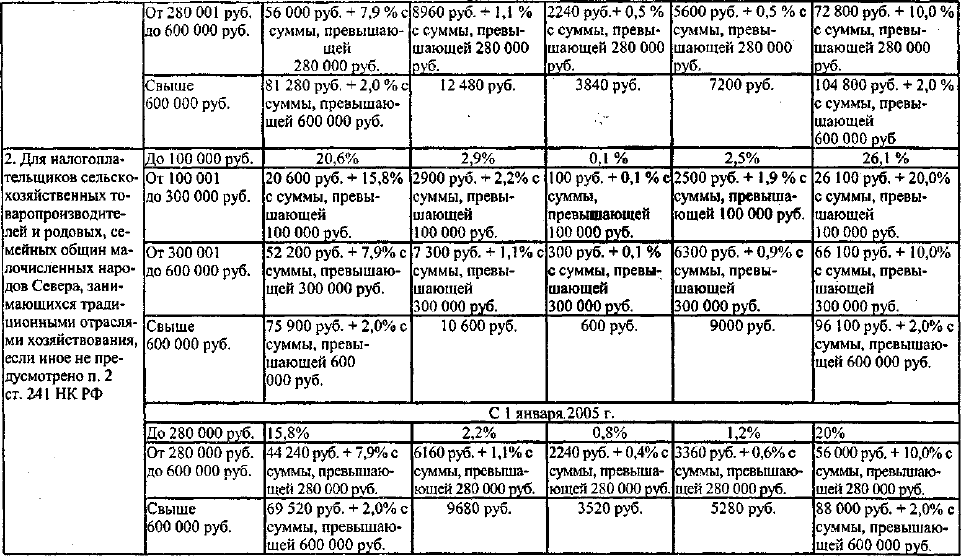

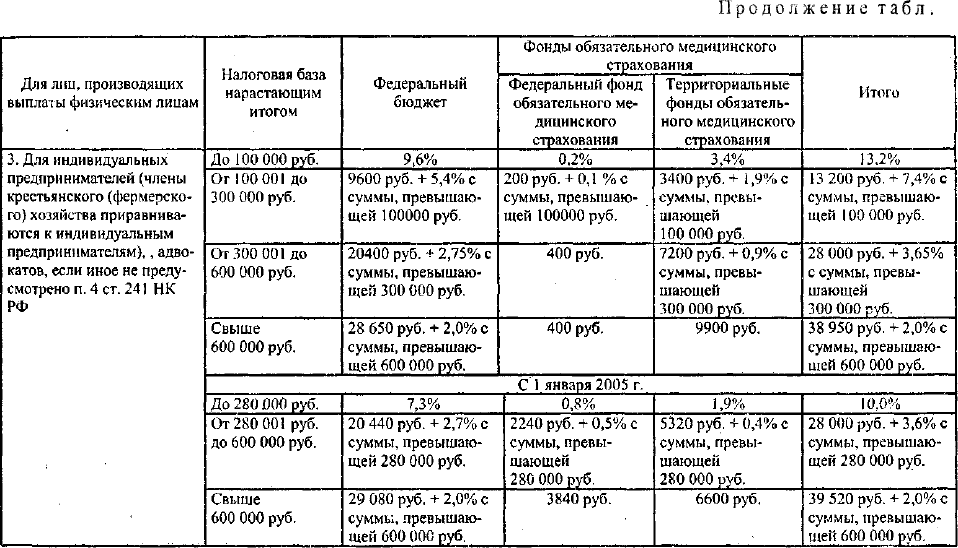

Таблица 9

N3

Ставка единого социального налога

Продолжение табл. 9

Продолжение

табл.

9

Окончание табл. 9

240

ная на количество месяцев, истекших в текущем налоговом периоде,

составила:

за январь — (5 чел. • 2500 руб. + 5 чел. • 3000 руб. +.4 чел. х

х 4000 руб. : 14 чел. = 3107 руб. — предприятие имеет право на рег-

рессивную ставку ЕСН;

за февраль — [(5 чел. • 2500 руб. • 2 мес. + 5 чел. • 3000 руб. х

х 2мес. +4 чел, -4000 руб. -2 мес.): 14 чел.] :2мес. = 3107 руб. —

предприятие имеет право на регрессивную ставку ЕСН;

за март — [(5 чел. • 2500 руб. • 3 мес. + 5 чел.* 3000 руб.* 3 мес. +

+ 2чел. -4000руб. -Змес. + 8чел. • 1300руб. • 1мес): 15чел.] :3 мес.=

= 2598 руб. — предприятие имеет право на регрессивную ставку ЕСН;

за апрель — [(5 чел. • 2500 руб. • 4 мес. + 5 чел. • 3000 руб. х

х 4 мес. + 2 чел. • 4000 руб. • 4 мес. + 8 чел. • 1300 руб. • 2 мес):

: 16 чел.] : 4 мес. = 2544 руб. — предприятие имеет право на регрес-

сивную ставку ЕСН;

за май — [(5 чел. • 2 500 руб. * 5 мес. + 5 чел.* 3 000 руб.* 5мес. +

+ 2 чел. * 4 060 руб. • 5 мес. + 8 чел. • 1 300 руб. • 3 мес.]: 17 чел.) :

: 5 мес. = 2 455 руб. — предприятие не имеет права на регрессивную

ставку ЕСН до конца года;

за июнь — [(5 чел. • 2500 руб. • 6 мес. + 5 чел, • 3000 руб.-6 мес. +

+2 чел. .]00 руб. • 3 мес. + 8 чел. х

х 2500 руб. • 1 мес): 17 чел.]: 6 мес. = 2590 руб. — предприятие не

имеет права на регрессивную ставку ЕСН, поскольку потеряло его

при исчислении авансовых платежей за май;

за июль—декабрь предприятие не имеет права на регрессивную став-

ку ЕСН.

Федеральным законом от 20.07.2004 г. № 70-ФЗ, который всту-

пает в силу с 1 января 2005 г. были внесены существенные измене-

ния в размеры ставок единого социального налога ст. 241 ч. II НК РФ.

Так, предельная ставка ЕСН составит 26% против действую-

щей 35,6%. Шкала налоговой базы укорочена, вместо четырех сту-

пеней осталось только три.

Снижение общей ставки налога повлияло на существующую

регрессивную шкалу. Регрессивное налогообложение можно будет

применять к налоговой базе свыше 280 тыс. руб.

Снято ограничение на максимальный уровень средних доходов

(не менее 2 500 руб.) на применение регрессивной шкалы. Следова-

тельно, за численностью работников можно следить не так при-

стально. В расчетах будет участвовать численность всех работников.