Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

241

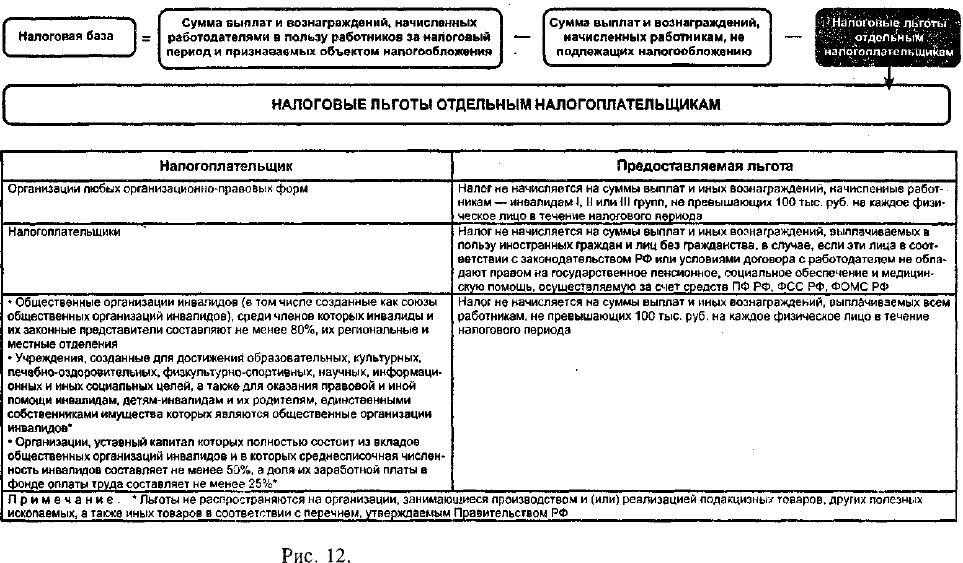

7.6. Налоговые льготы

Статья 239 НК РФ устанавливает налоговые льготы, которые

подразделяются на общие льготы для всех налогоплательщиков и

установленные для определенных категорий налогоплательщиков

(рис. 12).

От уплаты налога освобождаются:

1) организации любых организационно-правовых форм:

— с сумм доходов, не превышающих 100 000 руб. в течение нало-

гового периода, начисленных работникам, являющимся инва-

лидами I, II и III групп;

2) отдельные категории работодателей, образованные как обще-

ственные организации инвалидов или для целей оказания помо-

щи инвалидам с сумм доходов, не превышающих 100 000 руб.

в течение налогового периода на каждое физическое лицо, если:

• общественные организации инвалидов в своем численном со-

ставе имеют не менее 80% инвалидов;

• организации, уставный капитал которых полностью состоит из

вкладов общественных организаций инвалидов и в которых сред-

несписочная численность инвалидов составляет не менее 50%,

а доля заработной платы инвалидов в фонде оплаты труда со-

ставляет не менее 25 %. Эта льгота не распространяется на та-

кие организации, которые занимаются предпринимательской

деятельностью.

В то же время Федеральный закон от 15.12.2001 г. № 167-ФЗ

«Об обязательном пенсионном страховании в Российской Федера-

ции» (с изм. и доп.) не предусматривает никаких льгот для работ-

ников-инвалидов. Страховые взносы на обязательное пенсионное

страхование начисляются на общую сумму выплат всех работников

без исключения.

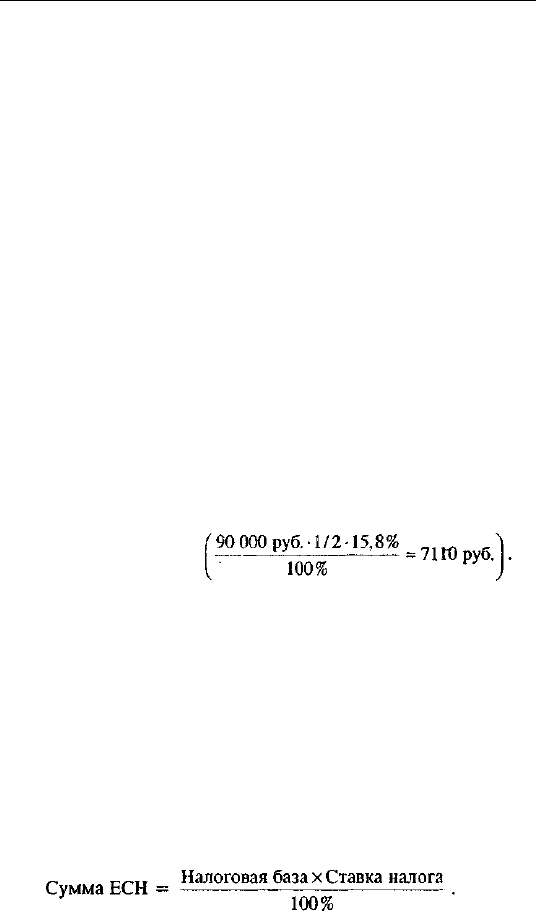

В соответствии со ст. 243 НК РФ взносы в Пенсионный фонд

Российской Федерации вычитаются из суммы единого социального

налога, подлежащей уплате в федеральный бюджет. Если пред-

приятие не начисляет единый социальный налог на выплаты ра-

ботникам-инвалидам в пределах 100 000 руб., то и сделать налого-

вый вычет по пенсионным взносам невозможно. Именно поэтому

налоговые органы установили особый порядок расчета единого со-

циального налога, подлежащего уплате в федеральный бюджет. Как

известно, сумма страховых взносов на обязательное пенсионное

страхование в два раза меньше, чем величина единого социального

Рис.

12.

Налоговые льготы для работодателей

243

налога, начисленная в федеральный бюджет, поэтому предприя-

тия, осуществляющие выплаты работникам-инвалидам, должны

начислять единый социальный налог в федеральный бюджет по

ставке, уменьшенной в два раза. Из указанной суммы никакого на-

логового вычета по страховым взносам на обязательное пенсион-

ное страхование делать не следует (так, например, вместо ставки

28% должна использоваться ставка 14%).

При расчете единого социального налога в федеральный бюд-

жет по сумме выплат, которая находится в пределах от 100 001 до

300 000 руб., вместо фиксированной ставки 28 000 руб. использует-

ся ставка 14 000 руб., а вместо ставки 15,8% применяется процент-

ная ставка, уменьшенная в 2 раза, т. е. 7,9%. На сумму выплат в

пределах от 300 001 до 600 000 руб. единый социальный налог на-

числяется по фиксированной ставке 29 800 руб. вместо 59 600 руб.

и по ставке 3,95% вместо 7,9%. Если налоговая база окажется боль-

ше 600 000 руб., то при расчете единого социального налога приме-

няются одна вторая суммы фиксированного платежа (83 300 руб. :

: 2 = 41 650 руб.) и 1% суммы, превышающей 600 000 руб. При

этом суммы единого социального налога, подлежащие уплате в

Фонд социального страхования Российской Федерации, Федераль-

ный фонд обязательного медицинского страхования и территори-

альный фонд обязательного медицинского страхования, рассчиты-

ваются в обычном порядке.

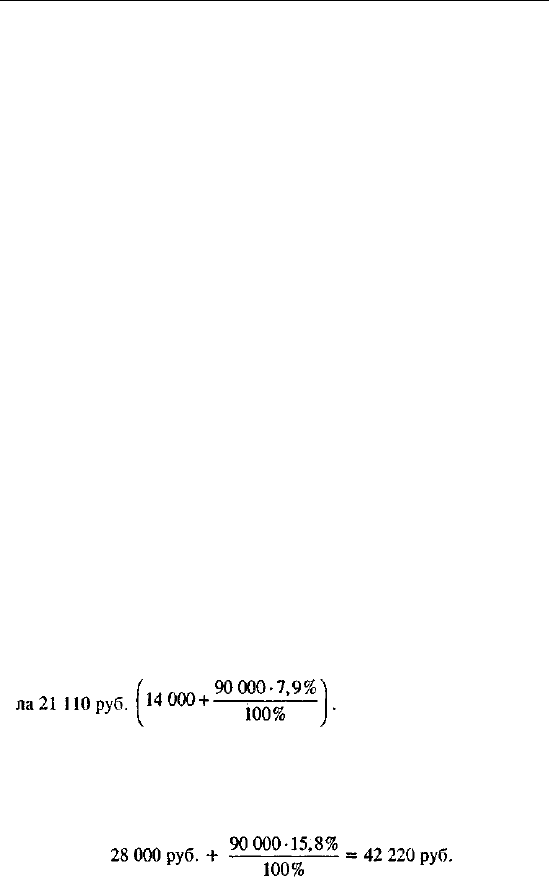

Пример.

Допустим, что в ООО «Век» работает сотрудник, который является

инвалидом I группы. В 2003 г. ему было начислено 190 000 руб. Сумма

страховых взносов на обязательное пенсионное страхование состави-

Сначала бухгалтер ООО «Век» должен рассчитать налоговую базу

без учета льготы (190 000 руб.), затем умножить ее на налоговую

ставку (максимальную или регрессивную), соответствующую данно-

му интервалу налоговой базы:

Затем из данной суммы следует вычесть взносы в Пенсионный

фонд Российской Федерации:

42 220 руб. - 21 ПО руб. = 21 ПО руб.

244

В результате получится та сумма, которую организации следовало

бы заплатить в бюджет, если бы не было льготы. Затем необходимо

рассчитать размер льготы. Сумма выплат, которая не облагается еди-

ным социальным налогом, составляет 100 000 руб. На данную сум-

му приходится единый социальный налог за минусом пенсионных

взносов в размере 14 000 руб. (100 000 руб. • 28% - 100 000 руб. • 14%).

Следовательно, из 21 110 руб. необходимо вычесть 14 000 руб. Сум-

ма единого социального налога, подлежащая уплате в бюджет, со-

ставит 7110 руб. (21 ПО руб. - 14 000 руб.).

Теперь рассчитаем единый социальный налог прежним способом.

Сначала из суммы выплат вычтем льготируемую сумму:

190 000 руб. - 100 000 руб. = 90 000 руб.

Результат умножим на ОДНУ вторую ставки единого социального

налога, причем ставку возьмем с учетом регрессии.

Иностранные граждане и лица без гражданства освобождаются от

уплаты ЕСН, если по российскому законодательству они не облада-

ют правом на государственное пенсионное, социальное обеспечение,

а также медицинскую помощь за счет соответствующих социальных

внебюджетных фондов.

Ставка для выплат от 100 001 до 300 000 руб. составляет

28 000 руб. + 15,8% с суммы, превышающей 100 000 руб. Посколь-

ку 100 000 руб. льготируются, необходимо 90 000 руб. умножить на

одну вторую ставки 15,8%

Таким образом, сумма единого социального налога в федераль-

ный бюджет по выплатам, произведенным работникам-инвалидам,

рассчитывается по другому алгоритму, но результат получается та-

ким же.

7.7. Порядок исчисления и уплаты налога

Порядок исчисления и уплаты налога существенно отличается

для налогоплательщиков-работодателей и налогоплательщиков, не

являющихся работодателями.

Сумма налога исчисляется и уплачивается налогоплательщиком

отдельно в федеральный бюджет и каждый фонд и определяется:

Сумма налога, подлежащая уплате в Фонд социального стра-

хования Российской Федерации, подлежит уменьшению налогопла-

245

телыциками на сумму произведенных ими самостоятельно расхо-

дов на цели государственного социального страхования, предусмот-

ренных законодательством Российской Федерации.

Сумма налога (сумма авансового платежа по налогу), подлежа-

щая уплате в федеральный бюджет, уменьшается налогоплатель-

щиками на сумму начисленных ими за тот же период страховых

взносов (авансовых платежей по страховому взносу) на обязатель-

ное пенсионное страхование (налоговый вычет) в пределах таких

сумм, исчисленных исходя из тарифов страховых взносов, предус-

мотренных Федеральным законом от 15.12.2001 г. № 167-ФЗ «Об

обязательном пенсионном страховании в Российской Федерации».

При этом сумма налогового вычета не может превышать сумму

налога (сумму авансового платежа по налогу), подлежащую уплате

в федеральный бюджет, начисленной за тот же период.

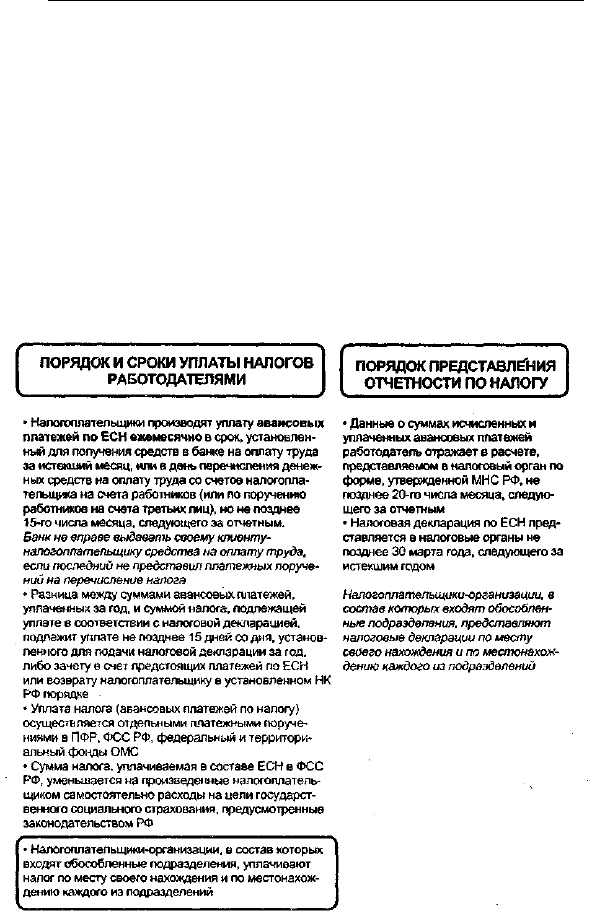

В течение отчетного периода по итогам каждого календарного

месяца налогоплательщики производят исчисление ежемесячных

авансовых платежей по налогу, исходя из величины выплат и иных

вознаграждений, начисленных (осуществленных — для налогопла-

тельщиков — физических лиц) с начала налогового периода до окон-

чания соответствующего календарного месяца, и ставки налога

(рис. 13). Сумма ежемесячного авансового платежа по налогу, под-

лежащая уплате за отчетный период, определяется с учетом ранее

уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не

позднее 15 числа следующего месяца.

По итогам отчетного периода налогоплательщики исчисляют

разницу между суммой налога, исчисленной исходя из налоговой

базы, рассчитанной нарастающим итогом с начала налогового пе-

риода до окончания соответствующего отчетного периода, и сум-

мой уплаченных за тот же период

ежемесячных,

авансовых плате-

жей, которая подлежит уплате в срок, установленный для пред-

ставления расчета по налогу.

В случае, если в отчехном (налоговом) периоде сумма приме-

ненного налогового вычета превышает сумму фактически уплачен-

ного страхового взноса за тот же период, такая разница признается

занижением суммы налога, подлежащего уплате, с 15-го числа ме-

сяца, следующего за отчетным (налоговым) периодом, в котором

произошло такое занижение.

Данные о суммах исчисленных и уплаченных авансовых пла-

тежей по ЕСН индивидуальными предпринимателями-работодате-

лями необходимо отражать в расчете, представляемом ежекварталь-

246

но не позднее 20-го числа месяца, следующего за отчетным кварта-

лом в налоговый аппарат по утвержденной форме.

Разница между суммой налога, подлежащей уплате по итогам

налогового периода, и суммами налога, уплаченными в течение

налогового периода, подлежит уплате не позднее 15 дней со дня,

установленного для подачи налоговой декларации за налоговый

период, либо зачету в счет предстоящих платежей по налогу или

возврату налогоплательщику в порядке, предусмотренном ст. 78

Налогового кодекса РФ. В случае, если по итогам налогового пери-

ода сумма фактически уплаченных за этот период страховых взно-

сов на обязательное пенсионное страхование (авансовых платежей

по страховым взносам на обязательное пенсионное страхование)

превышает сумму примененного налогового вычета по налогу, сум-

Рис. 13. Сроки уплаты налога работодателями и представление

отчетности

247

ма такого превышения признается излишне уплаченным налогом

и подлежит возврату налогоплательщику в порядке, предусмотрен-

ном ст. 78 Налогового кодекса РФ.

Налогоплательщики обязаны вести учет сумм начисленных

выплат и иных вознаграждений, сумм налога, относящегося к ним,

а также сумм налоговых вычетов по каждому физическому лицу, в

пользу которого осуществлялись выплаты.

Ежеквартально не позднее 15-го числа месяца, следующего за

истекшим кварталом, налогоплательщики обязаны представлять в

региональные отделения Фонда социального страхования Россий-

ской Федерации сведения (отчеты) по форме, утвержденной Фон-

дом социального страхования Российской Федерации.

Уплата налога (авансовых платежей по налогу) осуществляет-

ся отдельными платежными поручениями в федеральный бюджет,

Фонд социального страхования Российской Федерации, Федераль-

ный фонд обязательного медицинского страхования и территори-

альные фонды обязательного медицинского страхования.

Налогоплательщики представляют налоговую декларацию по

налогу по форме, утвержденной Министерством финансов Россий-

ской Федерации, не позднее 30 марта года, следующего за истек-

шим налоговым периодом. Копию налоговой декларации по налогу

с отметкой налогового органа или иным документом, подтвержда-

ющим предоставление декларации в налоговый орган, налогопла-

тельщик не позднее 1 июля года, следующего за истекшим налого-

вым периодом, представляет в территориальный орган Пенсионного

фонда Российской Федерации.

В п. 8 ст. 243 НК РФ определено, что обособленные подразде-

ления, имеющие отдельный баланс, расчетный счет и начисляю-

щие выплаты и иные вознаграждения в пользу физических лиц,

исполняют обязанности организации по уплате единого социаль-

ного налога (авансовых платежей по данному налогу), а также обя-

занности по представлению расчетов по указанному налогу и нало-

говых деклараций по месту своего нахождения.

Организации, в состав которых входят обособленные подразде-

ления, не имеющие отдельного баланса и расчетного счета, исчис-

ляют, уплачивают ЕСН, а также представляют налоговую деклара-

цию по этому налогу централизованно по месту своего учета.

Налоговый и отчетный период

Налоговым периодом признается календарный год. Отчетны-

ми периодами по налогу признаются первый квартал, полугодие и

девять месяцев календарного года.

248

Порядок исчисления и уплаты ЕСН

налогоплательщиками, не производящими выплаты,

и вознаграждения в пользу физических лиц

Расчет суммы авансовых платежей, подлежащих уплате в те-

чение налогового периода налогоплательщиками, производится

налоговым органом исходя из налоговой базы данного налогопла-

тельщика за предыдущий налоговый период и ставок.

Если налогоплательщики начинают осуществлять предприни-

мательскую либо иную профессиональную деятельность после на-

чала очередного налогового периода, то они обязаны в пятиднев-

ный срок по истечении месяца со дня начала осуществления дея-

тельности представить в налоговый орган по месту постановки на

учет заявление с указанием сумм предполагаемого дохода за теку-

щий налоговый период. При этом сумма предполагаемого дохода

(сумма предполагаемых расходов, связанных с извлечением дохо-

дов) определяется налогоплательщиком самостоятельно. В данном

случае расчет сумм авансовых платежей на текущий налоговый пе-

риод производится налоговым органом исходя из суммы предпола-

гаемого дохода с учетом расходов, связанных с его извлечением, и

ставок, указанных п. 3 ст. 241 НК РФ.

Индивидуальные предприниматели производят уплату авансо-

вых платежей на основании налоговых уведомлений, направляе-

мых индивидуальному предпринимателю налоговым органом:

за январь—июнь — не позднее 15 июля текущего года в разме-

ре половины годовой суммы авансовых платежей;

за июль—сентябрь — не позднее 15 октября текущего года в

размере одной четвертой годовой суммы авансовых платежей;

за октябрь—декабрь — не позднее 15 января следующего года в

размере одной четвертой годовой суммы авансовых платежей.

Следует отметить, что расчет единого социального налога по

итогам налогового периода производится индивидуальными пред-

принимателями самостоятельно исходя из всех полученных в на-

логовом периоде доходов с учетом расходов, связанных с их извле-

чением, и ставок, указанных п. 3 ст. 241 НК РФ.

Кроме того, на основании пп. 3 п. 1 ст. 239 НК РФ индивиду-

альные предприниматели, являющиеся инвалидами I, II или III

групп, освобождаются от уплаты единого социального налога в ча-

сти доходов от их предпринимательской и иной профессиональной

деятельности в размере, не превышающем 100 000 руб. в течение

налогового периода.

249

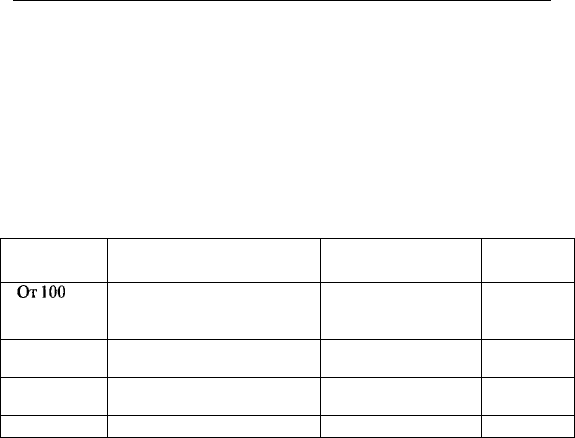

Пример.

Допустим, налоговая база индивидуального предпринимателя-ин-

валида составляет 280 000 руб. (т. е. соответствует регрессивной ставке

налогообложения).

В целях упрощения рассчитаем сумму единого социального налога

в части федерального бюджета.

Итак, сумма льготы составляет 100 000 руб. Таким образом, нало-

говая база, с которой уплачивается единый социальный налог, соста-

вит 180 000 руб. (280 000 руб. - 100 000 руб.).

Налоговая

база

От

100

001

до 300 000

руб.

В том числе

100 000 руб.

Свыше

100 000 руб.

Облагаемая налоговая база

180 000 руб.

(280000 руб. - 100 000 руб.)

100 000 руб.

180 000 руб.

Ставки

9 600 руб. + 5,4% с

суммы, превышаю-

щей 100 000 руб.

0%

5,4%

Итого:

Сумма

налога

0 руб.

9720 руб.

9720 руб.

В данном случае фактически налоговая база — 280 000 руб. — отно-

сится к интервалу налоговой базы от 100 001 до 300 000 руб. При этом

со 180 000 руб. (как суммы, превышающей 100 000 руб.) налог следу-

ет исчислять по ставке 5,4%, так как с налоговой базы индивидуаль-

ного предпринимателя-инвалида в размере 100 000 руб. исчисление

единого социального налога не производится. Таким образом, с сум-

мы, превышающей 100 000 руб. (280 000 руб. - 100 000 руб.), т. е. со

180 000 руб., единый социальный налог подлежит уплате в размере

9720 руб.

Следует иметь в виду, что в случае, если в результате освиде-

тельствования индивидуальный предприниматель получает инва-

лидность, то налоговая льгота применяется начиная с 1-го числа

месяца, в котором получена инвалидность.

Индивидуальные предприниматели льготируются в части до-

ходов от их предпринимательской деятельности и иной профессио-

нальной деятельности в размере, не превышающем 100 000 руб. в

течение налогового периода. В данном случае налоговым органом

в общеустановленном порядке производится перерасчет авансовых

платежей по налогу. При этом в расчете должна учитываться нало-

говая льгота пропорционально времени, в течение которого инди-

видуальный предприниматель находился на инвалидности.

250

Соответственно, если индивидуальный предприниматель в ре-

зультате переосвидетельствования теряет инвалидность, то он не

имеет права на использование налоговой льготы с 1-го числа меся-

ца, в котором он утратил инвалидность.

Пример.

Допустим, что предполагаемый доход инвалида III группы на

2004 г, составит 500 000 руб. Налоговая льгота составит 100 000 руб.

С 10 июня 2004 г. индивидуальный предприниматель теряет право

на инвалидность. Налоговая льгота составит (100 000 руб. : 12 мес.) х

х 5 мес. = 41 667 руб.

Налоговая база составит 50 0000 руб. - 41 667 руб. = 458 333 руб.

Особенности исчисления единого социального налога

крестьянскими (фермерскими) хозяйствами

В настоящее время налогоплательщиками единого социально-

го налога признаются члены крестьянского (фермерского) хозяй-

ства (включая главу крестьянского (фермерского) хозяйства), кото-

рые ст. 235 НК РФ в целях исчисления единого социального налога

признаны индивидуальными предпринимателями.

Порядок уплаты единого социального налога членами (включая

главу) крестьянских (фермерских) хозяйств в отношении выплат,

начисленных в пользу физических лиц, которые привлекаются для

осуществления работ, регламентированы нормами п. 1, 3 ст. 236 и

и. 1, 2, 4, 5 ст. 237, п. 1, 2 ст. 241, ст. 243 НК РФ, установленными

для лиц, которые производят выплаты физическим лицам.

Порядок уплаты единого социального налога в отношении до-

ходов членов (включая главу) крестьянского (фермерского) хозяй-

ства регламентируется нормами п. 2 ст. 236 и п. 3 ст. 237, п. 3

ст. 241 НК РФ.

В соответствии с п. 2 ст. 236 НК РФ объектом налогообложения

единым социальным налогом доходов членов крестьянских (фермер-

ских) хозяйств признаются доходы от предпринимательской деятель-

ности за вычетом расходов, связанных с их извлечением.

Согласно п. 3 ст. 237 НК РФ налогозая база для указанных

налогоплательщиков определяется как сумма доходов, полученных

за налоговый период как в денежной, так и в натуральной форме от

предпринимательской деятельности, за вычетом расходов, связан-

ных с их извлечением.

При определении налоговой базы членов крестьянского (фер-

мерского) хозяйства необходимо иметь в виду, что учет, в том чис-