Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

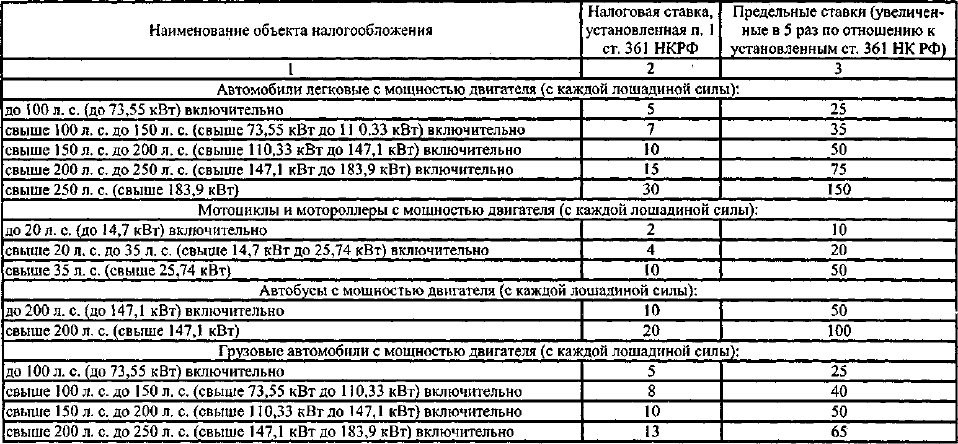

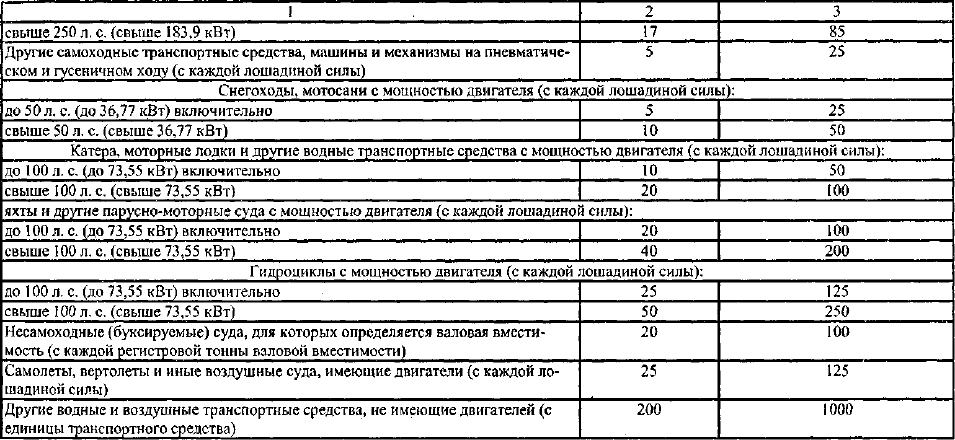

Ставки транспортного налога

Таблица 12

Окончание табл. 12

363

вая ставка может быть понижена в 2 раза и составит по сравнению

с установленной п. 1 ст. 361 НК РФ 5 руб.

Налогоплательщики-организации самостоятельно исчисляют

сумму транспортного налога, подлежащую уплате за налоговый

период, исходя из налоговой базы, налоговой ставки и налоговых

льгот.

16.5. Порядок исчисления налога

Налогоплательщики — физические лица сумму налога не ис-

числяют. При этом сумма налога, подлежащая уплате в бюджет

физическим лицом, исчисляется налоговыми органами на основа-

нии сведений, которые представляются органами, осуществляющи-

ми регистрацию транспортных средств.

Сумма налога исчисляется по истечении налогового периода

как произведение соответствующей налоговой ставки и налоговой

базы. При исчислении налога учитываются налоговые льготы, а

также количество календарных месяцев, в течение которых транс-

портное средство было зарегистрировано на налогоплательщика в

истекшем налоговом периоде. При этом месяц регистрации транс-

портного средства, а также месяц снятия транспортного средства с

регистрации (снятия с учета, исключения из государственного су-

дового реестра и т. д.) принимаются за полный месяц, В случае

регистрации и снятия с регистрации транспортного средства в тече-

ние одного календарного месяца указанный месяц принимается как

один полный месяц.

В случае регистрации и (или) снятия транспортного средства с

регистрации в течение календарного года исчисление суммы нало-

га производится с учетом коэффициента, определяемого как отно-

шение числа календарных месяцев, в течение которых данное транс-

портное средство было зарегистрировано на налогоплательщика в

истекшем налоговом периоде, к числу 12. Так, например, органи-

зация приобрела грузовой автомобиль и зарегистрировала в Госав-

тоинспекции в январе 2003 г., а в январе 2004 г. продала его, сняв с

учета. Налог за 2003 г. должен быть уплачен организацией полно-

стью за весь налоговый период (12 месяцев), а за 2004 г. транспорт-

ный налог должен быть уплачен за один месяц.

Месяц регистрации транспортного средства, а также месяц сня-

тия транспортного средства с регистрации принимаются за кален-

364

дарные месяцы. В случае регистрации и снятия с регистрации транс-

портного средства в течение одного календарного месяца указан-

ный месяц принимается за один календарный месяц.

Пример 1.

Легковой автомобиль был зарегистрирован в органах Госавтоинс-

пекции 25 января 2004 г., а снят с регистрации в связи его продажей

8 декабря 2004 г. В этом случае сумма налога будет исчисляться с

учетом коэффициента, равного 1, так как месяц регистрации, а так-

же месяц снятия транспортного средства с регистрации принимают-

ся за полный месяц.

Пример 2.

Транспортное средство зарегистрировано в органах, осуществляю-

щих государственную регистрацию, в январе 2003 г. и снято с регис-

трации в феврале 2004 г. В этом случае транспортный налог за 2003 г.

будет исчислен с учетом коэффициента, равного 1, а за 2004 г. — с

учетом коэффициента, равного 2/12.

Пример 3.

Физическое лицо зарегистрировало автомобиль в органах Госавто-

инспекции 15 мая 2005 г. и сняло его с учета в органах Госавтоинс-

пекции 29 мая 2005 г. в связи с реализацией. Расчет налога в данном

случае будет произведен налоговым органом с учетом коэффициен-

та, равного 1/12, так как в случае регистрации и снятия с регистрации

транспортного средства в течение одного календарного месяца ука-

занный месяц принимается как один полный месяц.

Сумма налога, подлежащая уплате в бюджет, исчисляется от-

дельно по каждому транспортному средству, признаваемому объек-

том налогообложения в соответствии со ст. 359 НК РФ.

Органы, осуществляющие государственную регистрацию транс-

портных средств на территории Российской Федерации, в течение

10 дней после регистрации транспортных средств или их снятия с

регистрации в календарном году обязаны предоставлять налоговым

органам по месту своего нахождения (в пределах территории, нахо-

дящейся под их юрисдикцией) сведения о каждом зарегистриро-

365

ванном транспортном средстве или снятом с регистрации в этих

органах, признаваемом объектом налогообложения в соответствии

со ст. 358 НК РФ, а также о лицах, на которые эти транспортные

средства зарегистрированы.

Исчисление транспортного налога по транспортным средствам,

украденным (возвращенным) в течение налогового периода, произ-

водится с учетом количества месяцев, в течение которых транспорт-

ное средство находилось во владении налогоплательщика, опреде-

ляемого в порядке, аналогичном порядку, указанному выше.

Исчисление транспортного налога по транспортным средствам,

на которых в течение налогового периода заменялся двигатель и

(или) изменялась его мощность, производится с учетом указанных

изменений и месяца такого изменения.

Пример 4.

Транспортное средство имеет мощность двигателя 150 л. с. 5 мая

2004 г. налогоплательщиком заменен и зарегистрирован двигатель.

Мощность двигателя транспортного средства составила 180 л. с. За-

коном субъекта Российской Федерации установлена ставка транспорт-

ного налога для данной категории транспортного средства 50 руб. за

1 л. с. Сумма транспортного налога за 2004 г. в этом случае составит

((150 • 4 ) +(180 • 8): 12) • 50 = 8500 руб.

16.6. Порядок и сроки уплаты

В порядке и в сроки, установленные законодательством о нало-

гах и сборах по субъектам Российской Федерации, налогоплатель-

щики уплачивают исчисленную сумму налога.

Уплата налога производится разовой уплатой всей суммы на-

лога либо в ином порядке, устанавливаемом актами законодатель-

ства о налогах и сборах по субъектам Российской Федерации.

Налог уплачивается по месту нахождения транспортных средств.

Налогоплательщики — физические лица уплачивают налог на

основании налогового уведомления, направленного налоговым ор-

ганом.

366

Налоговое уведомление направляется налогоплательщику в срок

не позднее 1 июня года налогового периода и не позднее 30 дней до

наступления срока платежа. Форма налогового уведомления утвер-

ждается Министерством финансов Российской Федерации.

Налоговое уведомление на уплату налога передается физичес-

кому лицу (его законному или уполномоченному представителю)

лично под расписку или иным способом, подтверждающим факт и

дату его получения. В случае, когда физическое лицо уклоняется

от получения налогового уведомления, данное уведомление направ-

ляется по почте заказным письмом. Налоговое уведомление счита-

ется полученным по истечении шести дней с даты направления за-

казного письма.

В налоговом уведомлении должны быть указаны сумма нало-

га, подлежащая уплате за налоговый (отчетный) период, расчет

налоговой базы, а также срок уплаты налога.

Налогоплательщики — физические лица, уплачивающие налог

на основании налогового уведомления, уплачивают его в сроки,

указанные в названном налоговом уведомлении и соответствую-

щие установленным в законе субъекта Российской Федерации о

транспортном налоге.

В законе субъекта Российской Федерации о налоге могут быть

предусмотрены один или несколько сроков уплаты платежей по

транспортному налогу для всех налогоплательщиков или для от-

дельной категории налогоплательщиков, например, только для орга-

низаций и (или) для предпринимателей и (или) граждан.

Пример.

В Ростовской области, например, существуют такие сроки платежей.

Налогоплательщики-организации

Налоговый период для организаций состоит из отчетных перио-

дов, по итогам которых уплачиваются авансовые платежи: I, И, III и

IV кварталы календарного года.

Организации рассчитывают авансовые платежи

самостоятельно,

на

основании данных об объектах налогообложения по состоянию на

1 апреля, 1 июля, 1 октября и 1 января, соответственно за I, II, III и

IV кварталы календарного года.

Расчет авансовых платежей за истекший отчетный период пред-

ставляется в налоговый орган по месту нахождения транспортных

средств в срок не позднее 20 апреля, 20 июля, 20 октября и 20 янва-

ря, соответственно за I, II, III и IV кварталы календарного года.

Налоговая декларация по итогам налогового периода представля-

ется не позднее 1 апреля года, следующего за истекшим налоговым

периодом, по форме, утверждаемой Министерством финансов Рос-

сийской Федерации.

Налогоплательщики — физические лица

Для физических лиц отчетный период — первое полугодие кален-

дарного года.

Для граждан сумма авансового платежа исчисляется налоговыми

органами в размере 1/2 от общей суммы налога за текущий налого-

вый период.

Налоговый орган не позднее 1 июня года данного налогового пери-

ода вручает налогоплательщикам — физическим лицам налоговое

уведомление о подлежащей сумме авансового платежа за текущий

налоговый период. Кроме того, в налоговом уведомлении указыва-

ется окончательная сумма транспортного налога (перерасчет) за ис-

текший налоговый период.

Авансовый платеж

производится

на основании налогового уведом-

ления не позднее 1 июля года текущего налогового периода. В этот

же срок уплачивается и разница между суммой налога, подлежащей

уплате за истекший налоговый период, и суммой авансового плате-

жа, уплаченного в течение истекшего налогового периода.

Налогоплательщики-организации обязаны представить по окон-

чании налогового периода в сроки, установленные законодатель-

ными органами по субъектам Российской Федерации, налоговую

декларацию по транспортному налогу в налоговый орган по месту

нахождения транспортных средств. Налогоплательщики — физи-

ческие лица налоговую декларацию по налогу в налоговый орган

не представляют. В случае изменения сведений о государственной

регистрации транспортных средств и налогоплательщике в налого-

вом периоде налоговые органы производят перерасчет суммы на-

лога по итогам налогового периода и направляют гражданам уточ-

ненное налоговое уведомление.

Вопросы для самопроверки

1. Какие налоги заменил транспортный налог?

2. Кто является плательщиком данного налога?

368

3. Что является объектом обложения транспортным налогом?

4. Как определяется налоговая база по налогу ?

5. Кто устанавливает порядок и сроки уплаты налога?

6. Каковы ставки транспортного налога?

7. В каком порядке исчисляется и уплачивается налог?

8. Каковы различия в уплате налога организации и физического

лица?

9. Кто представляет декларацию по налогу в налоговый орган?

— Глава 17

Налог на игорный бизнес

Налог на игорный бизнес регламентируется гл. 29 НК РФ, вве-

денной Федеральным законом от 27.12.2002 г. №182-ФЗ «О внесе-

нии изменений и дополнений в часть вторую Налогового кодекса

Российской Федерации и некоторые другие акты законодательства

Российской Федерации о налогах и сборах» и Федеральным зако-

ном от 30.06.2004 г. №60-ФЗ «О внесении изменений в главу 29

части второй Налогового кодекса Российской Федерации».

Этот налог является региональным налогом, поскольку ставки

устанавливаются законами субъектов Российской Федерации.

Плательщиками налога на игорный бизнес признаются орга-

низации или индивидуальные предприниматели, осуществляющие

предпринимательскую деятельность в сфере игорного бизнеса.

Объектами налогообложения (налоговой базой) являются:

1) игровой стол;

2) игровой автомат;

3) касса тотализатора;

4) касса букмекерской конторы.

Игровой стол — специально оборудованное у организатора игор-

ного заведения место с одним или несколькими игровыми полями,

предназначенное для проведения азартных игр с любым видом вы-

игрыша, в которых организатор игорного заведения через своих

представителей участвует как сторона или как организатор.

Игровое поле — специальное место на игровом столе, оборудо-

ванное в соответствии с правилами азартной игры, где проводится

азартная игра с любым количеством участников и только с одним

представителем организатора игорного заведения, участвующим в

указанной игре.

Игровой автомат — специальное оборудование (механическое,

электрическое, электронное или иное техническое оборудование),

установленное организатором игорного заведения и используемое для

проведения азартных игр с любым видом выигрыша без участия в

указанных играх представителей организатора игорного заведения.

Касса тотализатора или букмекерской конторы — специаль-

370

но оборудованное место у организатора игорного заведения (орга-

низатора тотализатора), где учитывается общая сумма ставок и оп-

ределяется сумма выигрыша, подлежащая выплате.

Каждый объект налогообложения подлежит регистрации в на-

логовом органе по месту установки этого объекта не позднее чем за

два рабочих дня до даты установки каждого объекта налогообложе-

ния. Регистрация производится налоговыми органами на основа-

нии заявления налогоплательщика о регистрации объекта налого-

обложения с обязательной выдачей свидетельства о регистрации.

Налогоплательщики, не состоящие на учете в налоговых орга-

нах на территории того субъекта РФ, где устанавливается объект

налогообложения, обязаны встать на учет в налоговых органах по

месту установки такого объекта в срок не позднее, чем за два рабо-

чих дня до даты установки каждого объекта налогообложения.

Если в игорном заведении изменяется количество объектов на-

логообложения, то налогоплательщик обязан зарегистрировать эти

изменения не позднее чем за два рабочих дня до даты установки

или выбытия каждого объекта налогообложения.

Объект налогообложения считается зарегистрированным (или

выбывшим) с даты представления в налоговый орган заявления о

регистрации изменений. Заявление предоставляется в налоговый

орган лично налогоплательщиком или через его представителя либо

направляется в виде почтового отправления с описью вложения.

Налоговые органы обязаны в течение пяти рабочих дней с даты

получения заявления от налогоплательщика о регистрации объекта

налогообложения выдать свидетельство о регистрации или внести

изменения в ранее выданное свидетельство.

Если налоговым органом выявится наличие на территории игор-

ного заведения незарегистрированных объектов налогообложения,

с налогоплательщика взыскивается штраф в трехкратном размере

ставки налога, установленной для соответствующего объекта нало-

гообложения. При повторном (и более) нарушении взыскивается

штраф в шестикратном размере.

Налоговым периодом признается календарный месяц.

Налоговые ставки устанавливаются законами субъектов Рос-

сийской Федерации.

Порядок исчисления налога

Сумма налога исчисляется налогоплательщиком самостоятель-

но как произведение налоговой базы, установленной по каждому

объекту налогообложения, и ставки налога, установленной для каж-

дого объекта налогообложения.