Дмитириева Н.Г., Дмитриев Д.Б. Налоги и налогообложение в Российской Федерации

Подождите немного. Документ загружается.

391

ванию сельскохозяйственных культур включаются в доходы, по-

скольку не поименованы в данной статье.

Организации и предприниматели, уплачивающие ЕСХН, умень-

шают свои доходы на сумму расходов, которые указаны в п. 2

ст. 346.5 НК РФ. В их числе:

• расходы на приобретение основных средств, нематериальных

активов, канцелярских товаров, прав на использование программ

для ЭВМ и баз данных;

• расходы на ремонт и аренду основных средств;

• материальные расходы и стоимость товаров для перепродажи;

• расходы на оплату труда, выплату пособий по временной не-

трудоспособности, на питание работников, занятых на сельско-

хозяйственных работах;

• расходы на обязательное страхование работников и имущества;

• суммы НДС по приобретенным товарам (работам, услугам);

суммы налогов и сборов, а также судебные расходы и тамо-

женные платежи;

• расходы на пожарную безопасность и охрану, на содержание

служебного автотранспорта, рекламу, командировки, повыше-

ние квалификации кадров, освоение новых производств, цехов

и агрегатов, а также на опубликование бухгалтерской отчетности;

• проценты по заемным средствам и услуги кредитных организа-

ций;

• расходы на нотариальные, аудиторские, информационно-кон-

сультативные, почтовые, телеграфные услуги и услуги связи;

• расходы в виде пеней и штрафов за неисполнение или ненадле-

жащее исполнение обязательств, а также расходы по возмеще-

нию ущерба.

Обращаем внимание, что при расчете ЕСХН расходы можно

учесть лишь в том случае, если они экономически обоснованы и

документально подтверждены.

Перечень расходов, принимаемых для определения налоговой

базы, является закрытым. Следует заметить, что в нем не упомяну-

ты разнообразные услуги производственного характера. Поскольку

налог введен недавно, в настоящее время еще нет прецедентов при-

знания либо непризнания таких услуг

расходами,

уменьшающими

налогооблагаемую базу. Поэтому в определении расходов следует

392

придерживаться строго того перечня, который предусмотрен ст. 346.5

НК

РФ.

Налогоплательщики обязаны вести учет показателей своей де-

ятельности, необходимых для исчисления налоговой базы и сум-

мы единого сельскохозяйственного налога, на основании данных

бухгалтерского учета.

Сельскохозяйственные производители определяют свои дохо-

ды и расходы кассовым методом (п. 6 и 7 ст. 346.5 НК). Это зна-

чит, что датой признания доходов является день поступления денег

на расчетный счет или в кассу сельхозпроизводителя, а расходы

признаются таковыми после их фактической оплаты.

Расходы на приобретение основных средств и нематериальных

активов признаются в особом порядке (п. 4 и 5 ст. 346.5 НК РФ).

Так, если основное средство было приобретено после перехода на

уплату ЕСХН, расходы на покупку можно учесть в момент ввода

его в эксплуатацию. Конечно, при условии, что эти расходы факти-

чески оплачены. Имеется возможность включить в расходы и оста-

точную стоимость основных средств, которые числились на ее ба-

лансе до перехода на уплату ЕСХН. При этом остаточная стоимость

основных средств со сроком полезного использования до трех лет

включается в расходы предприятия в течение первого года уплаты

ЕСХН, свыше 15 лет — равными долями в течение 10 лет после

перехода на ЕСХН. Остаточная стоимость основных средств, срок

полезного использования которых находится в пределах от 3 до 15

лет, включается в расходы в особом порядке:

• в течение первого года уплаты ЕСХН — 50% стоимости объекта;

• в течение второго года — 30%;

• в течение третьего года — 20 %.

В случае реализации (передачи) основных средств, приобретен-

ных после перехода на уплату ЕСХН, до истечения трех лет с мо-

мента их приобретения (в отношении основных средств со сроком

полезного использования свыше 15 лет — до истечения 10 лет с

момента их приобретения) налогоплательщики обязаны пересчи-

тать налоговую базу за весь период пользования такими основны-

ми средствами с момента их приобретения до даты реализации (пе-

редачи) с учетом положений гл. 25 НК РФ и уплатить дополни-

тельную сумму налога и пени. В данном случае налогоплательщик

должен пересчитать налоговую базу по ЕСХН в соответствии с ус-

тановленным гл. 25 НК РФ порядком начисления амортизации.

393

В п. 7 ст. 346.5 НК РФ установлено, что расходы на приобрете-

ние основных средств отражаются в последний день отчетного (на-

логового) периода.

Расходы на приобретение нематериальных активов учитывают-

ся аналогично.

19.4. Налоговая база

Налоговой базой признается денежное выражение доходов,

уменьшенных на величину расходов.

Доходы и расходы, выраженные в иностранной валюте, учиты-

ваются в совокупности с доходами и расходами, выраженными в

рублях. При этом доходы и расходы, выраженные в иностранной

валюте, пересчитываются в рубли по официальному курсу Цент-

рального Банка Российской Федерации, установленному соответ-

ственно на дату получения доходов и (или) дату осуществления рас-

ходов.

В состав доходов включаются доходы, полученные в натураль-

ной форме. Их величина определяется исходя из рыночной стоимо-

сти полученного имущества, уменьшенной на сумму НДС (п. 3

ст. 346.6 НК РФ).

При определении налоговой базы доходы и расходы определя-

ются нарастающим итогом с начала налогового периода.

Налогоплательщики вправе уменьшить налоговую базу на сум-

му убытка, полученного по итогам предыдущих налоговых перио-

дов. При этом под убытком понимается превышение расходов над

доходами.

Указанный убыток не может уменьшать налоговую базу более

чем на 30%. При этом сумма убытка, превышающая указанное огра-

ничение, может быть перенесена на следующие налоговые перио-

ды, но не более чем на 10 налоговых периодов.

Налогоплательщики обязаны хранить документы, подтвержда-

ющие размер полученного убытка и сумму, на которую была умень-

шена налоговая база по каждому налоговому периоду, в течение

всего срока использования права на уменьшение налоговой базы на

сумму убытка.

Убыток, полученный налогоплательщиками при применении

общего режима налогообложения, не принимается при переходе на

уплату единого сельскохозяйственного налога.

394

Убыток, полученный налогоплательщиками при уплате еди-

ного сельскохозяйственного налога, не принимается при переходе

на общий режим налогообложения.

Налогоплательщики, ранее применявшие общий режим нало-

гообложения с использованием метода начислений, при переходе

на уплату единого сельскохозяйственного налога выполняют сле-

дующие правила:

• на дату перехода на уплату единого сельскохозяйственного на-

лога в налоговую базу включаются суммы денежных средств,

полученные в период применения общего режима налогообло-

жения в оплату по договорам, исполнение которых налогопла-

тельщики осуществляют после перехода на уплату единого сель-

скохозяйственного налога;

• на дату перехода на уплату единого сельскохозяйственного на-

лога в учете отражается остаточная стоимость основных средств,

приобретенных и оплаченных в период применения общего ре-

жима налогообложения, в виде разницы между ценой приоб-

ретения и суммой начисленной амортизации. В отношении ос-

новных средств, числящихся у налогоплательщиков, оплата

которых будет осуществлена после перехода на уплату единого

сельскохозяйственного налога, остаточная стоимость, опреде-

ляемая в соответствии с настоящим пунктом, учитывается, на-

чиная с месяца, следующего за месяцем, в котором была осу-

ществлена оплата такого объекта основных средств;

• не включаются в налоговую базу денежные средства, получен-

ные после перехода на уплату единого сельскохозяйственного

налога, если по правилам налогового учета по методу начисле-

ний указанные суммы были включены в доходы при исчисле-

нии налоговой базы по налогу на прибыль организаций при

применении общего режима налогообложения;

• расходы, осуществленные налогоплательщиками после пере-

хода на уплату единого сельскохозяйственного налога, призна-

ются расходами, вычитаемыми из налоговой базы, на дату их

осуществления, если оплата таких расходов была осуществле-

на в течение периода применения общего режима налогообло-

жения, либо на дату оплаты, если оплата таких расходов была

осуществлена после перехода налогоплательщиков на уплату

единого сельскохозяйственного налога;

• не вычитаются из налоговой базы денежные средства, упла-

ченные после перехода на уплату единого сельскохозяйствен-

395

кого налога в оплату расходов налогоплательщиков, если до

перехода на уплату единого сельскохозяйственного налога та-

кие расходы были учтены при исчислении налоговой базы по

налогу на прибыль организаций в соответствии с гл. 25 НК РФ.

Налогоплательщики, уплачивавшие единый сельскохозяйствен-

ный налог, при переходе на общий режим налогообложения с ис-

пользованием метода начислений выполняют следующие правила:

— не включаются в налоговую базу денежные средства, получен-

ные после перехода на общий режим налогообложения, если

по правилам налогового учета указанные суммы были включе-

ны в доходы при исчислении налоговой базы при уплате еди-

ного сельскохозяйственного налога;

— расходы, осуществленные налогоплательщиками в период после

перехода на общий режим налогообложения, признаются рас-

ходами, вычитаемыми из налоговой базы, на дату их осуще-

ствления независимо от даты оплаты таких расходов.

При переходе на общий режим налогообложения в налоговом

учете на дату указанного перехода отражается остаточная стоимость

основных средств, определяемая исходя из их первоначальной стои-

мости за вычетом сумм амортизации, исчисленной за период пере-

хода на уплату единого сельскохозяйственного налога, в порядке,

предусмотренном гл. 25 Налогового кодекса. При этом суммы рас-

ходов на приобретение основных средств, принятых при исчисле-

нии налоговой базы за этот период в соответствии с настоящей гла-

вой, если они превысили суммы амортизации, исчисленные в со-

ответствии с гл. 25 Налогового кодекса, не уменьшают остаточной

стоимости основных средств на дату перехода налогоплательщиков

на общий режим налогообложения, а полученная разница признается

доходом в случае перехода на общий режим налогообложения.

Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетным периодом признается полугодие.

Налоговая ставка

Налоговая ставка устанавливается в размере 6%.

396

19.5. Порядок исчисления и уплаты единого

сельскохозяйственного налога.

Зачисление сумм единого

сельскохозяйственного налога

1. Единый сельскохозяйственный налог исчисляется как соот-

ветствующая налоговой ставке процентная доля налоговой базы.

Налогоплательщики по итогам отчетного периода исчисляют

сумму авансового платежа по единому сельскохозяйственному на-

логу, исходя из налоговой ставки и фактически полученных дохо-

дов, уменьшенных на величину расходов, рассчитанных нарастаю-

щим итогом с начала налогового периода до окончания полугодия.

Уплаченные авансовые платежи по единому сельскохозяйствен-

ному налогу засчитываются в счет уплаты единого сельскохозяй-

ственного налога по итогам налогового периода.

Уплата единого сельскохозяйственного налога и авансового

платежа по единому сельскохозяйственному налогу производится

по местонахождению организации (месту жительства индивидуаль-

ного предпринимателя).

Единый сельскохозяйственный налог, подлежащий уплате по

истечении налогового периода, уплачивается не позднее срока, ус-

тановленного для подачи налоговых деклараций за соответствую-

щий налоговый период.

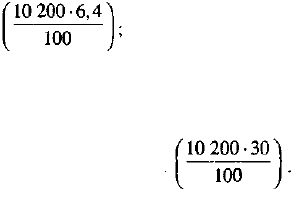

Суммы единого сельскохозяйственного налога зачисляются на

счета органов федерального казначейства для их последующего рас-

пределения в соответствии с бюджетным законодательством Рос-

сийской Федерации:

1) в федеральный бюджет — 30%;

2) в федеральный фонд обязательного медицинского страхова-

ния—0,2%;

3) в территориальные фонды обязательного медицинского стра-

хования— 3,4%;

4) в фонд социального страхования Российской Федерации — 6,4%;

5) в бюджеты субъектов Российской Федерации — 30%;

6) в местные бюджеты — 30%.

Суммы налога, уплачиваемые при применении системы нало-

гообложения для сельскохозяйственных товаропроизводителей (еди-

397

ный сельскохозяйственный налог) в городах Москве и Санкт-Пе-

тербурге, распределяются по следующим нормативам отчислений:

1) в федеральный бюджет — 30%;

2) в Федеральный фонд обязательного медицинского страхова-

ния — 0,2%;

3) в территориальные фонды обязательного медицинского стра-

хования— 3,4%;

4) в Фонд социального страхования Российской Федерации — 6,4%;

5) в бюджеты городов Москвы и Санкт-Петербурга — 60%.

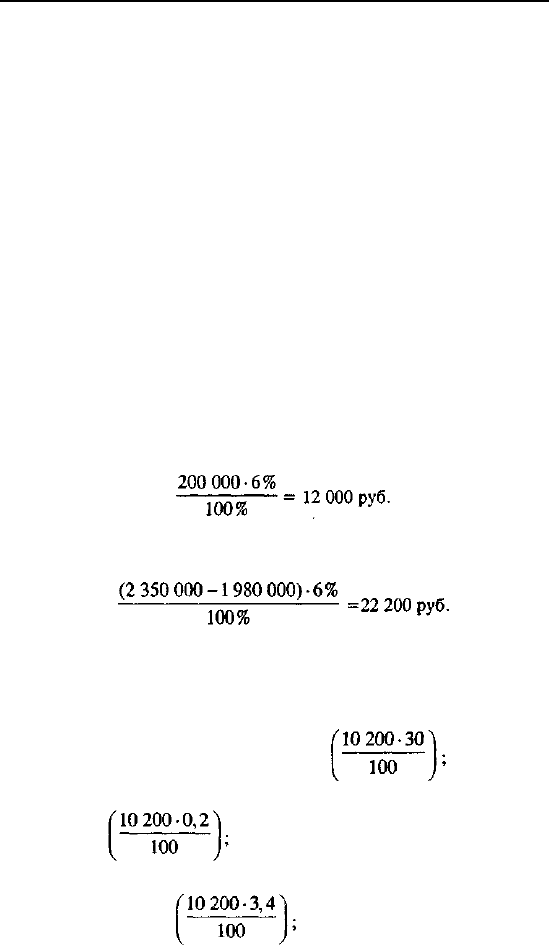

Пример.

В первом полугодии отчетного периода доходы ООО «Победа» со-

ставили 800 000 руб., а расходы, которые можно учесть при расчете

ЕСХН, - 600 000 руб.

Налоговая база по ЕСХН за первое полугодие составляет

800 000 - 600 000 = 200 000 руб.

Сумма авансового платежа:

По итогам отчетного года доходы ООО «Победа» составили

2 350 000 руб., а расходы — 1 980 000 руб. Рассчитаем сумму ЕСХН:

Налог за год нужно уменьшить на сумму авансового платежа.

Следовательно, не позднее 31 марта следующего за отчетным

года ООО «Победа» должно перечислить в бюджет 10 200 руб.

(22 200 - 1200 = 10 200 руб.):

—в федеральный бюджет — 3060 руб.

—в федеральный фонд обязательного медицинского страхования —

20,4 руб.

—в территориальные фонды обязательного медицинского страхова-

ния — 346,8 руб.

398

Налоговая декларация

Организации по истечении налогового (отчетного) периода пред-

ставляют налоговые декларации в налоговые органы по своему

местонахождению.

Налоговые декларации по итогам налогового периода представ-

ляются организациями не позднее 31 марта года, следующего за

истекшим налоговым периодом.

Налоговые декларации по итогам отчетного периода представ-

ляются не позднее 25 дней со дня окончания отчетного периода.

Индивидуальные предприниматели по истечении налогового

периода представляют налоговые декларации в налоговые органы

по месту своего жительства не позднее 30 апреля года, следующего

за истекшим налоговым периодом.

Налоговые декларации по итогам отчетного периода представ-

ляются не позднее 25 дней со дня окончания отчетного периода.

Форма налоговых деклараций и порядок их заполнения утвер-

ждаются Министерством финансов Российской Федерации.

Вопросы для самопроверки

1. Кто является плательщиком единого сельскохозяйственного

налога?

2. Какие налоги не платят сельскохозяйственные товаропроиз-

водители при уплате единого сельскохозяйственного налога?

3. Что является объектом налогообложения?

4. Как определяется налоговая база единого сельскохозяйствен-

ного налога?

—в Фонд социального страхования Российской Федерации —

652,8 руб.

—в бюджет субъектов Российской Федерации — 3060 руб.

—в местный бюджет — 3060 руб.

399

5. Какова налоговая ставка?

6. Что является налоговым периодом ?

7. Каков порядок исчисления налога?

8. Каков порядок уплаты налога?

9. В какие бюджеты и внебюджетные фонды зачисляется еди-

ный сельхозналог и в каких пропорциях?

10. Все ли сельхозпроизводители могут быть переведены на упла-

ту единого сельхозналога?

Глава 20

Упрощенная система

налогообложения

Упрощенная система налогообложения (УСНО) — особый на-

логовый режим, который применялся наряду с общей системой

налогообложения (общий режим). Впервые УСНО была введена

Федеральным законом от 29.12.1995 г. №222-ФЗ «Об упрощенной

системе налогообложения, учета и отчетности для субъектов мало-

го предпринимательства».

В настоящее время механизм регулирования упрощенной сис-

темы налогообложения определяется гл. 26.2. Налогового кодекса

Российской Федерации (с изм. и доп. ФЗ от 07.07.2003 г. №117-ФЗ

«О внесении изменений и дополнений в часть вторую Налогового

кодекса РФ и некоторые другие законодательные акты Российской

Федерации, а также признание утратившими силу некоторых зако-

нодательных актов»). Переход к упрощенной системе налогообло-

жения или возврат к общему режиму налогообложения осуществ-

ляется организациями и индивидуальными предпринимателями

добровольно.

Применение упрощенной системы налогообложения организа-

циями предусматривает замену уплаты налога на прибыль органи-

заций, налога на добавленную стоимость, налога на имущество

организаций и единого социального налога уплатой единого нало-

га, исчисляемого по результатам хозяйственной деятельности орга-

низацией за налоговый период.

Организации, применяющие упрощенную систему налогообло-

жения, производят уплату страховых взносов на обязательное пен-