Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

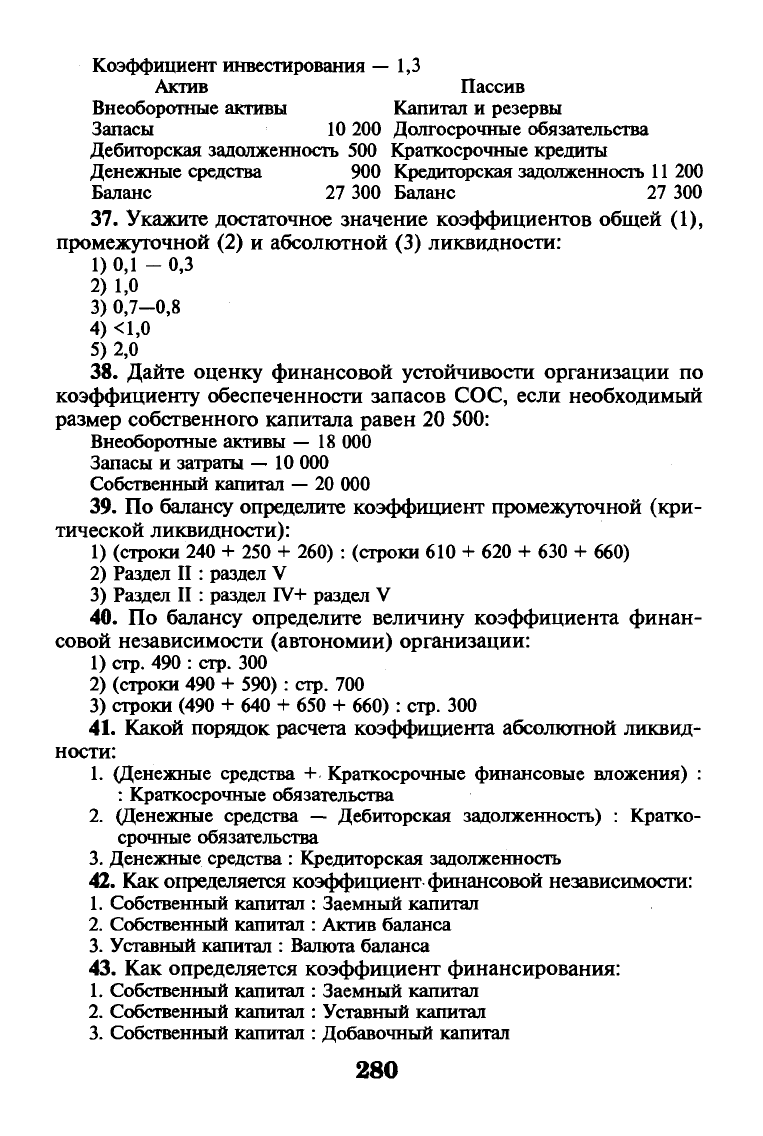

Коэффициент инвестирования

—

1,3

Актив Пассив

Внеоборотные активы Капитал и резервы

Запасы 10 200 Долгосрочные обязательства

Дебиторская задолженность 500 Краткосрочные кредиты

Денежные средства 900 Кредиторская задолженность

11

200

Баланс 27 300 Баланс 27 300

37.

Укажите достаточное значение коэффициентов общей (1),

промежуточной (2) и абсолютной (3) ликвидности:

1) 0,1 - 0,3

2)1,0

3)

0,7-0,8

4) <1,0

5)2,0

38.

Дайте оценку финансовой устойчивости организации по

коэффициенту обеспеченности запасов СОС, если необходимый

размер собственного капитала равен 20 500:

Внеоборотные активы

—

18 000

Запасы и затраты

—

10 000

Собственный капитал

—

20 000

39.

По балансу определите коэффициент промежуточной (кри-

тической ликвидности):

1) (строки 240 + 250 + 260) : (строки 610 + 620 + 630 + 660)

2) Раздел II : раздел V

3) Раздел II : раздел IV+ раздел V

40.

По балансу определите величину коэффициента финан-

совой независимости (автономии) организации:

1) стр. 490 : стр. 300

2) (строки 490 + 590) : стр. 700

3) строки (490 + 640 + 650 + 660) : стр. 300

41.

Какой порядок расчета коэффициента абсолютной ликвид-

ности:

1.

(Денежные средства + Краткосрочные финансовые вложения) :

: Краткосрочные обязательства

2.

(Денежные средства — Дебиторская задолженность) : Кратко-

срочные обязательства

3.

Денежные средства : Кредиторская задолженность

42.

Как определяется коэффициент финансовой независимости:

1.

Собственный капитал : Заемный капитал

2.

Собственный капитал : Актив баланса

3.

Уставный капитал : Валюта баланса

43.

Как определяется коэффициент финансирования:

1.

Собственный капитал : Заемный капитал

2.

Собственный капитал : Уставный капитал

3.

Собственный капитал : Добавочный капитал

280

44.

Баланс считается абсолютно ликвидным, если:

1.А. 1 >П. 1

А. 2 > П. 2

А. 3 < П. 3

А. 4 < П. 4

2.

А. К П. 1

А. 2 > П. 2

А. 3 > П. 3

А. 4 < П. 4

3.

А К П. 1

А 2 > П. 2

А. 3 < П. 3

А. 4 < П. 4

45.

В каком случае организация считается неплатежеспособной:

1) если А. 1 > П. 1

2) при наличии убытков в балансе

3) при значении коэффициента обеспеченности собственными обо-

ротными средствами менее 0,1

46.

Рассчитайте величину дивиденда на одну обыкновенную

акцию организации, если из всех 12 000 акций привилегированные

составили 20%, а дивидендный фонд по обыкновенным акциям —

168 000 руб.

1) 14,0

2) 17,5

3)70,0

47.

По данным бухгалтерского баланса определите порядок рас-

чета коэффициента инвестирования собственных средств в ос-

новной капитал:

1) стр. 260 : (строки 190 + 290)

2) стр. 490 : стр. 190

3) стр. 490 : стр. 300

48.

По данным Бухгалтерского баланса определите порядок

расчета коэффициента финансовой маневренности:

1) Р. II: Р. III

2) (Р. I + Р. II): (Р. III + р. V)

3) (Р. III - Р. I) : Р. III

4) нет правильного ответа

49.

Бухгалтерия подготовила справку о результатах производст-

венно-хозяйственной деятельности организации в отчетном перио-

де,

в которой содержится следующая информация: прибыль от ос-

новной деятельности — 420 тыс. руб., начисленная амортизация

основных фондов — 65 тыс. руб., увеличение запасов сырья и ма-

териалов произошло на 46 тыс. руб., дебиторская задолженность

281

увеличилась на 120 тыс. руб., кредиторская задолженность умень-

шилась на 87 тыс. руб. Определите величину денежных средств, по-

лученных в отчетном периоде.

1) 232 тыс. руб.

2) 453 тыс. руб.

3) 300

тыс.

руб.

50.

По Бухгалтерскому балансу определите величину собствен-

ного оборотного капитала на начало года:

1)800

2)564

3) 543

51.

По Бухгалтерскому балансу определите величину ликвид-

ных активов, принимаемых в расчет коэффициента абсолютной

ликвидности на начало года:

1) 115

2)95

3)800

52.

Если коэффициент автономии уменьшился на 10%, коэф-

фициент финансовой устойчивости увеличился на 6%, а коэффи-

циент маневренности возрос на 4%, то:

1) финансовая устойчивость предприятия улучшилась

2) финансовая устойчивость предприятия ухудшилась

3) финансовая устойчивость предприятия не изменилась

4) нельзя сделать однозначного вывода

Глава 9

Анализ финансовых результатов

деятельности организации и оценка

эффективности их использования

9.1.

Понятие финансовых результатов

и действующий порядок

их формирования

Финансовый

результат

— обобщающий показатель анализа и

оценки эффективности (неэффективности) деятельности хозяйст-

вующего субъекта на определенных стадиях (этапах) его формиро-

вания. В новом плане счетов (действует с

1

января 2000

г.

) откры-

вается сопоставляющий синтетический сч. 99 «Прибыли и убытки»,

предназначенный для выявления конечного финансового результата

деятельности любой коммерческой организации. Целью их деятель-

ности является извлечение прибыли для ее капитализации, развития

бизнеса, обогащения собственников, акционеров и работников.

Счет прибылей и убытков связан с другими синтетическими

счетами бухгалтерского учета, которые отражают движение доходов

и расходов организации. Так, на сч. 90 «Продажи» формируется

финансовый результат от экономической деятельности, который

отражается в отчетности ф. № 2 «Отчет о прибылях и убытках» в

двух показателях: валовая прибыль и прибыль от продаж. Если ва-

ловая

прибыль

рассчитывается как разность между выручкой от

продаж (ф. № 2, стр. 010) и себестоимостью реализованной про-

дукции (ф. № 2, стр. 010), то

прибыль от продаж

формируется как

разность между выручкой от продаж (ф. № 2, стр. 010) и полной

себестоимостью реализованной продукции (ф. № 2, стр. 020 +

+ стр. 030 + стр. 040), включающей в себя себестоимость реали-

зованной продукции, коммерческие и управленческие расходы.

Валовая прибыль рассчитывается по формуле

^вал

=

N-S,

где Рвал

—

прибыль валовая, тыс. руб.;

N

—

объем продаж, тыс. руб.;

S

—

себестоимость реализованной продукции.

Прибыль от продаж исчисляется по формуле

283

P(N)

= N- S-KP-У?,

где KP

—

коммерческие расходы;

УР

—

управленческие расходы.

Финансовый результат от всех видов обычной деятельности

также выражается двумя показателями:

прибылью

до

налогообло-

жения

(разность между доходами и расходами от основной про-

изводственной, финансовой или инвестиционной деятельности)

и

прибылью после

налогообложения,

которая в «Отчете о прибы-

лях и убытках» называется

прибылью

от

обычной деятельности

и

представляет собой разность между прибылью до налогообложе-

ния и налогом на прибыль:

р

об.ц = -Рдо

н/обл

-Налог на прибыль.

Действующая с 2000 г. ф. № 2 «Отчет о прибылях и убытках»

и данные сч. 90 «Продажи» и 91 «Прочие доходы и расходы» (по

новому счетному плану) позволяют рассчитать прибыль (убы-

ток) от обычной деятельности как в целом за год, так и в по-

квартальном разрезе:

Выручка

от

продаж

плюс

проценты

к

получению плюс

Доходы от участия

в

других

организациях

плюс

Прочие операционные

доходы

плюс

Внереализационные

доходы

минус

Себестоимость проданных

товаров

и

продукции

минус

Расходы

на продажу

(сч.

44) минус Управленческие

расходы

минус

проценты

к уплате

минус

Прочие операционные расходы минус

Внереализационные расходы минус

Налог на прибыль

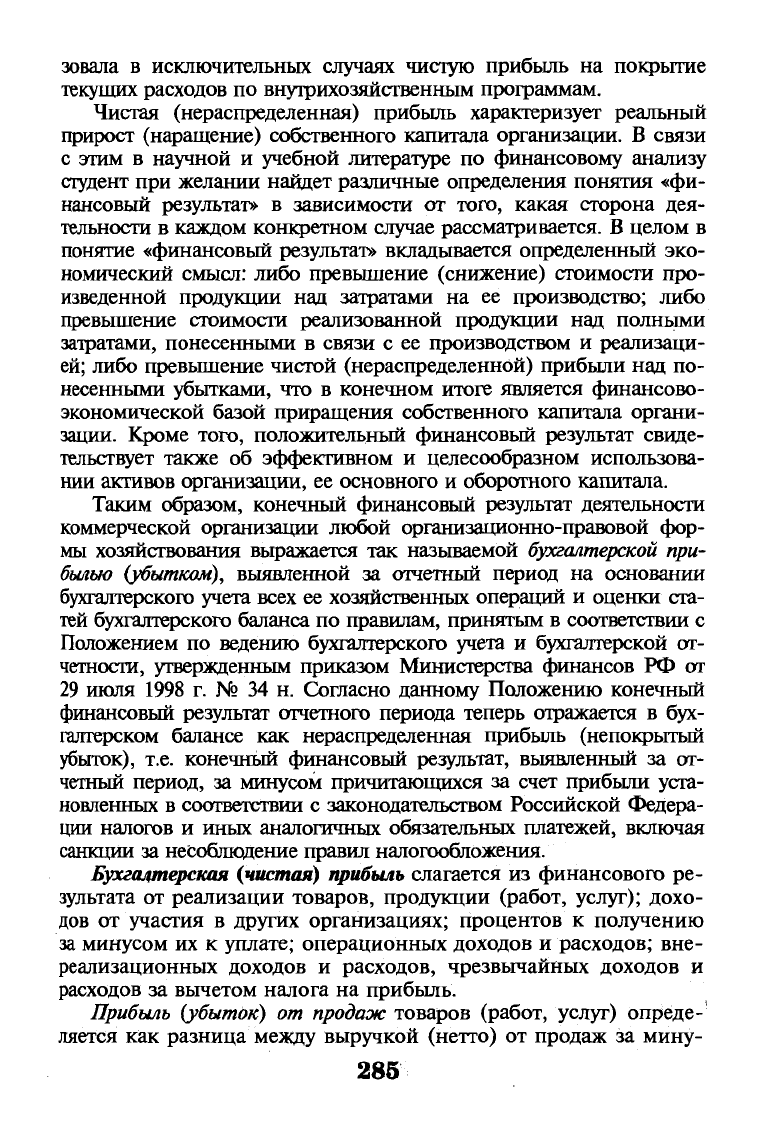

Конечным финансовым результатом деятельности организации

является

чистая (нераспределенная) прибыль

(Р), которая формиру-

ется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от про-

даж (плюс, минус) Сальдо доходов и расходов от операционной и

внереализационной деятельности (плюс, минус) Сальдо чрезвы-

чайных доходов и расходов минус Налог на прибыль.

Чистая прибыль является основным показателем для объявле-

ния дивидендов акционерам, а также источником средств, направ-

ляемых на увеличение уставного и резервного капитала, капитали-

зации прибыли организации. Заключительными записями декабря

отчетного года чистая прибыль переносится на сч. 84 «Нераспреде-

ленная прибыль», которая по существу должна быть равна нерас-

пределенной прибыли, если организация в течение года не исполь-

Прибыль

от

обычной

деятельности

(Роб.д

)

284

зовала в исключительных случаях чистую прибыль на покрытие

текущих расходов по внутрихозяйственным программам.

Чистая (нераспределенная) прибыль характеризует реальный

прирост (наращение) собственного капитала организации. В связи

с этим в научной и учебной литературе по финансовому анализу

студент при желании найдет различные определения понятия «фи-

нансовый результат» в зависимости от того, какая сторона дея-

тельности в каждом конкретном случае рассматривается. В целом в

понятие «финансовый результат» вкладывается определенный эко-

номический смысл: либо превышение (снижение) стоимости про-

изведенной продукции над затратами на ее производство; либо

превышение стоимости реализованной продукции над полными

затратами, понесенными в связи с ее производством и реализаци-

ей;

либо превышение чистой (нераспределенной) прибыли над по-

несенными убытками, что в конечном итоге является финансово-

экономической базой приращения собственного капитала органи-

зации. Кроме того, положительный финансовый результат свиде-

тельствует также об эффективном и целесообразном использова-

нии активов организации, ее основного и оборотного капитала.

Таким образом, конечный финансовый результат деятельности

коммерческой организации любой организационно-правовой фор-

мы хозяйствования выражается так называемой

бухгалтерской

при-

былью

(убытком),

выявленной за отчетный период на основании

бухгалтерского учета всех ее хозяйственных операций и оценки ста-

тей бухгалтерского баланса по правилам, принятым в соответствии с

Положением по ведению бухгалтерского учета и бухгалтерской от-

четности, утвержденным приказом Министерства финансов РФ от

29 июля 1998 г. № 34 н. Согласно данному Положению конечный

финансовый результат отчетного периода теперь отражается в бух-

галтерском балансе как нераспределенная прибыль (непокрытый

убыток), т.е. конечный финансовый результат, выявленный за от-

четный период, за минусом причитающихся за счет прибыли уста-

новленных в соответствии с законодательством Российской Федера-

ции налогов и иных аналогичных обязательных платежей, включая

санкции за несоблюдение правил налогообложения.

Бухгалтерская {чистая) прибыль

слагается из финансового ре-

зультата от реализации товаров, продукции (работ, услуг); дохо-

дов от участия в других организациях; процентов к получению

за минусом их к уплате; операционных доходов и расходов; вне-

реализационных доходов и расходов, чрезвычайных доходов и

расходов за вычетом налога на прибыль.

Прибыль (убыток)

от

продаж

товаров (работ, услуг) опреде-

ляется как разница между выручкой (нетто) от продаж за мину-

285

сом НДС, акцизов и аналогичных обязательных платежей и за-

тратами на ее производство и реализацию. К

обязательным

пла-

тежам относятся экспортные пошлины, а также процентные

надбавки к розничным ценам на радиоприемники и телевизоры.

В течение 1995—1999 гг. были созданы нормативные доку-

менты, коренным образом изменившие подход к методике рас-

чета финансовых результатов для их отражения в бухгалтерской

отчетности и исчисления выручки от реализации товаров, продук-

ции (работ, услуг). В Постановлении Правительства РФ № 661

указывается, что только для целей налогообложения выручка от

реализации продукции (работ, услуг) определяется либо по мере

ее оплаты (поступления средств за товары, работы, услуги на сче-

та в банках или в кассу организации, либо по мере отгрузки това-

ров,

выполнения работ, оказания услуг и предъявления покупате-

лю (заказчику) расчетных документов.

Метод определения выручки от реализации для целей нало-

гообложения может устанавливаться предприятием на несколько

лет из заключенных договоров и контрактов. Избранный метод

исчисления выручки от реализации для целей налогообложения

(по моменту оплаты или по моменту отгрузки) применяется так-

же для расчета НДС, налога на пользователей автомобильных до-

рог и ряда местных налогов, базой исчисления которых является

выручка от продаж.

Для составления бухгалтерской отчетности выручка от продаж

товаров, продукции и от выполнения работ, услуг устанавливается

только по их отгрузке и по предъявлению покупателю (заказчику)

расчетных документов. Если по договору обусловлен момент пере-

хода права владения, пользования и распоряжения отгруженной

продукцией заказчику после момента поступления денежных

средств в оплату отгруженной продукции в банк либо в кассу ор-

ганизации непосредственно, а также зачета взаимных требований

по расчетам, то выручка от реализации такой продукции (товаров)

включается в «Отчет о прибылях и убытках» на дату поступления

денежных средств (зачета). Аналогичный порядок применяется в

отношении выполненных работ и оказанных услуг.

Приступая к анализу финансовых результатов, необходимо

прежде всего выявить, в соответствии ли с установленным поряд-

ком рассчитаны экономическая прибыль, прибыль от обычной

деятельности, нераспределенная прибыль (убыток) и все исходные

составляющие для их формирования, в частности, такие, как вы-

ручка (нетто) от продаж товаров, продукции (работ, услуг); себе-

стоимость реализации товаров, продукции (работ, услуг); расходы

286

по продажам и управленческие расходы, операционные, внереали-

зационные и чрезвычайные доходы и расходы, а также подтвер-

дить достоверность данных ф. № 2 «Отчет о прибылях и убытках».

Далее на основе достоверных данных ф. № 2 следует оценить

состав и динамику элементов формирования прибыли от продаж

и чистой (нераспределенной) прибыли, т.е. конечные финансо-

вые результаты деятельности коммерческой организации, которая

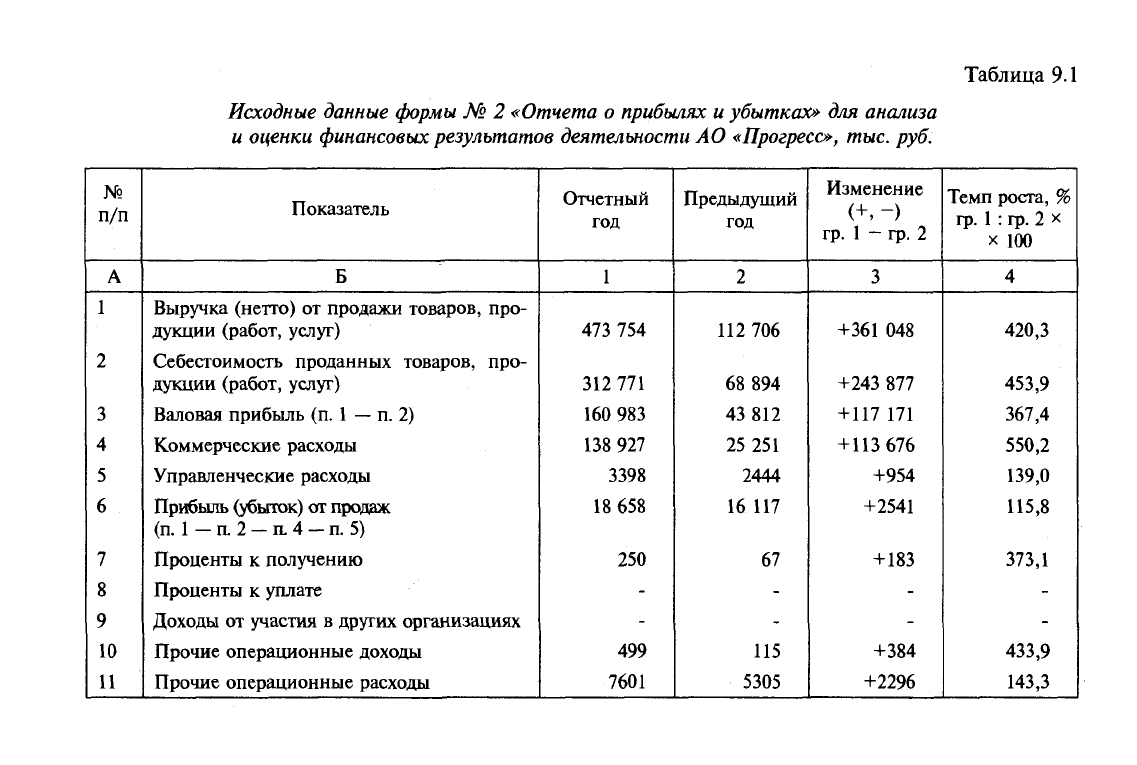

стала объектом экономического анализа (табл. 9.1).

Как свидетельствует обобщающая информация табл. 9.1 о со-

стоянии и динамике всех существенных показателей, характери-

зующих финансовые результаты деятельности организации, к ко-

торым относятся не только различные виды прибыли, но и такие

важнейшие финансовые инструменты, как выручка от продаж,

полная себестоимость произведенной и реализованной продук-

ции, товаров (работ, услуг) и др.

В отчетном году по сравнению с предыдущим годом выручка

от продаж увеличилась в 4,2 раза; себестоимость проданных то-

варов

—

в 4,5 раза. При этом валовая прибыль, или еще ее мож-

но назвать

«маржинальный доход»

(этот термин впервые появил-

ся в новой российской бухгалтерской отчетности с 2000 г.), воз-

росла в 3,7 раза; расходы по продажам — в 5,5 раза; прибыль от

продаж — в 1,16 раза; прибыль от обычной деятельности — в

1,17 раза; а чистая (нераспределенная) прибыль

—

в 1,21 раза.

Характеризуя изменение абсолютных показателей прибыли,

следует отметить, что если чистая прибыль на 1 руб. прибыли от

продаж в прошлом году составляла 41,6%, то в отчетном году

—

уже

43,3%.

Если учесть тот факт, что более 30% прибыли от

продаж идет на уплату налогов, то остальная ее часть (28—29%)

была «утеряна» в операционных, внереализационных и других

расходах (например, в коммерческих расходах, которые увели-

чились в 5,5 раза при увеличении выручки от продаж в 4,2 раза).

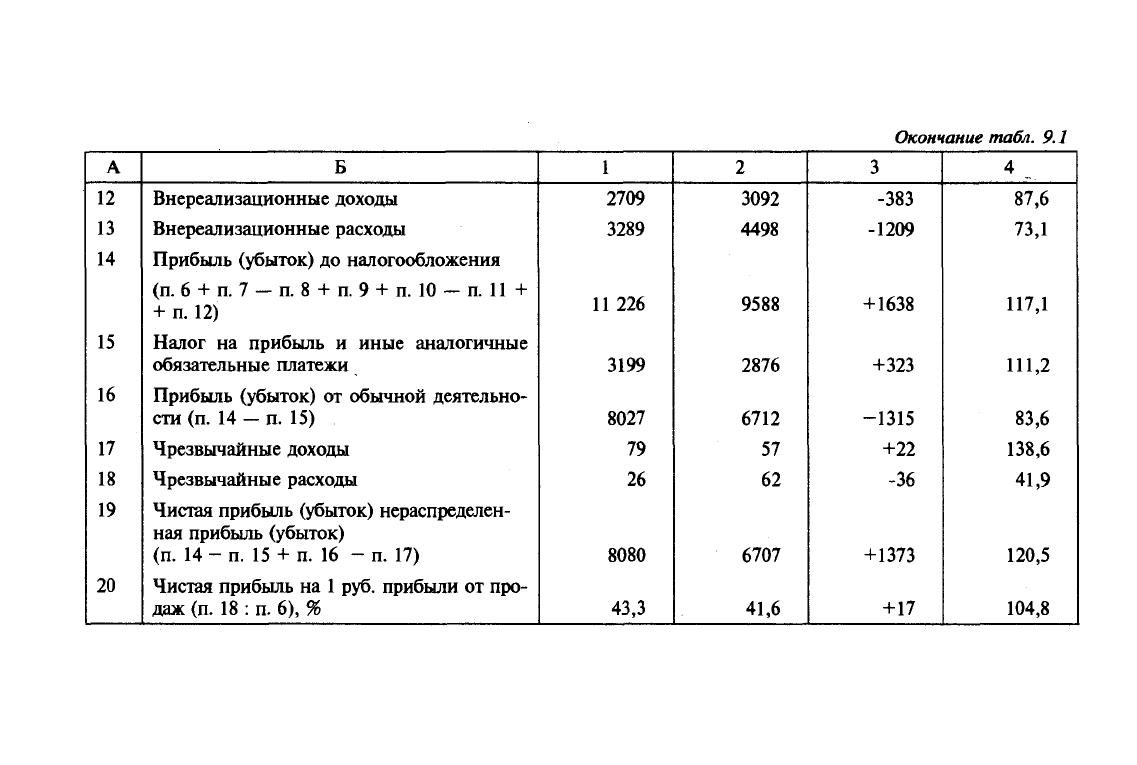

Данные табл. 9.1 позволяют раскрыть структуру всех основ-

ных элементов, формирующих конечные финансовые результа-

ты

—

чистую (нераспределенную) прибыль (табл. 9.2).

Структурно-динамический анализ, по данным табл. 9.2, в це-

лом показал, что несмотря на весьма благополучное положение с

темпами роста и абсолютным приростом основных показателей,

характеризующих финансовые результаты деятельности АО «Про-

гресс» (табл. 9.1), имеет место отрицательно складывающиеся в от-

четном году по сравнению с предыдущим годом тенденции, выра-

зившиеся в ухудшении финансовых результатов почти по всем по-

зициям: увеличился удельный вес затрат и коммерческих расходов

соответственно на 4,9 и 6,9 пункта; снизился удельный вес всех

287

Таблица 9.1

Исходные данные

формы

№ 2 «Отчета о прибылях и убытках» для анализа

и оценки

финансовых

результатов

деятельности

АО

«Прогресс»,

тыс.

руб.

№

п/п

А

1

2

3

4

5

6

7

8

9

10

11

Показатель

Б

Выручка (нетто)

от

продажи товаров, про-

дукции (работ, услуг)

Себестоимость проданных товаров, про-

дукции (работ, услуг)

Валовая прибыль

(п.

1

—

п. 2)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

(п.

1 —

а

2

—

п.

4

—

п.

5)

Проценты

к

получению

Проценты

к

уплате

Доходы

от

участия

в

других организациях

Прочие операционные доходы

Прочие операционные расходы

Отчетный

год

1

473

754

312

771

160

983

138

927

3398

18

658

250

499

7601

Предыдущий

год

2

112

706

68

894

43

812

25

251

2444

16

117

67

115

5305

Изменение

(+,-)

гр.

1 -

гр.

2

3

+361

048

+243

877

+117

171

+113

676

+954

+2541

+183

+384

+2296

Темп роста,

%

гр.

1

: гр.

2 х

х

100

4

420,3

453,9

367,4

550,2

139,0

115,8

373,1

433,9

143,3

Окончание

табл. 9.1

А

12

13

14

15

16

17

18

19

20

Б

Внереализационные доходы

Внереализационные расходы

Прибыль (убыток) до налогообложения

(п.

6 + п. 7 - п. 8 + п. 9 + п. 10 - п. 11 +

+ п. 12)

Налог на прибыль и иные аналогичные

обязательные платежи

Прибыль (убыток) от обычной деятельно-

сти (п. 14

—

п. 15)

Чрезвычайные доходы

Чрезвычайные расходы

Чистая прибыль (убыток) нераспределен-

ная прибыль (убыток)

(п.

14 - п. 15 + п. 16 - п. 17)

Чистая прибыль на

1

руб. прибыли от про-

даж (п. 18 : п. 6), %

1

2709

3289

11 226

3199

8027

79

26

8080

43,3

2

3092

4498

9588

2876

6712

57

62

6707

41,6

3

-383

-1209

+1638

+323

-1315

+22

-36

+1373

+17

4

87,6

73,1

117,1

111,2

83,6

138,6

41,9

120,5

104,8