Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

тежей. В то же время само понятие и признаки банкротст-

ва, указанные в Законе, допускают, что участниками иму-

щественного оборота могут являться лица (организации и

предприниматели), которые не способны оплачивать по-

лучаемые ими товары, работы и услуги и в силу этого де-

лают неплатежеспособными своих контрагентов по дого-

ворам. Работает «принцип домино», что, конечно, стимули-

рует кризис платежей;

• реализован равный подход ко всем категориям должников

при применении к ним процедур банкротства. Закон не де-

лает никаких различий между юридическим лицом и инди-

видуальным предпринимателем; между крупным предпри-

ятием и посреднической организацией, не обладающей

собственным имуществом. Одинаковы признаки банкротст-

ва, процедуры и т.п., хотя совершенно ясно, насколько раз-

личными будут последствия их применения.

Новый Федеральный закон «О несостоятельности (банкротст-

ве)» был принят в 1997 г. В нем дано четкое определение понятия

несостоятельности (банкротства): это признанная арбитражным

судом или

объявленная

должником

неспособность

должника в полном

объеме

удовлетворить требования кредиторов по денежным обяза-

тельствам и (или) исполнить обязанность по уплате обязательных

платежей. Таким образом, из определения исчезла такая не свой-

ственная ему характеристика экономического положения долж-

ника, как неудовлетворительная структура баланса.

Необходимо обратить внимание на то обстоятельство, что в

новом Законе понятия «несостоятельность» и «банкротство» ис-

пользуются как синонимы. Вместе с тем с экономической точки

зрения понятие «несостоятельность» отождествляется с поняти-

ем «неплатежеспособность». Под неплатежеспособностью (несо-

стоятельностью) предприятия понимается его неспособность

своевременно и в полном объеме погасить внешние обязатель-

ства. Если платежеспособность восстановить не удается, то та-

кое предприятие становится банкротом и подлежит ликвидации

и продаже в целях соразмерного удовлетворения требований

кредиторов. То есть банкротство предприятия является частным

случаем его неплатежеспособности (несостоятельности).

Закон определяет основные признаки банкротства. Согласно

п. 2 ст. 3 нового Закона «юридическое лицо считается не способ-

ным удовлетворить требования кредиторов по денежным обяза-

тельствам и (или) исполнить обязанность по уплате обязатель-

ных платежей, если соответствующие обязательства и (или) обя-

260

занности не исполнены им в течение трех месяцев с момента

наступления даты их исполнения». По смыслу данного опреде-

ления признаком банкротства является наличие просроченной

кредиторской задолженности свыше трех месяцев. Однако в п. 2

ст. 4 нового Закона предусмотрено, что для определения при-

знаков банкротства должника принимаются во внимание:

• размер денежных обязательств, в том числе размер задол-

женности за переданные товары, выполненные работы и

оказанные услуги;

• сумма займа с учетом процентов, подлежащих уплате

должником, за исключением обязательств перед гражда-

нами, перед которыми должник несет ответственность за

причинение вреда жизни и здоровью;

• обязательства по выплате авторского вознаграждения;

• обязательства перед учредителями (участниками) должни-

ка

—

юридического лица.

Подлежащие уплате за неисполнение или ненадлежащее ис-

полнение денежного обязательства неустойки (штрафы, пени) не

учитываются при определении размера денежных обязательств.

Согласно п. 3 ст. 4 нового Закона для определения наличия при-

знаков банкротства должника принимается во внимание размер

обязательных платежей без учета установленных законодательст-

вом РФ штрафов (пеней) и иных финансовых (экономических)

санкций. Из данного определения ясно, что для установления

наличия признаков банкротства предприятия учитывается не

только сумма просроченной кредиторской задолженности, но и

сумма кредиторской задолженности в совокупности, которая для

возбуждения дела о банкротстве должника

—

юридического лица

должна быть не менее 500 МРОТ. В то же время в п. 2 ст. 29 но-

вого Закона предусмотрено, что заявление о признании должника

банкротом принимается арбитражным судом, если требования к

должнику — юридическому лицу в совокупности составляют не

менее 500 МРОТ и указанные требования не погашены в течение

трех месяцев. Сумма кредиторской задолженности, при наличии

которой может быть возбуждено дело о банкротстве, слишком

мала для средних и крупных предприятий. На наш взгляд, такая

сумма должна быть установлена в зависимости от масштаба

предприятий должников в пределах 1000—3000 МРОТ.

Необходимо также отметить, что по смыслу ст. 3 Закона не-

платежеспособность предприятия является единственным и до-

статочным признаком банкротства, т.е. неплатежеспособность

служит основанием для признания предприятия банкротом.

261

В российских условиях нередки случаи, когда предприятие, с

одной стороны, не может расплатиться с кредиторами потому,

что ему не отдают долги дебиторы. В Законе при определении

признаков банкротства не предусматривается учет наличия у

предприятия-должника дебиторской задолженности.

С другой стороны, создаются условия, когда более или менее

юридически грамотные руководители предприятий, не опасаясь

банкротства, могут длительное время не расплачиваться по обяза-

тельствам, используя предназначенные для этих целей денежные

суммы в качестве собственных оборотных средств, лишь бы об-

щая сумма кредиторской задолженности не превысила стоимости

активов этой организации. Становится очевидным, что дейст-

вующие легальные понятия и признаки банкротства защищают

недобросовестных должников и тем самым разрушают принципы

имущественного оборота.

Закон «О несостоятельности (банкротстве)» определяет при-

знаки несостоятельности для предприятий всех форм собствен-

ности. Следует сказать, что Закон «Об акционерных обществах»

устанавливает другие признаки неплатежеспособности акцио-

нерных обществ. Во-первых, в соответствии с Законом «Об ак-

ционерных обществах» строго оговаривается размер уставного

капитала — 1000 МРОТ для открытых акционерных обществ и

100 МРОТ для закрытых акционерных обществ. Во-вторых, раз-

мер чистых активов не должен быть меньше уставного капитала.

Если чистые активы меньше уставного капитала, то последний

должен быть снижен до размера чистых активов (возможно пу-

тем снижения номинальной стоимости акций только с согласия

акционеров). Если чистые активы по окончании второго и каж-

дого последующего года остаются на уровне ниже уставного ка-

питала, то общество подлежит ликвидации. Таким образом, ли-

квидация акционерного общества вследствие неплатежеспособ-

ности может произойти и без оценки вероятности банкротства в

соответствии с Законом «О несостоятельности (банкротстве)».

Законом предусмотрены меры, которые могут быть приме-

нены к должнику

—

юридическому лицу:

• наблюдение;

• внешнее управление;

• конкурсное производство;

• мировое соглашение;

• иные процедуры, предусмотренные настоящим Федераль-

ным законом.

262

Эти же процедуры, за исключением наблюдения и внешнего

управления, будут применяться и при рассмотрении дела о бан-

кротстве гражданина.

Реорганизационные процедуры проводятся, если имеется ре-

альная возможность восстановления платежеспособности долж-

ника с целью продолжения деятельности путем реализации части

его имущества и осуществления других организационных и эко-

номических мероприятий. В первую очередь это касается пред-

приятий, выпускающих конкурентоспособную или социально

значимую продукцию. При проведении санации предприятиям

может оказываться государственная финансовая поддержка.

Как и предыдущий, новый Закон предусматривает возмож-

ность добровольного объявления должника о своем банкротстве и

ликвидации. Условий, при которых это может быть сделано, три:

1) факт наличия у организации-должника признаков бан-

кротства;

2) принятие решения о ликвидации собственниками имуще-

ства должника — унитарного предприятия или органом, упол-

номоченным на это учредительными документами должника;

3) наличие письменного согласия всех кредиторов — усло-

вие,

которого не было в Законе 1992 г.

Ликвидационные процедуры ведут к прекращению деятель-

ности предприятия. При ликвидации юридического лица требо-

вания кредиторов удовлетворяются в следующей очередности:

• требования граждан, перед которыми юридическое лицо

несет ответственность за причинение вреда жизни или

здоровью;

• выплата выходных пособий и заработной платы;

• удовлетворение требований кредиторов, обеспеченных за-

логом из имущества юридического лица;

• платежи в бюджет и во внебюджетные фонды;

• прочие кредиторы.

В зависимости от форм собственности ликвидация проводится

по-разному. Например, ликвидация государственных или муници-

пальных предприятий предусматривает три варианта: приватиза-

цию,

продажу и создание на их базе новых казенных предприятий.

Закон устанавливает упрощенную процедуру банкротства, ко-

торая применяется к организациям, условно относящимся к двум

группам: «отсутствующий должник» и «ликвидируемый долж-

ник».

Эта процедура применяется, когда огранизация-должник

фактически прекратила свою деятельность, а установить местона-

хождение ее руководителя не представляется возможным. К од-

263

ному из частных случаев прекращения предпринимательской дея-

тельности Закон относит ситуацию, когда операции по счетам

должника не проводились в течение последних 12 месяцев. При

этом в указанных выше случаях заявление о признании такой

организации банкротом может быть подано ее кредиторами, на-

логовым или иным уполномоченным государственным органом, а

также прокурором, независимо от размера кредиторской задол-

женности. Подобная же процедура применима тогда, когда стои-

мость имущества должника-юридического лица заведомо не по-

зволяет покрыть судебные издержки по делу о банкротстве.

Процедура банкротства «отсутствующего должника» характе-

ризуется тем, что проводится она в сокращенные сроки: как су-

дом, назначающим ее в течение двух недель, так и конкурсным

управляющим, который вправе принимать требования кредито-

ров только в течение одного месяца после уведомления их о

банкротстве отсутствующего должника. Особое внимание в За-

коне уделено вопросу ликвидации организаций, осуществляю-

щих незаконную деятельность по привлечению денежных

средств граждан. Такие организации должны ликвидироваться

только в порядке конкурсного производства путем применения

упомянутой выше упрощенной процедуры. Удовлетворение тре-

бований кредиторов этих организаций производится в порядке,

предусмотренном п. 1 ст. 64 ГК РФ, т.е. в порядке первой оче-

реди. В случае недостаточности имущества таких организаций

перед кредиторами руководители и учредители (участники) ор-

ганизации-должника несут субсидиарную ответственность.

В соответствии с Законом в течение срока действия морато-

рия на удовлетворение требований кредиторов по денежным

обязательствам и обязательным платежам применяются следую-

щие правила (п. 2 и 3 ст. 70):

во-первых, не допускается взыскание по исполнительным и

иным документам, взыскание по которым производится в бес-

спорном порядке;

во-вторых, приостанавливается исполнение исполнитель-

ных документов по имущественным взысканиям, за исключе-

нием исполнения исполнительных документов, выданных на

основании решений о взыскании задолженности по заработ-

ной плате, выплате вознаграждений по авторским договорам,

алиментам, а также о возмещении вреда, причиненного жиз-

ни и здоровью, и морального вреда, вступивших в законную

силу до момента принятия арбитражным судом заявления о

признании должника банкротом;

264

в-третьих, не начисляются неустойки (штрафы, пени) и иные

финансовые (экономические) санкции за исключением неиспол-

нения или ненадлежащего исполнения денежных обязательств и

обязательных платежей, а также подлежащие уплате проценты.

К сожалению, в новом Законе о несостоятельности (банкротст-

ве),

как, впрочем, и ранее, не предусмотрен очень важный мо-

мент

—

обеспечение социальной зашиты работников (акционеров)

при санации и банкротстве (ликвидации по решению арбитраж-

ного суда, добровольной ликвидации) предприятий-должников.

Речь идет о вопросах, связанных с сокращением численности ра-

ботников: количестве сокращаемых, условиях и сроках увольне-

ния, обеспечении выплаты компенсаций, обязательствах вновь

созданного на базе предприятия-банкрота предприятия по приему

на работу части старых работников, обязательствах должника по

переподготовке и повышению квалификации работников и др.

В Законе не оговариваются вопросы злоумышленного бан-

кротства. На наш взгляд, такой тип банкротства возникает при

сокрытии (занижении) объема прибыли (дохода), сокрытии объ-

ектов от налогообложения, при несвоевременном перечислении

налогов (платежей) в соответствующие уровни бюджета, при не-

исправном (неточном) ведении учета затрат и других нарушени-

ях. Это можно выявить при осуществлении аудиторской провер-

ки или при проведении анализа финансового состояния пред-

приятия на основании действующих форм отчетности. Особенно

важно в данном случае аудиторское заключение, так как в ходе

аудита проверяется и подтверждается правильность ведения

бухгалтерского учета, составления отчетности, финансового ана-

лиза. По результатам проверки аудитор может дать заключение

о возможности дальнейшей работы предприятия или, при нали-

чии серьезных сомнений, предприятие может продолжить дея-

тельность и исполнять свои обязательства в течение, как мини-

мум, 12 месяцев, следующих за отчетным периодом.

Несмотря на имеющуюся солидную правовую основу (принято

около 40 нормативных актов, регулирующих механизм банкротства

предприятий), следует признать, что действующее законодательст-

во пока не в состоянии регламентировать все многочисленные ню-

ансы действий этого механизма. В результате работу по выявлению

объективных критериев действительно происходящего банкротства

предприятий и определению реальных, законодательно приемле-

мых путей их выхода из банкротства необходимо продолжить.

Так, по данным Комитета Федерального Управления по делам

о несостоятельности (банкротстве), к началу сентября 1999 г. ре-

265

шения были приняты только по 59 предприятиям. При этом в

восьми случаях констатировано восстановление платежеспособ-

ности; в трех случаях принято решение о ликвидации; в шести

случаях

—

конкурсная продажа всего предприятия; в трех случаях

—

распродажа активов. Были четыре случая обязательной привати-

зации и передачи документов в арбитражный суд. Директоров уво-

лили в десяти случаях

1

.

Подобные, пока немногочисленные, но весьма радикальные

меры, применяемые к предприятиям-должникам, будут иметь

значительные экономические и социальные последствия для

трудовых коллективов. В связи с этим для обоснования реаль-

ных достижений науки финансового оздоровления предприятий

необходимо выполнение объективно четких критериев банкрот-

ства, классификации причин его возникновения. Только при

таких условиях финансовые и административные меры, приме-

няемые к предприятиям — потенциальным банкротам, будут

своевременны, экономически и законодательно обоснованны.

Действующий Закон Российской Федерации «О несостоя-

тельности (банкротстве) предприятий» представляет собой по-

пытку объединить чисто эклектичным образом элементы раз-

личных (нередко несовместимых) систем несостоятельности

(банкротства), применяемых в разных странах. Известно, на-

пример, что в США действует «продолжниковская» система

банкротства, позволяющая должнику, попавшему в тяжелое

финансовое положение, освободиться от долгов и получить

возможность «fresh start» («нового старта»). При этом амери-

канские суды зачастую не беспокоят интересы кредиторов, ко-

торые вынуждены подстраиваться под условия, предлагаемые

судом в целях восстановления платежеспособности должника.

Американский кредитор охотно подпишет мировое соглашение

с должником, в соответствии с которым он получит лишь 15—

20 центов на

1

доллар долга, обоснованно полагая, что лучше по-

лучить хоть что-нибудь, чем не получить ничего. Поэтому в США

подавляющее число дел о банкротстве возбуждается судами по

заявлениям должников.

Напротив, в Европе с древних времен применяется «прокреди-

торская» система банкротства, приоритетной целью которой явля-

ется наиболее полное удовлетворение требований кредиторов.

Главное в этой системе заключается в жестком контроле за со-

хранностью активов должника и оперативностью его ликвидации.

Коммерсант. 1999 г. № 38, сент.

266

Что касается российского Закона, то он предоставил возмож-

ность применения и «прокредиторской» и «продолжниковской»

системы и этим ограничился, не определяя детального регулиро-

вания механизма их реализации. В частности, порядок рассмот-

рения дела по заявлению должника ничем не отличается от рас-

смотрения такого же дела по заявлению кредитора.

Само понятие и признаки банкротства, которыми опериро-

вал прежний Закон, не отвечали современным представлениям

об имущественном обороте и требованиям, предъявляемым к

его участникам. Как известно, согласно действовавшему Закону

под несостоятельностью (банкротством) понималась неспособ-

ность должника удовлетворить требования кредиторов по оплате

товаров (работ, услуг), включая неспособность обеспечить обя-

зательные платежи в бюджет и во внебюджетные фонды, в связи

с превышением обязательств должника над его имуществом или

в связи с неудовлетворительной структурой баланса должника

(ст.

1

действовавшего Закона).

Результатом данной статьи являлось то, что должник дли-

тельное время (свыше трех месяцев) не платил по долгам и по

результатам своей хозяйственной и финансовой деятельности и

не способен был заплатить. Однако, чтобы признать его банкро-

том, суд должен был проверить состав и стоимость его имущест-

ва, оценить структуру его баланса с точки зрения степени лик-

видности его активов. И только в случае, когда кредиторская за-

долженность превысит балансовую стоимость всех активов, та-

кой должник мог быть признан банкротом.

8.3.

Выявление и обоснование причин

возникновения банкротства

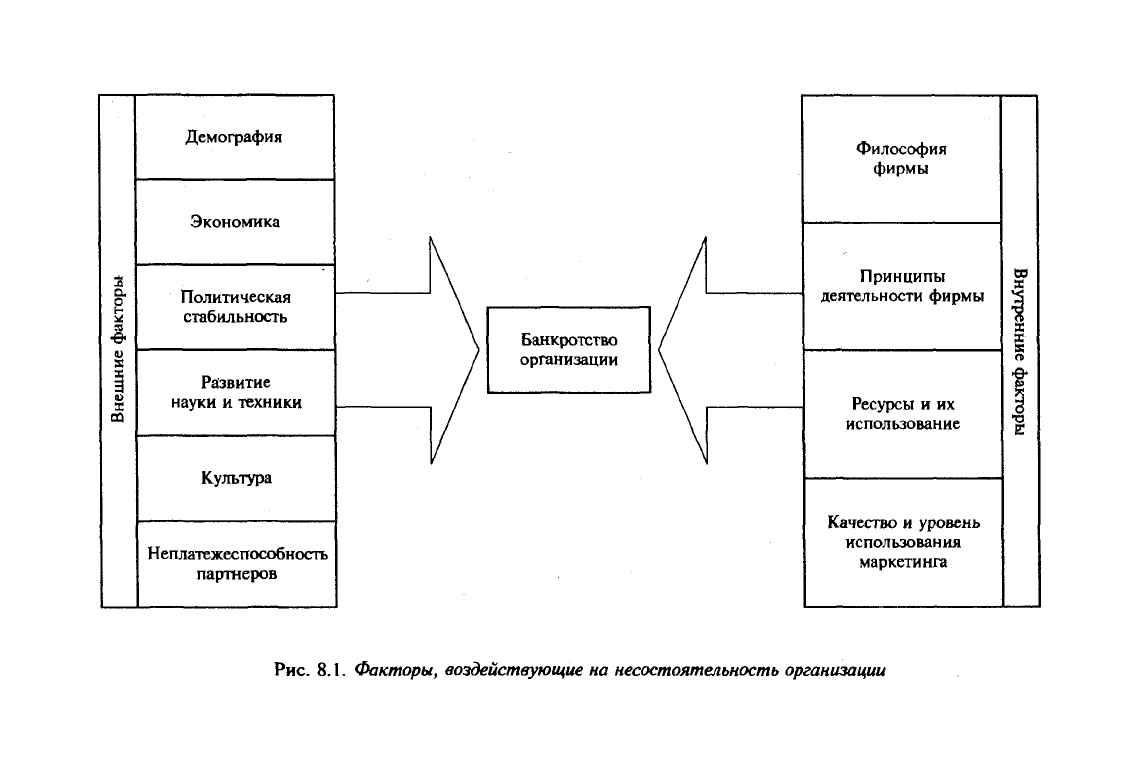

Экономические результаты деятельности любой фирмы под-

вержены колебаниям и зависят от множества факторов. Боль-

шинство фирм проходят стадии подъема и спада, а многие из

них приближаются к банкротству или становятся банкротами

(рис.

8.1).

По-разному определяются причины неудач и различны их

предвестники. Подъемы и спады в деятельности предприятия

следует рассматривать как взаимодействие целого ряда факто-

ров,

одни из которых являются внешними по отношению к не-

му (на них предприятие не может влиять или его влияние может

быть-слабым).'Другой ряд факторов внутреннего характера. Как

правило, они зависят от организации работы самого предприятия.

267

Внешние факторы

Демография

Экономика

Политическая

стабильность

Развитие

науки

и

техники

Культура

Неплатежеспособность

партнеров

Банкротство

организации

Философия

фирмы

Принципы

деятельности фирмы

Ресурсы

и их

использование

Качество

и

уровень

использования

маркетинга

Внутренние

факторы

Рис.

8.1.

Факторы,

воздействующие

на

несостоятельность организации

Банкротство предприятия является результатом совместного нега-

тивного действия и тех и других факторов, доля «вклада» которых

может быть различной. В развитых странах с устойчивой полити-

ческой и экономической системой к банкротству на 1/3 причаст-

ны внешние факторы и на 2/3 — внутренние. Умение предпри-

ятия приспособиться к изменению технологических, экономиче-

ских и социальных факторов служит гарантией не только выжи-

вания, но и его процветания.

К

внешним

факторам,

оказывающим сильное влияние на дея-

тельность предприятия, относятся:

а) демография, состояние которой определяет размер и струк-

туру потребностей, а при известных экономических предпосыл-

ках

—

и платежеспособный спрос населения;

б) экономика, состояние которой определяет уровень доходов

и накоплений населения, а стало быть, и покупательную его спо-

собность. Уровень цен и возможность получения кредита также

существенным образом влияют на предпринимательскую актив-

ность. Поведение предприятия должно учитывать и фазу эконо-

мического цикла, в которой находится экономика страны. Паде-

ние спроса, характерное для соответствующей фазы, может при-

вести к обострению конкурентной борьбы, поглощению пред-

приятия, появлению сильного конкурента;

в) политическая стабильность и направленность внутренней

политики, реализуемой через рычаги хозяйственного законода-

тельства. Значение этого фактора чрезвычайно велико, и в осо-

бенности для предпринимательской деятельности в России. Сю-

да следует отнести: отношение государства к предприниматель-

ской деятельности; принципы государственного регулирования

экономики; отношения собственности; ее приватизация или на-

ционализация; принципы земельной реформы, поддерживаемые

государством; меры, принимаемые к защите потребителя, с од-

ной стороны, и предпринимателя (защиты конкуренции, огра-

ничение монополизма и т.д.) — с другой. Все это аккумулиру-

ется в законодательных нормах, которые и определяют деятель-

ность предприятия;

г) развитие науки и техники, которое определяет все состав-

ляющие процесса производства товара и его конкурентоспособ-

ность. Изменения в технологии производства, которые предпри-

ятие вынуждено осуществлять под влиянием конкурентов (для

России это в основном импортеры), требуют больших капиталь-

ных вложений, могут временно отрицательно влиять на при-

быльность фирмы, в том числе и вследствие неудач при внедре-

269