Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

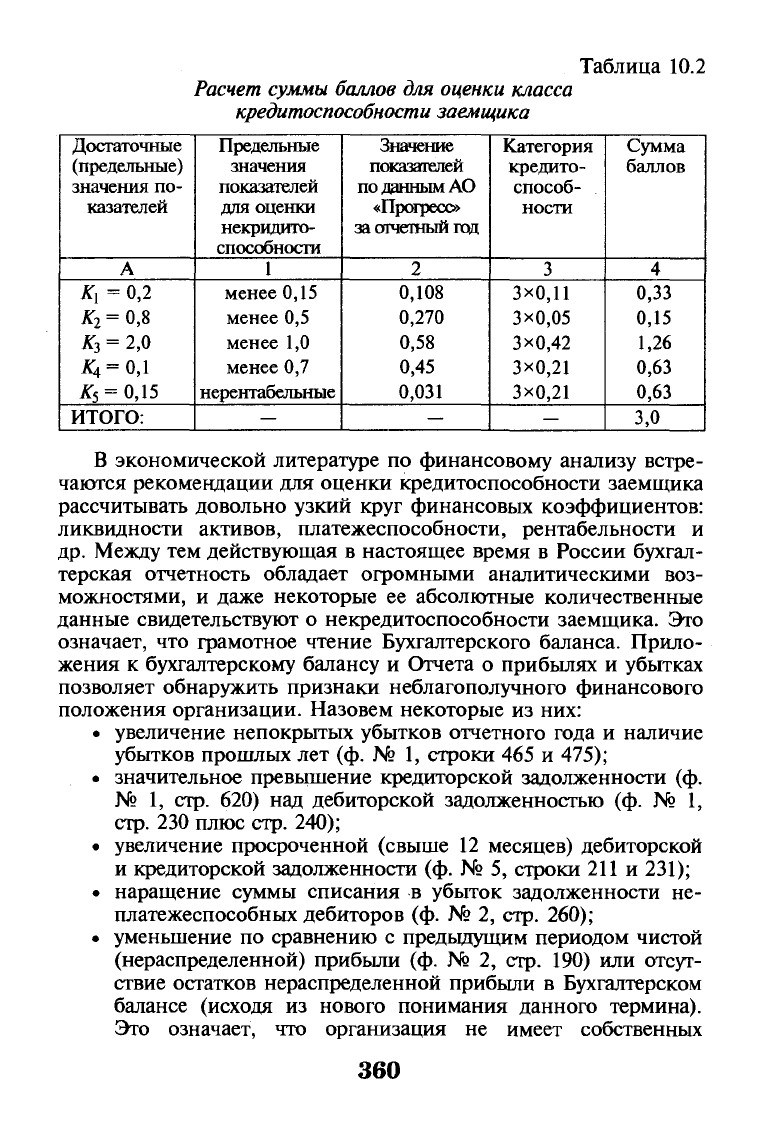

Таблица 10.2

Расчет суммы баллов для оценки класса

кредитоспособности

заемщика

Достаточные

(предельные)

значения по-

казателей

А

К\ = 0.2

К

2

= 0,8

К

3

= 2,0

/4 =0,1

#5 = 0,15

ИТОГО:

Предельные

значения

показателей

для оценки

некредито-

способности

1

менее 0,15

менее 0,5

менее 1,0

менее 0,7

нерентабельные

—

Значение

показателей

по данным АО

«Прогресс»

за отчетный год

2

0,108

0,270

0,58

0,45

0,031

—

Категория

кредито-

способ-

ности

3

3x0,11

3x0,05

3x0,42

3x0,21

3x0,21

—

Сумма

баллов

4

0,33

0,15

1,26

0,63

0,63

3,0

В экономической литературе по финансовому анализу встре-

чаются рекомендации для оценки кредитоспособности заемщика

рассчитывать довольно узкий круг финансовых коэффициентов:

ликвидности активов, платежеспособности, рентабельности и

др.

Между тем действующая в настоящее время в России бухгал-

терская отчетность обладает огромными аналитическими воз-

можностями, и даже некоторые ее абсолютные количественные

данные свидетельствуют о некредитоспособности заемщика. Это

означает, что грамотное чтение Бухгалтерского баланса. Прило-

жения к бухгалтерскому балансу и Отчета о прибылях и убытках

позволяет обнаружить признаки неблагополучного финансового

положения организации. Назовем некоторые из них:

• увеличение непокрытых убытков отчетного года и наличие

убытков прошлых лет (ф. № 1, строки 465 и 475);

• значительное превышение кредиторской задолженности (ф.

№ 1, стр. 620) над дебиторской задолженностью (ф. № 1,

стр.

230 плюс стр. 240);

• увеличение просроченной (свыше 12 месяцев) дебиторской

и кредиторской задолженности (ф. № 5, строки 211 и 231);

• наращение суммы списания в убыток задолженности не-

платежеспособных дебиторов (ф. № 2, стр. 260);

• уменьшение по сравнению с предыдущим периодом чистой

(нераспределенной) прибыли (ф. № 2, стр. 190) или отсут-

ствие остатков нераспределенной прибыли в Бухгалтерском

балансе (исходя из нового понимания данного термина).

Это означает, что организация не имеет собственных

360

средств для формирования фондов экономического разви-

тия в предстоящем периоде;

• превышение израсходованных денежных средств над по-

ступившими на расчетный счет и в кассу организации

(ф.

№ 4, стр. 120 — стр. 020);

• уменьшение чистых активов организации (ф. № 3, справки,

стр.

150);

• высокий процент изношенности (свыше 70%) основных

средств (ф. № 5, стр. 392 : стр. 370), что свидетельствует о

невозможности использования большой части из них в ка-

честве залога. Кроме того, следует обратиться с просьбой к

кредитозаемщику о предоставлении перечня оборудова-

ния, машин и станков, находящихся в рабочем состоянии,

чтобы выяснить, производится ли на них продукция;

• пролонгированные (в связи с просроченностью) ранее при-

влеченные кредиты других банков;

• сокращение объемов продаж при неизменных управленче-

ских расходах;

• увеличение управленческих расходов и переменных затрат

на реализацию продукции в отсутствие увеличения объема

продаж;

• увеличение сроков погашения дебиторской задолженности;

• наличие кредиторской задолженности в течение трех ме-

сяцев в размере более 500 МРОТ (ф. № 5, строки 280—285

по расшифровке кредиторов) и др.

Наряду с количественными показателями оценки кредито-

способности заемщика банки-кредиторы используют для этих

целей совокупность качественных показателей, представляю-

щих собой относительные величины сравнения — коэффици-

енты, которые можно объединить в пять групп (табл. 10.3):

• показатели оценки ликвидности активов и финансовой ус-

тойчивости организации (абсолютная ликвидность, критиче-

ская ликвидность, текущая ликвидность, коэффициент обес-

печенности собственными источниками покрытия оборотных

средств; коэффициенты автономии, финансовой зависимости,

маневренности, финансовый леверидж и др.);

• показатели оборачиваемости всех составляющих актива

баланса (материальных запасов, готовой продукции, деби-

торской задолженности, краткосрочных финансовых вло-

жений, денежных средств, чистых активов, оборотных ак-

тивов, собственного и заемного капитала и др.);

• показатели рентабельности (продаж, затрат, имущества, чис-

тых активов, фондорентабельности, оплаторентабельности,

361

собственного и заемного капитала, внеоборотных и оборот-

ных активов и т.п.);

• показатели обслуживания финансового долга (коэффици-

ент покрытия процентов по кредитам денежной налично-

стью от основной деятельности, период окупаемости дол-

га, коэффициент обслуживания долга).

При расчете всех названных показателей следует учесть некото-

рые важные обстоятельства. Во-первых, от цели и задач анализа за-

висит выбор составляющих числителя и знаменателя коэффициен-

тов.

Например, какую надо взять прибыль из ф. № 2 для оценки

рентабельности различных аспектов деятельности предприятия:

прибыль от продаж товаров, продукции (работ, услуг); валовую при-

быль; прибыль до налогообложения (экономическая прибыль); при-

быль от обычной деятельности, т.е. после налогообложения; чистую

(перераспределенную) прибыль или, как ее еще называют, бухгал-

терскую прибыль.

Во-вторых,

следует внимательно отнестись к расчету различных

коэффициентов (табл. 10.3), в числителе которых данные ф. № 2

исчислены за год, а в знаменателе

—

данные ф. № 1 или ф. № 5

—

по состоянию на начало и конец года. В связи с этим, чтобы со-

блюсти правило единства отражения временного фактора всех со-

ставляющих таких коэффициентов, следует предварительно рас-

считать их среднеарифметические значения из данных на начало и

конец года, а затем уже перейти к расчету соответствующих коэф-

фициентов за год. Так, коэффициент оборачиваемости оборотных

активов за год (в оборотах) следует рассчитывать по формуле

Объем продаж за год,

ф.

№ 2, стр.010

/

0

б

—

.

Сумма оборотных активов на начало и конец года: 2

[(стр.290, гр.З + стр.290, гр.4)] : 2

В-третьих, для объективной оценки кредитоспособности за-

емщика рекомендуется предполагаемые коэффициенты исчис-

лять не менее чем за два года, в том числе — в поквартальном

разрезе. Только с учетом объективно складывающейся динамики

показателей можно выработать обоснованное суждение о плате-

жеспособности заемщика.

Предполагаемая система количественных и качественных пока-

зателей оценки кредитоспособности заемщика с успехом может ши-

роко использоваться как кредитными отделами банков при рассмот-

рении кредитных заявок, оценке бизнес-риска и финансового рис-

ка, так и кредитозаемщиками при составлении бизнес-плана для

обоснования необходимости и целесообразности получения кредита.

362

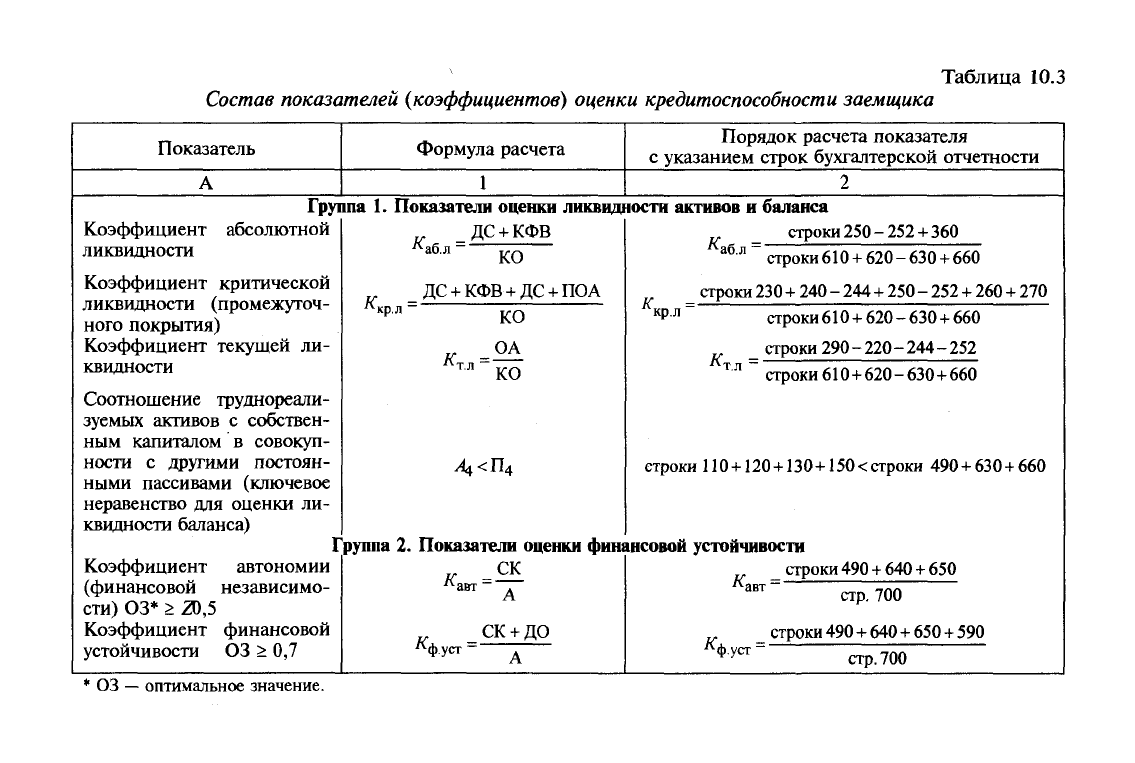

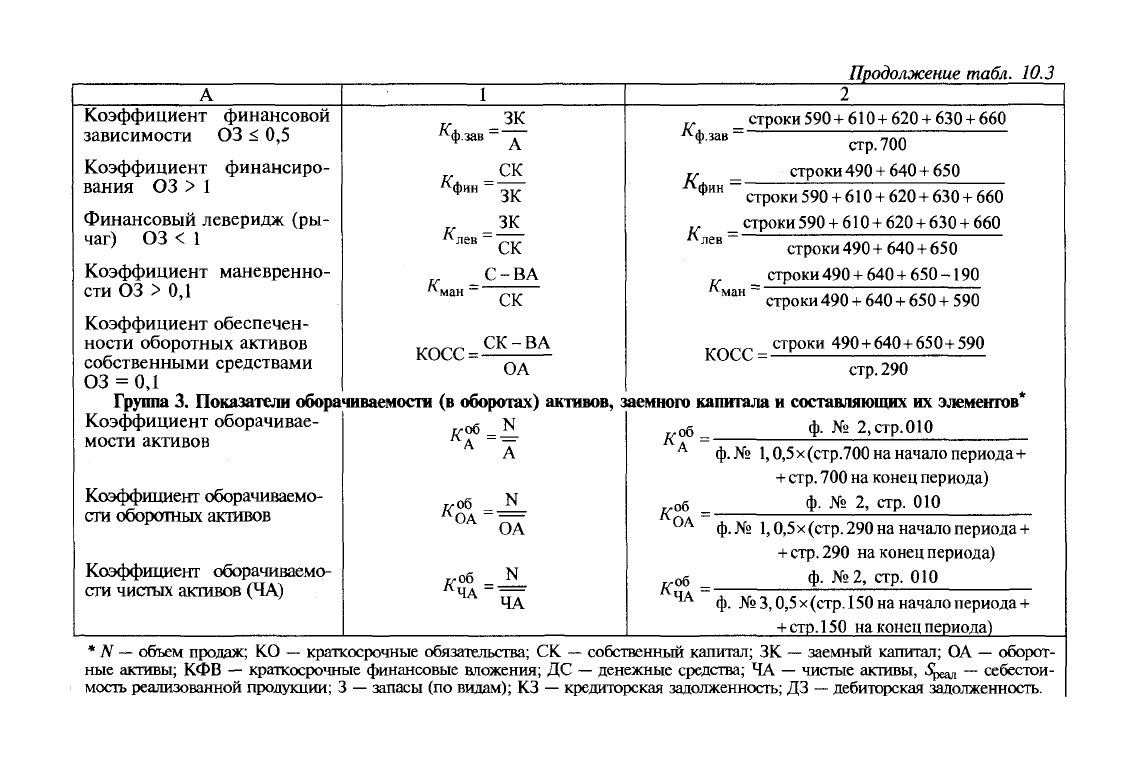

Таблица 10.3

Состав показателей (коэффициентов) оценки кредитоспособности заемщика

Показатель Формула расчета

Порядок расчета показателя

с указанием строк бухгалтерской отчетности

1

Коэффициент

ликвидности

Группа 1.

абсолютной

Показатели оценки ликвидности активов и баланса

Коэффициент критической

ликвидности (промежуточ-

ного покрытия)

Коэффициент текущей ли-

квидности

Соотношение труднореали-

зуемых активов с собствен-

ным капиталом в совокуп-

ности с другими постоян-

ными пассивами (ключевое

неравенство для оценки ли-

квидности баланса)

Коэффициент автономии

(финансовой независимо-

сти) ОЗ* > 20,5

Коэффициент финансовой

устойчивости 03 > 0,7

К.

аб.л

"

ДС+КФВ

к,

ко

ДС +

КФВ

+ ДС + ПОА

кр.л '

^т.л

:

ко

ОА

КО

А^<Щ

к,

аб.л

;

строки

250-252+

360

К

кр.л

строки 610 + 620 - 630 +

660

строки 230 + 240 - 244 + 250 - 252 + 260 +

270

строки 610 + 620 - 630 +

660

строки 290

-

220

-

244

- 252

^т.л ~

строки 610+620 - 630+660

строки

110 + 120 + 130 +

150<строки

490 + 630 +

660

Группа 2. Показатели оценки финансовой устойчивости

"авт

~~

ск

к

Л

А

СК + ДО

i.ycr'

^авт

К,

ф.уст

=

строки 490+

640+ 650

стр.

700

строки 490 + 640 + 650 +

590

стр.700

* ОЗ

—

оптимальное значение.

Продолжение табл. 10.3

1

К.

К,

фин

к

Коэффициент финансовой

зависимости ОЗ < 0,5

Коэффициент финансиро-

вания ОЗ > 1

Финансовый леверидж (ры-

чаг) ОЗ < 1

Коэффициент маневренно-

сти ОЗ > 0,1

Коэффициент обеспечен-

ности оборотных активов

собственными средствами

ОЗ = 0,1

Группа 3. Показатели оборачиваемости (в оборотах) активов,

Коэффициент оборачивае-

мости активов

К

%

КОСС =

_ЗК

Ф

зав

- д

СК

зк

_зк

~ск

С-ВА

СК

СК-ВА

К.

ф.зав

=

_ строки 590+610+ 620+ 630+ 660

стр.700

строки 490+640+650

строки 590 + 610

+

620

+

630 + 660

_ строки 590+ 610+ 620+ 630+ 660

**

TTPR

. _ _ - . -

КгЬ

ОА

К„

КОСС:

строки 490+ 640+ 650

строки 490

+

640

+

650 -190

строки 490 + 640 + 650+590

_ строки 490+640+650+590

стр.290

заемного капитала и составляющих их элементов

Коэффициент оборачиваемо-

сти оборотных активов

Коэффициент оборачиваемо-

сти чистых активов (ЧА)

К

06

= =

А

А

К,

ОА

N

ОА

^•об N

4А

ЧА

^А "

ЬгОб

_

^ОА-

•v-Об _

А

ЧА~

ф. №

2, стр.

010

ф.

№ 1,0,5

х

(стр.700 на начало периода н

+ стр.

700 на конец периода)

ф. № 2, стр. 010

ф.

№

1,0,5

х

(стр.

290 на

начало периода+

+

стр.

290

на

конец

периода)

ф. №2,

стр.

010

ф. № 3,0,5

х (стр.

150 на начало периода +

+ стр. 150

на конец периода)

* N

—

объем продаж; КО

—

краткосрочные обязательства; СК

—

собственный капитал; ЗК

—

заемный капитал; ОА

—

оборот-

ные активы; КФВ

—

краткосрочные финансовые вложения; ДС

—

денежные средства; ЧА

—

чистые активы, ^д

—

себестои-

мость реализованной продукции; 3

—

запасы (по видам); КЗ

—

кредиторская задолженность; ДЗ

—

дебиторская задолженность.

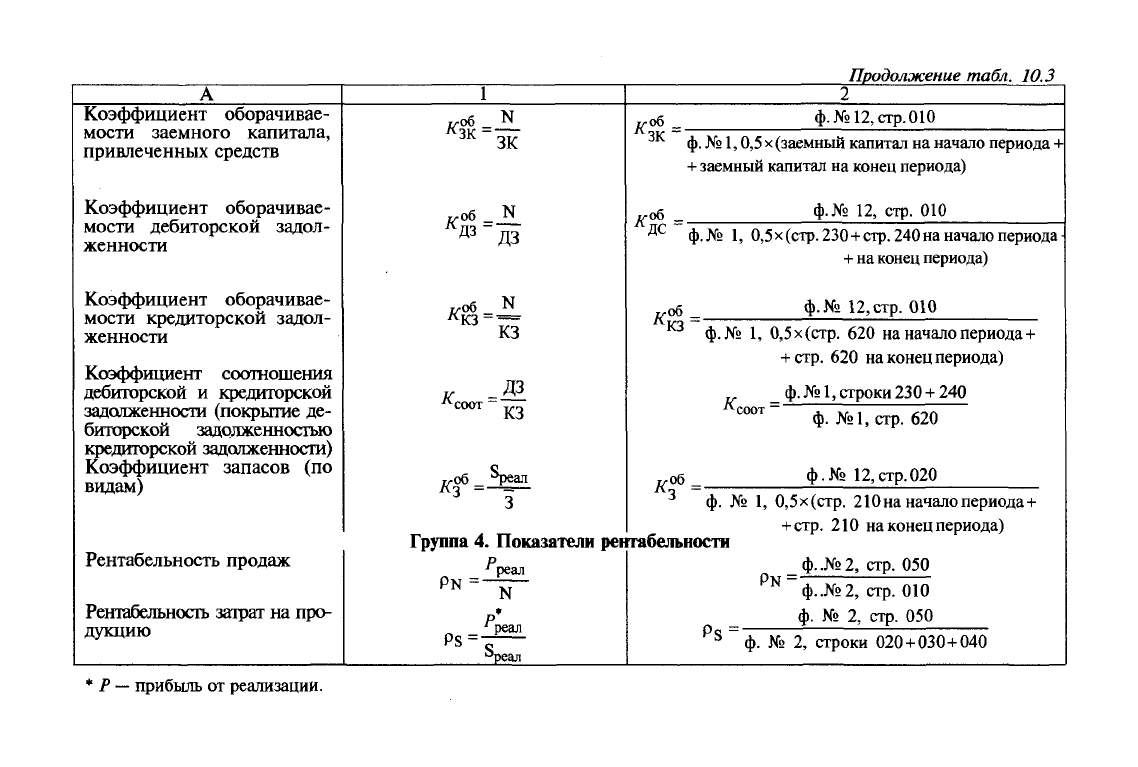

Продолжение

табл. 10.3

1

Коэффициент оборачивае-

мости заемного капитала,

привлеченных средств

Коэффициент оборачивае-

мости дебиторской задол-

женности

Коэффициент оборачивае-

мости кредиторской задол-

женности

Коэффициент соотношения

дебиторской и кредиторской

задолженности (покрытие де-

биторской задолженностью

кредиторской задолженности)

Коэффициент запасов (по

видам)

Рентабельность продаж

Рентабельность затрат на про-

дукцию

„об_

N

ж

ЗК

„об _ N

дз =

да

•v.o6_

N

Ккз

~ш

Кг,

Ж

КЗ

„об *реал

*

3

=

Т"

К,

об

ЗК

ф.№12,стр.010

К

об

ф. №

1,0,5

х (заемный

капитал

на

начало

периода

+

+ заемный

капитал на

конец

периода)

ф.№

12,

стр.

010

Д

с

ф.№

1,

0,5

х

(стр.

230

+

стр.

240 на

начало периода

+

на

конец периода)

iy-Об

_

ф.№

12,

стр.

010

ф.№ 1,

0,5х(стр.

620 на начало периода+

+

стр.

620 на конец периода)

Кп

ф.№1,

строки

230+ 240

ф. №1, стр. 620

*з°

б

=-

ф.№>

12, стр.

020

j ф. № 1, 0,5 х

(стр. 210 на

начало

периода+

+

стр.

210

на

конец

периода)

Группа 4. Показатели рентабельности

р

_ ^реал

г

реал

p

N

= _•:—

N

N

Ps

:

'реал

Ьреал

на

конец

периода)

_ф..№2,

стр. 050

Рк_

ф..№2,

стр. 010

ф. № 2, стр. 050

Ps

~ф. № 2, строки

020

+

030+040

* Р

—

прибыль от реализации.

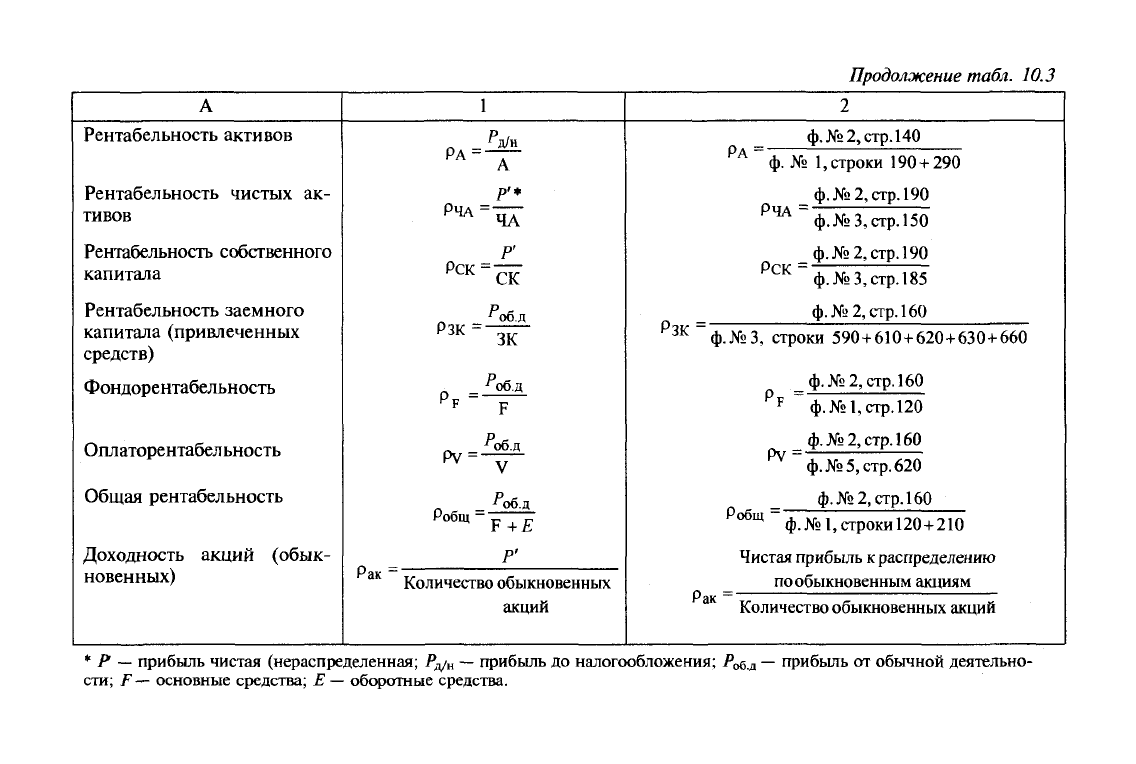

Продолжение

табл.

10.3

Рентабельность активов

Рентабельность чистых ак-

тивов

Рентабельность собственного

капитала

Рентабельность заемного

капитала (привлеченных

средств)

Фондорентабельность

Оплаторентабельность

Общая рентабельность

Доходность акций (обык-

новенных)

Г

Д/Н

Рак =

РА =

РЧА

Рек

Рзк

=

рр =

Pv =

Робщ

=

А

~ЧА

_

Р

'

~ск

°об.д

зк

"об.ц

F

"оба

V

. М)б.Д

F +E

Р'

Количество обыкновенных

акций

ф.№2,стр.140

РА

= -

ф.№

1,

строки 190 +

290

ф.№2,стр.190

РЧА =

ф.№3,

стр.150

ф.№

2,

стр.190

Рек

=—

^ ф.№3, стр.185

ф.№2,стр.160

Рзк

~ф.№3,

строки 590+610+620+630+660

_ф.№2,стр.160

Рр

~ф.№1,стр.120

_

ф.№2,стр.160

РУ

"ф.№5,стр.620

ф.№2,стр.160

Робщ

"ф.№1,строки120+210

Чистая прибыль

к

распределению

по обыкновенным акциям

Рак

=

Количество

обыкновенных акций

* Р

—

прибыль чистая (нераспределенная; Р^

к

—

прибыль до налогообложения; Р^д

—

прибыль от обычной деятельно-

сти;

F —

основные средства; Е

—

оборотные средства.

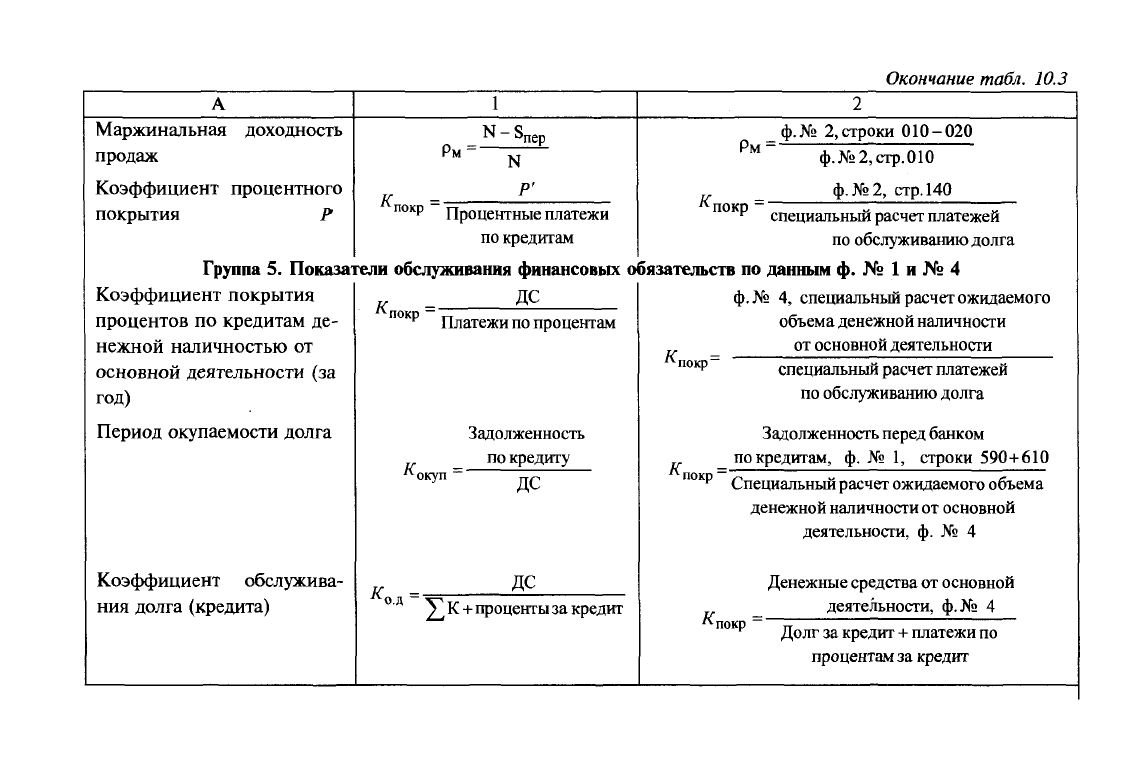

Окончание

табл. 10.3

Маржинальная доходность

продаж

Коэффициент процентного

покрытия Р

N-S,

Рм

пер

N

К

Р'

покр

Процентные платежи

по

кредитам

Группа 5. Показатели обслуживания финансовых '

Рм =

Кг

ф.№

2,

строки

010-020

ф.№2, стр.010

ф.№2, стр.140

Коэффициент покрытия

процентов по кредитам де-

нежной наличностью от

основной деятельности (за

год)

Период окупаемости долга

Коэффициент обслужива-

ния долга (кредита)

К

ДС

покр

К,

Платежи

по

процентам

Задолженность

по

кредиту

покр Z z

г

специальный расчет платежей

по

обслуживанию долга

обязательств по данным ф. № 1 и № 4

ф.№ 4, специальный расчет ожидаемого

объема денежной наличности

от

основной

деятельности

окуп

ДС

Ко

=

до

0 д

^

К +

проценты за кредит

К,

К,

П0К

Р специальный расчет платежей

по

обслуживанию долга

Задолженность

перед банком

_ покредитам, ф. № 1, строки 590+610

покр

Специальный

расчет

ожидаемого объема

денежной наличности

от

основной

деятельности, ф. № 4

Денежные средства

от

основной

_ деятельности, ф.№ 4

Долг за кредит

+

платежи

по

процентам

за

кредит

К,

покр

Глава 11

Анализ движения

денежных потоков

11.1.

Состав, структура и движение денежных

средств по видам деятельности организации

Большинство видов хозяйственных операций организации в

той или иной форме связано с поступлением или выбытием де-

нежных средств. В основе реализации практически любого управ-

ленческого решения руководства лежит использование денежных

средств. К числу таких решений относится решение о расходах на

поддержание необходимого объема оборотных активов: запасов

сырья, материалов, комплектующих изделий, готовой продукции,

товаров для перепродажи, дебиторской задолженности, средств,

необходимых для обслуживания задолженности, оплаты труда ра-

ботников, уплаты налогов и отчислений. Денежные средства ис-

пользуются, как правило, и на затраты капитального характера: в

основные средства, нематериальные активы, проектные и науч-

ные исследования, финансовые вложения и т.п.

Для осуществления своих расходов организация должна

обеспечивать адекватный приток денежной массы в виде выруч-

ки от продаж продукции, товаров (работ, услуг), поступления

дивидендов на вложенный капитал, получения временных заем-

ных денежных средств и т.д. Таким образом, деятельность орга-

низации является объективной предпосылкой возникновения

движения денежных средств.

Движение денежных средств организации во времени пред-

ставляет собой непрерывный процесс, создавая денежный по-

ток. Денежный поток — это совокупность распределенных во

времени объемов поступления и выбытия денежных средств в

процессе хозяйственной деятельности организации. Поступле-

ние (приток) денежных средств называется

положительным

де-

нежным потоком, выбытие (отток) денежных средств — отри-

цательным денежным

потоком. Разность между положительным

и отрицательным денежными потоками по каждому виду дея-

тельности или по хозяйственной деятельности организации в

целом называется чистым

денежным

потоком.

368

Понятие денежный поток является обобщающим и содержит

в себе большое количество разнообразных видов потоков денеж-

ных средств, возникающих в процессе функционирования орга-

низации. Для обеспечения всестороннего, глубокого анализа де-

нежные потоки организации необходимо классифицировать по

ряду основных признаков:

1.

По видам

деятельности:

1.1. Денежный поток по операционной деятельности;

1.2. Денежный поток по инвестиционной деятельности;

1.3. Денежный поток по финансовой деятельности.

2.

По

участию

в

хозяйственном

процессе:

2.1.

Денежный поток по организации в целом;

2.2.

Денежный поток по видам хозяйственной деятельности;

2.3.

Денежный поток по структурным подразделениям орга-

низации;

2.4. Денежный поток по отдельным хозяйственным операциям.

3.

По

направлению:

3.1.

Положительный денежный поток;

3.2. Отрицательный денежный поток.

4.

По

уровню

оптимальности:

4.1.

Избыточный денежный поток;

4.2.

Дефицитный денежный поток.

5. По

времени:

5.1.

Ретроспективный (отчетный) денежный поток;

5.2. Оперативный денежный поток;

5.3.

Планируемый денежный поток.

6. По моменту

оценки стоимости денежных

средств:

6.1.

Настоящая стоимость денежного потока;

6.2. Будущая стоимость денежного потока.

7. По характеру

формирования:

7.1.

Периодический (регулярный) денежный поток;

7.2. Эпизодический (дискретный) денежный поток.

8. По

врементЛм

интервалам:

8.1.

Денежный поток с равномерными временными интерва-

лами;

8.2. Денежный поток с неравномерными временными интер-

валами.

Для осуществления нормальной жизнедеятельности организа-

ция должна располагать оптимальной суммой денежных средств.

Недостаток средств может негативно отразиться на деятельности

организации и привести к неплатежеспособности, снижению лик-

видности, убыточности и даже прекращению функционирования

369