Гладковская Е.Н. Финансы: Учебное пособие

Подождите немного. Документ загружается.

отметить, что для увеличения объемов деятельности, для повышения

уровня доходов собственников предприятия и иных целей необходим

чистый денежный поток с небольшой долей избытка (которую каждый

субъект определяет для себя самостоятельно). Следует также иметь в

виду, что избыточный денежный поток от текущей деятельности вполне

может покрыть дефицитный денежный поток от инвестиционной или

финансовой деятельности.

Вопросы для самоконтроля

1. Какие виды расчетов включает дебиторская задолженность предприятия?

2. В каких формах финансовой отчетности организации раскрываются сведения о

составе дебиторской задолженности?

3. По какому признаку реальная дебиторская задолженность отличается от

сомнительной?

4. Сколько составляет срок исковой давности для признания дебиторской

задолженности предприятием в качестве убытков прошлых лет?

5. Какие мероприятия включает управление дебиторской задолженностью?

6. Какой из коэффициентов при проведении анализа дебиторской задолженности

характеризует «качество» дебиторской задолженности и как он рассчитывается?

7. Какое значение коэффициента погашаемости дебиторской задолженности

свидетельствует о том, что у предприятия возникли трудности в расчетах с

покупателями?

8. Каким оптимальным должно быть значение коэффициента соотношения

дебиторской и кредиторской задолженности и о чем оно свидетельствует?

Контрольный тест

1. Дебиторская задолженность, по которой срок оплаты, регламентированный

договором или иными гарантиями, прошел, носит название:

а) реальной к взысканию;

б) нереальной к взысканию;

в) сомнительной.

2. Какой из представленных ниже коэффициентов по анализу дебиторской

задолженности имеет критическое значение 1/26, превышение которого

251

свидетельствует о том, что у предприятия возникли трудности в расчетах с

покупателями?

а) коэффициент погашаемости дебиторской задолженности;

б) коэффициент соотношения дебиторской и кредиторской задолженности;

в) доля сомнительной дебиторской задолженности.

3. Коэффициент оборачиваемости дебиторской задолженности определяется:

а) как соотношение выручки от продаж и среднего значения дебиторской

задолженности;

б) как соотношение прибыли от продаж и среднего значения дебиторской

задолженности;

в) как соотношение среднего значения дебиторской задолженности и выручки от

продаж.

4. Выплата процентов по полученному банковскому кредиту является денежным

оттоком:

а) по текущей деятельности организации;

б) по инвестиционной деятельности организации;

в) по финансовой деятельности организации.

5. Положительный денежный поток – это:

а) приток денежных средств на предприятие;

б) отток денежных средств в процессе деятельности предприятия;

в) разница между притоком и оттоком денежных средств.

6. Если приток денежных средств превышает их отток, то это свидетельствует о

формировании:

а) избыточного денежного потока;

б) дефицитного денежного потока;

в) сбалансированного денежного потока.

7. Коэффициент ликвидности денежного потока определяется по формуле:

а) ПДП/ОДП;

б) ЧДП/ОДП;

в) ОДП/ПДП.

8. Приобретение основных средств будет отражать расходование денежных

средств организации, связанное с:

а) текущей деятельностью;

б) инвестиционной деятельностью;

в) финансовой деятельностью.

252

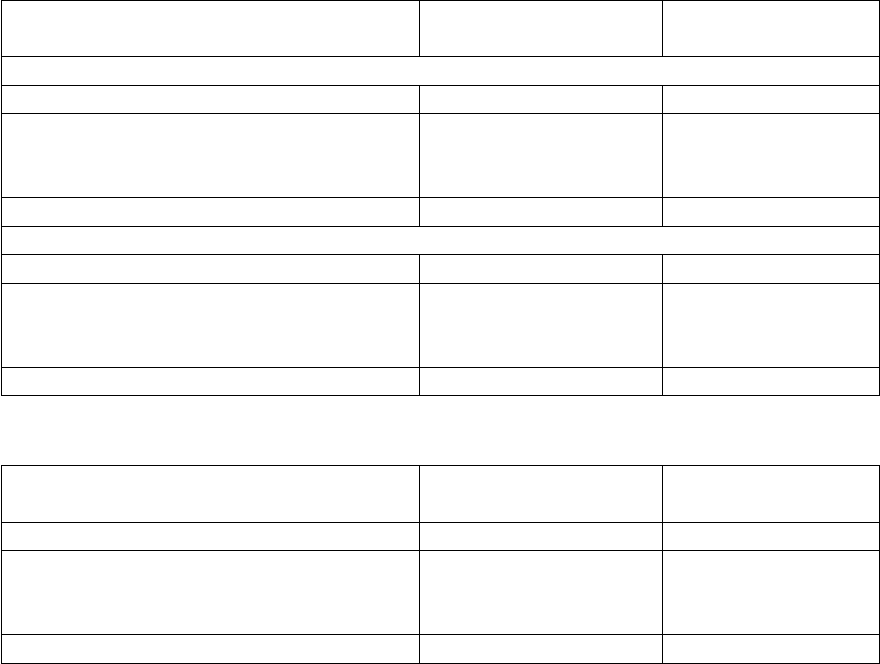

Практическое задание

Провести полный анализ дебиторской задолженности предприятия за период на

основе сравнения в первом и втором месяце деятельности с помощью следующих

коэффициентов:

–коэффициент оборачиваемости дебиторской задолженности;

– период погашения дебиторской задолженности;

– коэффициент погашаемости дебиторской задолженности;

– доля сомнительной задолженности;

– доля дебиторской задолженности в общем объеме оборотных активов.

По результатам расчетов коэффициентов сформулировать выводы.

Данные для проведения анализа:

1 месяц

Показатель

Значение на начало

периода, тыс. руб.

Значение на конец

периода, тыс. руб.

1 месяц

1. Выручка от реализации продукции – 91 450

2. Дебиторская задолженность,

в т.ч. со сроком погашения более чем

через 12 месяцев после отчетной даты

56 780

15 850

59 133

15 941

3. Совокупность оборотных активов – 95 952

2 месяц

1. Выручка от реализации продукции – 92 251

2. Дебиторская задолженность,

в т.ч. со сроком погашения более чем

через 12 месяцев после отчетной даты

59 133

15 941

61 842

16 015

3. Совокупность оборотных активов – 96 015

2 месяц

Показатель

Значение на начало

периода, тыс. руб.

Значение на конец

периода, тыс. руб.

1. Выручка от реализации продукции – 92 251

2. Дебиторская задолженность,

в т.ч. со сроком погашения более чем

через 12 месяцев после отчетной даты

59 133

15 941

61 842

16 015

3. Совокупность оборотных активов – 96 015

Примечание: в таблице приведены данные на начало и конец периода только по

показателю дебиторской задолженности. Эти данные понадобятся для определения

среднего значения по дебиторской задолженности в первом и втором месяце. А

значения по выручке от продаж и совокупности оборотных активов в анализе

253

используются значения на конец периода, поэтому для расчета некоторых

коэффициентов нужно использовать значения на конец периода.

17. СОСТАВ ДОХОДОВ И КЛАССИФИКАЦИЯ РАСХОДОВ

ПРЕДПРИЯТИЯ

Теоретический материал

Содержание понятий «доходы» и «расходы» организации, а также

особенности их классификации регламентируют положения по

бухгалтерскому учету ПБУ 9/99 «Доходы организации» и ПБУ 10/99

«Расходы организации».

Так, в соответствии с ПБУ 9/99 доходами организации признается

увеличение экономических выгод в результате поступления активов

(денежных средств, иного имущества) и (или) погашения обязательств,

приводящее к увеличению капитала.

Доходы организации в зависимости от их характера, условия

получения и направлений деятельности подразделяются на доходы от

обычных видов деятельности и прочие доходы.

Доходами от обычных видов деятельности являются выручка от

реализации продукции, выполнения работ, оказания услуг. Это основной

источник формирования финансовых ресурсов предприятия.

В состав прочих доходов включаются:

– поступления, связанные с предоставлением за плату во временное

пользование активов организации;

254

– поступления, связанные с предоставлением за плату прав,

возникающих из патентов на изобретения, промышленные образцы и

других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других

организаций (включая проценты и иные доходы по ценным бумагам);

– прибыль, полученная организацией в результате совместной

деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов,

отличных от денежных средств (кроме иностранной валюты), продукции,

товаров;

– проценты, полученные за предоставление в пользование денежных

средств организации, а также проценты за использование банком

денежных средств, находящихся на счете организации в этом банке.

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно, в том числе по договору дарения;

– поступления в возмещение причиненных организации убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской и депонентской задолженности, по которым

истек срок исковой давности;

– курсовые разницы;

– сумма дооценки активов;

– прочие доходы, в состав которых также включаются поступления,

возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии,

национализации и т.п.): стоимость материальных ценностей, остающихся

от списания непригодных к восстановлению и дальнейшему

использованию активов.

В соответствии с ПБУ 10/99 расходами организации признается

уменьшение экономических выгод в результате выбытия активов

255

(денежных средств, иного имущества) и (или) возникновения

обязательств, приводящее к уменьшению капитала.

Аналогично доходам классифицируют и расходы.

Расходы организации в зависимости от их характера, условий

осуществления и направлений деятельности организации подразделяются

на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы,

связанные с изготовлением продукции и продажей продукции,

приобретением и продажей товаров. При этом совокупность

производственных затрат при выпуске продукции (выполнении работ,

оказании услуг) составляет производственную себестоимость. Расходы,

связанные с реализацией продукции (работ, услуг), называются

коммерческими (внепроизводственными). В их состав входят расходы на

тару и упаковку, транспортные расходы, расходы на хранение, рекламу и

др. Производственная себестоимость и коммерческие расходы составляют

полную себестоимость продукции (работ, услуг).

Таким образом, себестоимость продукции (работ, услуг) – это

стоимостная оценка используемых в процессе производства природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов,

трудовых ресурсов и других затрат на ее производство и реализацию.

Затраты, производимые предприятием в процессе осуществления

своей деятельности, классифицируют по разным критериям [39]:

а) затраты, образующие себестоимость продукции, группируются в

соответствии с их экономическим содержанием по следующим

элементам:

– материальные затраты (их доля в общей сумме затрат составляет

60-90%). Это затраты на приобретение сырья, материалов, используемых

в производстве товаров и образующих их основу либо являющихся

необходимым компонентом при производстве товаров; затраты на

приобретение материалов, используемых при производстве товаров для

256

обеспечения технологического процесса, для упаковки и предпродажной

подготовки произведенных и реализуемых товаров, затраты на

проведение испытаний, контроля, содержание, эксплуатацию основных

средств и иные цели; затраты на приобретение запасных частей и

расходных материалов для ремонта оборудования, инструментов,

приспособлений, инвентаря, приборов, лабораторного оборудования,

спецодежды и другого имущества; затраты на приобретение

комплектующих изделий и полуфабрикатов, подвергающихся монтажу и

обработке в организации; затраты на приобретение топлива, воды,

энергии, расходуемых на технологические цели, отопление зданий,

расходы на трансформацию и передачу энергии; затраты на услуги

производственного характера, выполняемых сторонними организациями

(транспортные услуги, операции по производству продукции,

выполнению работ, обработке сырья, контроль за соблюдением

технологических процессов, техобслуживание основных средств и т.д.);

затраты на содержание и эксплуатацию фондов природоохранного

назначения (очистные сооружения, золоуловители, фильтры, захоронение

экологически опасных отходов, очистка сточных вод и прочее).

В стоимость материальных затрат включаются комиссионные

вознаграждения посредническим организациям, ввозные таможенные

пошлины и сборы, расходы на транспортировку, хранение. Для целей

налогообложения к материальным расходам приравниваются потери от

недостачи и порчи ценностей при хранении и транспортировке;

– затраты на оплату труда. Включают суммы, начисленные по

тарифным ставкам, должностным окладам, сдельным расценкам или в

процентах от выручки; начисления стимулирующего характера (премии,

надбавки за профессиональное мастерство, высокие достижения и др.);

начисления компенсирующего характера (надбавки за ночное время

работы, работу в многосменном режиме, за совмещение профессий, за

работу в тяжелых и вредных условиях, сверхурочную работу, в

257

праздничные и выходные дни); стоимость предоставляемых работникам

бесплатно коммунальных услуг, питания и продуктов, предметов,

остающихся в личном распоряжении (форменная одежда,

обмундирование); расходы на оплату проезда; компенсации за

неиспользованный отпуск при увольнении работника; единовременные

вознаграждения за выслугу лет (надбавки за стаж работы по

специальности);

– отчисления на социальные нужды (уплата взносов на обязательное

пенсионное, социальное и медицинское страхование);

– амортизационные отчисления;

– прочие затраты, в составе которых выделяют суммы налогов и

сборов; расходы на сертификацию продукции и услуг; расходы на оплату

услуг по охране имущества, обслуживанию охранно-пожарной

сигнализации; расходы по подбору персонала, включая оплату услуг

специализированных кампаний по подбору; расходы на командировки;

расходы на публикацию бухгалтерской отчетности; другие расходы;

б) по экономической роли в формировании себестоимости продукции

затраты подразделяются на основные и накладные. Основные связаны с

осуществлением изготовления продукции, работ, услуг. К ним относятся

затраты на сырье и материалы, из которых изготавливается продукция;

расходы на топливо и энергию, используемую в производственном

процессе; заработную плату основных рабочих; эксплуатацию и

содержание оборудования. Накладные расходы связаны с реализацией

продукции, организацией, управлением и технической подготовкой

производства. В данную группу включаются затраты на оплату труда

работников управления, отопление и освещение, амортизацию зданий и

сооружений;

в) в зависимости от способа отнесения затрат на себестоимость

отдельных видов продукции, различают прямые и косвенные расходы.

Прямые связаны с изготовлением конкретных видов продукции и по

258

нормам относятся на их себестоимость (например, материалы, топливо,

заработная плата). Косвенные связаны с изготовлением различных видов

продукции и включаются в их себестоимость пропорционально базе,

установленной инструкцией по планированию себестоимости (например,

расходы на содержание и эксплуатацию оборудования);

г) в зависимости от степени однородности затраты делятся на

простые и комплексные. Простые затраты однородны по

экономическому содержанию (например, сырье и основные материалы),

комплексные – состоят из нескольких экономических элементов

(например, цеховые, общезаводские расходы);

д) в зависимости от времени возникновения и отнесения на

себестоимость расходы могут быть текущие, расходы будущих периодов

и предстоящие. Текущие расходы возникают преимущественно в данном

периоде и относятся на себестоимость продукции данного периода.

Расходы будущих периодов производятся в данном отрезке времени, но

относятся на себестоимость продукции последующих периодов в

определенной доле в зависимости от установленного срока и норм их

погашения. Например, затраты по освоению производства новых видов

продукции относимые на себестоимость. Предстоящие расходы – это

расходы еще не возникшие, но на которые резервируются средства в

сметно-нормативном порядке. Например, оплата отпусков, сезонные

затраты;

е) по отношению к объему производимой продукции затраты

подразделяются на постоянные, временные и прочие. Постоянные –

расходы, абсолютная величина которых при изменении объема

производимой продукции не изменяется. Например, арендная плата,

заработная плата управленческого персонала. Переменные – затраты,

сумма которых непосредственно зависит от изменения объема

производимой продукции. Например, сырье и материалы для

изготовления продукции, заработная плата производственных рабочих.

259

В состав прочих расходов включаются:

– расходы, связанные с предоставлением за плату во временное

пользование активов организации;

– расходы, связанные с предоставлением за плату прав, возникающих

из патентов на изобретения, промышленные образцы и других видов

интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других

организаций;

– расходы, связанные с продажей, выбытием и прочим списанием

основных средств и иных активов, отличных от денежных средств (кроме

иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в

пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными

организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с

правилами бухгалтерского учета (резервы по сомнительным долгам, под

обесценение вложений в ценные бумаги и др.), а также резервы,

создаваемые в связи с признанием условных фактов хозяйственной

деятельности;

– штрафы, пени, неустойки за нарушение условий договоров;

– возмещение причиненных организацией убытков;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой

давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– сумма уценки активов;

– перечисление средств (взносов, выплат и т.д.), связанных с

благотворительной деятельностью, расходы на осуществление

260