Хунгуреева И.П., Унгаева И.Ю. Основы денежного обращения, финансов и кредита

Подождите немного. Документ загружается.

121 122

Таким образом, вторая стадия создания денег состоит

в разрастании денежной базы в системе коммерческих бан-

ков (эффект мультипликатора).

Одним из основных количественных показателей де-

нежного обращения является показатель величины денеж-

ной массы.

Денежная масса – это совокупная величина покупа-

тельных, платежных и накопленных средств, обслуживаю-

щих хозяйственный оборот и принадлежащих государству,

юридическим и физическим лицам. Она включает наличные

деньги и деньги безналичного оборота.

С развитием форм товарного обмена и платежно-расчетных от-

ношений состав и структура денежной массы претерпели существенные

изменения. В начале XX в. при золотом обращении структура денежной

массы в развитых странах была такова: золотые монеты составляли

40%, банкноты и другие кредитные деньги – 50% и остатки на счетах в

кредитных учреждениях – 10%; накануне первой мировой войны – со-

ответственно 15; 22; и 63%.

Уход золотых денег сначала из внутреннего, а затем из внешнего

оборота оказал серьезное влияние на структуру денежной массы. Дейст-

вительные деньги (золотые) полностью исчезли из обращения, и гос-

подствующее положение заняли неразменные кредитные деньги (преж-

де всего, банкноты), выступающие в наличной и безналичной формах.

В составе денежной массы различают активные и

пассивные деньги. Активные деньги обслуживают налич-

ный и безналичный оборот; пассивные деньги - накопле-

ния, резервы и остатки на счетах.

Денежная масса в Российской Федерации рассчитывается Цен-

тральным банком РФ по состоянию на первое число месяца на основа-

нии данных сводного баланса банковской системы. Ориентиры роста

денежной массы определяются на основе таких макроэкономических

показателей, как динамика ВВП и прогнозируемый рост цен в предпо-

лагаемом периоде. В условиях долларизации отечественной экономики

при прогнозировании рублевой денежной массы учитывается возмож-

ное движение средств по валютным счетам всех участников рынка.

Скорость обращения денежной массы определяют:

• скорость возврата денег в кассы учреждений Центрального

банка РФ;

• скорость обращения денег в налично-денежном обороте.

Скорость возврата денег в кассы учреждений ЦБ РФ опреде-

ляется как отношение суммы поступлений денег в кассы банка к сред-

негодовой массе денег в обращении.

Скорость обращения денег в налично-денежном обороте ис-

числяется как отношение суммы поступлений и выдачи наличных денег

к среднегодовой массе денег в обращении.

Таким образом, ускорение обращения денег (при прочих равных

условиях) равнозначно увеличению денежной массы.

Росту денежной массы способствует денежный муль-

типликатор (от лат. multiplicator – умножающий), возни-

кающий с развитием кредитной системы (в условиях двух и

более уровней). Отношение между денежной массой (агре-

гат М2 – сумма наличности и банковских депозитов) и де-

нежной базой (сумма наличности и обязательных резервов

коммерческих банков), показывающее, какое количество

денег создается в результате разрастания денежной базы,

называется

денежным мультипликатором.

Суть его состоит в том, что денежная масса в обороте увеличива-

ется в результате расширения кредитных операций банков со своими

клиентами за счет получения средств из централизованного резерва

Центрального банка, образованного из обязательных отчислений бан-

ков. Теоретически коэффициент мультипликации равен величине об-

ратной ставки обязательных резервов, установленной Центральным

банком для банков страны. Он рассчитывается за определенный период

Кредиты, выданные центральным

банком коммерческим банкам

Кредитный муль-

типликатор

Кр

едиты комме

р

ческих банков клиентам

Денежная база

Денежный муль-

типликатор

Д

енежная масса

123 124

времени, обычно за год, и характеризует, насколько увеличится денеж-

ная масса в обороте за этот период. Денежный мультипликатор зависит

от поведения банковского сектора, выбирающего оптимальное соотно-

шение резервов и привлеченных депозитов, а также населения, опреде-

ляющего для него соотношение наличности и депозитов. Центральный

банк, управляя денежным мультипликатором, осуществляет денежно-

кредитное регулирование в стране.

Скорость оборота денег. Это второй фактор измене-

ния денежной массы. Для расчета скорости обращения де-

нег, т.е. их интенсивного движения при выполнении ими

функций обращения и платежа, используются два показате-

ля:

1. Скорость движения денег в кругообороте стоимо-

сти общественного продукта или кругообороте доходов:

Скорость обращения денег изменяется в зависимости от перио-

дичности выплат доходов, равномерности расходования населением

своих средств, уровня сбережений и накоплений. Поскольку скорость

обращения денег обратно пропорциональна количеству денег в обраще-

нии, то ускорение их оборачиваемости означает рост денежной массы.

Увеличение денежной массы при том же объеме товаров и услуг на

рынке ведет к обесценению денег, т.е. в конечном итоге является одним

из факторов инфляционного процесса. Другими словами, этот показа-

тель отражает связь денежного обращения с процессами экономическо-

го развития.

2. Оборачиваемость денег в платежном обороте:

где ∑Д – сумма денег на банковских счетах;

СДМ – среднегодовая величина денежной массы в обращении.

Оборачиваемость денег в платежном обороте свиде-

тельствует о скорости безналичных расчетов. Применяются

и другие показатели скорости оборота денег. На скорость

обращения денег влияют:

• общеэкономические факторы – циклическое разви-

тие производства; темпы его роста; движение цен;

• денежные (монетарные) факторы – структура пла-

тежного оборота (соотношение наличных и безналичных

денег); развитие кредитных операций и взаимных расчетов;

уровень процентных ставок за кредит на денежном рынке;

внедрение компьютеров для операций в кредитных учреж-

дениях; использование электронных денег в расчетах.

Изменение объема денежной массы может быть ре-

зультатом увеличения количества денег в обращении и ус-

корения их оборота (увеличения скорости обращения де-

нег).

На величину денежной массы влияют также и опера-

ции коммерческих банков:

во – первых, сумма выданного кредита и зачисленного

на счет клиента увеличивает денежный агрегат М2;

во – вторых, увеличение остатков средств на расчет-

ных и текущих счетах клиентов увеличивает кредитные ре-

сурсы коммерческого банка, предопределяя, таким образом,

дальнейший рост кредитных вложений;

в – третьих, выпущенные коммерческими банками

банковские векселя, депозитные сертификаты могут ис-

пользоваться как средства платежа, что означает увеличе-

ние денежной массы в обращении.

Величина денежной массы намного (более, чем вдвое) превышает

величину денежной базы. Регулирование объемов денежной массы и

денежной базы осуществляется с помощью мер денежно – кредитной

политики, проводимых ЦБ РФ.

ВВП или НД

V = ___________________________ .

Денежная масса (М1 или М2)

Σ

Д

V = ___________ .

СДМ )

125 126

В составе мер, предусмотренных денежно – кредитной полити-

кой, можно отметить изменение учетной ставки при предоставлении

ресурсов ЦБ в порядке рефинансирования коммерческих банков, уста-

новление норм образования Фонда обязательных резервов коммерче-

ских банков, подлежащих хранению в ЦБ, применение нормативов, ре-

гулирующих деятельность коммерческих банков, ограничение операций

коммерческих банков в ЦБ и т.д. Эти меры призваны предотвратить

чрезмерный рост денежной массы и денежной базы

.

6.2. Денежные агрегаты

В экономически развитых странах, а позднее и в на-

шей стране в финансовой статистике для анализа изменений

денежной массы стали использоваться денежные агрегаты,

которые утверждаются в законодательном порядке.

Денежные агрегаты – это специфические группиров-

ки ликвидных активов, служащие альтернативными изме-

рителями денежной массы.

Входящие в состав денежной массы покупательные и

платежные средства обладают разной степенью ликвидно-

сти, т.е. возможностью превращения в «живые» деньги,

способные выполнять свои функции или как средства об-

ращения, или как средства платежа. При анализе состояния

денежного обращения для разработки мер по его укрепле-

нию всю денежную массу разбивают с учетом ликвидности

покупательных и платежных средств на денежные агрегаты

М0, М1, М2, М3…Мn.

Денежные агрегаты используются для анализа изменений движе-

ния денег на определенную дату и / или за определенный период. В ос-

нову их построения положено ранжирование всех материальных благ по

степени их ликвидности. Под ликвидностью материальных благ пони-

мается способность быстро и без особых потерь обращаться в деньги.

Ликвидность материальных благ измеряется временем. Чем меньше

времени требуется для обращения материальных благ в деньги, тем вы-

ше их ликвидность.

Абсолютно ликвидным материальным благом являют-

ся наличные деньги. Наличность в обращении составляет

агрегат Мо. Последовательно присоединяя к нему менее ли-

квидные средства, получают другие денежные агрегаты М1,

М2, М3…Мn (табл. 6.1).

Количество и состав денежных агрегатов зависят

от специфики структуры кредитной системы страны и

степени развития ее финансовых рынков.

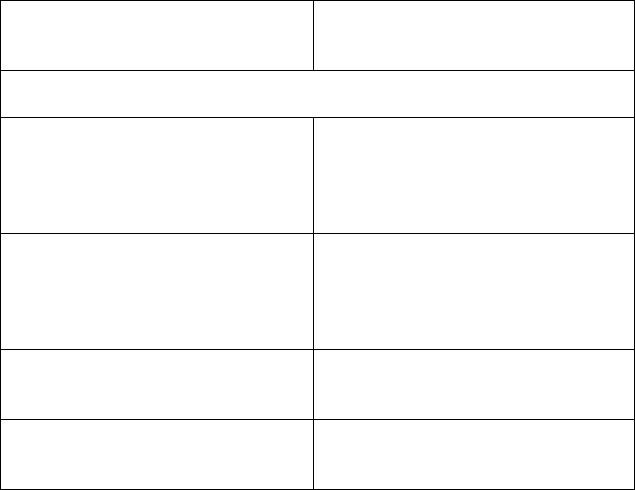

Таблица 6.1

Состав денежных агрегатов

Состав денежных агрегатов в

странах с развитой рыночной

экономикой

Состав денежных агрегатов в РФ

Мо = Наличные деньги у населения + Остатки наличных денег в кас-

сах юридических лиц

М1 = Мо + Вклады до востребо-

вания + Другие чековые вклады

М1 = Мо + Средства юридических

лиц на расчетных, текущих и спе-

циальных счетах в банках + Вкла-

ды до востребования физических

лиц в коммерческих банках

М2 = М1 + Мелкие срочные

вклады (до 100 тыс. долл.) + Бес-

чековые сберегательные счета +

Однодневные соглашения об об-

ратном выкупе и т.п.

М2 = М1 + Срочные вклады (де-

позиты) населения в коммерче-

ских банках + Срочные вклады

юридических лиц в коммерческих

банках

М3 = М2 + Крупные срочные

вклады + Срочные соглашения об

обратном выкупе и др.

М3 = М2 + Сертификаты коммер-

ческих банков + Облигации сво-

бодно обращающихся займов и др.

L = М3 + Коммерческие бумаги,

казначейские векселя, сберега-

тельные облигации и др.

Сравнение денежных агрегатов показывает, что денежные агрега-

ты в России менее ликвидны, чем в странах с развитой рыночной эко-

номикой. Существенно отличается и их структура. Тем не менее они

аналогичны по степени убывания ликвидности при переходе от одного

агрегата к другому.

Агрегат М0. Наличные деньги – это металлические

монеты и бумажные деньги. Выпуск дополнительных де-

127 128

нежных знаков в обращение производится по решению пра-

вительства, поэтому банковские билеты и металлические

деньги являются долговыми обязательствами государства.

Первый денежный агрегат, а именно он в течение многих

лет играл роль доминирующего измерителя денежной мас-

сы, выполняет функцию денег как средства обращения.

Агрегат М1. В странах с развитой рыночной и ста-

бильной экономикой основная масса денежных средств

юридических и физических лиц хранится на расчетных, те-

кущих и специальных счетах в банках, которые можно ис-

пользовать в функции денег или как средства обращения,

или как средства платежа. По своей экономической сути эти

счета – депозиты до востребования.

Средства с этих счетов могут быть изъяты, переведены на счет

другого лица без каких-либо ограничений (полностью или частично) в

любое время, по первому требованию их владельцев. По этой причине

банк уплачивает по счетам до востребования минимальные процентные

ставки. Режим работы данных счетов регулируется соответственно до-

говором банковского счета. На этих счетах оседают временно свобод-

ные средства хозяйствующих субъектов. Так, на расчетных счетах юри-

дических лиц отражаются поступающая в их адрес выручка от реализа-

ции товаров, заработная плата для выплаты рабочим и служащим, по-

гашение банковских кредитов и процентов по ним и т.д. По распоряже-

нию владельца вклада средства на этих счетах могут быть использованы

для денежных расчетов или обращены в наличные деньги.

Средства населения по счетам до востребования. Вклады до вос-

требования – (средства на счетах) дают возможность владельцам полу-

чать деньги в любое время, по первому требованию и производить рас-

четы с помощью выписки чека или электронной системы платежей.

Деньги на эти счета зачисляются и снимаются как частями, так и цели-

ком. Недостаток этих счетов заключается в том, что по ним не выплачи-

ваются либо выплачиваются очень низкие проценты. В России по неко-

торым видам вкладов до востребования банки выплачивают проценты,

но в этом случае с клиентов удерживаются комиссионные за оказывае-

мые банком услуги по перечислению средств. Появление в последние

годы специальных банковских автоматов, позволяющих иметь кругло-

суточный доступ к депозитным средствам, помещенным на вклады, по-

высило ликвидность этих активов.

По депозитам до востребования банк обязан хранить

минимальный резерв в Центральном банке в большей нор-

ме, чем по срочным вкладам.

Денежные средства на счетах, выполняющие функцию

денег как средства обращения или как средства платежа,

являются обязательствами уже не государства, а банков, в

которых хранятся эти денежные средства.

Агрегат М2. – более широкий денежный агрегат. Он

основан на способности денег быть ликвидным средством

накопления покупательной способности.

Срочные вклады

(депозиты) – это денежные средства, внесенные в банк на

фиксированный срок. В зависимости от срока размещения

различают вклады на срок 1, 3 месяца, от 3 до 6 месяцев, от

6 до 1 года и свыше 1 года. Внесение средств на срочный

вклад оформляется специальным договором – договором

банковского вклада (депозита).

Срочный вклад для клиента банка является не только потенци-

альными деньгами, но и капиталом. Он приносит своему владельцу оп-

ределенный доход в виде процента, величина которого фиксируется в

договоре и варьируется в зависимости от срока депозита (чем больше

срок хранения вклада, тем выше процентная ставка по нему). Со сроч-

ного вклада клиент может получить свои средства без штрафа только по

истечении установленного в договоре срока (вместе с причитающимися

процентами). Следует отметить, что быстрый рост срочных вкладов

несколько снижает доходность банка, но повышает уровень ликвидно-

сти баланса.

Кроме активов, входящих в денежный агрегат М2, ис-

пользуются и другие несколько менее ликвидные активы.

Агрегат М3. В состав денежного агрегата М3 входит

агрегат М2, а также сертификаты коммерческих банков и

облигации свободно обращающихся займов и др.

Сертификат (депозитный / сберегательный) является

ценной бумагой, удостоверяющей сумму вклада, внесенно-

го в банк, и права вкладчика (держателя сертификата) на

получение по истечении установленного срока этой суммы

и обусловленных в сертификате процентов в банке, выдав-

129 130

шем сертификат, или в любом филиале этого банка. Депо-

зитный сертификат может быть выдан только юридиче-

ским лицам,

сберегательный – только физическим лицам.

Их владельцами могут быть резиденты и нерезиденты.

Депозитные (сберегательные) сертификаты не могут использо-

ваться как средство платежа в расчетах за товары и услуги, они выпол-

няют лишь функцию средства накопления. По истечении срока дейст-

вия сертификата его владельцу или держателю (при наличии цессии)

банк возвращает сумму вклада и выплачивает доход, исходя из величи-

ны процентной ставки, установленной условиями выпуска сертифика-

тов, сроков и суммы вклада, внесенной на отдельный банковский счет.

Облигации свободно обращающихся займов (госу-

дарственный займ). Облигации государственного займа –

это долговые эмиссионные ценные бумаги, закрепляющие

право на получение процента от номинальной стоимости и

на возврат суммы номинала, предоставленной в кредит го-

сударству. Они выпускаются для покрытия временной по-

требности государства в заемных средствах для реализации

определенных целей государственной политики и исполь-

зуются для денежно-кредитного регулирования экономики.

Государство обеспечивает исключительно высокую надеж-

ность этих бумаг, они относятся к безрисковым активам.

В Российской Федерации используется также денеж-

ный агрегат М2Х – «широкие деньги», который равен сум-

ме М2 и всех видов депозитов в иностранной валюте.

Использование денежных агрегатов зависит от цели, с которой

они рассчитываются. Если необходимо определить количество денег,

находящихся вне коммерческих банков, то используется показатель М0,

для измерения количества платежных средств – М1, для измерения

функции денег как средства накопления – М2

.

Самостоятельным компонентом денежной массы в РФ

является денежная база, включающая наличность в обраще-

нии + обязательные резервы коммерческих банков и их

средства на корреспондентских счетах в Центральном бан-

ке.

Агрегаты М0, М1, М2, М3 … Мn вместе называются

совокупной денежной массой. Каждый из агрегатов пред-

ставляет собой часть совокупной денежной массы. За пока-

затель денежной массы, используемый для макроэкономи-

ческого анализа, принимают агрегат М2. Объем денежной

массы определяется государством – эмитентом денег. Раз-

мер эмиссии зависит от потребностей товарного оборота и

государства.

6.3. Денежное обращение

Определение структуры денежной массы повышает

эффективность управления денежным обращением, так как

позволяет полнее учитывать степень давления денежных

средств, включаемых в каждый агрегат, на формирование

спроса, а следовательно, и цен на рынке товаров и услуг. В

экономической литературе часто не разграничиваются по-

нятия «денежное обращение», «денежный оборот», «пла-

тежный оборот», и «денежно-платежный оборот». Между

тем все эти понятия различаются между собой, в частности,

понятие «денежный оборот», более узкое, чем понятие

«платежный оборот».

Деньги находятся в постоянном движении между го-

сударством, хозяйствующими субъектами и физическими

лицами. Движение денег в наличной и безналичной форме

при выполнении ими своих функций

называется денежным

обращением. Различают безналичное и налично-денежное

обращение.

Безналичное обращение - это движение стоимости

без участия наличных денег, которое осуществляется с по-

мощью чеков, векселей, кредитных карточек и других кре-

дитных орудий обращения.

Налично-денежное обращение – движение денег в

наличной форме при выполнении ими двух функций: сред-

131 132

ства обращения и средства платежа. Между наличным и

безналичным денежным обращением существуют взаимо-

связь и взаимозависимость. Деньги постоянно переходят из

одной сферы обращения в другую: наличные деньги при

внесении на счет в кредитном учреждении становятся без-

наличными, при снятии их со счета - наличными.

Денежное обращение, включающее оборот наличных

денег, в свою очередь, служит составной частью денежного

оборота. Обращение денежных знаков предполагает их по-

стоянный переход от одних юридических или физических

лиц к другим.

Обращаться могут только наличные деньги. Движение

денежной единицы в безналичном обороте отражается в ви-

де записей по счетам в банке. В подобной ситуации движе-

ние наличных денег замещается кредитными операциями,

выполняемыми при участии банка, по счетам участников

соответствующих операций. Поэтому понятие «денежное

обращение» можно отнести только к части денежного обо-

рота, а именно к налично-денежному обороту.

Денежный оборот представляет собой процесс непре-

рывного движения денег в наличной и безналичной фор-

мах, за определенный период времени. Денежный оборот

отражает процессы создания, распределения и перераспре-

деления валового внутреннего продукта (ВВП) и нацио-

нального дохода (НД). Рационально организованный де-

нежный оборот соответствует темпам роста этих показате-

лей. Если темпы роста денежного оборота превышают тем-

пы роста ВВП и НД, то это свидетельствует об инфляцион-

ных процессах и замедлении расчетов.

При ускорении оборота денег удается обслужить

больший экономический оборот с меньшей суммой денег в

качестве средства обращения и средства платежа.

Платежный оборот – это процесс движения средств

платежа, применяемых в данной стране. Он включает не

только движение денег как средств платежа в налично-

денежном и безналичном оборотах, но и движение других

средств платежа (чеков, депозитных сертификатов, векселей

и т.д.). При этом значительная часть расчетов между участ-

никами осуществляется без денежных оборотов, в форме

бартера, зачета и др. Денежный оборот является, следова-

тельно, составной частью платежного оборота.

Под денежно-платежным оборотом понимается

часть денежного оборота, где деньги функционируют как

средства платежа независимо от того, безналичный это обо-

рот или наличный.

Деньги, находящиеся в обороте, выполняют три функ-

ции: платежа, обращения и накопления. Последнюю функ-

цию деньги осуществляют потому, что их движение невоз-

можно без остановок. Когда же они временно прекращают

свое движение, они и выполняют функцию накопления.

6.4. Структура денежного оборота

Структуру денежного оборота можно определять по

разным признакам. Наиболее распространенным из них яв-

ляется классификация денежного оборота в зависимости от

формы функционирующих в нем денег. По этому признаку

денежный оборот подразделяется на

безналичный и на-

лично-денежный оборот (табл. 6.2).

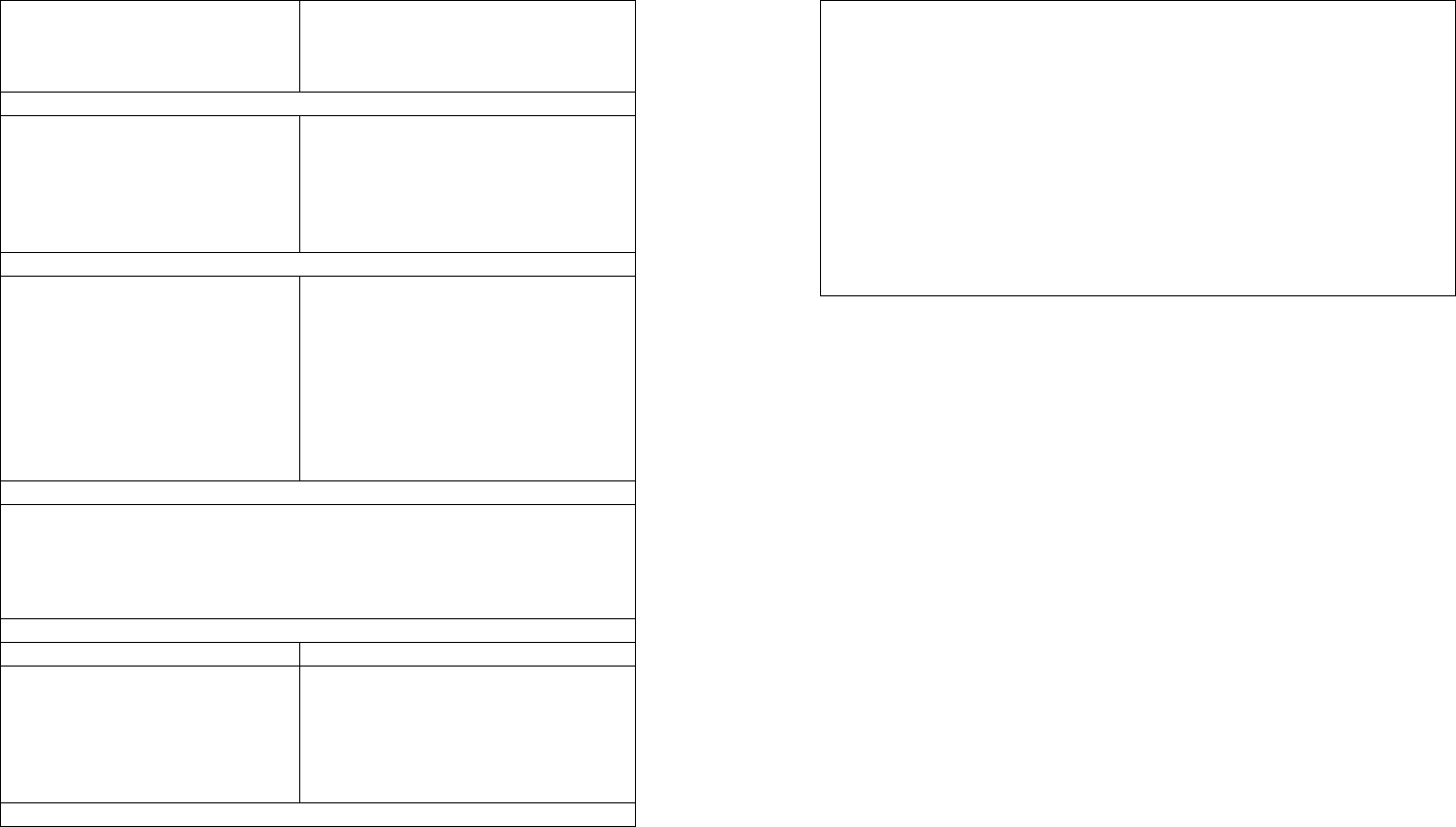

Таблица 6.2

Классификация денежного оборота в зависимости от фор-

мы функционирующих в нем денег

Наличное обращение Безналичное обращение

Понятие

Движение наличных денег в

сфере обращения при выполне-

нии ими двух функций – средст-

ва обращения и средства плате-

жа

Движение стоимости без участия

наличных денег путем перечисления

денежных средств по счетам кредит-

ных организаций

Обслуживаются видами кредитных орудий обращения

133 134

Банкнотами, разменной (метал-

лической) монетой, бумажными

деньгами (казначейскими биле-

тами)

Чеками, векселями, пластиковыми

карточками, другими кредитными

орудиями обращения

Обслуживают отношения между

Населением, отдельными физи-

ческими лицами; юридическими

и физическими лицами; юриди-

ческими лицами и государст-

вом; физическими лицами и го-

сударством

Юридическими лицами разных форм

собственности; юридическими ли-

цами и кредитными учреждениями;

юридическими и физическими ли-

цами и государством; юридическими

лицами и населением

Используются

При кругообороте товаров и

услуг; при расчетах при выплате

заработной платы, премий, по-

собий, страховых вознагражде-

ний по договорам страхования;

при оплате ценных бумаг и до-

ходов по ним; при платежах на-

селения за коммунальные услу-

ги

На те же цели при наличии у участ-

ников обращения денег на счетах в

кредитных учреждениях

Размер оборота зависит от

1) объема товаров и услуг в стране;

2) уровня цен;

3) звенности расчетов;

4) распределительных и перераспределительных отношений, осущест-

вляемых через финансовую систему, страхование, платные услуги

Объем обращения

Менее 10% До 90% всего денежного обращения

Преимущества:

1) экономия наличных денег

2) сокращение издержек обраще-

ния (уменьшаются расходы на печа-

тание и пересылку)

3) рост скорости обращения

Общие черты

1) Выражаются в одной денежной единице

2) Постоянный переход от одной формы в другую (наличные в безна-

личные и обратно)

3) Регулирование осуществляется с помощью кредита. Масса меняется

в результате кредитных операций

4) Безналичная форма возникает при внесении наличных денег на счет,

а наличные деньги – при снятии со счета

5) Две группы обращения:

а) по товарным операциям: расчеты за товары и услуги;

б) по финансовым обязательствам: оплата налогов и других финансовых

платежей;

в) погашение банковских ссуд;

г) расчеты со страховыми компаниями

Однако такая классификация не отражает экономиче-

ского содержания отдельных частей денежного оборота.

Поэтому наряду с данным признаком классификации де-

нежного оборота следует использовать и другой признак –

характер отношений, которые обслуживает та или иная

часть денежного оборота.

В зависимости от этого признака денежный оборот

разбивается на три части:

•

денежно-расчетный оборот, который обслуживает

расчетные отношения за товары и услуги и по нетоварным

обязательствам юридических и физических лиц;

•

денежно-кредитный оборот, обслуживающий кре-

дитные отношения в хозяйстве;

•

денежно-финансовый оборот, обслуживающий фи-

нансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот

в зависимости от субъектов, между которыми двигаются

деньги. По этому признаку структура денежного оборота

такова:

•

оборот между банками (межбанковский оборот);

•

оборот между банками и юридическими и физиче-

скими лицами (банковский оборот);

•

оборот между юридическими лицами;

135 136

• оборот между юридическими и физическими лица-

ми;

•

оборот между физическими лицами.

Главные составляющие денежного оборота: налично-

денежный и безналичный. Основная часть его

платежный

оборот, в котором деньги функционируют как средства пла-

тежа и используются для погашения долговых обяза-

тельств. Он производится как в наличной, так и в безналич-

ной форме. Весь безналичный оборот – платежный

.

Именно поэтому снабжение оборота необходимой массой денеж-

ных знаков приобретает большое значение. Однако в современных ус-

ловиях определить действительную потребность в деньгах сложно по

различным причинам. Одна из них состоит в том, что границы налично

- денежного обращения и безналичных расчетов «размыты». Так, пред-

приятия осуществляют расчеты наличными деньгами в сравнительно

крупных размерах, и предусмотреть объем таких операций сложно. На-

ряду с этим расширяются денежные обороты населения с помощью пла-

стиковых карточек. Предвидеть объем оборотов, осуществляемых с по-

мощью таких карточек, вместо оборота наличных денег очень трудно.

Необходимо учесть и то, что нередко в России поступление наличных

денег в оборот задерживается, в том числе и в связи с платежным кри-

зисом.

Безналичный оборот представляет собой часть сово-

купного денежного оборота с использованием безналичных

расчетов путем записей на счетах в банках или зачетов

встречных требований хозяйствующих субъектов.

В странах с развитой рыночной экономикой и нормально функ-

ционирующей банковской системой безналичный платежный оборот

составляет 90% совокупного денежного оборота. Соответственно, эко-

номические процессы в народном хозяйстве осуществляются, преиму-

щественно, безналичным платежным оборотом.

Основными принципами организации безналичного

платежного оборота являются:

•

правовой режим осуществления расчетов и плате-

жей;

•

осуществление расчетов преимущественно по бан-

ковским счетам;

•

поддержание ликвидности на уровне, обеспечи-

вающем бесперебойное осуществление платежей;

•

наличие акцепта (согласия) плательщика на платеж;

•

срочность платежа;

•

контроль всех участников за правильностью совер-

шения расчетов, соблюдением установленных положений о

порядке их проведения;

•

имущественная ответственность за несоблюдение

договорных условий.

Безналичное обращение в России регулируется «По-

ложением о безналичных расчетах РФ». Главный регули-

рующий орган платежной системы – Центральный банк РФ.

Безналичные расчеты между субъектами хозяйствования предпо-

лагают наличие денежных средств в кредитных учреждениях. В России

используется преимущественно расчетный счет. Операциями по рас-

четному счету предприятия показывают изменения их долговых требо-

ваний и обязательств, отражая распределение и перераспределение

стоимости ВВП и НД.

Открытие банком счета клиенту и оказание ему различных услуг

по расчетно-кассовому обслуживанию осуществляются в соответствии с

договором о банковском счете между банком и клиентом. Этот договор

предусматривает обязательства и права банка и клиента, а также формы

расчета.

В России в соответствии с законодательством приме-

няются различные формы безналичных расчетов.

Расчеты платежными поручениями. Платежное поручение

представляет собой распоряжение владельца счета (плательщика) об-

служивающему его банку перевести определенную денежную сумму на

счет получателя средств, открытый в том или другом банке. Расчеты

платежными поручениями – самая распространенная форма безналич-

ных расчетов. Их доля в совокупном объеме безналичных платежей со-

ставляет более 95%, что объясняется целым рядом достоинств: относи-

тельно простой и быстрый документооборот; возможность использовать

их при нетоварных платежах; возможность плательщика предваритель-

но проверить качество оплачиваемых товаров и услуг.

137 138

Расчеты по инкассо. Расчеты по инкассо – это банковская опе-

рация, при которой банк по поручению своего клиента принимает на

себя обязательство получить платеж по предоставленным клиентом до-

кументам и зачислить средства на его счет в банке. Доля расчетов по

инкассо составляет около 4% всех безналичных платежей. Эти расчеты

осуществляются на основании двух видов расчетных документов: пла-

тежных требований и инкассовых поручений. Платежное требование –

это расчетный документ, содержащий требование кредитора (получате-

ля средств) по основному договору к должнику (плательщику) об упла-

те определенной денежной суммы через банк. Расчеты посредством

платежных требований могут осуществляться как с акцептом, так и без

него.

Расчеты по аккредитивам. Аккредитив представляет собой ус-

ловное денежное обязательство, принимаемое банком-эмитентом по

поручению плательщика, произвести платежи в пользу получателя

средств по предъявлении последним документов, соответствующих ус-

ловиям аккредитива, или предоставить полномочия другому банку (ис-

полняющему) произвести такие платежи. В отличие от других форм

безналичных расчетов аккредитивная форма гарантирует платеж по-

ставщику либо за счет собственных средств покупателя, либо за счет

средств его банка.

Чековая форма расчетов. Чек – ценная бумага, содержащая ни-

чем не обусловленное распоряжение чекодателя банку произвести пла-

теж указанной в нем суммы чекодержателю. Чекодателем является ли-

цо, имеющее денежные средства в банке, которыми оно вправе распо-

ряжаться, путем выставления чеков; чекодержателем – лицо, в пользу

которого выдан чек; плательщиком – банк, в котором находятся денеж-

ные средства чекодателя. Чек, как и платежное поручение, оформляется

плательщиком, но в отличие от расчетов платежными поручениями чек

передается плательщиком (чекодателем) непосредственно поставщику в

момент совершения операции, последний и предъявляет чек в банк для

оплаты.

Развитие рыночных отношений в России в 90-е гг. вы-

звало резкое расширение денежного обращения, преимуще-

ственно в наличной форме.

Налично-денежный оборот

представляет собой часть совокупного денежного оборота с

использованием наличных денег в качестве средства обра-

щения и средства платежа. Налично-денежный оборот

включает все платежи наличными деньгами за определен-

ный период времени (месяц, квартал, год).

Механизм перехода денег из одной сферы обращения

в другую играет существенную роль в обеспечении эла-

стичности денежного оборота, его регулировании и осуще-

ствлении контроля за рациональным расходованием денег.

Наличными деньгами производятся расчеты:

•

предприятий, учреждений и организаций с населе-

нием (оплата труда и выплата других денежных доходов:

пенсий, пособий и др.);

•

кредитных учреждений с населением (в случае по-

мещения денег населения на вклады в кредитные учрежде-

ния и получения по ним процентов и возврата вкладов);

•

между отдельными гражданами на товарных и про-

дуктовых рынках (расчеты населения с предприятиями тор-

говли и общественного питания);

•

частично расчеты населения с финансово-

кредитной системой (платежи населения за жилье, комму-

нальные услуги, а также обязательными платежами в бюд-

жет и внебюджетные фонды);

•

в ограниченных размерах платежи между предпри-

ятиями и организациями потребкооперации и др.

Таким образом, сфера использования налично-

денежных платежей ограничена в основном доходами насе-

ления. Причины роста налично-денежного оборота много-

образны. К ним можно отнести:

•

экономический кризис;

•

кризис неплатежей;

•

кризис наличности;

•

плохую организацию системы межбанковских рас-

четов;

•

замедление расчетов;

139 140

• сознательное сокращение прибыли и доходов пред-

принимателей с целью ухода от налогов и расширение на-

личных платежей за пределами банковской системы.

Порядок расчетов в наличной денежной форме зави-

сит от субъекта. Граждане, не занимающиеся предпринима-

тельской деятельностью, осуществляют расчеты в наличной

форме без ограничения, в то время как для физических лиц-

предпринимателей установлены определенные нормы ис-

пользования наличных денег по одному платежу. При пла-

тежах свыше установленной нормы расчеты должны осу-

ществляться в безналичной форме.

В соответствии с Положением Центрального банка РФ

(Банка России) от 5 января 1998 г. «О правилах организации

наличного денежного обращения на территории РФ» преду-

сматривается, что:

•

предприятия хранят свободные денежные средства

в учреждениях банка на соответствующих счетах;

•

наличные деньги, поступающие в оборотную кассу

предприятия, подлежат зачислению на соответствующий

счет в кредитном учреждении;

•

предприятие должно иметь в своей кассе налич-

ность в пределах лимита, ежегодно устанавливаемого бан-

ками по согласованию с руководством предприятия;

•

сверх лимита денежная наличность может хранить-

ся на предприятиях для выдачи заработной платы и выплат

социального характера не более трех дней.

Структура денежной массы в России свидетельствует о высоком

удельном весе налично-денежного оборота, который составляет в сред-

нем более 30%, тогда как в странах с развитой рыночной экономикой и

банковской системой доля расчетов наличными деньгами, в совокупном

денежном обороте, не превышает 8%. Высокий удельный вес налично-

денежного оборота приводит к увеличению издержек государства на

обращение, связанных с изготовлением денежных знаков, с их перевоз-

кой и хранением, заменой ветхих купюр на новые, снижает эффектив-

ность государственного контроля за движением денежных потоков. По-

этому по мере развития безналичных расчетов будет улучшаться и

структура денежной массы в направлении уменьшения доли наличных

денег и повышения удельного веса денег безналичного оборота.

Важно и то, что применение большой массы наличных денег обу-

словлено значительным объемом расчетов наличными, благодаря чему

появляется возможность освобождения некоторых операций от налого-

обложения. Поэтому получение бюджетом причитающихся ему доходов

способствует усилению заинтересованности общества в развитии безна-

личных расчетов и, соответственно, в снижении массы наличных денег

в обороте.

6.5. Закон денежного обращения

Денежное обращение - это использование денег в

функции средства обращения и средства платежа.

Факторами, определяющими необходимое количество

денег для выполнения ими

функций средства обращения

и средства платежа, являются:

•

количество проданных на рынке товаров и услуг;

•

уровень товарных цен;

•

наличие кредита, взаимопогашающихся и безна-

личных платежей;

•

скорость обращения денег.

Все вышеуказанные факторы определяются условиями

производства. Чем больше развито общественное разделе-

ние труда, тем больше объем продаваемых на рынке това-

ров и услуг; чем выше уровень производительности труда,

тем ниже стоимость товаров и услуг, а следовательно, и це-

ны на них.

С появлением и развитием кредитных отношений воз-

никает функция денег как средства платежа, товары прода-

ются в кредит под долговые обязательства. Кредит приво-

дит к сокращению общего количества денег в обращении,

поскольку определенная часть долговых обязательств, вза-

имно погашается.