Хунгуреева И.П., Унгаева И.Ю. Основы денежного обращения, финансов и кредита

Подождите немного. Документ загружается.

101 102

напротив, в течение длительного времени разменивались на

золото;

по устойчивости - бумажные деньги, как правило,

обесцениваются по сравнению с золотом, разменные банк-

ноты являются устойчивыми.

Таким образом, сущность бумажных денег заключает-

ся в том, что они выступают знаками стоимости, выпускае-

мыми государством для покрытия дефицита бюджета,

обычно они неразменны на металл и наделены господ-

ствующей властью принудительным курсом.

5.4. Денежная бумажно-кредитная система

Эта система окончательно утвердилась после мирово-

го кризиса, когда в 1929 1933 гг. были ликвидированы все

формы золотого стандарта. С 1930-х г. утвердились денеж-

ные системы неразменных на золото и не обеспеченных зо-

лотом кредитных и бумажных денег. Знаки стоимости –

банкноты, чеки, векселя, казначейские билеты – вытеснили

золото из обращения.

5.4.1. Кредитные средства обращения

Кредитные деньги появились в связи с выполнением

деньгами функции средства платежа, когда с развитием то-

варно-денежных отношений купля-продажа стала осущест-

вляться с рассрочкой платежа (в кредит).

По мере увеличения производства и товарооборота

возникла необходимость замены металлических денег кре-

дитными средствами обращения.

Особенностью кредит-

ных денег является то, что их выпуск в обращение увя-

зывается с действительными потребностями оборота

.

Это предполагает осуществление кредитных операций в

связи с реальными процессами производства и реализации

продукции. Ссуда выдается, как правило, под обеспечение,

которым служат определенные виды запасов, а погашение

ссуд происходит при снижении остатков ценностей. Благо-

даря этому может достигаться увязка объема платежных

средств, предоставляемых заемщикам, с действительной

потребностью оборота в деньгах. Такая особенность пред-

ставляет собой наиболее важное преимущество кредитных

денег.

Изначально экономическое значение кредитных денег

выражалось:

•

в создании эластичности денежного оборота, спо-

собности при необходимости расширяться и сужаться;

•

в экономии наличных (золотых) денег;

•

в развитии безналичных расчетов.

Кредитные деньги прошли длительный путь развития

от первоначальной и простейшей формы (простого векселя)

до кредитных карточек, базирующихся на электронной тех-

нике (рис.10).

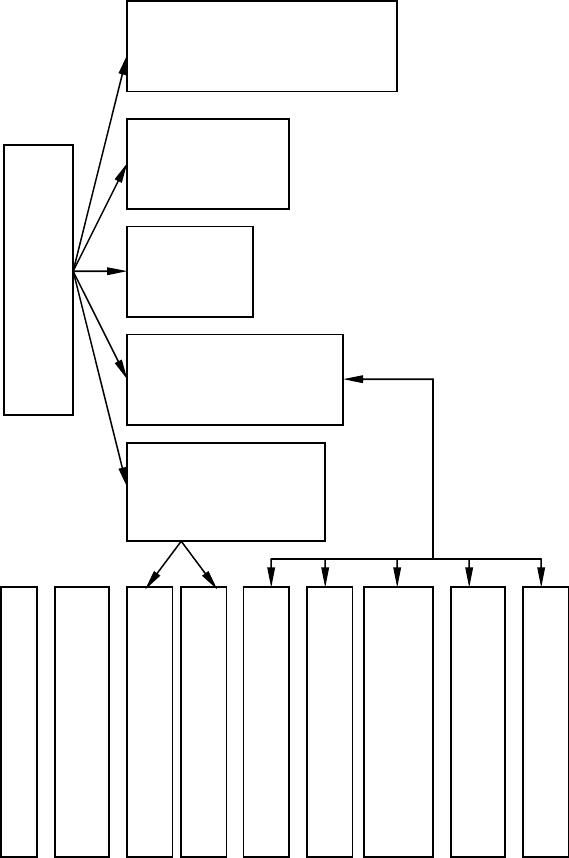

Кредитные средства обращения могут иметь вид

век-

селей, банкнот, чеков.

5.4.2. Вексель. Вексельное обращение

Вексель представляет собой долговое обязательство, в

основе которого лежит коммерческий кредит.

Возникновение векселя связано с ростом ростовщического, тор-

гового и банковского капитала. Впервые вексель стал использоваться в

Италии в XII – XIII вв. Первоначально отношения между участниками

вексельной операции имели доверительный характер, однако в даль-

нейшем стали юридически оформляться. С развитием товарно-

денежных отношений вексель превратился в универсальный кредитно-

расчетный инструмент.

Вексель – это письменное долговое обязательство ус-

тановленной формы, наделяющее его владельца (векселе-

держателя) безоговорочным правом требовать с векселеда-

103 104

Рис. 10 Виды кредитных денег

теля безусловной уплаты указанной суммы денег к опреде-

ленному сроку.

Основной экономической функцией векселя является

его применение в роли орудия кредита. Вексель использует-

ся при оформлении различных кредитных обязательств, в

том числе при покупке товара на условиях коммерческого

кредита.

Различают простой и переводной вексель.

Простой

вексель представляет собой обязательство векселедателя

уплатить по наступлении срока определенную сумму денег

держателю векселя.

Переводной вексель (тратта) содержит

письменное распоряжение векселедержателя (трассанта)

плательщику (трассату) об уплате указанной в векселе сум-

мы денег (ремитенту). Трассат должен акцептовать вексель,

т.е. дать согласие на его оплату, поставив на нем свою под-

пись. Акцептант переводного векселя, как и векселедатель

простого векселя, является главным вексельным должником

и несет ответственность за оплату векселя в установленный

срок.

Векселя могут быть покрытыми, в основе которых лежат реаль-

ные сделки, и «дружескими», или» «бронзовыми», которые не имеют

товарного покрытия и взаимно выставляются с целью получения по ним

банковских ссуд.

Векселя, основанные на торговых сделках, получили название

коммерческих. Такие векселя при соблюдении всех требований к

оформлению принимаются банками в залог или к учету в обеспечение

предоставленных ссуд. Коммерческие банки могут переучитывать крат-

косрочные векселя в центральных банках.

Финансовыми называются векселя, плательщиками которых яв-

ляются коммерческие банки. Разновидность финансовых векселей - ка-

значейские векселя, выпускаемые государством для покрытия бюд-

жетных расходов (дефицита бюджета).

Банковский вексель выдается банком-эмитентом при наличии

денег клиента на счете.

Акцептованные векселя, выставляемые экспортерами и импор-

терами, используются для кредитования внешней торговли.

Простой вексель выписывается должником

Переводной вексель (тратта) выписывается

кредитором и направляется должнику на под-

пись с возв

р

атом к

р

едито

ру

Казначейский вексель выписывается государст-

вом для покрытия дефицита бюджета

Банковский вексель выдается банком-эмитентом

при наличии денег клиента на счете

Именной чек выписывается на определенное

лицо

Предъявительский чек выписывается без указа-

ния получателя

Ордерный чек дает возможность держателю

переуступить право получения денег другому

лицу с помощью передаточной надписи - индос-

самента

Расчетные чеки – письменные поручения банку о

переводе денег со счета чекодателя на счет

чекоде

р

жателя

Денежные чеки – для получения предприятием

наличных денег

Кредитные деньги – деньги, изготовленные на

специальной бумаге, порожденные развитием

кредитных связей и выражающие отношения

межд

у

к

р

едито

р

ом и заемщиком

Вексель –

письменное

безусловное

обязательство

должника

уплатить опре-

деленную

сумму в заранее

оговоренный

срок, в установ-

ленном месте

Чек – денежный

документ

установленной

формы, содер-

жащий безус-

ловный приказ

клиента банку,

ведущему его

текущий счет

уплатить предъ-

явителю чека,

указанный в

нем суммы

Банкнота –

кредитные

деньги, выпус-

каемые и

гарантируемые

центральным

(государствен-

ным) банком

Электронные

деньги – деньги,

используемые

для перевода

между кредит-

ными организа-

циями в форме

электронных

сигналов

Кредитные

карточки –

деньги, выпу-

щенные кредит-

ными учрежде-

ниями и при

наличии счета

клиента с

нанесенной на

ней микросхе-

мой для покуп-

ки товаров в

розничной сети

или получения

наличных денег

в банкоматах

105 106

Вексель также используется для оформления межбан-

ковских кредитных отношений.

Вексельная форма денежного обращения имеет суще-

ственные недостатки, поскольку предполагает определен-

ные ограничения. Узкие границы вексельного обращения

обусловили возникновение особого вида векселей, обла-

дающих всеобщей обращаемостью, каковыми явились

банкноты.

5.4.3. Банкнотное обращение

Главный вид кредитных денег – банкноты, выпускае-

мые банками при осуществлении кредитных операций в

связи с различными хозяйственными процессами. Выпуск

банкнот увязан с действительными потребностями оборота,

т.е. реальными нуждами производства и реализации про-

дукции. Обеспечением банкноты являются определенные

виды запасов материальных ценностей.

Банкноты возникли на базе вексельного обращения.

Впервые банкнота была выпущена в конце XVII в. на осно-

ве переучета частных коммерческих векселей. Первона-

чально при золотом обращении банкнота имела двойную

гарантию – коммерческую (выпускалась на базе коммерче-

ских векселей) и золотую (обменивалась в центральном бан-

ке, обладающим золотым запасом, на золотые деньги), это

были так называемые классические банкноты, имеющие

высокую надежность и прочность.

По мере увеличения товарооборота для обращения требуется все

большее количество денег и одновременно все большее количество

коммерческих векселей, предъявляемых коммерческими банками к уче-

ту в эмиссионный банк. На основе учета растущего количества векселей

в обращение выпускается все больший объем банкнот, и наоборот, при

сокращении товарооборота выпуск банкнот сокращается. Таким обра-

зом, размеры банкнотного обращения, если банкноты выпускаются в

порядке учета коммерческих векселей, колеблются в зависимости от

потребностей оборота в деньгах.

Поскольку банкноты выпускаются в порядке кредитования, а

кредиты по истечении срока подлежат возврату, то в конечном счете

банкноты возвращаются в эмиссионный банк. Выпуск банкнот в поряд-

ке кредитования и регулярный обратный приток их в эмиссионный банк

– таковы закономерности банкнотного обращения.

Банкноты могут вернуться в эмиссионный банк не только путем

погашения кредита. В течение длительного времени банкноты свободно

разменивались эмиссионными банками на металлические монеты. Сво-

бодный размен банкнот на золото имел принципиально важное значе-

ние, поскольку исключал возможность избыточного количества денег и

предотвращал их обесценение по отношению к золоту. Специфика за-

кона обращения разменных банкнот состоит в том, что количество фак-

тически находящихся в обращении разменных банкнот равняется коли-

честву золота, необходимого для обращения, а каждая банкнота являет-

ся представителем обозначенного на ней количества золота.

Таким образом, банкноты представляют собой кре-

дитные деньги. Их выпуск осуществляется посредством

кредитных операций – путем учета векселей эмиссионным

банком. В отличие от коммерческих векселей они:

•

выпускаются не промышленными и торговыми

компаниями, а эмиссионными банками;

•

являются бессрочными долговыми обязательства-

ми, которые выпустивший их эмиссионный банк обязан оп-

латить в любое время путем размена на металл;

•

обладают всеобщей обращаемостью, поскольку вы-

пускаются центральным эмиссионным банком, платежеспо-

собность которого не подлежит сомнению.

Постепенно право выпуска банкноты было закреплено за одним

крупным банком страны, который стал центральным (эмиссионным)

банком и во многих странах принадлежал государству. Поэтому банк-

нота центрального банка превратилась в денежную единицу страны,

свободно обращающуюся на всей территории и имеющую принуди-

тельный курс, установленный властью.

Современная банкнота потеряла, по существу, обе гарантии: не

все векселя, переучитываемые центральными банками, обеспечены то-

варами, и отсутствует обмен их на золото. Она поступает в обращение

путем банковского кредитования государства, банковского кредитова-

ния хозяйства через коммерческие банки, обмена иностранной валюты

107 108

на банкноты данной страны. Банкноты, выпущенные в порядке креди-

тования товарооборота, являются кредитными деньгами. Если же эмис-

сия банкнот используется для покрытия государственных расходов, то

банкноты фактически превращаются из кредитных денег в бумажные. В

целом связь банкноты с потребностями производства и обращения то-

варов постепенно ослабевает, и они превращаются в обычные бумаж-

ные деньги.

В Российской Федерации банкнотную эмиссию осу-

ществляет Центральный банк в соответствии с Конституци-

ей РФ и законом «О Центральном банке РФ (Банке России)»

от 26 апреля 1995 г. с последующими дополнениями и из-

менениями. Банкноты выпускаются на основе кредитных

операций. До 1995 г. значительная часть кредита Централь-

ного банка предоставлялась бюджету для покрытия госу-

дарственных расходов, что нарушало связь эмиссии банкнот

с процессом производства и реализации продукции.

В настоящее время Центральный банк выпускает

банкноты строго определенного достоинства, которые яв-

ляются, по существу, национальными деньгами на террито-

рии данной страны. Обеспечение в виде товаров и золота

отсутствует. Для изготовления банкнот используется особая

бумага и применяются меры, затрудняющие их подделку.

5.4.4. Чек. Чековое обращение

Чек представляет собой денежный документ установ-

ленной формы, содержащий безусловный приказ клиента

банку, ведущему его текущий счет, уплатить предъявителю

чека указанной в нем суммы. Владелец счета получает че-

ковую книжку и выписывает чеки в пределах остатка

средств на счете (или сверх этого остатка, если имеется до-

говоренность об овердрафте). Чек может быть использован

для получения по нему денег из банка, а также для оплаты

купленных товаров или полученных услуг. Необходимые

реквизиты чека: название банка; безусловный приказ об уп-

лате суммы; получатель денег; дата и место выписки чека;

подпись чекодателя.

Аналогично векселю, в зависимости от того, в чью

пользу выписан чек, различают:

именной чек – выписывается на определенное лицо;

предъявительский чек – выписывается без указания

получателя;

ордерный чек – дает возможность держателю переус-

тупить право получения денег другому лицу с помощью

передаточной надписи –

индоссамента. Если держатель че-

ка ставит на его обороте свою подпись, то чек становится

предъявительским документом, и любой законный владелец

может получить по нему деньги в банке – это называется

«бланковый индоссамент». Если держатель ставит на обо-

роте свою подпись и указывает имя лица, которому переда-

ется право получения денег по чеку, то такой индоссамент

называется

«именной»;

расчетные чеки – это письменные поручения банку о

переводе денег со счета чекодателя на счет чекодержателя;

денежные чеки используются для получения пред-

приятием наличных денег.

Циркулируя в обращении и обслуживая куплю-

продажу товаров, чеки выполняют функцию средства обра-

щения.

Чеки появились в обращении на рубеже XVI - XVII вв. одновре-

менно в Великобритании и Голландии.

В странах с развитой рыночной экономикой основная масса пла-

тежей за товары и услуги осуществляется в безналичном порядке при

помощи чека. Если розничный товарооборот обслуживается большей

частью наличными деньгами, то оптовый товарооборот сопровождается

чековым обращением. Чековый оборот значительно превышает оборот

наличных денег.

109 110

5.5. Современная денежно -кредитная система

Принципы функционирования денежной системы

Характерными чертами современных денежных сис-

тем, основанных на обороте кредитных денег, являются:

•

отмена официального золотого содержания, обес-

печения и размена банкнот на золото, переход к неразмен-

ным на золото кредитным деньгам;

•

сохранение золотого резерва преимущественно в

центральных банках, а также у частных лиц в виде золотых

монет, слитков, украшений (тезаврация). Золото при это по-

прежнему выполняет функцию сокровища;

•

выпуск банкнот в обращение в порядке кредитова-

ния государства банками, а также под прирост официаль-

ных золотых и валютных резервов. Национальной денежной

единицей становится банкнота Центрального банка;

•

развитие и преобладание в денежном обращении

безналичного оборота и сокращение налично-денежного

оборота (в среднем в мировой экономике соотношение ме-

жду наличным и безналичным оборотом составляет 1 : 3);

•

расширение эмиссии банкнот для покрытия дефи-

цита бюджета, что вызывает перерождение их в бумажные

деньги;

•

создание и развитие механизмов государственного

денежно-кредитного регулирования.

Основополагающим моментом организации денежной

системы являются ее принципы. Под принципами понима-

ются правила, в соответствии с которыми государство орга-

низует данную денежную систему.

Современная денежная система основана на следую-

щих принципах функционирования:

принцип централизованного управления денежной

системой. В условиях рынка централизованное управление

денежной системой осуществляется экономическими мето-

дами, через аппарат центрального банка;

принцип прогнозного планирования денежного

оборота. Означает разработку централизованных и децен-

трализованных планов, планов-прогнозов;

принцип устойчивости и эластичности денежного

оборота. Этот принцип заключается в том, что денежная

система должна быть организована таким образом, чтобы, с

одной стороны, не допускать инфляции; с другой – расши-

рять денежный оборот, если возрастают потребности хозяй-

ства в денежных средствах, или сужать его, если эти по-

требности уменьшаются. При определенных условиях (спад

производства, бюджетный дефицит, недостаточное обеспе-

чение оборота платежными средствами и др.) устойчивость

денежного оборота может быть нарушена, и возникает пла-

тежный кризис. Преодоление такого кризиса возможно с

помощью комплекса мер, включающих развитие производ-

ства, уменьшение бюджетного дефицита, обеспечение обо-

рота необходимой массой денежных средств и др.;

принцип кредитного характера денежной эмиссии.

Предполагает, что выпуск новых денежных знаков в хозяй-

ственный оборот осуществляется только в результате про-

ведения банками кредитных операций;

принцип обеспеченности эмитируемых денег. Вы-

пускаемые в оборот денежные знаки должны быть реально

застрахованы активами банка (товарно-материальными

ценностями, золотом, драгоценными металлами, иностран-

ной валютой, ценными бумагами и другими долговыми обя-

зательствами);

принцип независимости центрального банка от го-

сударства в области проведения эмиссионных операций,

решения задачи обеспечения устойчивости национальной

денежной единицы, комплексного использования инстру-

ментов денежно-кредитного регулирования, предоставления

111 112

денежных средств правительству в порядке кредитования,

на возвратной основе.

5.6. Денежная система Российской Федерации

Денежная система России функционирует в соответ-

ствии с федеральными законами «О Центральном банке РФ

(Банке России)» от 26 апреля 1995 г. и «О банках и банков-

ской деятельности» от 3 февраля 1996 г. с последующими

дополнениями и изменениями. Эти законы определили пра-

вовые основы денежной системы, а также задачи, функции

и полномочия Центрального банка в организации денежно-

го обращения и денежной системы.

В Российской Федерации

официальной денежной

единицей – национальной валютой является рубль.

Введение на территории РФ других денежных единиц за-

прещено. Официальное соотношение между рублем и золо-

том или другими драгоценными металлами не устанавлива-

ется. Официальный курс рубля к иностранным валютам оп-

ределяется Центральным банком РФ ежедневно.

Исключительным правом эмиссии наличных де-

нег, организации их обращения и изъятия на террито-

рии РФ обладает Центральный банк. Он отвечает за со-

стояние денежного обращения с целью поддержания нор-

мальной экономической деятельности в стране.

Законную платежную силу имеют банковские би-

леты и металлические монеты, которые являются безус-

ловными обязательствами Центрального банка РФ и обес-

печиваются всеми его активами, в том числе золотым запа-

сом, государственными ценными бумагами, резервами кре-

дитных учреждений, находящихся на счетах в Центральном

банке.

Денежная масса России. После деноминации (изме-

нения масштаба цен) с 1 января 1998 г. в обращении нахо-

дятся банкноты достоинством 10, 50, 100, 500 и 1000 рублей

и монеты – 1, 2, 5, 10 рублей и 1, 5, 10 и 50 копеек.

Подавляющая часть наличных денег приходится на

банкноты и монеты образца 1997 г. (97,3% и 1,3%); 1,4%

наличности составляют старые банкноты и монеты. Струк-

тура купюр банкнот в общем количестве банкнот образца

1997 г. следующая: 5 руб. – 2%; 10 руб. – 30%; 50 руб. –

30%; 100 руб. – 34%; 500 руб. – 4%.

Образцы банкнот и монет утверждаются Цен-

тральным банком РФ. Сообщение о выпуске банкнот и

монет новых образцов, а также их описание публикуются в

средствах массовой информации. Они обязательны к прие-

му по их нарицательной стоимости на всей территории

страны и во всех видах платежей, а также для зачисления на

счета, во вклады и для перевода. Срок изъятия старых банк-

нот не должен быть меньше одного года, но не более пяти

лет. При обмене не допускается какое-либо ограничение

суммы субъектов обмена. Банкноты и монеты могут быть

объявлены по закону недействительными (утратившими си-

лу законного платежного средства). Подделка и незаконное

изготовление денег преследуются по закону.

Платежи на территории Российской Федерации осу-

ществляются в виде наличных и безналичных расчетов.

Центральный банк утверждает образцы платежных доку-

ментов, используемых для безналичных расчетов (платеж-

ные поручения, векселя, чеки).

Для осуществления эмиссионно-кассового регулиро-

вания, кассового обслуживания коммерческих банков,

предприятий, организаций и учреждений в главных терри-

ториальных управлениях ЦБ, расчетно-кассовых центрах

имеются оборотные кассы по приему и выдаче наличных

денег, а также резервные фонды денежных билетов и монет

(запасы не выпущенных в обращение билетов и монет).

113 114

Денежная масса в России в целом относительно невелика и обес-

печивает лишь 16,4% ВВП. Такой объем денежной массы – одна из

причин особого явления экономической ситуации в стране – неплате-

жей. По прогнозу, на перспективу, денежная масса должна быть увели-

чена на 56%, и составлять до 700 млрд. руб. при значительно меньшем

увеличении ВВП. Однако рост денежной массы без достаточной под-

держки производства и товарооборота может сыграть и негативную

роль.

Высокий удельный вес наличных денег (около 1/3 всей денежной

массы) еще более усугубляет проблему неплатежеспособности в РФ.

Переход денег из безналичного оборота в наличный обусловлен жест-

кой монетаристской политикой и ведет к расширению уклонений от

уплаты налогов. Кроме того, сокращение безналичного оборота свиде-

тельствует о снижении возможности государства влиять на реальные

хозяйственные процессы. В последние годы удельный вес безналичных

денег имеет слабую тенденцию к увеличению.

В целях организации наличного обращения на терри-

тории страны Центральный банк РФ выполняет следующие

функции:

•

прогнозирование и организацию производства, пе-

ревозку и хранение банкнот и монет, а также создание их

резервных фондов;

•

установление правил хранения, перевозки и инкас-

сации наличных денег для кредитных организаций;

•

определение признаков платежеспособности де-

нежных знаков и порядка замены поврежденных банкнот и

монет, а также их уничтожение;

•

разработку порядка ведения кассовых операций для

кредитных организаций.

Коммерческие банки также участвуют в эмиссионном

процессе, выпуская безналичные деньги при кредитовании

и изъятии их из обращения при погашении ссуды.

Для регулирования экономики Центральный банк ис-

пользует такие инструменты, как:

•

ставки учетного процента (дисконтную политику);

•

нормы обязательных резервов кредитных учрежде-

ний;

•

операции на открытом рынке;

•

регламентацию экономических нормативов для

кредитных учреждений и др.

Таким образом, организация и регулирование денеж-

ной системы осуществляются Центральным банком в соот-

ветствии с основными направлениями денежно-кредитной

политики, разрабатываемой и утверждаемой банковским

законодательством.

Денежная система России в 90-е гг. переживала глубокий кризис,

что было обусловлено общим расстройством экономики страны, свя-

занным с резким падением эффективности производства, значительным

ростом цен, кризисным состоянием финансово-кредитной системы, ог-

ромным дефицитом бюджета, внутренним и внешним долгом. Денежная

масса, функционирующая в стране, не обеспечивалась товарно-

материальными ценностями. 90-е гг. (особенно первая половина) харак-

теризовались высокими темпами инфляции.

В результате кризисного состояния российской денежной систе-

мы были нарушены функции национальной денежной единицы:

как средства обращения. В обращении наряду с официальной

денежной единицей почти параллельно действовал доллар США, а так-

же огромное количество псевдоплатежных средств (сертификаты, нало-

говые обязательства, варранты и др.). В результате денежная масса не-

оправданно увеличилась, что, соответственно, привело к обесценению

рубля;

как средства платежа. Переход к рыночной экономике в России

ознаменовался таким новым явлением, как неплатежеспособность. Не-

плательщиками выступали физические и юридические лица, а также

государство, которое задерживало оплату по своим заказам, выплату

заработной платы работникам бюджетной сферы, пенсий, пособий, сти-

пендий.

Неплатежи были вызваны целым рядом причин, в том числе ис-

пользованием в широких масштабах налично-денежного оборота, ос-

лаблением расчетно-платежной дисциплины, расширением внебанков-

ского оборота (оборота теневой экономики). Не последнюю роль в этом

процессе сыграл и рост потребности в денежных средствах для оборота.

В целом все это привело к расстройству всей платежной системы;

115 116

как средства сбережения. Из-за постоянного обесценения, рос-

сийская валюта потеряла способность накапливаться и сберегаться.

Функцию накопления стал выполнять доллар США и евро валюта.

Денежная система, отражая в целом общее состояние развития

страны и переживая серьезное расстройство, нуждалась в качественном

ее реформировании, которое невозможно было без укрепления эконо-

мического базиса и всей финансово-кредитной системы, в частности:

• ограничения налично-денежного обращения и расширения

безналичного оборота;

• гибкого регулирования денежной массы через воздействие на

денежный мультипликатор, рынок ценных бумаг, с использованием ин-

струментов Центрального банка;

• восстановления функций рубля как средства обращения и

средства платежа путем урегулирования проблемы неплатежей, просро-

ченной задолженности предприятий друг другу.

5.7. Разновидности денежных систем, основанных

на обороте кредитных денежных знаков

Существуют две разновидности денежных систем,

ос-

нованных на обороте кредитных денежных знаков. Первая

разновидность свойственна административно - распредели-

тельной системе экономики. Она имеет следующие харак-

терные черты:

•

сосредоточение денежного оборота (как безналич-

ного, так и наличного) в едином государственном банке;

•

законодательное разграничение денежного оборота

на безналичный и наличный обороты. При этом, безналич-

ный оборот, как правило, обслуживает распределение

средств производства, а наличный оборот – распределение

предметов потребления и услуг;

•

обязательность хранения денежных средств пред-

приятий на счетах в государственном банке. Лимитирова-

ние (установление предельной суммы) остатка наличных

денег в кассах предприятий;

•

нормирование государством расходов предприятий

из получаемой ими выручки наличными деньгами;

•

прямое директивное планирование денежного обо-

рота и его составных элементов как составной части общей

системы государственного планирования;

•

централизованное директивное управление денеж-

ной системой;

•

выпуск денег в хозяйственный оборот в соответст-

вии с выполнением государственного плана экономического

развития;

•

сочетание товарного и золотого обеспечения де-

нежных знаков при приоритете товарного;

•

законодательное установление масштаба цен и ва-

лютного курса национальной денежной единицы.

Такого типа денежные системы существовали в стра-

нах социалистического лагеря до его распада.

В большинстве стран современного мира используется

вторая разновидность денежных систем, основанных на

обороте кредитных денежных знаков. Эта разновидность

свойственна странам с рыночной экономикой. Характерные

черты такого типа денежной системы следующие:

•

децентрализация денежного оборота между разны-

ми банками;

•

разделение функции выпуска безналичных и на-

личных денежных знаков между разными звеньями банков-

ской системы. Выпуск наличных денег осуществляют цен-

тральные государственные банки, выпуск безналичных де-

нег – коммерческие банки, находящиеся в разных формах

собственности;

•

создание и развитие механизма государственного

денежно-кредитного регулирования;

•

централизованное управление денежной системой

через аппарат государственного центрального банка;

•

прогнозное планирование денежного оборота;

117 118

• тесная взаимосвязь безналичного и наличного де-

нежных оборотов при приоритете безналичного оборота;

•

наделение центрального банка страны относитель-

ной самостоятельностью по отношению к решениям прави-

тельства;

•

обеспечение денежных знаков активами банковской

системы (золото, драгоценные металлы, товарно-

материальные ценности, ценные бумаги);

•

выпуск денежных знаков в хозяйственный оборот в

соответствии с государственными концепциями денежно-

кредитной политики;

•

система рыночного установления валютного курса.

Вопросы к главе 5

1. Дайте определение понятия «денежная система». Перечислите

элементы современной денежной системы.

2. Объясните причины, обусловливающие разный порядок эмис-

сии кредитных и бумажных денег.

3. Объясните, кем определяется порядок эмиссии наличных денег,

организация их обращения и изъятия из оборота.

4. Что понимается под структурой денежной массы?

5. Какие экономические инструменты и методы используются

центральным банком для осуществления механизма денежно-

кредитного регулирования?

6. Объясните механизм установления валютного курса. Что озна-

чает прямая и косвенная котировка?

7. Что означает понятие «эластичность денежной системы»? Пе-

речислите типы денежных систем, оцените их с точки зрения эластич-

ности.

8. Объясните, на чем базируется денежная система металлическо-

го обращения? Назовите основные причины перехода к металлическому

обращению и, прежде всего, к золоту?

9. Объясните, чем обеспечивалась устойчивость действительных

денег?

10. Дайте характеристику биметаллизму. Назовите три разновид-

ности «биметаллизма»? Чем объясняется противоречивость и неустой-

чивость системы «биметаллизма»?

11. Объясните, что понимается под «монометаллизмом». Назови-

те три разновидности «монометаллизма»?

12. Объясните, почему при золотомонетном стандарте золото бы-

ло признано единственной формой «мировых денег».

13. Объясните, чем было вызвано появление знаков стоимости

при золотом обращении?

14. Охарактеризуйте систему обращения неметаллических денег.

15. В чем проявляется сущность бумажных денег? Объясните,

почему экономическая природа бумажных денег исключает возмож-

ность устойчивости бумажно-денежного обращения.

16. Объясните, по каким признакам бумажные деньги отличаются

от кредитных.

17. Объясните, в связи с чем появились «кредитные средства об-

ращения». В чем заключается особенность кредитных денег и их эконо-

мическое значение?

18. Что представляет собой вексель? Основная экономическая

функция векселя. Какие недостатки присущи вексельной форме денеж-

ного обращения?

19. Что понимается под термином «банкнота»? В зависимости от

чего колеблются размеры банкнотного обращения? Что является обес-

печением банкноты?

20. Каковы закономерности банкнотного обращения? Объясните,

чем отличаются банкноты от коммерческих векселей.

21. Объясните, почему современная банкнота постепенно превра-

тилась в обычные бумажные деньги. Кто осуществляет банкнотную

эмиссию в Российской Федерации?

22. Объясните, что представляет собой «чек». Перечислите необ-

ходимые реквизиты чека. Назовите основные разновидности чека.

23. Что представляет собой «индоссамент»? Объясните, какую

функцию выполняют чеки, циркулируя в обращении.

24. Назовите основные черты, характерные для современных де-

нежных систем.

25. Объясните принципы функционирования современной де-

нежной системы.

26. Чем характеризуется денежная система Российской Федера-

ции? В чем заключается основная причина неплатежей?

27. Какие функции по организации денежного обращения на тер-

ритории страны возложены на Центральный банк РФ?

119 120

28. Объясните, какие функции национальной денежной единицы

были нарушены в результате кризисного состояния российской денеж-

ной системы.

29. Объясните, чем характеризуются денежные системы, свойст-

венные административно-распределительной и рыночной системе эко-

номики. В чем состоят их отличия?

Глава 6. Создание и обращение денег

Денежный оборот, его содержание и структура

6.1. Денежная база и денежная масса

Процесс создания денег включает две стадии. На пер-

вой стадии центральный эмиссионный банк увеличивает

свои активы путем предоставления кредитов по следующим

основным направлениям:

•

правительству;

•

коммерческим банкам;

•

зарубежным странам, а также посредством увели-

чения собственных (официальных) золотовалютных резер-

вов.

Увеличение активов центрального эмиссионного бан-

ка означает одновременное возрастание его пассивов, т.е.

приводит к созданию

денежной базы.

В состав денежной базы входят:

•

наличные деньги в обращении, в том числе и в кас-

сах коммерческих банков;

•

средства в фонде обязательных резервов;

•

средства на корреспондентских счетах коммерче-

ских банков в Центральном банке.

Наибольший удельный вес в структуре денежной базы

занимают наличные деньги.

На второй стадии коммерческие банки используют ре-

сурсы на своих депозитных счетах, включая кредитные ре-

сурсы, полученные в центральном эмиссионном банке, для

кредитования своих клиентов (предприятий, организаций,

населения). Отношение между кредитами коммерческих

банков своим клиентам и кредитами, выданными централь-

ным банком коммерческим банкам, называется

кредитным

мультипликатором.